全国苹果种植收益波动特征及其影响因素分析*

——基于1991~2014年苹果种植收益数据的实证分析

2017-11-23史建民

陶 源,史建民

(山东农业大学经济管理学院,泰安 271018)

·三农问题·

全国苹果种植收益波动特征及其影响因素分析*

——基于1991~2014年苹果种植收益数据的实证分析

陶 源,史建民※

(山东农业大学经济管理学院,泰安 271018)

目的文章依据1991~2014年全国苹果种植成本收益的年度数据,在对苹果种植收益波动特征进行描述性分析的基础上,选取苹果单位面积净收益、单位面积物质与服务费用、单位面积产量和单位产品出售价格这些变量来研究对苹果种植收益的影响。方法通过构建VAR模型,并运用脉冲响应函数和方差分解来分析苹果种植收益的影响因素。结果苹果种植产值和净收益总体上呈上升的态势,成本利润率呈现出M型的波动趋向。苹果种植净利润的增长主要得益于产值的增加高于总成本的增加,而产值的增加又得益于苹果单产的提高和出售价格的上涨。单位产品出售价格对苹果种植净收益的影响最大,其次是单位面积产量和单位面积物质与服务费用。结论完善苹果价格形成机制,逐步实现苹果定价机制的市场化和定价水平的合理化; 增强农业基础设施建设的投入,加强苹果种植综合生产的能力; 抑制农资成本和价格的过快增长,降低种植成本是增加苹果种植净收益的重要手段。

苹果 种植收益 变动趋势 影响因素 VAR模型

0 引言

苹果是世界瓜果生产中的大宗产品,在全球水果生产与贸易中占据重要的地位。国际上对于苹果产业的研究分析历来都十分重视。中国是世界上最大的苹果生产国和消费国,苹果产量在1992年首次超过美国后并一直名列世界第一位,我国苹果的种植面积、产量和消费量(包括鲜果消费和加工消费)均占到世界总量的40%左右,在世界苹果产业中占据举足轻重的地位[1]。2014年我国苹果种植面积达227.22万hm2,占果园面积的18.37%。苹果产量高达4 092.32万t,占水果总产量的15.65%。由此可见,苹果在我国水果产业中至关重要。

关于苹果种植收益问题,学术界从不同的角度进行调查研究,但多集中于苹果价格波动的影响因素。易法海、刘汉成[2]指出影响苹果价格变动的因素主要有品种、质量、淡旺季、商品化处理等因素。王俊芹、李宪松等[3]采用X12 季节调整模型、H-P 滤波方法对苹果价格波动因素进行分析,说明苹果价格存在明显的季节性波动和周期性的特点,市场供给量和鲜食消费量均会对价格产生影响。宋莎、温亚利等[4]运用 ARCH 模型研究我国水果价格波动,得出重要结果,水果价格的波动在不同程度上受季节供给的影响,其中苹果具备波动集簇性,同时苹果价格波动也具有非对称的特性。崔晓、程丹等[5]采用多元线性回归模型,以山西省苹果生产现状作为研究的对象,得出影响评估价格变化的因素主要包括生产成本、气候因素和居民消费水平的结论。

图1 苹果种植单位面积产值与总成本比较

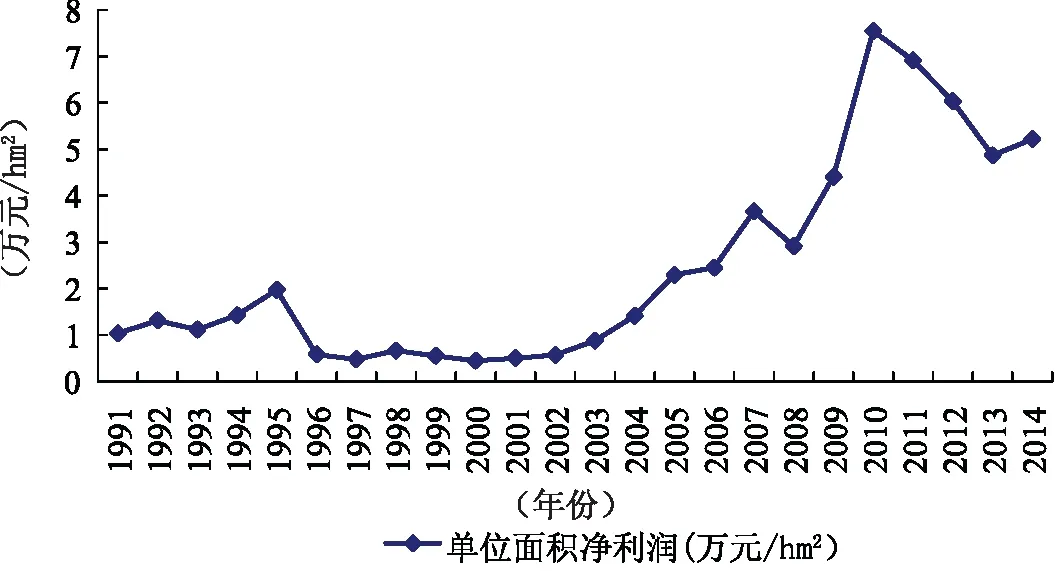

图2 苹果种植单位面积净收益变动情况

图3 苹果种植成本利润率

综上所述,学者们对影响苹果价格波动的因素进行了研究,并取得了一些有价值的成果。但目前来说,利用模型来分析收益影响因素的文章较少。鉴此,文章在分析苹果种植收益波动特征的基础之上,对影响其收益的因素利用VAR模型进行实证分析,以期望丰富该领域的研究成果。

1 全国苹果种植收益波动特征分析

1.1 全国苹果种植单位面积产值变动趋势分析

全国苹果种植单位面积产值呈上升趋向,从1991年2.187 255万元/hm2增加到2014年13.368 48万元/hm2,年均增加4 658.84元,年均增长21.3%。苹果种植产值1991~2014年平均为5.566 75万元/hm2,同期单位面积总成本为3.094 435万元/hm2,产值比总成本高2.472 315万元,且每年的单位面积产值都高于单位面积总成本。并且, 2002年以来,单位面积产值增长幅度明显扩大,远高于单位面积总成本。

分阶段来看, 1991~2000年平均、“十五”平均、“十一五”平均和2011~2014年平均苹果种植单位面积产值分别为每公顷2.603 541万元、2.845 618万元、8.288 146万元和10.379 556万元。“十五”平均比1991~2000年平均增长9.3%,“十一五”平均比“十五”平均增长191.26%, 2011~2014年平均比“十一五”平均增长25.23%。由此可见,“十一五”期间,我国苹果种植产值呈现出直线增长的态势,近几年来增长较为平缓。

1.2 全国苹果种植单位面积净收益变动趋势分析

统计数据显示,全国苹果种植单位面积净利润由1991年的1.037 265万元/hm2增长到2014年的5.221 275万元/hm2,增加了4.184 01万元,年均增加1 743.34元,年均增长16.81%。1991~2014年平均,全国苹果种植净利润为2.472 315万元/hm2。

总体来看,我国苹果种植单位面积净利润变动有一定是规律可循。从1991~2014年间,一共出现了3个小高峰,分别在1995年、2007年和2010年。尤其是2008~2010年,增长速度高达158.63。但在2010年之后,又呈现出了下降的态势。分阶段看,全国苹果种植单位面积净利润1991~2000年平均、“十五”平均、“十一五”平均和2011~2014年平均分别为9 619.22元/hm2、1.133 982万元/hm2、4.199 352万元/hm2和5.762 42万元/hm2。“十五”平均比1991~2000年平均增长17.89%,“十一五”平均比“十五”平均增长270.32%, 2011~2014年平均比“十一五”平均增长37.22。由此可知,“十一五”期间,苹果种植单位面积净利润增长幅度显著。

1.3 全国苹果种植成本利润率变动趋势分析

所谓成本利润率是指净利润与总成本的比值,它反映出生产中所消耗的全部资源的净回报率。

全国苹果种植成本利润率呈现出一种上下波动的规律性。1991~2014年成本利润率平均为75.44%。分阶段看,全国苹果种植成本利润率1991~2000年平均为66.35%,“十五”平均为63.3%,“十一五”平均为100.86%, 2011~2014年平均为81.53%。“十五”平均比1991~2000年平均低3.05%,“十一五”平均比“十五”平均高37.56%, 2011~2014年平均比“十一五”平均低19.33%。可见,总体变动呈现出“M”型的波动趋势。

2 全国苹果种植净收益影响因素实证分析

2.1 变量选取与数据来源

经过如上分析可得,全国苹果种植净收益呈上升趋势主要原因是产值增长的幅度高于总成本增加的幅度。由此可知,与收益相关联的影响因素主要是成本和产值。总成本包括生产成本和土地成本,产值由产品出售价格与产量构成。目前耕地使用权流转市场仍未建立和完善起来,官方统计的土地成本数据带有比较浓厚的主观色彩[6]。基于此,该文未将土地成本列入种植收益的主要影响因素。在生产成本中,包括物质与服务费用和人工成本两部分。人工成本中的绝大部分是家庭用工折价成本非付现的支付,难以顺利转变为农民的实际经营收入[7]。所以,该文也未把人工成本列为影响苹果收益的主要现实性因素。最后选取物质与服务费用作为总成本的代理变量。综上所述,该文把单位面积净收益列为被解释变量,选取单位产品出售价格,单位面积产量以及单位面积物质与服务费用作为解释变量。

该文所选取的数据均来自于1991~2014年《全国农产品成本收益资料汇编》,农村主要物价总指数选取于《中国农村统计年鉴》。需要说明的是农产品生产价格总指数2000年以前为农副产品收购价格指数。考虑到通货膨胀对经济变量的影响,该文采用各类价格指数对所选取变量进行平减,各变量及其具体含义解释如下。

(1)单位面积实际净收益(RNP)。选取1991~2014年全国苹果种植单位面积净利润指标,以农村居民消费价格定基指数(1991年价格=100)对数据进行平减,得到年度间可比的苹果种植每公顷实际净收益值。

(3)单位产品出售价格(SP)。先选取1991~2014年全国苹果种植每50kg主产品出售价格的数据,再以农产品生产价格定基指数(1991年价格=100)对该数据进行平减,获得年度间可比的苹果出售价格。

(4)单位面积实际物质与服务费用(RMSC)。以农业生产资料价格定基指数(1991年价格=100)对每公顷苹果物质与服务费用做平减处理,得到实际物质与服务费用,使其具有年度间的可比性。

2.2 研究方法

考虑到向量自回归模型(VAR)常用于分析随机扰动对变量系统的动态冲击,并能较好地解释各因素的冲击对因变量的影响[8]。该文构建单位面积实际净收益(RNP),单位面积产量(UAY),单位产品出售价格(SP),单位面积实际物质与服务费用(RMSC)的VAR模型,从实证的角度来考察各变量对实际净收益的影响,因此,VAR模型为:

(1)

其中,RNPt-1、……、RNPt-p表示单位面积实际净收益的滞后变量,UAYt-1、……、UAYt-p

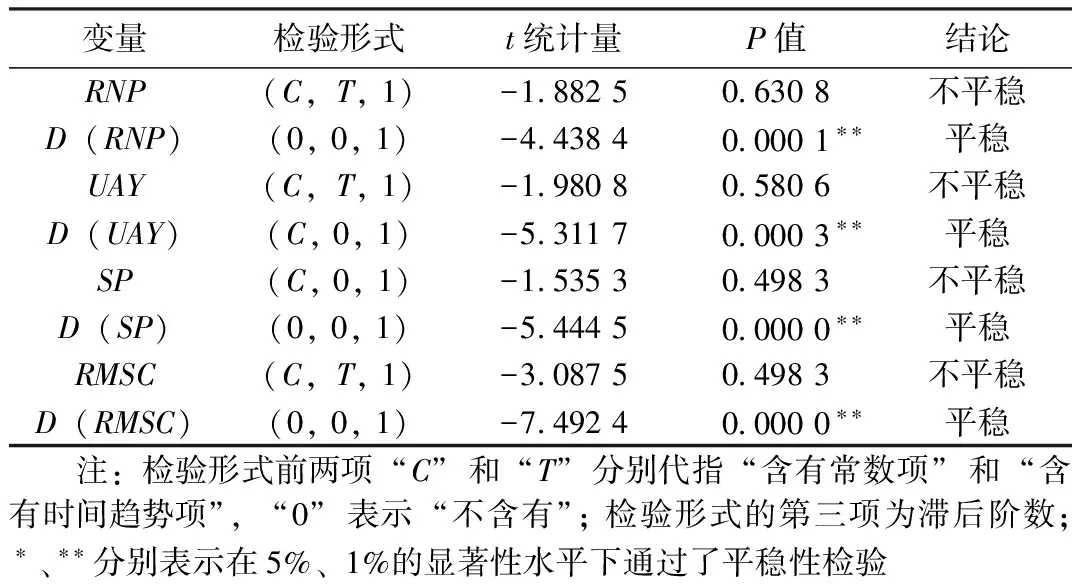

表1 变量的ADF单位根检验结果

变量检验形式t统计量P值结论RNP(C,T,1)-1882506308不平稳D(RNP)(0,0,1)-4438400001∗∗平稳UAY(C,T,1)-1980805806不平稳D(UAY)(C,0,1)-5311700003∗∗平稳SP(C,0,1)-1535304983不平稳D(SP)(0,0,1)-5444500000∗∗平稳RMSC(C,T,1)-3087504983不平稳D(RMSC)(0,0,1)-7492400000∗∗平稳 注:检验形式前两项“C”和“T”分别代指“含有常数项”和“含有时间趋势项”,“0”表示“不含有”;检验形式的第三项为滞后阶数;∗、∗∗分别表示在5%、1%的显著性水平下通过了平稳性检验

表示单位面积产量的滞后变量,SPt-1、……、SPt-p表示单位产品出售价格滞后变量,RMSCt-1、……、RMSCt-p表示单位面积实际物质与服务费用的滞后变量,p为滞后阶数。

2.3 实证分析

所以说,这个镇子的历代GOV都很喜欢“文艺”这个招牌,经常举办各种文艺相关的比赛,并想出“文艺搭台,经济唱戏”这样的全国所有破地方都喜欢的的恶俗口号,文艺搭台,经济唱戏怎么可能呢,这世界上只有文艺坍台,经济唱戏。一切都是为了附庸风雅,因为我们有太多没有特色的城镇,所以有人会绞尽脑汁给自己赋予一些特色,比如我们这里的农民会作画,我们这里的豆腐特别臭,我们这里的姑娘随便睡,我们这里的企业不交税,等等等等,这些东西可能就是狗屎,但如果是当地特有的狗屎,那这就是好东西。文艺在亭林镇就是这样的一个狗屎。

2.3.1 变量的平稳性检验

现代计量经济学研究表明,大多数时间序列数据,尤其是宏观经济中的时间序列数据多是非平稳的。为了避免存在伪回归问题,该文通过Eviews7.0对各个变量进行ADF单位根检验,结果如表1,各变量的水平序列均为非平稳序列,然而,这些序列的一阶均是稳定的,在1%的显著性水平下通过了平稳性检验,可以进行协整检验分析。

2.3.2 Johansen协整检验

在进行协整检验工作之前,首先应确定VAR模型的最优滞后阶数,从而合理确定协整检验的最优滞后阶数。按照应选择尽可能大的滞后阶数的原则,从表2中可看出,LR、FPE、AIC、SC和HQ等5个评价指标全部表明VAR模型的最优滞后期均应为1期,从而可以确定Johansen协整检验的最优滞后阶数应为0阶。

表2 VAR模型滞后阶数的检验结果

滞后期(Log)对数似然值(LogL)似然比(LR)最后预测误差(FPE)赤池信息标准(AIC)施瓦茨信息标准(SC)汉南-奎因信息标准(HQ)0-6771723NA920e+216192511621234861971841-60086091179418∗395e+19∗5644190∗5743376∗56675562-58570811790785506e+19565189258304265693949 注:∗代表从每列标准中选择出的最优滞后阶数

表3 特征根迹检验结果

原假设特征值迹轨计量5%临界值P值None∗07102195248393478561300173Atmost05429602399545297970702006Atmost02126805986826154947106971Atmost00209530487040384146604852 注:∗代表在5%的显著水平下拒绝原假设

表4 最大特征值检验结果

依据各变量的ADF单位根检验的结果,经过一阶差分后的变量均是平稳的,同时也确定出最优滞后阶数。在上述设定的基础上,该文可以得到Johansen协整检验的特征根迹检验和最大特征值检验的结果。如表3和表4可知,RNP、UAY、SP、RMSC之间具有协整关系,即存在长期稳定的均衡关系。

2.3.3 脉冲响应函数分析

该文采用脉冲响应函数来考察各变量对单位面积净收益的影响程度,考虑到Cholesky分解的结果较为严格的依赖模型中变量的次序,因此选取Koop等提出的广义脉冲响应函数进行分析[9]。分别给单位面积产量(UAY)、单位产品出售价格(SP)、单位面积实际物质与服务费用(RMSC)一个正冲击,获得了关于单位面积实际净收益(RNP)的脉冲响应函数,图中纵轴表示单位面积净收益的响应值,横轴代表的是冲击作用的滞后期间数,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

如图4所示,给单位面积产量(UAY)一个正冲击后,其在前两期内对净收益(RNP)的响应值趋近于零,从第三期开始,出现正的影响,并一直保持较为稳定的趋势。这说明,单位面积产量的某一冲击,经过市场的作用,会给单位面积实际净收益带来同向的影响,也就是说,单位面积产量的增加会拉动净收益的增长,并且这个效应会持续较长的时间。

如图5所示,给单位产品出售价格(SP)一个正冲击后,出售价格对净收益(RNP)在第一期内基本没有影响,从第二期开始一直持续正的影响,但在后期影响程度降低,逐渐趋向于零。苹果出售价格的提高会使农民获得更大的收益,因此会拉动净收益的不断增加。

如图6所示,给单位面积物质与服务费用(RMSC)一个正冲击之后,净收益(RNP)在前两期的响应为零,从第三期开始持续产生负的影响,在后期影响程度逐渐降低。表明物质与服务费用的提高使总成本不断增加,进而挤压苹果种植的盈利空间,造成净收益的减少,并对净收益的影响具有一定的滞后性。

图4 净收益对单位面积产量的响应 图5 净收益对单位产品出售价格的响应

图6 净收益对单位面积物质与服务费用的响应 图7 单位面积产量对净收益的贡献率

图8 单位产品出售价格对净收益的贡献率 图9 单位面积物质与服务费用对净收益的贡献率

2.3.4 方差分解

为了进一步探究各变量对单位面积实际净收益的贡献程度,该文利用方差分解来进行分析。方差分解是经过分析每个结构冲击对内生变量变化的贡献程度,从而进一步评估不同结构冲击的重要性。因此方差分解给出每个随机扰动项对VAR模型中的变量产生影响的相对重要性信息[10]。图中纵轴表示的是该因素对净收益影响的贡献度,横轴表示滞后期间数。

图7显示了单位面积产量(UAY)对净收益(RNP)的贡献程度,在前三期为零,从第四期开始有所增长,但是增加较为缓慢,到第十期是达到最大值5%。

图8显示了单位产品出售价格(SP)对净收益(RNP)的贡献程度。贡献率在第一期内为零,从第二期开始不断增加,且增长幅度较大,在第九、第十期时达到最大值18%。

图9显示了单位面积物质与服务费用(RMSC)对净收益(RNP)的贡献程度。在第一期内为零,从第二期开始到第十期幅度基本平稳,保持不变,贡献率均为3%方差分解结果较为稳定。

根据上述结果表明,各因素对单位面积实际净收益(RNP)波动的影响程度从大到小依次是单位产品出售价格(SP)、单位面积产量(UAY)、和单位面积物质与服务费用(RMSC)

3 主要结论及建议

3.1 结论

该文在分析全国苹果种植收益波动特征的基础之上,选取苹果种植单位面积实际净收益、单位面积产量、单位产品出售价格和单位面积物质与服务费用这些变量构建VAR模型,从脉冲响应函数和方差分解的角度解析影响净收益的主要因素,得出以下结论。

(1)提高苹果单位产品出售价格是促使收益增长的关键性因素。众所周知,提高苹果出售价格是农户增加收益直接有效的手段。但目前来看,我国的价格机制还有待于进一步完善,苹果价格的变动具有明显的阶段性和滞后性。

(2)不断提高苹果单位面积产量是增加种植收益的有效路径。尽管我国的苹果产量一直以来处于不断增长的态势,但由于我国气候多样,受自然灾害的冲击较大,再加上长期以来忽视农田水利设施的建设和维护,抵御自然灾害的能力较弱,每年都有相当比例和规模的农作物因灾减产甚至绝收。因此,通过提高科研水平来增加单产水平,以及通过加强农田水利基础设施建设来增强农业综合生产能力,从而较大幅度提升单产水平的潜力是巨大的,这也是促进农户收益增加的一条重要途径[11]。

(3)物质与服务费用的上涨阻碍单位面积净收益的增加。农药成本,化肥成本的不断增加,都会导致苹果种植成本的增长,成本的增加肯定会影响收益的增加。

3.2 建议

为了控制和降低苹果种植成本,进一步促进收益的稳定持续增长,该文根据上述研究结论,提出如下几点相关建议。

3.2.1 加强政府引导,稳定苹果价格。

苹果价格主要由水果消费市场的供需状况构成[12]。政府应该规范各级批发商、零售商的行为,通过测定、评估,符合准入要求的商家才能进入市场,构建起市场准入和公平竞争机制,逐步实现苹果定价机制的市场化和定价水平的合理化。同时,在国家宏观调控下,推动期货市场发展,发挥期货市场的价格发现功能与风险规避功能,降低由于价格下降对农户造成的经济损失[13],防止价格涨跌幅度过大,进一步保持苹果价格的平稳。

3.2.2 提高组织化建设,实现规模效益

建立一定区域内的果农生产合作社,改变我国农村种植生产一家一户的分散式经营模式,扩大种植规模,提高农民的收益[14]。构建起一个风险共担、利益共享的有机整体,实现苹果生产的规模化,进而形成规模经济。

3.2.3 加强科学技术推广,提高苹果单产水平

建立健全苹果种植科研和技术推广体系,依附现有科研院所和高等院校,加强苹果种植科研队伍和示范基地建设,提高科技成果转化能力。搞好先进技术的推广,加强对果农的技术咨询和技术服务,通过专家下乡讲座、鼓励农业技术类大学生回乡实习等多种形式对苹果种植户进行培训和指导,帮助农民了解农业科学种植知识,提高农民的综合素质,进一步提高苹果生产技术效率,增加苹果产量。

3.2.4 降低种植成本,抑制农资成本快速增长

指导农户科学使用种子、农药、化肥等生产要素,减少不必要的资源浪费,降低种植成本。积极倡导合作社或者村集体统一进行农资采购,降低个别农户单独采购的购买费用。政府可以在财政补贴、转移支付、税费征收、原料供应等方面加大最农资企业的政策支持,在农资产品销售过程中进行价格监督,从而抑制农资成本和价格的过快增长。政府相关部门要进一步的改善农资储备规制,强化对农资市场的控制,保证农资市场的稳定[15]。

[1] 佚名. 苹果优势区域布局规划(2008~2015年).农业工程技术(农产品加工业), 2010,(3):16~17

[2] 易法海,刘汉成. 中国苹果成本价格变动实证分析.农业技术经济, 2002,(5):29~31

[3] 王俊芹, 李宪松,赵邦宏.我国苹果价格波动特征及影响因素分析.中国果树, 2013,(2): 69~72

[4] 宋莎, 温亚利,刘庆博.我国水果价格波动特征的实证研究——以苹果、芦柑、香蕉、西瓜为例的分析.价格理论与实践, 2013,(2): 67~68

[5] 崔晓, 程丹,宁静,等.山西省苹果价格波动影响因素分析.山西农业科学, 2015,43(2): 221~224

[6] 孙倩, 穆月英.蔬菜价格变动、影响因素及价格预测——以北京市批发市场为例.中国蔬菜, 2011,(9): 9~14

[7] 彭克强. 中国粮食生产收益及其影响因素的协整分析——以1984~2007年稻谷、小麦、玉米为例.中国农村经济, 2009,(6): 13~26

[8] 李京栋, 张吉国.中国小品种农产品价格波动特征及其影响因素——基于2005~2014年大蒜价格数据的实证分析.湖南农业大学学报(社会科学版), 2015,16(4): 8~15

[9] Hashem Pesarana,Yongcheol Shinb.Generalized impulseresponse analysis in linear multivariate models.Economics Letters, 1998,(58): 17~2

[10]李莉, 史建民.城郊蔬菜种植收益波动特征及影响因素分析——基于VAR模型.新疆农垦经济, 2014,(7): 7~14

[11]李鹏, 于淑敏,朱玉春.陕西粮食生产经济效益影响因素分析——以1984~2008年小麦为例.陕西农业科学, 2011, 57(3): 183~186

[12]罗珍玉. 中国东盟水果批发市场运营模式研究.广西大学, 2011

[13]李先东, 米巧,余国新.中国棉花种植成本收益的演变.中国农业资源与区划, 2016, 37(03): 5~10,68

[14]祝坤艳. 经济新常态下我国粮食安全问题及发展研究.中国农业资源与区划, 2016, 37(4): 209~213

[15]唐茂华, 黄少安.农业比较收益低吗?——基于不同成本收益核算框架的比较分析及政策含义.中南财经政法大学学报, 2011,(4): 53~59,143

Vol.38,No.9,pp174-180

CHARACTERISTICSANDINFLUENCINGFACTORSOFTHEBENEFITOFAPPLEPLANTINGINCHINA*——ANEMPIRICALANALYSISBASEDONTHEAPPLEPLANTINGBENEFITDATAFROM1991TO2014

TaoYuan,ShiJianmin※

(College of Economics and Management, Shandong Agricultural University, Taian, Shandong 271018, China)

According to the annual data of cost-benefit of apple planting in China from 1991 to 2014, this paper analyzed the benefit characteristics of apple planting, and chose apples′ net proceeds of unit area, cost of material and service, output of unit area and offering price of unit product to explore the influence factors of apple benefit, by establishing a VAR model, the impulse response functions, and the variance decomposition. The results showed that the production value and net proceeds of apple planting presented an increasing trend in general and the rate of cost-plus margin fluctuated in an M type. The increase of contribution margin of apple planting benefited from the increase of total output revenue, meanwhile the increase of total output revenue benefited from the improvement of unit output and unit selling price. By empirical analysis, the offering price of unit product, unit product outputs and cost of material and service had the greatest impacts on net benefits. Finally, it put forward some suggestions to increase the net income, such as improving pricing mechanism, strengthening the investment of agricultural infrastructure construction, enhancing the comprehensive production capacity of apple planting, and reducing the agricultural means of production and the planting cost.

apple; profit of planting; trend of change; influencing factors; VAR model

10.7621/cjarrp.1005-9121.20170923

2016-07-04

陶源(1992—),女,山东泰安人,硕士。研究方向:农业经济理论与政策 ※通讯作者:史建民(1958—),男,江苏徐州人,教授、博士生导师。研究方向:农业经济理论与政策。Email:jingmao@sdau.edu.cn *资助项目:山东省农业厅、财政厅基金项目“山东省现代农业产业技术体系创新团队建设专项资金”(SDAIT-03-022-1313)

S661.1

A

1005-9121[2017]09167-07