我国大豆产业发展战略规划研究*

2017-11-23曾学明

曾学明

(重庆青年职业技术学院,重庆 400712)

·结构调整·

我国大豆产业发展战略规划研究*

曾学明

(重庆青年职业技术学院,重庆 400712)

目的从产业定位、发展方向和发展模式等3个层面和研发、种植、加工、消费等4个领域提出我国大豆产业发展战略规划思路和具体内容,为政府制定全面、系统的大豆产业支持政策提供参考。方法运用统计分析和数据对比的定量研究方法,选取美国农业部和我国农业统计年鉴1996年以来的大豆产业相关数据,分析我国大豆产业在国内市场开放和进口转基因大豆双重冲击下逐步沦陷的原因; 运用逻辑推理和归纳演义的定性研究方法,针对目前我国大豆产业发展存在的问题,结合我国“十三五”规划提出的粮食安全战略及《全国种植业结构调整规划(2016-2020年)》对大豆种植业支持政策,提出我国大豆产业发展战略规划。结果大豆产业是横跨农业、工业、服务业三次产业,同时具有经济属性、政治属性、社会属性的关系国计民生的重要产业,这些产业特点要求政府在考虑经济利益的同时,兼顾政治利益、社会利益和长远利益,制定能够整合大豆产业价值链中各环节资源和协调各方利益关系的全局性战略规划,准确进行产业定位,明确大豆产业未来发展方向,合理选择大豆产业发展模式。结论鉴于大豆产业对我国粮食安全、经济增长和社会稳定等具有重要的战略意义,首先,应将大豆产业定位为战略性资源类产业; 其次,在大豆产业发展方向上,重点培育大豆优势品种,分区域种植不同品质的优质大豆,支持企业开发大豆精深加工产品,提高大豆精深加工技术水平,增强消费者对非转基因大豆价值认知; 最后,在产业发展模式选择上,扶持有能力的粮农企业采取大豆全产业一体化经营模式和推行大豆产业循环经济发展模式。

大豆产业 战略规划 产业定位 产业发展模式 非转基因大豆

0 引言

大豆是世界上最主要的油料作物和高蛋白的粮饲兼用作物,大豆产业同时具有经济、政治和社会三重属性,对一个国家的粮食安全、经济增长和社会稳定等方面具有重要的战略意义。我国是大豆发源地,有4 700多年的栽培和消费历史,也曾是世界大豆最大的生产国和出口国。大豆是喜温作物,生长旺季需要高温,收获季节以干燥为宜,在我国以东北松辽平原和华北的黄淮平原的温带地区最为集中。自20世纪90年代中期以来,伴随大豆蛋白价值的再发现和居民膳食结构调整,强劲的大豆消费需求拉动全球大豆种植面积和产量迅速增加, 2015年相对于1998年,全球大豆种植面积增加了79.4%,而我国大豆播种面积下降23.5%。与播种面积持续下降相对应的是, 1996年我国大豆进出口贸易格局发生了根本性变化,由大豆净出口国转为大豆净进口国,且进口量持续增加,大豆进口依存度也由1996年的7.3%上升到2015年历史新高88.6%[1]。不仅如此,自2004年第一次大豆产业危机以来,不仅国际四大粮商几乎控制了我国大豆大部分进口来源,作为世界大豆的最大进口国却完全没有市场定价权,而且外资开始加大向我国大豆加工业渗透,外资企业和有外资背景的企业大豆制品在我国市场占有率一度达到2/3以上。可以说,在进口转基因大豆和外资对大豆加工业有计划渗透的双重夹击下,我国整个大豆产业面临全面沦陷的局面。大豆产业横跨农业、工业、服务业三次产业,其经济基础性和功能多元性要求政府在考虑经济利益的同时,必须兼顾政治利益、社会利益和长远利益,制定能够整合大豆产业价值链中各环节资源和协调各方利益关系的全局性战略规划,准确进行产业定位,明确大豆产业未来发展方向,合理选择大豆产业发展模式。

1 我国大豆产业发展现状及存在问题

自2000年以来,我国一直是世界最大的大豆进口国,而且大豆加工能力与消费量也持续保持世界第一地位。目前,我国大豆产业发展面临的困境既有进口转基因大豆价格优势压制、跨国粮商产业围剿和国家粮食政策导向的外在原因,也是农民比较经济利益选择的结果。

1.1 大豆种植:具有品种与品质优势,播种面积及单产相对下降

(1)具有大豆的品种与品质优势。根据国际农业生物技术应用服务组织(ISAAA)的统计, 1996年全球转基因大豆种植面积只有50万hm2,仅占世界大豆种植面积的0.8%,到2015年,这两个指标已经达到9 165万hm2和77.2%。2015年,世界大豆三大主产国的美国、巴西和阿根廷的转基因大豆种植面积已经分别达到本国大豆种植面积的94%、87.4%和99%。相对于大规模商业化种植仅仅21年的转基因大豆,非转基因大豆有4 000多年栽培和食用历史,其安全性是毋庸置疑,这也是非转基因大豆及其制品在国际市场大受欢迎的主要原因。我国有1 000万hm2土地适合种植大豆,是大豆品种资源最丰富的国家,拥有世界90%的野生大豆种质资源,有适宜食用和加工的大豆品种达3 500多种。不仅如此,我国种植的大豆均为非转基因大豆,是世界上最大的天然大豆生产国。

大豆品质好坏主要体现在3个方面:外观、蛋白质含量、脂肪含量,其中,后两项是检测大豆品质的主要指标。大豆蛋白含量和脂肪含量与地理纬度有密切关系,一般来说,纬度越低,大豆蛋白含量越高而脂肪含量越低。我国东北、黄淮海、南方三大生态区种植的大豆品种的蛋白含量呈现自北向南递增的趋势,而脂肪含量则呈现递减趋势。从世界范围来看,我国栽培大豆的蛋白含量平均高于国外引种大豆和美国、阿根廷、巴西等国种植的转基因大豆,具有发展新型高档蛋白保健品的独特优势,而低含油量高蛋白大豆的口感更好,特别适于加工直接食用的大豆食品。我国大豆平均油脂含量虽然低于进口转基因大豆,但地区分布差异较大,东北地区大豆品种的油脂平均含量为20%左右,与进口转基因大豆接近,黄淮海和南方地区大豆蛋白含量高而油脂含量偏低。

图1 1996~2015年我国大豆播种面积及产量变化情况

(2)大豆播种面积及单产相对下降。1996年我国大豆市场成为第一个对外开放的农产品市场, 20年来,在我国总体粮食播种面积增加的情况下,不同品种间差异较大。从图1中可以看出,由于大豆单产和比较利益低,在耕地资源配置中,大豆播种面积占四大主粮播种面积的比例很低; 从20年我国粮食播种面积变化来看,玉米播种面积的大幅度上升是以小麦和大豆播种面积下降为代价的,特别是在东北四省大豆主产区,这种替代性更明显。从世界范围来看,在我国和全球大豆市场需求持续走高的背景下,与全球大豆播种面积持续增加不同的是,我国大豆播种面积却逆势下降。据美国农业部统计数据,全球大豆种植面积由1998年的6 300万hm2增加到2015年1.13亿hm2,而同期我国大豆播种面积却由1998年的850.01万hm2下降到2015年的650.52万hm2。

2015年美国、巴西、阿根廷种植的转基因大豆每公顷单产分别为3.23t、2.97t和2.91t,均高于全球单产2.63t,相对于1998年,3国大豆单产分别提高了26.9%、17%、和52.5%。美国农业部统计数据显示, 2015年相对于2000年,我国大豆单产仅上升了9.6%, 16年间平均每公顷单产为1.74t,明显低于同期世界大豆单产2.43t,以及美国(2.81t)、巴西(2.97t)和阿根廷(2.66t)的大豆单产[2]。由于我国大豆单产低,种植成本偏高,不具有市场价格优势,农民种植大豆的经济收益在低位徘徊,在存在可替代作物的地区,农民更愿意种植比较利益更大的其他农作物,这也是造成我国大豆种植面积在世界市场需求持续走高的背景下而逆势下降的主要原因。

1.2 大豆消费:消费量偏好度高,消费层次低

(1)具有强烈的大豆消费倾向,是世界上最大的大豆消费国。大豆一直是我国居民和家禽、家畜蛋白质最丰富、最廉价且易于消化的来源,食用大豆制品是我国最重要的传统植物蛋白食物。20世纪90年代末,我国由温饱阶段开始进入全面小康社会建设阶段,伴随着居民收入水平的持续提高,饮食结构发生了根本性的变化,肉蛋奶需求量快速上升,刺激以豆粕为主要饲料的养殖业发展,目前豆粕是我国最重要的饲用蛋白原料,占国内饲料工业蛋白原料的60%左右。豆油是我国特别是北方居民最主要的植物性食用油。美国农业部统计数据显示, 2015/2016市场年度我国豆油消费占植物油消费量的45.45%,占全球消费量的29.74%[2]。国内饲用大豆蛋白原料和豆油消费需求增加从客观上为大豆种植业开辟了广阔的发展空间,但由于国内粮食政策导向及大豆产量与产值相对于其他三大主粮偏低,国内大豆种植面积和产量并没有随需求上升而同步增加,造成国内市场大豆供不应求的局面,这一供需缺口在大豆自由贸易背景下导致大豆进口激增。

(2)大豆利用顺序错位且层次低。在大宗农产品中,大豆理论产业链应该是最长的,但我国大豆加工程度低,大豆制品价值不高。从大豆经济价值位次来看,大豆蛋白质含量30%~45%,属于第一资源; 脂肪含量16%~21%,属于第二资源; 其他膳食纤维、低聚糖、异黄酮、卵磷脂、天然维生素E等微量物含量较少,属于第三资源。但从我国大豆资源实际利用位次上看,大豆主要用于直接制作大豆食品和榨油,榨油后的豆粕作为家禽与家畜饲料的营养添加剂。相关研究显示,相比较于其他植物蛋白原料,大豆的蛋白质含量最高,是大米的5倍,小麦的2~4倍,玉米的3~5倍; 同时,单位大豆蛋白质含量是肉类的2倍,鸡蛋的2~2.6倍,而且大豆蛋白更易于被人体吸收。目前我国大豆蛋白产品档次偏低,主要是作为肉制品所附加的凝胶型大豆蛋白(亦称“组织化大豆蛋白”),尚不能与美国、日本等国生产的高档保健大豆蛋白产品竞争。正是由于大豆资源经济价值利用顺位颠倒,以及大豆产业价值链发掘不足,大豆自身价值没有得到合理开发。

1.3 大豆贸易:进口依存度持续上升,贸易结构不合理

(1)进口依存度持续上升。由于受自然条件、国家政策及消费习惯的影响,全球大豆种植和出口高度集中。2015年,美国、巴西、阿根廷和中国四国大豆产量占世界总量的86.8%,美国、巴西、阿根廷3国总出口量占世界出口量的89.2%,而我国大豆进口依存度达到88.6%。我国虽然是世界大豆第四大生产国,由于国内消费量持续上升,自2000年以来,一直是世界最大的大豆进口国[3]。从表1中可以看出, 1996年,大豆市场刚开放时,大豆进口依存度只有7.73%,到2015年上升到88.6%,增长了10.5倍; 同期的大豆进口价格也由每万吨289万美元上升到258万美元,上升了58.5%。由以上分析可以看出,世界大豆种植、贸易和消费基本上是上述4个国家间的博弈。在这场博弈战中,作为世界最大的大豆进口国和消费国,我国没有大豆市场定价权,国内供给不足而高度依赖国际市场,导致大豆产业风险较大。

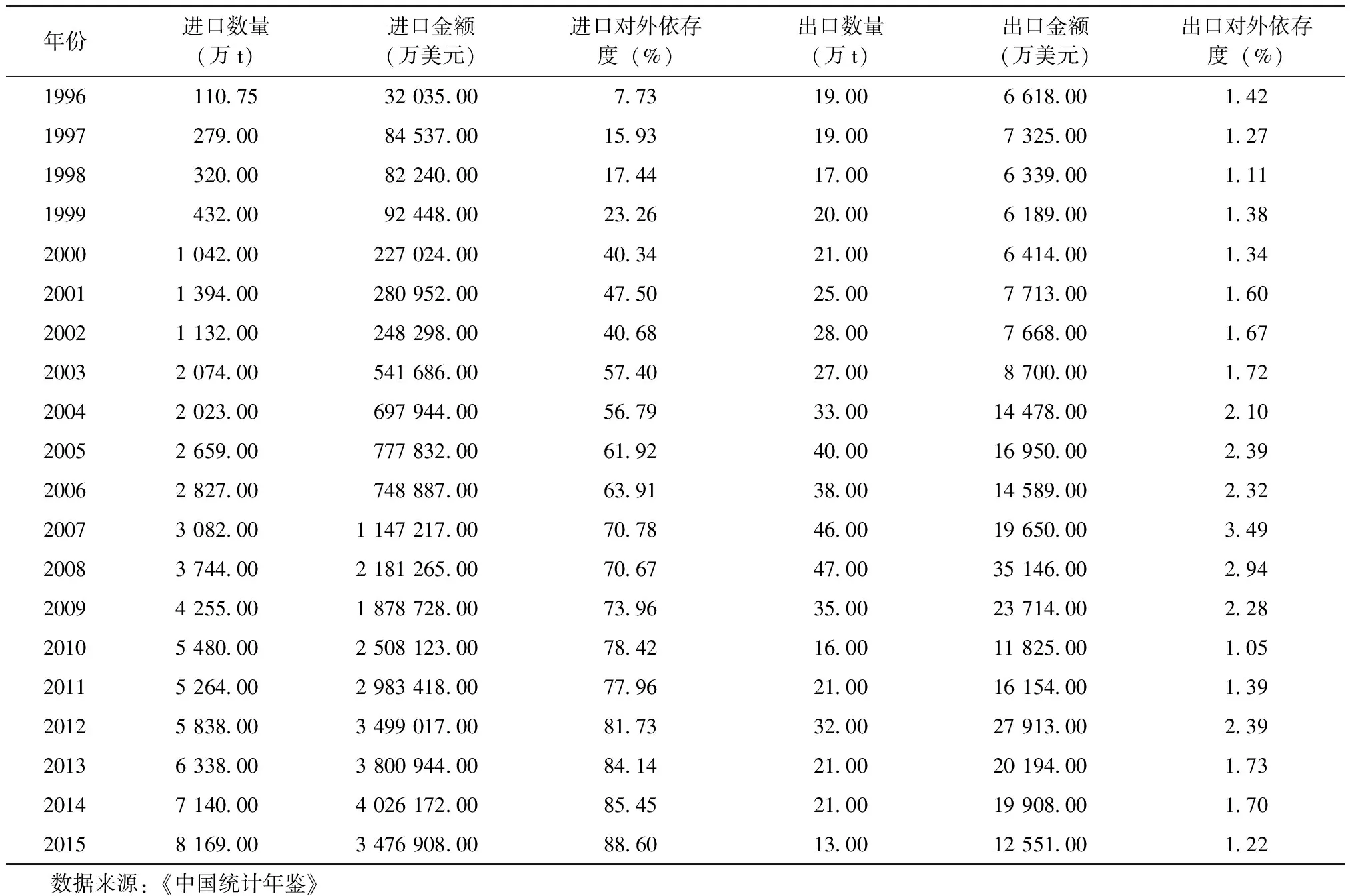

表1 1996~2015年我国大豆进出口数量及金额

年份进口数量(万t)进口金额(万美元)进口对外依存度(%)出口数量(万t)出口金额(万美元)出口对外依存度(%)1996110753203500773190066180014219972790084537001593190073250012719983200082240001744170063390011119994320092448002326200061890013820001042002270240040342100641400134200113940028095200475025007713001602002113200248298004068280076680016720032074005416860057402700870000172200420230069794400567933001447800210200526590077783200619240001695000239200628270074888700639138001458900232200730820011472170070784600196500034920083744002181265007067470035146002942009425500187872800739635002371400228201054800025081230078421600118250010520115264002983418007796210016154001392012583800349901700817332002791300239201363380038009440084142100201940017320147140004026172008545210019908001702015816900347690800886013001255100122 数据来源:《中国统计年鉴》

(2)贸易结构不合理。从表1中可以看出,虽然我国大豆有产业内贸易,但出口规模很小,相对于进口几乎可以忽略不计。同时,大豆出口近几年呈明显下降趋势。如果结合我国出口大豆流向和用途再深入分析可以发现,我国出口大豆主要进入不允许进口转基因大豆的发达国家,这些国家的大豆加工企业对这些大豆进入精深加工,生产高附值的大豆蛋白产品、大豆异黄酮、大豆卵磷脂等大豆产品,以获取更高的经济价值。虽然目前我国也是世界主要的大豆蛋白出口国,而大豆蛋白之所以能够进入国际市场主要依靠价格优势,但价格优势也常常带来进口国反倾销的贸易争端。由此可以看出,我国一方面大量进口存在安全隐患的转基因大豆原料和豆油、豆粕等大豆产品; 另一方面却出口健康安全且价值高的非转基因大豆。

1.4 大豆加工:外资渗透度高,总体竞争力弱

(1)大豆加工领域外资渗透度高。大豆加工业是大豆全产业链的核心,上承种植业,下启饲料业和养殖业,发展大豆加工业既可以延长大豆产业链和价值链,也能够提升大豆产业国际竞争力。造成目前我国大豆产业发展困境的原因之一是跨国粮商大规模进入,而跨国粮商进入我国大豆产业的突破口就是大豆加工领域,这既是跨国粮商的全球的产业战略布局,也说明大豆加工是我国大豆产业的薄弱环节。统计资料显示, 2010年我国97家大型油脂企业中的64家企业为跨国粮商所参股或控股,占总股本的66%,油脂市场原料与加工及食用油供应75%的市场份额也为外资所掌控。进入我国市场的ADM、邦基、嘉吉和路易达孚4家跨国粮商就控制了我国80%的大豆进口货源,而且这4家公司在我国均有大豆加工企业。虽然近几年在国家政策支持下,中资大豆加工企业产能持续扩大,外资占比相对下降,但在2016年我国大豆压榨业产能分布中,上述4家跨国粮商不仅进入大豆压榨产能排名前10,而且占有30%的份额,其他6家中资企业合计占38%。

(2)大豆加工企业总体竞争力弱。一是大豆加工企业普遍规模小,大豆加工能力产业集中度低。国家粮食信息中心的调查显示,截至2014年底,我国大豆日压榨能力超过1 000t的企业有159家,但低于5 000t的企业占86.2%,日压榨能力超过万吨只有6家,其中有2家为外资企业。二是油脂加工产能过行业过剩,企业开工率低。目前,我国大豆压榨行业的设计产能是实际市场需求的将近2倍,为了降低加工成本,一些大豆加工企业仍在扩充产能,行业面临全面的兼并、收购和退出的洗牌局面; 三是大豆种植、加工和消费空间日益分离。新建大豆加工企业多以进口转基因大豆为原料,工厂主要分布在辽宁、山东、江苏、广东、福建、广西等沿海地区。作为我国大豆主产区的黑龙江省曾经也是我国最大的大豆加工基地,在进口转基因大豆的挤压下,不仅大豆种植面积大规模下降,而且8成中小大豆加工企业停产。四是大豆加工产业链短,经济价值低。现代的大豆加工技术可以加工出200多种大豆制成品,但受制于实力和技术水平,目前大多数企业对大豆只是粗加工,即生产豆油、豆粕,或直接加工大豆食品,少数大型加工企业也只能生产大豆油、色拉油、豆粕、大豆胚芽、异黄酮、大豆磷脂、大豆肽、大豆蛋白、油脂粉末、分离蛋白、蛋白质粉、蛋白饮料、大豆蛋白活性肽、组织蛋白、浓缩蛋白、食用纤维、低聚糖、低脂肪高蛋白大豆粉、大豆皂甙、维生素E等20多种产品。五是没有大豆市场定价权。ADM、邦基、嘉吉和路易达孚等四大跨国粮商掌握着美国、巴西和阿根廷等主产国大豆的收购和出口贸易,以及仓储和出口码头等物流设施,控制着全球70%以上的大豆货源,而我国大豆加工原料基本靠进口满足,在跨国粮商控制下,大豆进口企业基本没有市场定价权。

2 我国大豆产业发展战略规划思路与原则

遵循大豆产业自身规律和发展目标,以整体性、适应性和主次性为主要原则,来规划我国大豆产业发展战略。

2.1 我国大豆产业发展战略规划思路

针对目前我国大豆产业发展中存在的问题,以及我国“十三五”农业发展规划,政府相关管理部门应从大豆产业发展定位、大豆产业发展驱动力、大豆产业发展方向、大豆产业发展模式以及大豆产业技术研发重点五个层面规划大豆产业发展战略。我国大豆产业具体发展战略规划思路如图2所示。

图2 我国大豆产业发展战略规划思路

2.2 我国大豆产业发展战略规划原则

(1)整体性原则。整体性是系统科学方法论的基本出发点,整体性原则也称为系统性原则。大豆不仅是重要的粮食作物,也是主要油料作物,大豆产业本身包含种植、加工、研发和消费多个领域,并与食品工业、饲料工业、养殖业等多产业紧密关联。我国大豆产业目前面临的发展困境不是单一环节出现发展障碍而造成的,应从大豆产业整体出发,分析大豆产业各组成部分之间、大豆与其他产业之间,以及大豆产业与外部环境之间的关系,揭示造成我国大豆产业发展困境的深层次原因。

(2)适应性原则。适应性是分析对象与其外部环境相适合的现象。造成我国大豆产业发展困境的制约因素既有主观的,也有客观的,其中,影响我国大豆产业发展的客观不利因素短期内将无法改变,因此,应基于目前我国大豆产业发展现状,面临的国际竞争情况以及大豆产业在我国农业发展规划中的定位来规划我国大豆产业发展战略。

(3)主次性原则。虽然大豆产业发展战略规划是一个整体规划,但相对于美国、阿根廷、巴西等大豆种植业和加工业大国而言,我国大豆产业优势与劣势并存。同时,造成我国大豆产业发展困境的众多因素的影响力也不尽相同。因此,在制定和实施大豆产业发展战略规划时,既不能面面俱到也不能同步发力,要分阶段、有主有次,以最小的产业发展代价获取更大的利益。

3 我国大豆产业发展战略规划具体内容

2016年12月,国家主席习近平在中央农村工作会议中指出:在优化农业供给结构中要协同发挥政府和市场“两只手”的作用,这为政府支持大豆产业发展提供了政策依据。目前,在国内大豆种植领域,我国农业“十三五”规划明确提出,在华北和东北大豆主产品适当扩大大豆种植面积; 《全国种植业结构调整规划(2016-2020年)》进一步强调:因地制宜开展粮豆轮作和套种,调整“镰刀弯”地区玉米种植结构,适当扩大大豆种植面积[10]; 在国内大豆消费领域,《中国食物与营养发展纲要(2014-2020年)》明确提出开发新型大豆食品。因此,政府从大豆种植与消费两个端点发力而出台的支持政策为大豆产业发展提供了有利的外部环境。在这一背景下,制定大豆产业发展战略规划是水到渠成,而大豆产业发展战略规划实施不仅有助于我国大豆产业突破目前发展困局,而且可以为棉花、甜菜等原有优势产业振兴提供借鉴。

作为一个横跨种植、加工等多领域及具有政治、社会、金融等多重属性的产业,大豆产业发展战略规划是一项复杂的工程,限于篇幅,该文主要针对目前我国大豆产业急需解决的问题提出发展战略规划具体内容。

3.1 大豆产业定位:战略性资源产业

大豆作为我国不可或缺的主粮和第一大油料作物,应提高到国家战略和资源层面,即将大豆作为战略性资源、将大豆产业作为战略性资源产业来扶持和发展。其中,“战略性资源”是指对一国国计民生、国家安全和经济可持续发展具有关键作用的重要物资。

(1)战略性产业。将大豆产业定位为“战略性产业”,表明了大豆产业在我国经济和农业中的重要地位。一些学者认为,在耕地面积有限和保障国家粮食安全的前提下,通过大幅度增加大豆播种面积来提高产量,满足国内大豆需求和降低大豆进口依赖度的可能性基本不存在[4],甚至部分国内学者认为我国大豆种植业已经丧失了比较优势,应重新调整土地、劳动力等资源配置,扶持目前尚存优势且对国家粮食安全具有战略意义的三大主粮作物。放弃大豆产业的观点之所以仍有市场,主要是由于持有这一观点的学者仅将大豆作为普通的粮食和油料作物,没有认识到大豆在一国经济发展中的战略地位以及对政治和社会领域的重大影响。相对于小麦、玉米、水稻等三大主粮,大豆的社会属性、政治属性与金融属性更为明显。在20世纪20年代美国就发现了大豆的政治属性,将其定位为控制其他国家政权的政治工具,积极从我国引入优良品种,通过政府扶持扩大种植面积,在此基础上,利用美国发达成熟的期货市场控制全球大豆价格,进而调控大豆的供给与需求,谋取最大的经济和政治利益,帮助美国政府实现粮食控制他国的目的。因此,种植非转基因大豆和扶持大豆产业既是保障国家粮食安全、经济安全的需要,也是维护生态安全与生命安全、支撑地区经济增长和保持就业率的需要,对我国经济发展具有战略性意义。

(2)资源性产业。将大豆产业定位为“资源类产业”,说明了大豆作为支撑经济可持续发展的可再生资源的重要地位。以往我们更关注传统石油、稀有金属等不可再生战略性自然资源短缺对国家安全与经济可持续发展的影响,实际上,可以再生的水、粮食等资源的短缺同样会威胁国家安全、社会稳定和经济可持续发展。目前,我国大豆主要用于榨油、生产饲料豆粕和直接食用,正是这种不恰当的产业定位使大豆资源实际利用顺序与我国大豆自身的优势错位,给跨国粮商以可乘之机,进而左右我国大豆产业发展格局。大豆产业与食品工业、饲料工业、养殖业、纺织业、制药业、燃料工业等紧密关联,是关系国计民生的重要产业,大豆不仅是我国居民重要的食用油脂和蛋白食品原料,家禽和家畜重要的植物蛋白饲料来源,而且大豆经过深加工可以生产纺织品、食品添加剂、保健品、农药、化肥、油漆和生物柴油等产品。因此,应将大豆产业作为重要的资源性产业来发展和扶持。

3.2 大豆产业发展动力:非转基因大豆及制成品消费与出口

食品安全是目前世界各国特别是购买力强大的发达国家十分关注的问题。由于转基因大豆的安全性仍存在质疑,欧盟、日韩等许多发达国家禁止种植和进口转基因大豆,而我国大多数消费者还没有认识到非转基因大豆真正价值,这不仅限制了非转基因大豆在国内市场的发展空间,而且变相刺激了价格较低且具有榨油优势的转基因大豆进口。同时,大豆蛋白、大豆异黄酮、卵磷脂等是大豆深加工中高附加值产品,目前国际市场所用的加工原料均为非转基因大豆。从世界市场来看,相对于持续增加的非转基因大豆市场需求,供给明显不足,在强劲需求拉动下,非转基因大豆价格将有较大的上升空间。

我国不仅是世界上最大的非转基因大豆种植国,而且大豆平均蛋白含量高于美国、巴西、阿根廷等大豆主产国,这为我国非转基因大豆产业发展提供了广阔的市场前景。《中国食物与营养发展纲要(2014-2020年)》明确提出,“要充分发挥中国传统大豆资源优势,加强大豆种质资源研究和新品种培育,扶持国内大豆产业发展,强化大豆生产与精深加工的科学研究,实施传统大豆制品的工艺改造,开发新型大豆食品,推进大豆制品规模化生产”[5]。这一政策的出台说明我国政府开始真正从产业发展的内在动力即国民需求高度重视大豆产业的发展,政府应通过制定相关政策,并借助公共媒体宣传,提高消费者对非转基因大豆价值的认知,充分发挥我国非转基因大豆的安全性和高蛋白含量的比较优势参与国际分工,为我国大豆产业发展提供新的动力,借助食品安全和大豆蛋白消费拉动非转基因大豆的生产和出口,提升我国大豆产业的国际市场竞争力。

3.3 大豆产业发展方向:充分发挥大豆品种与品质优势,开发大豆深加工产品

(1)大豆种植业发展方向。进口转基因大豆的主要优势体现在低种植成本、高单产及高出油率等3个方面,我国非转基因大豆则具有健康与安全的品种优势、高蛋白含量的品质优势,但理论上的品种与品质优势不一定能够转化为产业优势,趋利避害是我国大豆产业未来发展的主攻方向。在大豆种植领域,一方面要分区域种植不同品质大豆。根据我国东北、黄淮海、南方三大生态区种植区种植的大豆蛋白含量、油脂含量的变化趋势,应在东北地区主要种植高油大豆,黄淮海和南方地区应推广种植高蛋白品种; 另一方面推广种植健康安全的非转基因有机大豆。由于种植转基因大豆具有生态不可逆性,世界大豆主产国美国、巴西和阿根廷基本不可能再回头种植非转基因大豆,而我国种植的大豆均为非转基因大豆,这是我国大豆种植业最大的品种优势。当然,要在激烈竞争的全球大豆产业中保有一席之地,还要在非转基因大豆品种优势的基础上,大力推广种植有机大豆,在大豆选种与生育条件、播种与施肥、田间管理与病虫草害防治以及收获环节保障大豆高品质,充分发挥有机大豆的高收益和强大的市场竞争力优势,与进口转基因大豆进行错位竞争[6]。

(2)大豆加工业发展方向。大豆加工程度越深其经济价值越高,国产非转基因大豆在经济价值上并不输于进口转基因大豆。从生产条件、区域类型上看,我国大豆产业的优势不是油脂领域,而是以大豆为原料的大豆蛋白、大豆异黄酮和食用大豆等高附加值、高经济效益领域。与转基因大豆相比,我国天然大豆的蛋白质含量普遍高于转基因大豆且安全性更高。目前我国在大豆深加工方面的技术并不是障碍,完全可以构建更长的大豆深加工价值链,因此,应该充分发挥国产非转基因大豆蛋白质含量高和安全健康优势,调整大豆加工业发展方向和大豆加工产品结构,以高档大豆蛋白产品和食用大豆产品加工业主,以油脂加工为辅,进一步开发大豆异黄酮、卵磷脂、大豆纤维等大豆第三资源延伸产品,拓展大豆资源的应用领域[7]。

3.4 大豆产业发展模式:实行全产业一体化经营,推行大豆产业循环经济

(1)鼓励粮农大企业采取全产业一体化经营模式。由于受耕地和水资源限制,在粮食安全战略下,只能适当扩大大豆种植面积,但大豆进口依存度过高同样会危及食用油料和粮食安全。现代企业的竞争焦点已经由产品转向产业链,能够控制整个产业链的企业才有机会获得竞争优势。因此,通过培育和扶持大型粮农企业,使其具备跨国全产业一体化经营能力,以资本控制大豆种子培育与加工技术研发,大豆农资的生产与供给,以及大豆种植、加工、贸易、物流各环节运营,通过全产业一体化经营降低经营成本和经营风险,提高市场控制能力和竞争能力。在此基础上,鼓励有实力的企业“走出去”,在巴西、阿根廷等大豆主产国以及印度尼西亚、马来西亚、尼日利亚等棕榈主产国建立专业种植和加工产业园区,将大豆油和棕榈油运回国内,弥补国内油料供给不足。

(2)推行大豆产业循环经济发展模式。大豆是典型的无废弃物的资源类产品,作为战略性资源具有发展循环经济的充分条件。大豆一直被称为“黄金豆”,传统的“大豆榨油、豆粕作饲料、豆渣肥田”只是大豆循环经济的最初模式。受制于大豆加工工艺和技术水平,也受限于人们认识不足,大豆真正的经济价值并没有被开发和循环利用起来。一颗大豆经过多次蜕变,大豆最终可以生产出200多种产品,真正做到无废气、无废水、无废渣,实现了无污染零排放。通过对大豆多层次和多环节的开发利用,不仅可以提高大豆的经济价值,变相节约石油等不可再生资源,而且将会逆向拉动大豆原料价格,有助于调动大豆种植者的积极性。同时,对大豆“吃干榨净”的利用也符合我国十八大提出的“生态环境友好社会的经济发展目标”。循环经济实质上是技术经济,其成功的关键是技术水平,这也是循环经济发端于德国、日本这样的发达国家的主要原因。在发展大豆循环经济过程中也会提升我国大豆加工工艺和技术水平,从而降低被竞争者替代的可能性; 同时,循环经济带来的高经济产出也有利于资本向大豆产业集聚,而产业规模扩大则有利于降低产品成本,从而提升大豆产业竞争力。

3.5 大豆产业研发重点:培育大豆优势品种,提高大豆精深加工技术

(1)培育高产、高油和高蛋白大豆品种。农作物单产既是衡量耕地产出率的重要指标,也是降低农产品价格,提高市场竞争力的重要途径。在大豆种植领域除了推行先进的种植技术、实行规模化种植和企业化管理外,还要重点培育高产大豆品种,提高大豆种植效益和农民种植大豆的积极性[8]。从支撑人类生命活动的蛋白质、脂肪、淀粉、维生素、矿物质和水六大营养素来看,蛋白质是第一位,每人每天必需摄入75g蛋白营养; 脂肪为第二位,每天需要65g脂肪供应热量。从大豆经济价值位次来看,大豆蛋白质含量30%~45%,属于第一资源; 脂肪含量16%~21%,属于第二资源; 其他膳食纤维、低聚糖、异黄酮、卵磷脂等微量物含量较少,属于第三资源。由于大豆蛋白和油脂的经济价值差异很大,大豆蛋白行业利润率是大豆油行业的5倍以上。因此,要提高大豆产业链的经济价值,在大豆原料领域的研发方向是培育高蛋白和高油大豆品种。

(2)提高大豆精深加工技术。从我国大豆资源实际利用位次上看,榨油是大豆资源利用的第一顺位,蛋白食品占第二位,而大豆加工中的出油率和蛋白提取量既与原料大豆品种有关,也与大豆加工设备和制作工艺有关。同时,目前我国大豆蛋白利用层次低,主要是直接食用大豆制品; 在大豆资源利用中排第三位的异黄酮、卵磷脂等微量物,虽然含量较低,但经济价值很高,要实现这些大豆深加工产品的价值,同样需要技术扶持。因此,我国大豆加工业的技术研发应以大豆加工设备和生产工艺为主,在此基础上开发大豆新制品,扩展大豆副产品的应用领域,延伸大豆产业链,提升大豆整体经济价值,带动大豆种植业和加工业发展,保障大豆产业安全[9]。

[1] 国家统计局, 中国统计年鉴,北京:中国统计出版社, 1997~2016

[2] 美国农业部.USDA报告:《全球农业生产》, 2016-5-16

[3] 邸娜. 开放条件下中国大豆种子产业安全状况评估,中国农业资源与区划, 2016, 37(2): 199~203

[4] 谷强平, 周静,杜吉到,等.美国、巴西、阿根廷大豆产业发展及启示,农业现代化, 2014,30(10): 36~40

[5] 中华人民共和国中央人民政府,《中国食物与营养发展纲要(2014-2020年)》, 2014-01-28

[6] 郭天宝, 李根.中国转基因大豆产业资源与发展路径研究,中国农业资源与区划, 2015, 36(5): 1~5

[7] 徐金春. 推广和种植蛋白大豆对提高农业经济效益的研究,商业经济, 2016,(7): 21~22

[8] 赵红雷, 中国大豆产业发展面临的主要问题与抉择.世界农业, 2016,(11): 219~224

[9] 徐雪高, 沈贵银.关于当前我国大豆产业发展状况的若干判断及差异化战略.经济纵横, 2015, 361(12): 53~59

[10]农业部种植业管理司.全国种植业结构调整规划(2016-2020年), 2016-04-28

THESTRATEGICPLANNINGOFSOYBEANINDUSTRYDEVELOPMENTINCHINA*

ZengXueming

(Chongqing Youth Career Technical College,Chongqing 400712,China)

This paper proposed the strategic planning and specific content of domestic soybean industry development from three aspects, i.e., industry orientation, development direction and mode, and from four domains, i.e., research, planting, processing and consumption, so as to provide a reference for drawing up the comprehensive and systematic supporting policy of soybean industry. It chosed the soybean industry data from the USDA and China’s Agricultural Statistical Yearbook, and analyzed the failing reasons of China’s soybean industry under the influence of the opening of domestic market and the importing of transgenic soybean using the methods of statistical analysis and data comparison. Finally, combined with the China ’s food security strategy in "13th Five-Year Plan" and the soybean planting support policy in "National Structural Adjustment Plan for Planting Industry (2016-2020)", it put forward the strategic planning of soybean industry development in China. The results showed that the soybean industry had important strategic significance in food security, economic growth and social stability. It should integrate the soybean industry value chain, coordinate the relationship between the interests of all parties in the overall strategic planning, determine soybean industry future development direction, choose the soybean industry development model. Moreover, soybean industry should be positioned as a strategic resource industry to cultivate advantage soybean varieties and improve the level of soybean deep processing technology. The government should support the grain farmer with development capacity to take the integrated operation model and circular economy development model of soybean industry.

soybean industry; strategic planning; industry positioning; industry development model; non-transgenic soybean

10.7621/cjarrp.1005-9121.20170913

2017-02-03

曾学明(1975—),男,四川内江人,硕士、讲师。研究方向:金融投资。Email: 1003682160@qq.com *资助项目:重庆青年职业技术学院教改项目“投资与理财专业人才培养模式研究与实践”(14069jg2016102); 重庆市教委高校规划课题“面向内陆开放高地的跨境电子商务人才培养模式研究”(2014-GX-099); 重庆市社会科学规划项目“国家社科基金项目查询系统的开发与应用研究”(2013WTO2)

F326.11

A

1005-9121[2017]09089-09