买方压力、机构持股与分析师预测偏差

2017-11-20孔东民王琪瑶

孔东民 王琪瑶

(华中科技大学经济学院,湖北 武汉 430074)

引言

在完善的资本市场中,分析师预测报告可以减小信息不对称,优化市场资源配置(管总平等,2013)[23]。但在证券市场实践中,证券分析师的预测行为会受到多方压力。例如,Michealy and Womack(1999)[12]指出,服务于投资银行的证券分析师(卖方分析师)的预测比其他分析师更为乐观、偏差更大。基金客户为了不让市场上强烈卖出的负面信号影响自己客户所持有股票的表现,会利用佣金收入对分析师施压,希望其发布存在乐观偏差的预测结果。但同时,机构投资者为制定出正确的投资策略,也可能会对分析师施压以获得准确的预测。尤其是在中国,分析师面临着更多利益冲突,蔡庆丰和尹皎(2009)[18]指出投资银行的证券分析师(即所谓的卖方分析师)倾向于发布对拟发行证券的公司发布持乐观态度的研究报告,与其保持良好的关系,获得更加全面的信息,从而招揽投行业务。

正是在这种背景下,本文考察客户压力与机构持股如何影响分析师预测偏差。具体而言,Firth et al.(2013)[6]指出中国存在一类较为独特的利益冲突,当基金为分析师所在机构的客户并且持有某家公司股票时,该分析师将发布该公司更为乐观的投资评级,并且基金持股比例越高,分析师的评级越乐观。与此同时,前人研究也发现:机构投资者作为专业投资者,相对于个人投资者,会对公司信息有更全面的了解及更深入的分析,从而也会对信息传递和公司行为存在监督作用。冯体一等(2013)[22]发现机构持股会相助提高管理层讨论内容的信息披露质量。而且Malmendier and Shanthikumar(2014)[11]指出分析师发布信息的战略性扭曲(比如目的在于集中小散投资者购买来完成工作任务指标)会存在过度买入评级。分析师会通过过度乐观的购买评级来吸引个人投资者,而机构投资者需要更加准确的报告,从而针对机构投资者,分析师给出的报告会更客观合理,发布的预测具有更低的乐观偏差。

基于如上考虑,本文考察客户压力和机构持股对分析师预测精度产生的影响,我们发现:客户压力会增大分析师预测的乐观偏差,而机构持股会降低分析师预测的乐观偏差。同时,机构持股会降低客户压力对分析师产生的乐观偏差。本文的贡献主要在于:我们不仅考察了中国资本市场上分析师买方利益冲突对于其盈余预测的影响,还考察了分析师面对更高程度的机构持股水平,是否存在理性回归的可能,从而补充了当前文献仅仅基于买方利益冲突或者仅仅基于机构对于分析师预测精度的研究。

文献回顾与研究假说

一、客户压力与分析师预测偏差

长期以来,分析师扮演了资本市场信息中介的角色,被认为在缓解信息不对称方面发挥了至关重要的作用。理论上,通过分析师的研究报告,外部投资者能够了解更多信息。信息披露透明度越高,分析师预测对会计盈利数据的依赖程度越低,预测准确性也随之提高(方军雄和洪剑峭,2007)[21],提升上市公司信息披露的总体水平有利于实现证券市场的公平和公正[26]。然而,众多研究表明,由于受制于各种利益冲突,证券分析师的研究报告并不总是准确客观的,分析师向市场传递的信息存在严重的选择性偏差,他们倾向于发布乐观的盈余预测与股票评级,即发布正面信息而忽视负面信息(Easterwood and Nutt, 1999;Francis and Philbrick, 1993;Mola and Guidolin, 2009;O’Brien et al., 2005;曹胜和朱红军,2011)[3] [5] [13] [15] [19]。Barber et al.(2001)[1]的研究就指出,证券分析师预测普遍存在乐观偏差倾向,对股票所给出的买入评级要远远多于卖出评级;Francis and Philbrick(1993)[5]发现,分析师的盈利预测显著大于公司的实际盈余;Easterwood and Nutt(1999)[3]发现分析师倾向于高估正面信息的收益而低估负面信息的损害;O’Brien et al.(2005)[15]发现受制于利益冲突,分析师不愿意披露公司的负面消息。分析师在面临部门利益诱导时,自身的独立性受到了损害,具有发布有偏盈余预测的动机(刘彦来等,2015)[27]。在乐观偏差的作用下,公司的许多负面信息并不能通过分析师的研究报告及时披露给外部投资者。一般来说,盈余预测或股票评级越乐观,公司股价的市场表现越好(Womack, 1996;潘越等,2011)[17] [28] 。

究其原因,分析师面临的诸多利益冲突,往往成为他们发布带有乐观偏差评价的推动力。Irvine(2004)[8]和Jackson(2005)[9]均发现,分析师发布乐观的研究报告将提高其经纪公司的交易量。进一步,Ljungqvist et al.(2007)[10]认为,在经纪业务规模越大的券商就职的分析师,其受到的提高佣金收入的压力越大,越会倾向发布更为乐观的研究报告。Hong and Kubik(2003)[7]发现,分析师的职业晋升更多取决于乐观偏差而非准确度。在本公司利益和个人利益的双重压力下,卖方分析师容易产生偏袒客户公司的倾向,给出更为乐观的研究报告,从而损害一般投资者的利益(蔡庆丰和尹皎,2009)[18]。因此,受制于券商提高佣金收入的压力,以及从中获得更多报酬的动机,分析师将发布带有乐观偏差的研究报告,并且受此压力影响的分析师比例越高,该公司的研究报告将越乐观。

二、机构持股与分析师预测偏差

对于机构持股带来的压力,不同学者观点并不一致。有学者从佣金角度出发,指出机构投资者是券商承销证券的主要客户,机构投资者巨大的证券交易量所产生的佣金收入在券商经纪业务收入中占据主要地位。如果分析师对机构客户投资组合中的证券发布负面研究报告,则会影响机构客户的业绩表现,诱使机构客户解除与券商的业务关系,正如Womack(1996)[17]的观点,分析师对机构重仓股发布负面消息的成本明显高于其他股票。因而证券公司出于担心失去机构客户的考虑,不允许其分析师发布影响机构客户业绩的负面研究报告(O’Brien and Bhushan,1990)[14]。此外,明星分析师是由机构投资者决定的,因此分析师会尽力讨好机构投资者,对于机构重仓持有的股票,会给出乐观的盈余预测(洪剑峭和张新,2011)[24]。Firth et al.(2011)[6]来自中国的证据表明,当基金为分析师所在机构的客户并且持有某家公司股票时,该分析师将发布该公司更为乐观的投资评级,并且基金持股比例越高,分析师的评级越乐观。从机构投资者持股的深度来说,机构持股比例越高,分析师受到的压力越大;从机构投资者持股的宽度来说,机构数量越多,分析师受到的压力也越大。这两个方面的压力都将促使分析师发表更为乐观的研究报告(许年行等,2012)[30]。

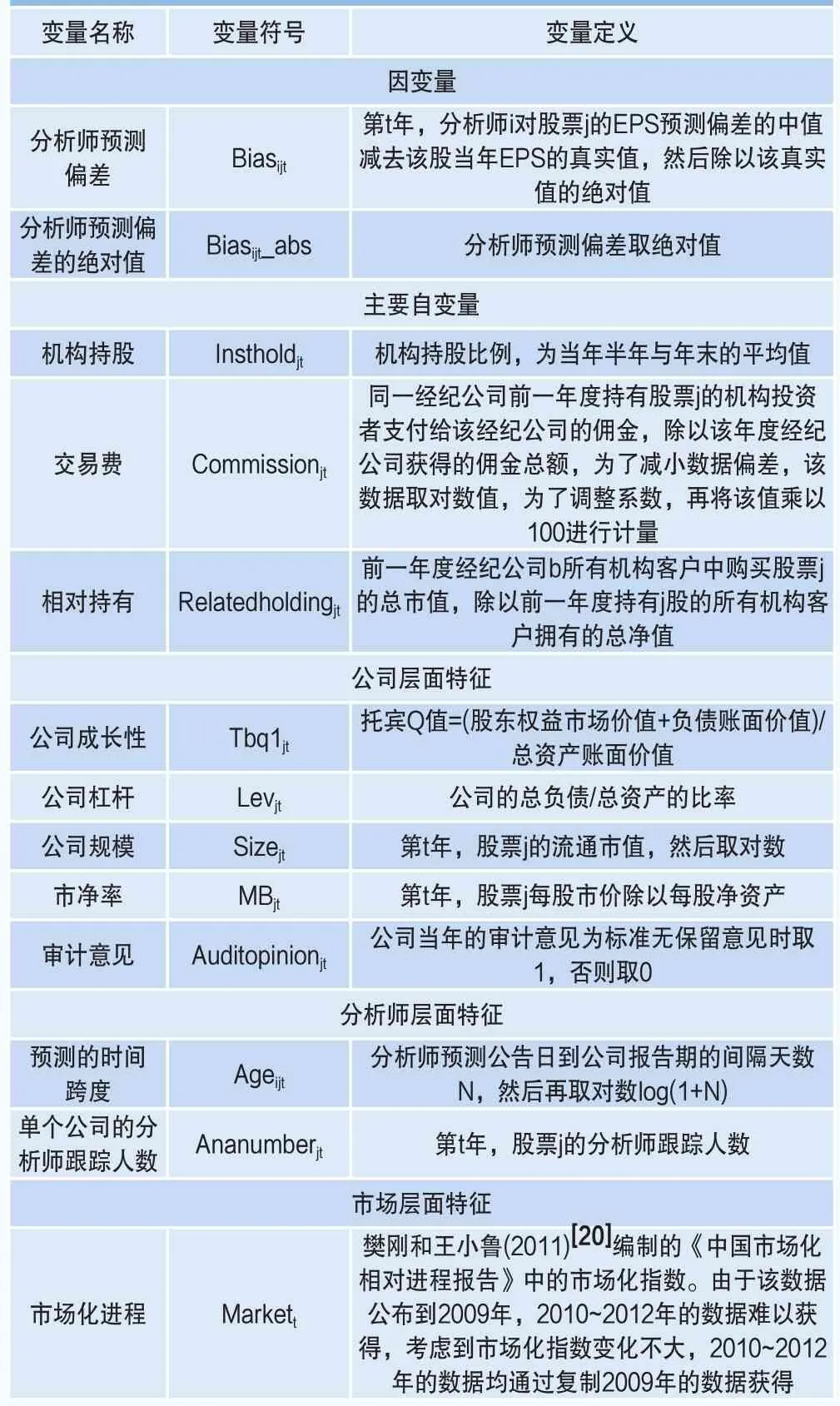

表1 变量定义

另一方面,也有学者指出机构投资者对分析师预测存在直接或间接的监督作用。首先,机构持股会提高信息披露质量,提升分析师可获取的公共信息的精度(Byard and Shaw, 2003)[2],进而提高盈余预测的准确性,降低分析偏误。如EI-Gazzar(1998)[4]指出机构投资者持股比例与自愿性信息披露显著正相关;冯体一等(2013)[22]指出大券商聘用分析师的预测偏差与小券商聘用分析师的预测偏差相比较小。大券商因拥有更多的资源和更广的信息获取渠道,可以对市场施加更大的影响力,也由此为其聘用的分析师创造了更佳的工作环境和管理支持,包括更优的资源(如高质量的数据)、更便利接近被研究公司管理层的机会等,从而可能获得更多的私人信息,以提高整体预测质量。机构投资者持股能改善上市公司信息披露质量,机构投资者持股比例、持股机构数与上市公司信息披露质量正相关。信息披露质量的提高,可以给分析师提供更加准确的分析数据,从而提高分析师的预测精度。其次,机构投资者由于持股数额较大,有动机监督分析师提供准确的预测,从而制定相应的投资决策。面对机构投资者的监督压力,分析师会倾向减小乐观偏差,提供较为准确的预测。

三、研究假说

本文从客户压力和机构持股两个方面来衡量其对分析师预测偏差产生的影响。直观来说,基金客户带来的压力会增加分析师预测的乐观偏差。对于客户压力的衡量,本文采取交易费和基金持有两个衡量指标。尽管投资者希望从分析师那里获取较为准确的预测分析,分析师也有义务和责任公布准确的预测结果,但是利益冲突的存在会使分析师预测产生乐观偏差。黄宇虹(2013)[25]研究表明,富有“好消息”的收益预测修正对股价产生了显著的正面影响。分析师的预测会对股价产生影响,共同基金客户有可能利用他们支付的佣金,对有业务联系的分析师施压,希望分析师对该基金组合中持有的股票多提供正面、乐观的预测而限制提供负面的预测,从而防止市场上强烈的卖出信号对客户基金的表现产生消极的影响(Firth et al., 2013)[6]。分析师受到此类机构投资者的佣金压力,会不得不故意发布带有乐观偏差的报告以吸引投资者,从而保持基金客户所持股的价格。显然,这样的利益冲突会增加分析师的乐观偏差。本文利用交易费和基金持有来衡量利益冲突,提出如下假说:

H1:对于客户压力方面,利益冲突的存在会使分析师预测具有乐观倾向,产生正向的预测偏差。

对于机构持股的压力,已有文献指出,机构对于分析师预测存在监督作用(Malmendier and Shanthikumar,2014)[11]。虽然存在研究表明,在佣金等作用下,机构持股会使分析师产生乐观偏差,但是为了使机构投资更加合理准确,机构持股对分析师的监督作用更加凸显。一方面,机构持股通过监督公司提高信息披露的质量,为分析师提供更加全面、公开透明的公共信息,从而分析师有条件更加准确地进行预测分析,进而显著提高其预测的准确性,减小乐观偏误。另一方面,机构持股的比例一般较大,机构投资者有动机监督分析师提供更加准确的分析报告,从而参考报告进行准确有效的投资决策。Malmendier and Shanthikumar(2014)[11]研究显示,相比于无关联的分析师,与机构关联的分析师会给出更加客观的推荐评级,预测结果乐观偏差较小甚至相对悲观,而且,对相同的股票,与机构有关联的分析师给出的预测结果乐观偏差小于无关联的分析师。在这样的机构持股压力下,分析师会倾向减小乐观偏差,提供较为准确的预测。

现实情况中,客户压力和机构持股压力同时存在,分析师的预测结果在多方压力的共同作用下形成。按照上述假说,客户压力会使分析师预测增加乐观偏差,而机构持股会使分析师预测减少乐观偏差,两者对于分析师预测的作用相反。在同时面对多方压力时,分析师预测的偏差将如何变动?分析师面临多方压力,存在利益的权衡和选择。彭韶兵等(2014)[29]指出稳健分析师的行为动机是获得就职优质券商的机会,从而最大化个人利益。为了实现个人利益最大化,维护自己的声誉,即使需要面临来自基金客户等多方的压力,分析师也会减小研究报告的乐观偏差。因为Jackson(2005)[9]采用澳大利亚的数据表明,证券分析师的声誉会随其预测的准确性而上升。而分析师的声誉在很大程度上决定了其地位、报酬以及职业发展,即个人利益最大化的具体内容。因此,在分析师面临多重压力,尤其压力间存在明显冲突时,分析师会因为利己主义而更多地考虑自己的前途和声誉,从而做出相对有利的判断。此外,机构也有对声誉的要求,声誉影响到客户的信赖程度,这一点与分析师的利益达成一致。由此判断,在多重压力下,分析师更加倾向于减少预测的乐观偏误,提出假设2。

H2:面对机构持股的监督压力,分析师会倾向减小乐观偏差,即机构持股会显著降低客户压力对分析师乐观偏差的影响。

三、数据来源与变量意义

1. 数据来源

本文研究样本区间为2004~2012年,包含2600家A股上市公司,采用分析师层面数据,共157710个观测值。主要涉及上市公司财务数据、分析师预测数据、基金持股数据和地区宏观经济数据。其中上市公司财务数据和分析师预测数据来源于国泰安数据库(CSMAR),交易费来源于WIND数据库,基金持股数据来源于同花顺,地区宏观经济数据来源于《中国市场化指数:各地区市场化相对进程2011年报告》(樊刚等,2011)[20]。为了剔除异常值对数据的影响,本文在0.03的水平上进行了Winsor处理。

2. 变量定义

(1)分析师预测偏差(Biasijt):本文仿照Tingting Liu(2015)[16],将其定义为t年度,分析师i对股票j的EPS预测偏差的中值与该股当年真实EPS的差值,与EPS真实值的商。具体为:

其中ConForecastEPSijt是指分析师i对股票j的EPS预测偏差的中值(若只预测了一次,则将该预测值直接带入公式计算),EPSjt是指股票j在t年EPS的真实值。

(2)分析师预测偏差的绝对值(Biasijt_abs):定义为分析师预测偏差取绝对值。

(3)机构持股(Instholdjt):定义为股票j被机构持股的比例,为t年半年与年末的平均值,其中每半年度的机构持股比例定义为所有基金持有的总股数与上市公司流通股之比。为了跟买方压力区分,我们在这一指标构建中,剔除了能够造成买方压力的基金持股量。

(4)衡量来自机构投资者压力的变量(Buypressurejt)

交易费(Commissionjt):定义为同一经纪公司b前一年度持有股票j的机构投资者支付给该经纪公司的佣金,除以该年度经纪公司b获得的佣金总额,该定义是在Firth et al.(2013)[6]的基础上调整得到的。为了减小数据偏差,该数据在此取对数值。该变量捕捉了机构投资者对经纪公司的经济意义。

相对持有(Relatedholdingjt):定义为前一年度经纪公司b所有机构客户中购买股票j的总市值,除以前一年度持有j股的所有机构客户拥有的总净值。为了构建这一变量,我们首先整合计算了股票j在t-1年期,被经纪公司b的每个机构投资者持有的市值总和。再将该市值总和除以持有股票j的所有基金客户在t-1年期末的总资产净值。相对持有这一变量捕捉了股票j对于机构投资者的重要性,属于买方关系的一个衡量指标。

(5)控制变量

参考张然等(2012)[31],我们引入了如下控制变量:公司层面控制变量包括公司成长性(Tbq1jt)、公司杠杆(Levjt)、公司规模(Sizejt)、市净率(MBjt)及审计意见(Auditopinionjt);分析师层面控制变量包括预测的时间跨度(Ageijt)、单个公司的分析师跟踪人数(Ananumberjt);市场层面控制变量包括市场化进程(Markett)。具体定义见表1。

实证检验及分析

一、描述性统计

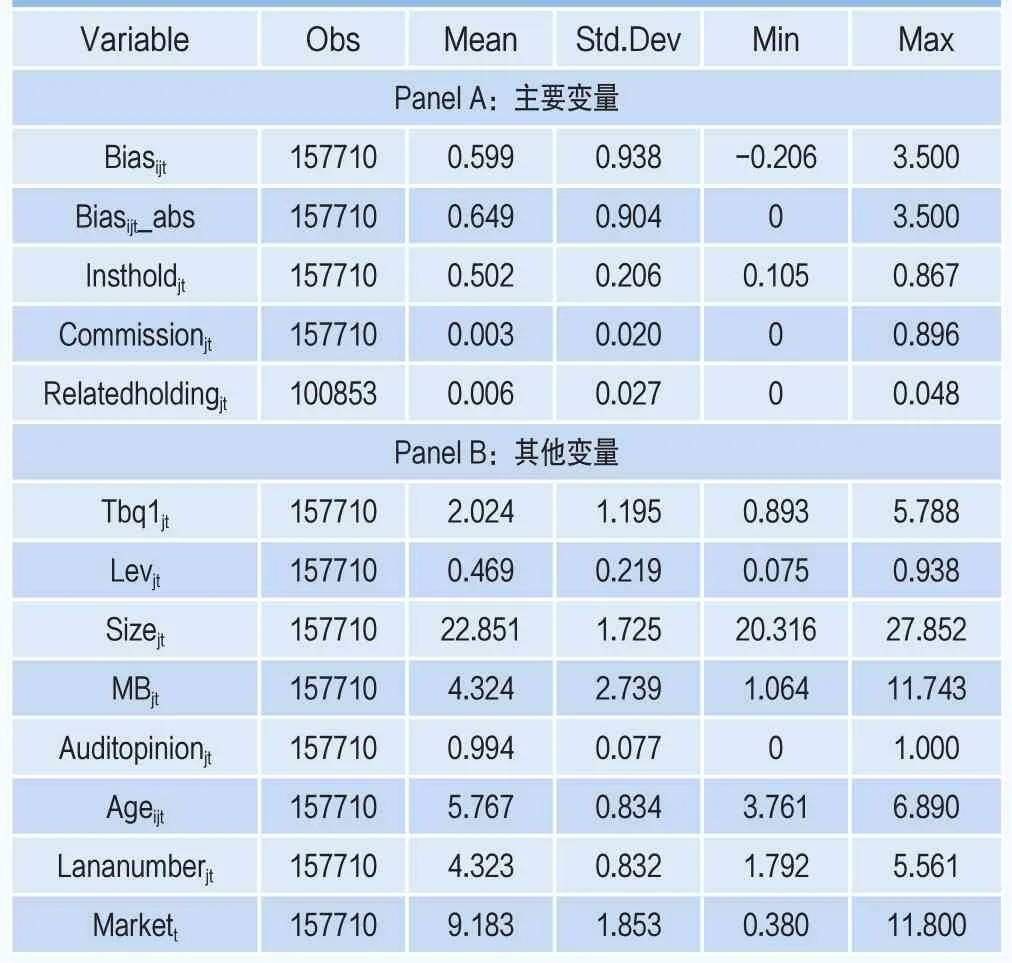

表2报告了各变量的描述性分析结果。Panel A为主要变量的相关结果,Panel B为其他变量的相关结果。由Panel A中的结果可以看到,平均而言,分析师预测通常产生正向偏差,也就是说分析师预测偏乐观,最大值为3.500,最小值为-0.206,最大值的绝对值比最小值的绝对值大,进一步说明了分析师预测乐观偏误的倾向。机构持股的比例平均来看在0.502,但是不同公司被机构持有的比例差异较大,最高高达0.867。交易费也为比例,总体来说不是很高,说明佣金相对分散,取对数后,数值相对集中,平均值为0.00003,最高为0.00896。从平均来看,相对持有并不高,但是不同股票对于不同基金的影响差异较大。

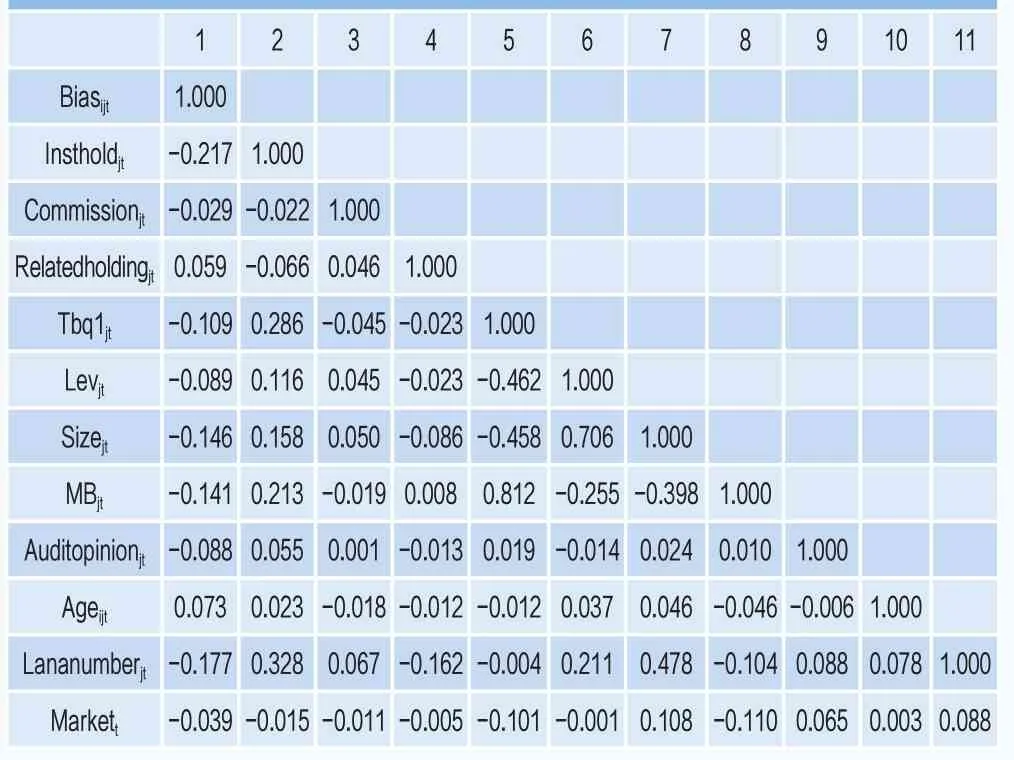

表3为各变量之间的相关系数矩阵。从表3中可以看到各主要变量间的相关系数较低,说明主要变量间不会有多重共线性问题。机构持股与分析师预测偏差呈负相关,说明机构持股比例越高,分析师预测偏差越小。相对持有与分析师预测偏差呈正相关,说明基金客户相对持有的比例越高,会增加分析师的乐观偏差。

表2 各变量的描述性分析

二、买方压力、机构持股对分析师预测的影响

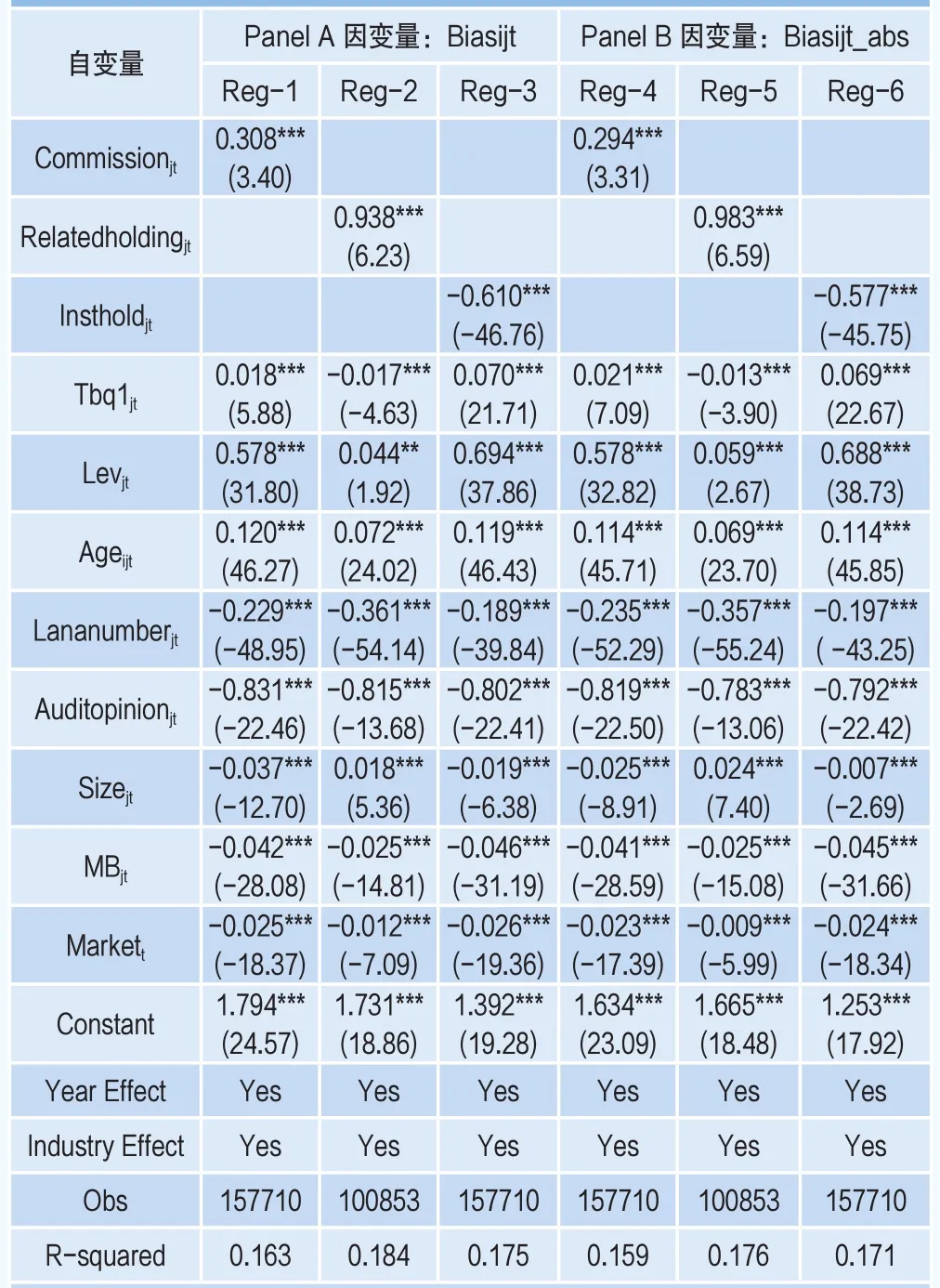

分析师受到客户压力的影响,会发布带有乐观偏差的预测,但是机构对分析师预测具有监督作用,在机构监督下,分析师的乐观偏差会减小。本文采用的OLS回归模型如下,被解释变量分别采用了没有绝对值和含有绝对值的两种形式(以被解释变量未取绝对值的形式为例)。

其中,各变量的定义请参见表1。表4报告了回归结果。其中,前三列是以未取绝对值的被解释变量进行回归的结果,后三列是以含有绝对值的被解释变量进行回归的结果。

表3 各变量之间的相关系数矩阵

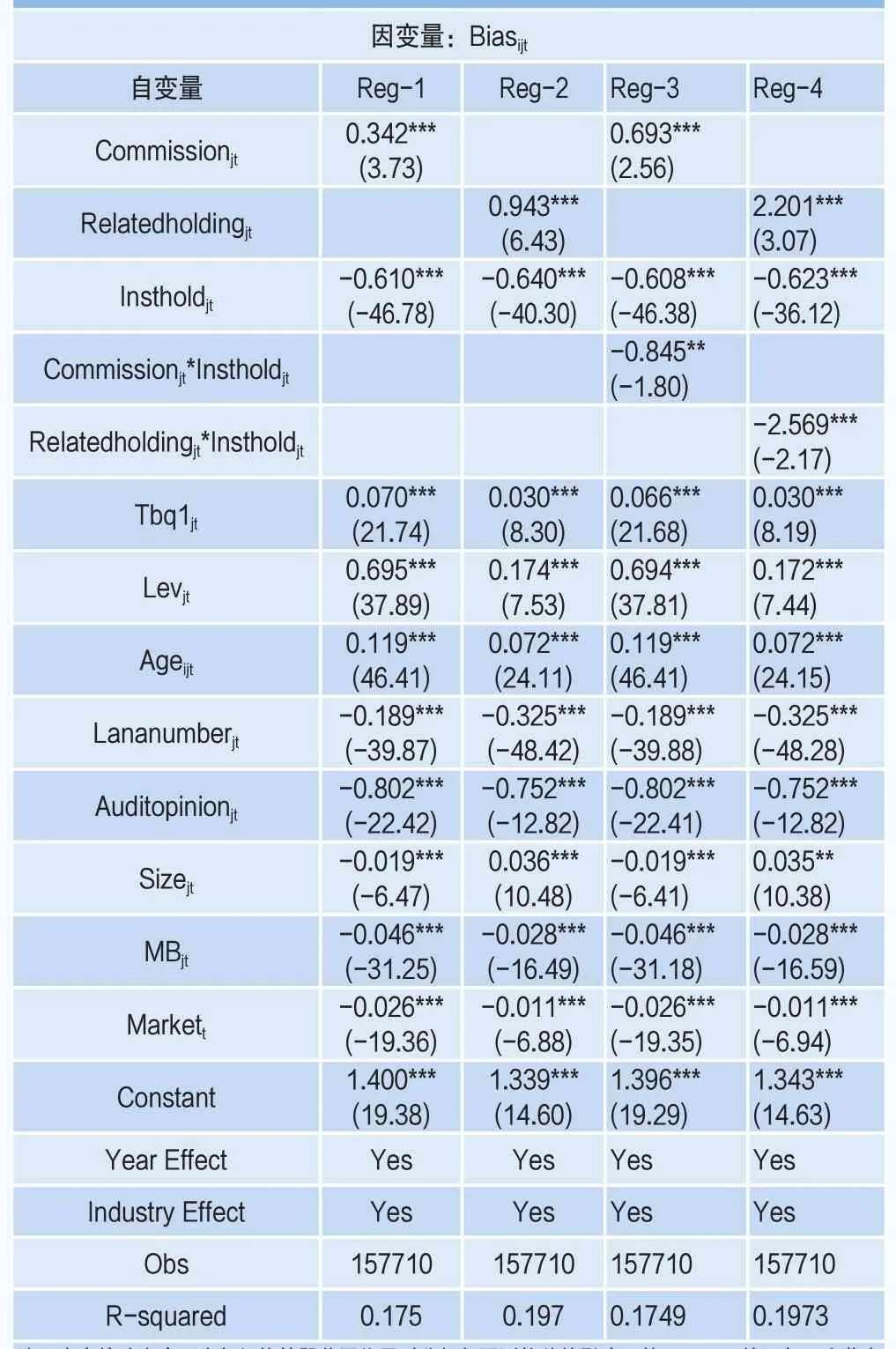

由表4可知,交易费(Commissionjt)和相对持有(Relatedholdingjt)的符号均为正,说明买方压力会让分析师预测的乐观偏差变大。交易费和相对持有均为衡量来自机构投资者压力的变量,交易费是从佣金的角度来衡量来自买方的基金客户带来的压力。支付佣金所占的比例越高,说明基金持有该股的份额就越大,其收益产生的影响对基金客户就越大,也就是说券商承受来自基金客户的压力更大,从而券商下从属的分析师受到的客户压力更大。因为基金客户可能利用佣金收入对分析师施压,使分析师给出带有乐观偏差的分析结果,利好会吸引更多的投资者,从而提高股价,增加自己客户持有该股的收益。相对持有是衡量对于同一股票总市值中,本经纪公司的基金客户所持有的比重,该比重越高,说明该股票对基金客户的收益影响越大,同样,基金客户希望分析师能做出乐观的预测,市场的利好反映可以给自己带来更高收益。假设1得到验证。综上,基金客户带给分析师的压力会使分析师预测产生乐观偏差,分析师预测产生乐观偏差可能会吸引投资者进入,从而抬高股价,有利于基金客户收益提高。

表4 买方压力与机构持股对分析师预测的影响

机构持股(Instholdjt)的符号为负,说明机构投资者的介入会降低分析师的预测偏差。一方面,机构持股通过监督公司提高信息披露的质量,为分析师提供更加全面、公开透明的公共信息,从而分析师有条件更加准确地进行预测分析,进而显著提高其预测的准确性。另一方面,机构投资者希望能够获得更加真实的公司发展状况,从而制定出符合预期的投资决策,决定是否继续持有该股,因此,机构投资者会监督分析师的预测,提高分析师预测精度,从而减少预测的乐观偏差,获得更加真实有效的信息。

比较被解释变量是否使用绝对值,以上结果在两者间并不存在显著差异,无论对于主要的自变量还是控制变量,正负和显著水平没有明显差异。

三、客户压力与机构持股共同作用对分析师预测偏差的影响

现实中,一只股票会被多方持有,从而分析师面对一只股票也会同时受到多方压力的影响,无法避免基金客户的压力和机构压力同时存在的情况。分析师面对客户压力,倾向发布带有乐观偏差的预测,但同时,机构对分析师的监督会使分析师减小预测的乐观偏差。Malmendier and Shanthikumar(2014)[16]研究显示,对相同的股票,与机构有关联的分析师给出的预测结果乐观偏差小于无关联的分析师。两种压力对于分析师预测产生的作用是相反的,而这两种压力往往同时存在。因此,该部分利用交叉回归来分析在基金客户压力和机构持股的共同作用下,分析师预测的偏差结果。

由于交易费(C o m m i s s i o njt)和相对持有(Relatedholdingjt)都是衡量客户压力的,所以不考虑该两项的交叉项,而分别考虑交易费(Commissionjt)和机构持股(Instholdjt)、相对持有(Relatedholdingjt)和机构持股(Instholdjt)的交叉项。采用的OLS回归模型如下所示。

表5 客户压力、机构持股与分析师预测偏差

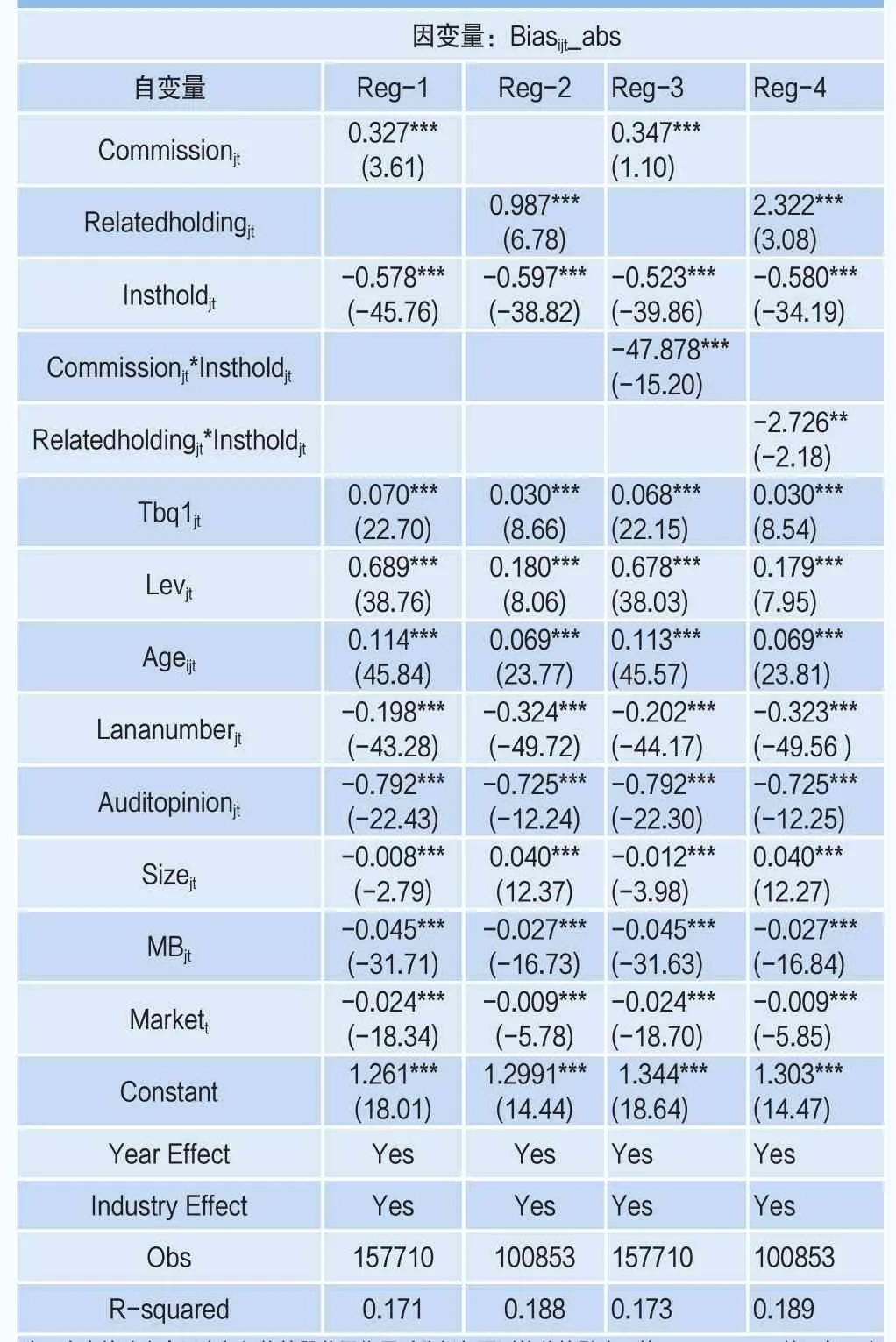

表5和表6为客户压力与机构持股共同作用对分析师预测偏差的影响,分别以Biasijt和Biasijt_abs为被解释变量对Commissionjt、Instholdjt和Relatedholdingjt、Instholdjt两组进行交叉回归的结果。

从表5和表6的结果来看,交易费(Commissionjt)和相对持有(Relatedholdingjt)均为测度客户压力的指标,分别加入模型。表5和表6的前两列没有加入交叉项,后两列分别加入了交易费(Commissionjt)与机构持股(Instholdjt)、相对持有(Relatedholdingjt)与机构持股(Instholdjt)的交叉项的计量结果。同时考虑了客户压力和机构持股的测度,所得到的交易费、相对持有和机构持股的系数符号和上一部分的结果一致,再一次证明了分析师和基金的关系会让分析师预测偏差变大,但是机构投资者的进入会降低分析师的预测偏差。

从加入交叉项的结果来看,交易费(Commissionjt)与机构持股(Instholdjt)的交叉项的系数是显著的,交叉项的系数为负,说明在分析师和基金的关系让分析师预测偏差变大的同时,若存在机构投资者的进入,会反转结果,总体上会降低分析师预测的乐观偏差。同时,相对持有(Relatedholdingjt)与机构持股(Instholdjt)的交叉项的系数是也显著的,交叉项的系数为负,再次证明机构持股会降低客户压力对分析师乐观偏差的影响。在分析师面临多重压力,尤其压力间存在明显冲突时,分析师会因为利己主义而更多地考虑自己的前途和声誉,从而做出相对有利的判断。因此,当分析师非常注重自己的声誉和发展时,即使需要面临来自基金客户等多方的压力,他也不会故意提供存在偏差的研究报告,再加上机构投资者的相关推力,分析师预测的乐观偏差会减小。假设2得到验证。

表6 客户压力、机构持股与分析师预测偏差:基于绝对预测偏差

同样,上述计量结果显示,被解释变量是否加绝对值,对结果并没有显著的影响。从意义上来讲,加绝对值是直接衡量偏差的大小,没有方向之分,而不加绝对值是有方向之分的。具体分析来看,若被解释变量大于0,则交易费和相对持有的符号为正,说明带来的是乐观偏差,而机构持股符号为负,说明是降低乐观偏差;若被解释变量小于0,则交易费和相对持有的符号为正,说明是减小悲观预测的程度,某种意义上说还是带来乐观偏差,而机构持股符号为负,说明是增加悲观偏差,也就是减小乐观偏差程度。这两方面所观测的交易费、相对持有和机构持股的结果是相同的,所以是否加绝对值对结论没有显著影响。

四、结论

本文从客户压力和机构持股两方面的压力,分析了其对分析师预测精度产生的影响。机构投资客户压力采用了交易费和相对持有来衡量。交易费是从佣金的角度来衡量来自买方的基金客户带来的压力。基金客户很可能利用佣金收入对分析师施压,使分析师做出带有乐观偏差的预测结果,利好会吸引更多的投资者,从而提高股价,增加自己客户持有该股的收益。相对持有是衡量对于同一股票总市值中,本经纪公司的基金客户所持有的比重,该比重越高,说明该股票对基金客户的收益影响越大,同样,基金客户希望分析师能做出乐观预测,市场的利好反映可以给自己带来更高收益。

对于机构投资者的压力,机构持股一方面通过监督上市公司提高信息披露的质量,为分析师更加准确地进行预测分析创造条件,另一方面,直接对分析师的预测进行监督,获得更加真实的公司发展状况,从而制定出符合预期的投资决策。综上,基金客户带给分析师的压力会使分析师预测产生乐观偏差,有利于基金客户收益提高,而机构持股会对分析师预测产生监督作用,会提高分析师预测精度,从而减少预测的乐观偏差。

本文在上述研究基础上,分析了两种压力的共同作用对分析师预测偏差产生的影响。结果表明在客户压力和机构持股的共同作用下,分析师会因为利己主义而更多地考虑自己的前途和声誉,再加上机构投资者的相关推力,总体上分析师预测的乐观偏差会降低。本文还探讨了分析师预测偏差是否需要考虑偏差方向的问题,利用含有绝对值和未取绝对值的数据进行计量,得到分析师预测偏差的方向对结果没有显著影响。

整体上,本文较为系统地研究了分析师预测面临的来自基金客户和机构的压力,为分析师预测结果提供了新颖的视角,能够帮助投资者更加全面、客观地看待分析师的预测报告。同时,对于监管部门进一步规范资本市场信息传递具有明晰的参考意义。