公司治理、现金股利与公司价值

2017-11-19

(台湾大学管理学院,台湾 台北 999079)

引言

近年来,公司治理成为各界关注的焦点议题,许多国家都订定严格的公司上市和信息披露规则、推动独立董事制度,并实施相关法令,以提高公司治理水平。一些重要的国际组织也高度重视公司治理问题,例如经济合作暨发展组织(OECD)于1999年及2004年发布公司治理准则,协助各国确立公司治理标准,世界银行也推动计划协助会员国评估并强化其公司治理水平。

随着公司治理议题日益受到重视,许多学者开始关注公司治理对公司营运绩效与公司价值的影响,例如Gompers等(2003)[12]、Bhagat和Bolton(2008)[4]、Ammanna等(2011)[2]及Lecomte和Ooi(2013)[21]。除了周建和袁德利(2013)[35]及陈文强和贾生华(2015)[30]等少数例外,现有文献大多着重研究特定公司治理机制或公司治理整体水平的影响,对公司治理是透过何种管道发挥作用的,则极少关注。另一方面,现金股利是公司派用盈余的重要途径,其对公司价值的影响向来受到实务界与学术界关注,然而现金股利在公司治理的价值效应中是否扮演有意义的角色,现有文献罕有着墨。为了扩展对这两个重要议题的了解,本文建立“公司治理-现金股利-公司价值”的中介效应模型,以2009~2013年台湾证券交易所742家上市公司的平衡型面板数据为样本,使用主成份分析法(Principal Component Analysis, PCA)编制反映公司治理水平的治理指数,检验公司治理水平对公司价值与现金股利的影响,并分析现金股利在公司治理与公司价值关系中所发挥的作用。

本文发现,在控制负债比、公司规模与净资产报酬率等变量之后,良善的公司治理可以提升公司价值与现金股利,而且现金股利在公司治理与公司价值之间发挥了中介作用,亦即良善的公司治理可以透过影响现金股利进而提升公司价值。本文也发现,融资限制高的公司,公司治理提升公司价值的效应更为明显,说明了对融资限制高的公司而言,良善的公司治理更能向市场传递正面的信息;此外,融资限制高的公司,良善的公司治理对现金股利的提升程度小于融资限制低的公司。融资限制高的公司,比较不容易取得融资,良善的公司治理能审慎评估分配较高的现金股利可能对公司的融资状况与融资成本产生不利影响,因而使融资限制高的公司,公司治理对现金股利的提升程度小于融资限制低的公司。

本文实证结果有助于厘清公司治理效应的影响途径,对这个议题的后续研究可望产生一定的触媒作用,对公司治理的有效实施,也有参考价值。公司治理效应的作用途径可能是多元的,除了股利政策之外,公司治理效应是否还有其它作用途径将是值得进一步研究的议题。

文献综述与研究假说

一、公司治理与公司价值

所有权与控制权分离是现代企业的一大特色,作为委托人的公司股东与作为代理人的公司经理人之间不可避免会发生利益冲突,产生代理问题。此外,掌握控制权的大股东和一般股东之间也可能发生代理问题,La Porta等(1999)[20]、Claessens等(2000)[9]及Faccio和Lang(2002)[11]发现,控制股东与少数股东之间也存在利益冲突与代理问题,掌握控制权的大股东往往为了谋取私利而窃取公司资源并牺牲小股东的利益,许多著名的丑闻,例如美国安然公司(Enron Corporation)破产案与世界通信公司(WorldCom)破产案,显示这种代理问题可能更为严重。

公司治理是一套机制,用以对代理人进行适当的监督与激励,让代理人的利益尽可能和委托人一致,以保障委托人的权益。良善的公司治理可以透过公司内部机制和外部市场机制发挥作用,为公司带来正面影响。就公司内部机制而言,良善的公司治理能够降低公司经理人与股东之间及控制股东与少数股东之间的利益冲突,并透过激励机制,提升公司的营运绩效。就外部市场机制而言,良善的公司治理能够向外界传达正面讯息,让公司可以从外界获得更多资源,并获得市场更高的评价。

某些研究公司治理对公司营运绩效及公司价值影响的文献,比较偏重考察特定治理机制的影响,例如董事会制度(陈伟民,2009)[29]、股权制度(徐晓东和陈小悦,2003)[34]与管理层制度(周仁俊等,2010)[36]等。然而,只考虑特定治理机制,比较不能准确反应公司治理的整体水平。

针对以上问题,学术界开始对公司治理的整体水平进行综合评价,研究其对公司价值、盈余质量与投资效率等方面的影响。在公司价值方面,Gompers等(2003)[12]、白重恩等(2005)[28]、Ammanna等(2011)[2]及Lecomte和Ooi(2013)[21]发现治理良善的公司,公司价值比较高;在盈余质量方面,杜兴强和温日光(2007)[31]发现治理良善的公司,盈余质量比较高;在投资效率方面,方红星和金玉娜(2013)[32]发现良善的公司治理能够提升投资效率。

基于以上的研究发现,本文提出假设1:

假设1:公司治理整体水平越好,公司价值越高。

二、现金股利与公司价值

Miller和Modigliani(1961)[22]指出,如果资本市场是完美的且税负不存在,则股利政策与公司价值无关。但是在现实世界中,资本市场存在着税负不对称、信息不对称和交易成本等缺陷,因此,股利政策将对公司价值产生影响。

Gordon(1963)[14]提出一鸟在手理论(bird-in-the-hand theory),认为公司将盈余用于投资计划的风险比较高,因此,投资人偏好公司以现金股利方式配置盈余,公司发放现金股利有利于公司价值的极大化。Jensen(1986)[16]发现,当公司提高股利时,其股价将会上升。Brickley(1983)[5]及Ambarish等(1987)[1]认为发放现金股利可以传递公司未来将持续获利的正面消息,因此,发放现金股利可以提高公司的股价。

Rozeff(1982)[24]则认为发放现金股利有两个相反的效应,发放现金股利虽然可以减少代理问题,但是也会提高公司的融资成本,两相权衡,公司应当采取一个最适当的股利政策。

综合而言,发放现金股利将对公司价值产生影响。发放现金股利作为减少代理问题的一个重要手段,公司治理的良善与否应该会体现在股利分配政策上,因此,公司治理的良善程度应该会影响股利政策进而影响公司价值。

基于以上讨论,本文提出假设2:

假设2:公司治理可以透过现金股利的分配影响公司价值,亦即现金股利是公司治理与公司价值之间的中介变量(mediator)。

三、中介效应的检验

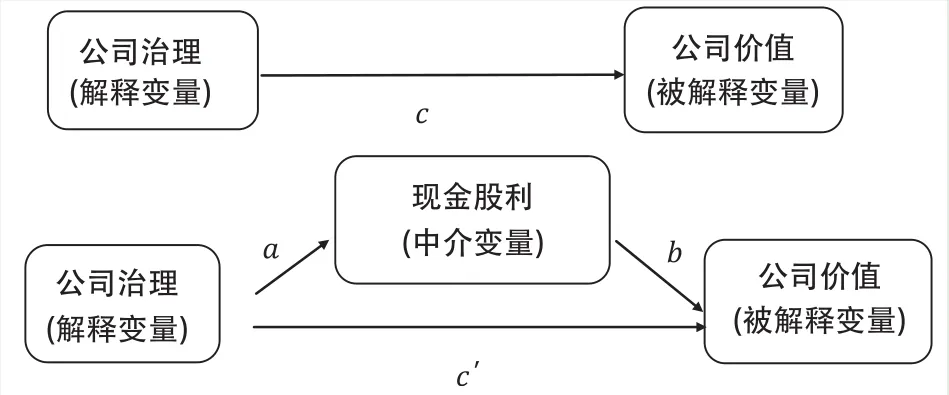

中介变量是一个重要的社会科学概念,如果解释变量X可以透过变量M影响被解释变量Y,则M称为X对Y的中介变量,而X透过M再对Y产生的影响,称为中介效应(mediating effect)。

以现金股利是否在公司治理与公司价值之间发挥中介效应为例,中介效应的统计检验程序如下∶

1. 首先检验解释变量(公司治理)与被解释变量(公司价值)的关系是否显著,亦即检验以下模型1的系数c是否显著。

2. 其次检验解释变量与中介变量(现金股利)的关系是否显著,亦即检验以下模型2的系数a是否显著。

3. 最后把解释变量和中介变量放进同一个模型,检验其对被解释变量的影响,如果中介变量对被解释变量的影响显著(即以下之模型3的系数b显著),而且解释变量对被解释变量影响的显著性存在但数值降低(即模型3的系数c'显著但数值小于模型1的系数c,代表有部分中介效应存在;如果中介变量对被解释变量的影响显著,而且解释变量对被解释变量的显著性消失(即模型3的系数c'不显著),代表有完全中介效应。

图1“公司治理-现金股利-公司价值”中介效应模型

将模型(2)的M代入模型3可以更清楚了解中介效应的意义:

在以上模型中,模型(1)的系数c是公司治理对公司价值的影响(总影响),模型(2)的系数a是公司治理对现金股利的影响,模型(3)的c'是纳入现金股利对公司价值的影响之后,公司治理对公司价值的影响,亦即c'是公司治理对公司价值的直接影响。由模型4可知,公司治理透过影响现金股利而对公司价值产生的影响为ab,亦即ab是现金股利产生的中介效应,也是公司治理对公司价值的间接影响。换言之,公司治理对公司价值的总影响c,可以以拆解为两项,第一项是公司治理对公司价值的直接影响,即模型3的公司治理系数c',第二项是透过影响现金股利再影响公司价值的间接影响,即模型2的公司治理系数a与模型3的现金股利系数b的乘积ab。如果间接影响ab不显著,代表总影响完全来自直接影响,现金股利并没有扮演中介角色;如果间接影响ab显著,而直接影响c'不显著,代表总影响完全来自间接影响,亦即现金股利扮演完全中介的角色;如果间接影响ab显著,而直接影响c'也显著,但是直接影响c'小于总影响c,代表总影响有一部分是来自间接影响,亦即现金股利扮演部分中介的角色。

Goodman(1960)[13]证明模型2的系数a与模型3的系数b,其乘积ab的标准偏差Sab可以使用下式逼近:

如果检定的结果拒绝ab=0的虚无假设,代表解释变量(公司治理)透过中介变量(现金股利)对被解释变量(公司价值)的间接影响显著异于零,亦即现金股利的中介效应存在。

值得一提的是,现有文献普遍只根据直接影响c'的估计值是否小于总影响c的估计值,作为判定是否有中介效应的依据,例如周建和袁德利(2013)[35]及陈文强和贾生华(2015)[30]。本文进一步使用Goodman统计量检定间接影响ab的估计值是否显著,这样更能准确判定中介效应是否存在,也是本文有别于现有文献的创新。

研究设计

一、样本与数据来源

本文以2009~2013年台湾证券交易所上市公司的年度数据为样本,删除产业性质比较特殊的金融产业及数据不齐全的公司,并排除以台湾存托凭证(Taiwan Depositary Receipts, TDR)方式上市的公司及外国公司(F股公司),总计获得742家公司5年共3710个观察值的平衡型面板数据。数据来源为台湾经济新报(Taiwan Economic Journal,TEJ)。为了消除极端值的影响,本文对所有变量在1%以下和99%以上的分位数进行缩尾处理(winsorize)。

二、变量定义

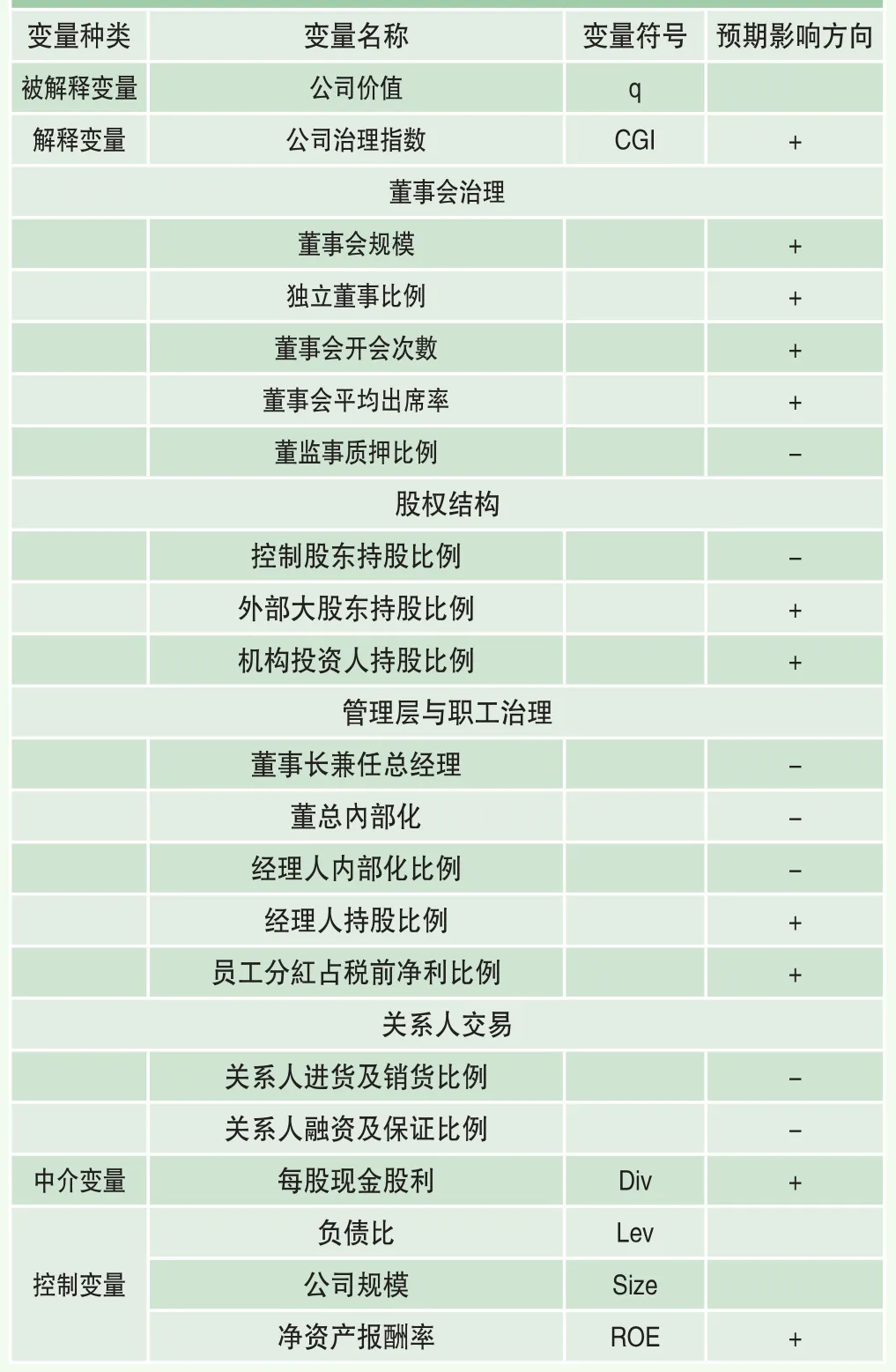

1. 被解释变量

被解释变量为公司价值,本文以文献上惯用的q比率衡量公司价值,q比率的计算式为:

q=(股票市值+负债账面价值)/资产账面价值

2. 解释变量

解释变量为公司治理指数,本文参考白重恩等(2005)[28]、李维安和程新生(2005)[33]及相关文献选取15项指标,将其分为董事会治理(含5项指标)、股权结构(含3项指标)、管理层与职工治理(含5项指标)、关系人交易(含2项指标),衡量公司治理的良善程度,并以主成份分析法编制公司治理指数,公司治理指数越高,公司治理越良善。

(1)董事会规模。关于董事会规模与公司治理良善程度的关系,现有文献还没有定论,Jensen(1993)[17]、Yermack(1996)[26]及Andres等(2005)[3]指出,董事会规模过大将使董事会的职能不彰。但是,Zahra和Pearce(1989)[27]及Coles等(2008)[10]发现,规模比较大的董事会可以容纳比较多专业人士,对公司决策有利。本文先假设董事会规模对公司治理良善程度有正向影响,使用主成份分析法编制公司治理指数,如果董事会规模此一指标所得出的权重为正数,代表董事会规模确实对公司治理良善程度有正向影响,反之,如果得出的权重为负数,代表董事会规模对公司治理良善程度有负向影响,这时候需要进一步对此一指标做正向化处理。本文分析结果显示,董事会规模对公司治理良善程度有正向影响。

(2)独立董事比例。独立董事能有效监督经理人,并为公司决策者提供管理、财经、法律、税务与会计等专业的建议,提升决策质量。因此,预期该变量与公司治理的良善程度有正向关系。独立董事比例的计算式为:

独立董事人数/董事总人数

(3)董事会开会次数。董事会代表股东决策并监督公司经理人,开会议事是董事会行使职权的重要管道也是最常见的方式,预期该变量与公司治理的良善程度有正向关系。董事会开会次数的计算式为:

董事会一年开会的实际次数

(4)董事会平均出席率。董事会的出席率可以反应董事会的开会议事品质,并反应董事是否认真执行决策与监督经理人的职责。因此,预期该变量与公司治理的良善程度有正向关系。董事会平均出席率的计算式为:

董事会一年实际出席率的平均值

(5)董监事质押比率。当公司股价下跌时,董监事持股质押比率越高,董监事补提担保品的压力越大,董监事越可能利用职权美化公司盈余或侵占公司资产。因此,预期该变量与公司治理的良善程度有负向关系。董监事质押比率的计算式为:

董监事质押比率=董监事质押股数/董监事持股数

(6)控制股东持股比例。Claessens等(2000)[9]及Faccio和Lang(2002)[11]发现,掌握控制权的大股东往往为了谋取私利而窃取公司资源并牺牲小股东的利益,由于台湾上市公司多为家族控制,股权比较集中,控制股东藉由本身的控制权而侵害小股东及利害关系人的情况比较可能发生。因此,预期控制股东持股比例与公司治理的良善程度有负向关系。控制股东持股比例的计算式为:

控制股东持股比例=控制股东持有股数/公司流通在外股数

(7)外部大股东持股比例。外部大股东可以制衡控制股东为谋求私利而牺牲一般股东权益的不当行为,因此,预期该变量与公司治理的良善程度有正向关系。外部大股东持股比例的计算式为:

外部大股东持股比例=外部前十大股东持有股数/公司流通在外股数

(8)机构投资人持股比例。相对于一般投资人,机构投资人监督公司经营的能力及诱因比较高,Chung等(2002)[8]及Hartzell和Starks(2003)[15]发现机构投资人能抑制经理人的自利行为,减缓经理人与全体股东之间的代理问题。因此,预期该变量与公司治理的良善程度有正向关系。机构投资人持股比例的计算式为:

机构投资人持股比例=机构投资人持有股数/公司流通在外股数

(9)董事长兼任总经理。董事会代表股东监督公司经理人,当董事长兼任总经理时,董事会将很难扮演好监督者的角色。因此,预期该变量与公司治理的良善程度有负向关系。董事长兼任总经理此一变量的衡量方式为:当董事长兼任总经理时,变量的值为1,否则为0。

(10)董总内部化。董总内部化是指公司控制股东及其家族成员担任公司董事长或总经理,董总内部化的程度越高对管理董事会监督机制的运行及管理越不利。因此,预期该变量与公司治理的良善程度有负向关系。董总内部化此一变数的衡量方式为:当董事长与总经理两者都内部化时,变量的值为2;当两者之一内部化时,变量的值为1;当两者都没有内部化时,变量的值为0。

(11)经理人内部化比例。经理人内部化比例是指公司控制股东及其家族成员担任公司总经理、副总经理与执行长等职务的比例。经理人内部化比例越高,对董事会与股东会监督机制的运行越不利,越可能引发控制股东联合经理人侵占少数股东权益的行为。因此,预期该变量与公司治理的良善程度有负向关系。经理人内部化比例的计算式为:

经理人内部化比例=控制股东及其家族成员担任经理人人数/经理人人数

(12)经理人持股比例。Jensen(1993)[17]、Kole和Lehn(1997)[19]及Rennie(2006)[23]指出,经理人持股比例越高,经理人与股东的利益越一致,经理人越有诱因提升公司价值。因此,预期该变量与公司治理的良善程度有正向关系。经理人持股比例的计算式为:

经理人持股比例=内部经理人或集团经理人持有股数/公司流通在外股数

(13)员工分红占税前净利比例。员工分红可以做为激励员工努力追求公司营运绩效的措施,预期员工分红占税前净利比例与公司治理的良善程度有正向关系。该变量的计算式为:

员工分红占税前净利比例=员工分红金额/公司税前净利

(14)关系人进货及销货比例。关系人交易可能导致一般投资人无法正确了解公司的财务状况,增加信息不对称的程度,也让经理人与控制股东有更多机会可以侵占公司资源。因此,预期关系人交易的紧密程度与公司治理的良善程度有负向关系。关系人交易主要反应在两方面:对关系人的进货及销货、对关系人的融资及保证,关系人进货及销货比例的计算式为:

关系人进货及销货比例=(关系人进货金额+关系人销货金额)/净值

(15)关系人融资及保证比例。如上所述,预期关系人融资及保证比例与公司治理的良善程度有负向关系,该变量的计算式为:

关系人融资及保证比例=(应收关系人融资金额+关系人背书保证金额)/净值

表1 变量定义与对公司价值的预期影响方向

3. 中介变量

中介变量为现金股利,以每一股普通股所分配的现金股利衡量。

4. 控制变量

本文依照文献惯例,使用负债比(以负债对资产的比例衡量)、公司规模(以公司的资产规模取自然对数衡量)与净资产报酬率(以税后净利对净资产的比例衡量),作为控制变量。

表1归纳以上各变量的定义及各变量对公司价值的预期影响方向。

三、编制公司治理指数

在使用主成份分析法编制公司治理指数之前,先对原始的公司治理指标进行正向化与标准化处理。

1. 正向化处理

本文使用的公司治理指标有正向指标和负向指标,正向指标是指数值越大,公司治理良善程度越好的指标,如独立董事比例与经理人持股比例等;负向指标是指数值越大,公司治理良善程度越差的指标,如董监事质押比例与经理人内部化比例。本文使用变号方式对负向指标进行正向化处理,经过正向化处理之后,负向指标X将成为-X1。根据前文之讨论,负向指标共有7个,本文对其做正向化处理。

2. 标准化处理

在正向化处理之后,本文采用Z-score标准化方法对所有公司治理指标进行标准化处理,标准化的公式为S=(X-μ)/δ,其中,X为标准化之前的指标,S为标准化之后的指标,μ与σ分别为X的均值与标准偏差。

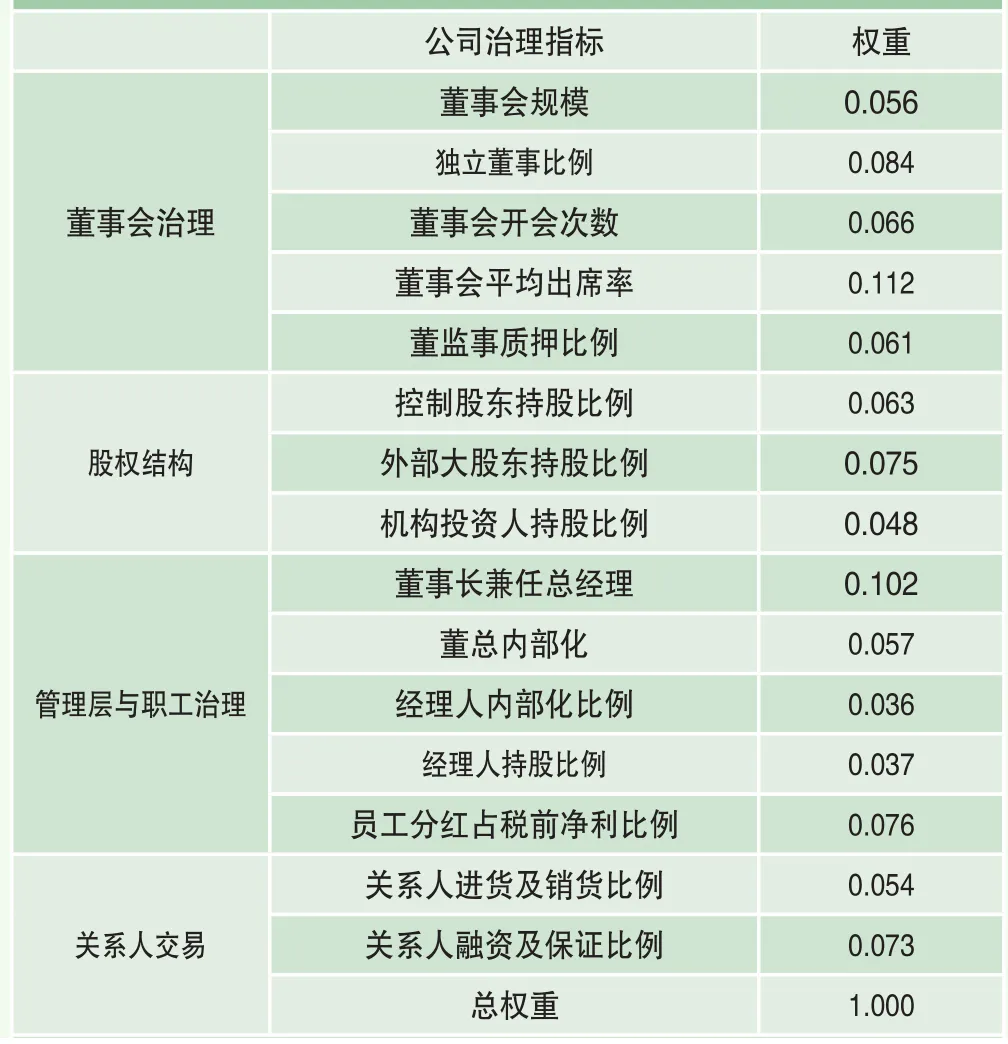

在经过正向化处理与标准化处理之后,对这15项公司治理指标进行主成份分析,可以得15个主成份(principal component)及其特征值(eigenvalue)2,每个主成份都是这15项公司治理指标的线性组合:

其中,PCi为第i个主成份,Sj第j项经过正向化与标准化处理的公司治理指标,fij是在求出第i个主成份时,第j项公司治理指标Sj所得到的载荷系数(factor loading)。

本文使用特征值将15个主成份加权平均,得出公司治理综合得分CG:

其中,PCi为i个主成份,ei为i个主成份的特征值。

依照指数的表达习惯,将计算出来的公司治理综合得分CG转换为介于[0,100]区间的公司治理指数CGI(corporate governance index),转换公式为:

其中,CGMax和CGMin分别为公司治理综合得分CG的最大值与最小值。

由式(3)与式(4)可得∶

利用式(6),可以求出公司治理指标Sj在公司治理综合得分CG的权重wj∶

以上方法也是联合国编制贸易与发展指数(trade and development index, TCI)所使用的方法,具有一定的代表性与实用性(United Nations, 2005; Chen和Woo, 2010)[25][7]。这个方法的特色是使用所有主成份编制指数,而一般文献,例如白重恩等(2005)[28],通常只使用特征值比较大的几个主成份编制指数,相较之下,这个方法的编制成本比较高,但是,可以涵盖所有资讯,而且可以避免只选择特征值比较大的几个主成份所涉及的主观判断。

如果一项指标所得到的权重为负数,代表这项指标为负向指标,必须对其做正向化处理。本文根据式(7)算出的各项公司治理指标的权重都是正数(见表2),因此,所有指标都不需要再做正向化处理,这也应证董监事质押比例、控制股东持股比例、董事长兼任总经理、董总内部化、经理人内部化比例、关系人进货及销货比例、关系人融资及保证比例这7项指标确实为负向指标,而其它8项指标都是正向指标,前文只对这7项指标进行正向化处理应属恰当。3

表2 各项公司治理指标的权重

四、模型设定

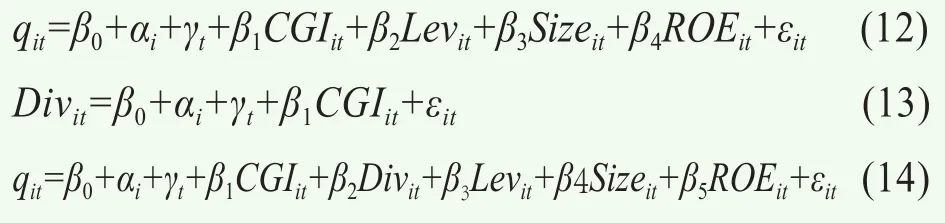

本文使用的数据为742家公司5年共3710个观察值的平衡型面板数据,依据数据的特性,我们使用面板模型进行实证分析。相对于单纯使用横断面或纵断面回归模型,使用面板模型可以增加样本数与估计效率,也可以捕捉公司特定效应与时间特定效应,分析结果比较可靠,模型设定如下:

其中,i代表第i家公司;t代表第t年度;β0为截距项;βk(k≥1)为各变量的系数;αi与γt分别为公司特定效应与时间特定效应;qit、CGIit及Divit分别为第i家公司在第t年度的公司价值、公司治理指数与现金股利。控制变量为负债比(Levit)、公司规模(Sizeit)和净资产报酬率(ROEit);εit代表第i个公司在第t年度的随机误差。

公司特定效应αi(时间特定效应γt)的型态可以分为三种:一为不存在,即αi等于0(γt等于0);二为固定效应,即αi为不等于0的常数(γt为不等于0的常数);三为随机效应,即αi为均值等于0而变异数固定的随机变量(γt为均值等于0而变异数固定的随机变量)。公司特定效应αi与时间特定效应γt都各有三种型态,因此,模型可能的型态有九种(3×3)。

为了解融资限制是否影响分析结果,我们使用Kaplan和Zingales(1997)[18]的方法,计算KZ Index以衡量公司的融资限制,并以KZ Index的中位数为基准,将研究对象区分为高度融资限制的公司与低度融资限制的公司,分别进行实证分析。KZ Index的值越大代表公司的融资限制越高,其计算公式如下:

其中,Cash Flow=融资活动现金流量/总资产,q=(公司市值+负债账面价值)/总资产,Leverage=负债/总资产,Dividend=现金股利/总资产,CashHoldings=现金与约当现金/总资产。

之所以将研究对象另外区分为高融资限制公司与低融资限制公司,是为了澄清两个猜想,其一,高融资限制的公司比较不容易取得融资,处境相对比较困难,直观上,良善的公司治理对这些公司应该有雪中送炭的效果,相对于低融资限制的公司而言,更能向外界传递正面的信息,亦即高融资限制公司,公司治理对公司价值的提升作用应该大于低融资限制公司。其二,融资限制高的公司,外部融资成本比较高,这些公司如果分配较高的现金股利可能对公司的融资状况与融资成本产生较为不利的影响,良善的公司治理应该能审慎评估并防止此一不利影响,亦即高融资限制公司,公司治理对现金股利的提升作用应该小于低融资限制公司。

实证结果与分析

一、描述性统计

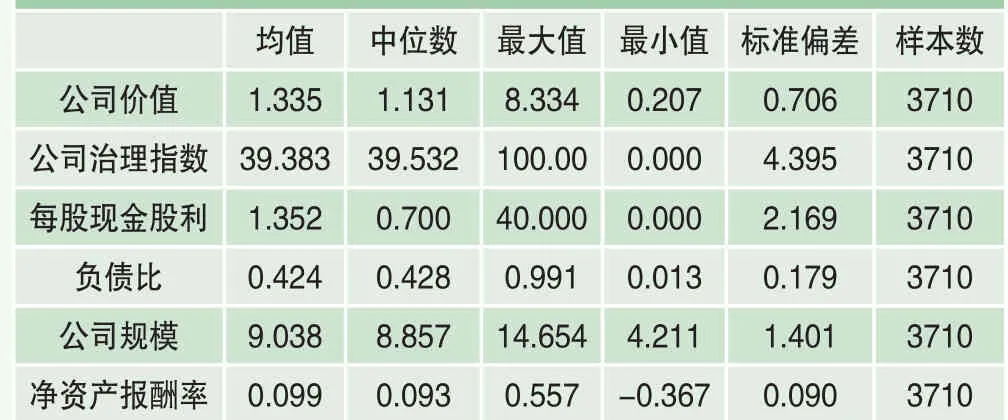

表3为各变量的描述性统计量。被解释变量公司价值的均值为1.333,最大值8.334,最小值为0.207,标准偏差为0.706,显示样本公司的公司价值存在比较大的差异。解释变量公司治理指数CGI的均值为39.383,最大值为100.00,最小值为0.000,标准偏差为4.395,说明样本公司的公司治理良善程度也存在比较大的差异,后文将分析公司治理良善程度的差异对公司价值有何种影响。中介变量方面,每股现金股利的均值为1.352,最大值40.000,最小值为0.000,标准偏差为2.169,控制变量方面,负债比、公司规模和净资产报酬率的均值和中位数都比较接近,也有一定的标准偏差,显示这些变量并没有明显的偏态。

表3 各变量的描述性统计量

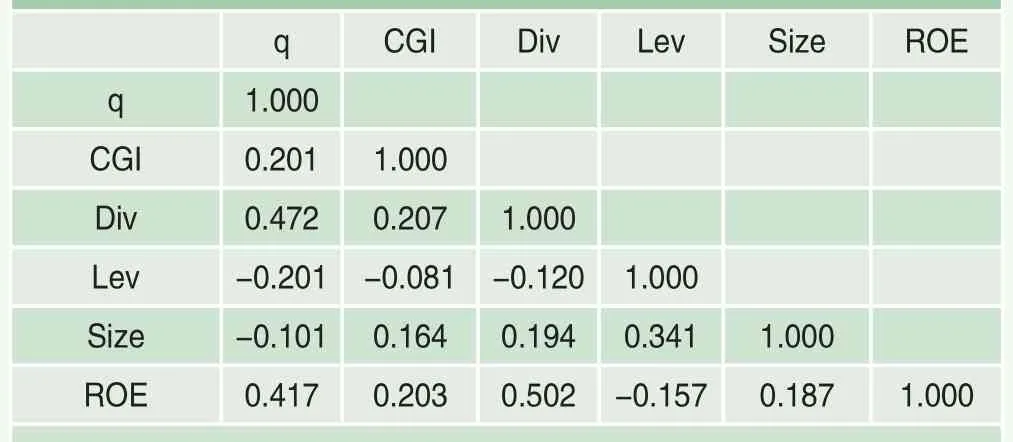

表4 主要变量之间的相关系数

二、主要变量之间的相关性分析

表4为主要变量之间的相关系数。被解释变量与解释变量之间的相关性分析显示:公司价值和公司治理指数、每股现金股利、负债比、公司规模、净资产报酬率的相关系数都在1%的水平下显著;公司价值和公司治理指数呈现显著正相关,初步显示良善的公司治理可以提升公司价值;公司价值和每股现金股利呈现显著正相关,而每股现金股利和公司治理指数也呈现显著正相关,初步显示良善的公司治理可以透过提高每股现金股利而提升公司价值,亦即公司治理可以透过现金股利的中介提高公司价值;公司价值和负债比及公司规模都呈现显著负相关,说明公司价值会随着负债比及公司规模的增加而下降;公司价值和净资产报酬率呈现显著正相关,说明净资产报酬率越高,公司价值越高。

解释变量之间的相关性分析显示:各个解释变量之间的相关系数都在1%的水平下显著,各相关系数大多比较小,但是每股现金股利与净资产报酬率的相关系数及负债比与公司规模的相关系数比较大,两者分别为0.502及0.341,考虑以上因素,本文从事回归分析时将进行共线性检验,关注可能存在的共线性问题。

综合而言,相关性分析显示各主要变量之间的关系基本上与预期一致,以下将利用回归模型进行假说检验。

三、回归结果分析

直观上,公司及历年的特定异质性所产生的效应应该是固定的,因此,本文先以二元固定效应模型(two-way fixed effect model) 估计相关之回归式,亦即先设定回归模型同时具有公司(横断面)的固定效应及历年(纵断面)的固定效应。为验证此一设定是否正确,本文以多余固定效应检定(redundant fixed effect test)检验回归式是否真的具有二元固定效应。这个检定的虚无假说是二元固定效应不存在(即二元固定效应是多余的),如果检定结果拒绝虚无假说,代表二元固定效应确实存在。根据多余固定效应检定,在0.1%的显著水平下,各回归式都可以拒绝二元固定效应不存在的虚无假说,亦即各回归式都有二元固定效应。为纠正可能存在的变异数不齐一与自我相关问题,本文使用GLS方法进行回归分析。

我们计算各个解释变量的方差膨胀因子(variance inflation factor, VIF)以判断模型是否有共线性问题,不论是全样本、高融资限制样本或是低融资限制样本,所有解释变量的方差膨胀因子都比较小,方差膨胀因子最大者为1.562,说明本文模型并没有共线性问题(见表5)。

表5 各解释变量之方差膨胀因子(VIF)

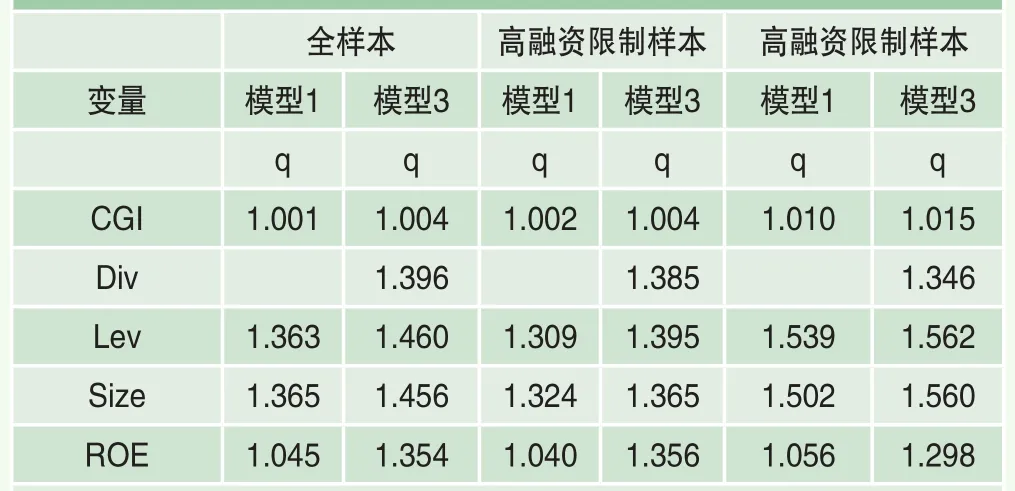

表6与表7分别是全样本与分样本的回归结果。在全样本与高融资限制样本的模型1与模型3中(被解释变量为公司价值),公司治理指数的系数都在1%的水平下显著为正,而在低融资限制样本的模型1与模型3中(被解释变量为公司价值),公司治理指数的系数也在5%的水平下显著为正,显示不论是否考虑融资限制,良善的公司治理都可以提升公司价值,支持假说1。

另外,在全样本与两个子样本的模型2中(被解释变量为现金股利),公司治理指数的系数都在1%的水平下显著为正,显示不论是否考虑融资限制,公司治理比较良善的公司,其现金股利都比较高。

最后,在全样本与两个子样本的模型3中(被解释变量为公司价值),现金股利的系数都在1%的水平下显著为正,显示不论是否考虑融资限制,现金股利都可以提升公司价值,而公司治理指数的系数也都显著为正,但是系数值小于模型1的公司治理指数系数值。

模型1~模型3的回归结果显示:其一,良善的公司治理可以提高公司价值;其二,良善的公司治理可以提高现金股利;其三,现金股利可以提升公司价值;其四,纳入现金股利对公司价值的正面影响之后,公司治理对公司价值的影响下降了。这些结果说明在模型1中,公司治理对公司价值的总体影响可以拆解为两项:第一项是对公司价值的直接影响,这反应在模型3的公司治理系数上;第二项是透过影响现金股利再影响公司价值的间接影响,这反应在模型2(被解释变量为现金股利)的公司治理系数与模型3的现金股利系数上(间接影响

的值等于模型2的公司治理系数与模型3的现金股利系数两者相乘)。

表6 回归结果(全样本)

表7 回归结果(高融资限制样本与低融资限制本)

这些回归结果支持假说2,亦即现金股利是公司治理与公司价值之间的中介变量,良善的公司治理可以透过提高现金股利进而提升公司价值。

我们使用Goodman统计量检定现金股利的中介效应是否显着,在全样本,现金股利的中介效应为0.386,Goodman统计量(Z统计量)为4.794,亦即现金股利的中介效应在1%的水平下显着为正;在高融资限制样本与低融资限制样本,现金股利的中介效应分别为0.270与0.572,Goodman统计量分别为3.712与3.372,亦即现金股利的中介效应都在1%的水平下显着为正。在低融资限制样本,中介效应的值(0.572)虽然大于高融资限制样本(0.270),但t检定结果显示,两者的差异并不显着。

Goodman检定结果显示,不论是否考虑融资限制,现金股利都在公司治理与公司价值之间发挥中介效应。

值得一提的是,在高融资限制样本的模型3中,公司治理指数的回归系数为2.863,在1%水准下显着大于低融资限制样本的回归系数(为0.906),显示对融资限制高的公司而言,公司治理对公司价值的直接影响比较大,隐含融资限制高的公司,良善的公司治理更能向外界传递正面的信息。另外,在高融资限制样本的模型2中,公司治理指数的回归系数为2.198,在10%水准下显着小于低融资限制样本的回归系数(为5.152),说明融资限制高的公司,公司治理对现金股利的提升程度小于融资限制低的公司。这个结果与Chae等(2009)[6]的发现一致。融资限制高的公司,比较不容易取得融资,良善的公司治理能审慎评估分配较高的现金股利可能对公司的融资状况与融资成本产生较为不利的影响,因而使融资限制高的公司,公司治理对现金股利的提升程度小于融资限制低的公司。

四、稳健性测试

为了确保研究结论的可靠性,本文改用以下方式衡量被解释变量、中介变量与控制变量并重新进行回归分析,重新分析的结果显示原先的实证发现仍然成立,因此,本文的实证发现堪称稳固。

1. 被解释变量:改以市价净值率衡量公司价值。

2. 中介变量:以现金股利对总资产比例及现金股利对净资产比例代替每股现金股利。

3. 控制变量:以总资产报酬率(ROA)代替净资产报酬率(ROE)。

结论

本文建立了“公司治理-现金股利-公司价值”的中介效应模型,以2009~2013年台湾证券交易所742家上市公司的平衡型面板数据为样本,使用主成份分析法编制反映公司治理整体水平的治理指数,检验公司治理水平对公司价值与现金股利的影响,并分析现金股利在公司治理与公司价值关系中所发挥的作用。

本文发现,在控制负债比、公司规模与净资产报酬率等变量之后,良善的公司治理可以提升公司价值与现金股利,而且现金股利在公司治理与公司价值之间发挥了中介作用,亦即良善的公司治理可以透过影响现金股利进而提升公司价值。本文也发现,融资限制高的公司,公司治理提升公司价值的效应更为明显,说明了对融资限制高的公司而言,良善的公司治理更能向市场传递正面的信息。

为了确认本文的发现是否稳健,我们作了一系列稳健性测试,其中包括改以市价净值率衡量公司价值,以现金股利对总资产比例及现金股利对净资产比例代替每股现金股利,以总资产报酬率代替净资产报酬率,重新进行分析,结果显示本文原先的发现仍然成立,因此,本文的实证发现与结论堪称稳固。本文实证结果显示,如果与适当的现金股利政策搭配,良善的公司治理更能发挥提升公司价值的效应。

随着公司治理议题日益受到重视,许多学者开始关注公司治理对公司营运与公司价值的影响,然而,除了周建和袁德利(2013)[34]及陈文强和贾生华(2015)[30]等少数例外,现有文献大多着重研究特定公司治理机制或公司治理整体水平的影响,对公司治理是透过何种管道发挥作用的,则极少关注。本文的实证发现有助于厘清公司治理效应的影响途径,对这个议题的后续研究可望产生一定的触媒作用,对投资人与公司管理阶层,也有参考价值。公司治理效应的作用途径可能是多元的,除了股利政策之外,公司治理效应是否还有其它作用途径将是值得进一步研究的议题。

注释

1. 将负向指标变号是进行正向化处理的一种简便方式,另外一种常见的处理方式是将负向指标X取倒数成为1/X,使用不同的正向化处理方式并不会影响主成份分析的结果。

2. 主成份的特征值为其变异数。

3. 本文以不分年方式编制公司治理指数,如果使用主成份分析法并以分年方式编制公司治理指数,可能发生一项公司治理指标在某一年为正向指标但在其它年份却为负向指标的不一致情况。