基于成本习性的成本估计和成本预测方法研究

2017-11-17马元驹韩岚岚

马元驹,韩岚岚,葛 欣

(1.首都经济贸易大学会计学院,北京 100075;2.山东工商学院会计学院,山东烟台 264005;3.北京市顺义区李桥镇政府,北京顺义 101300)

基于成本习性的成本估计和成本预测方法研究

马元驹1,韩岚岚2,葛 欣3

(1.首都经济贸易大学会计学院,北京 100075;2.山东工商学院会计学院,山东烟台 264005;3.北京市顺义区李桥镇政府,北京顺义 101300)

根据收入和费用相配比的原则,本文提出选择 “营业净收入”作为成本动因,选择 “收入动因成本”作为被营业净收入驱动的成本的基于成本习性的成本估计方法。根据沪深两市A股制造业542家上市公司2012到2014年12个财务报表季度数据,分解出每家公司的固定成本和变动成本,构建以营业净收入为自变量、以收入动因成本为因变量的成本预测模型。然后将2015年第1季度的实际营业净收入代入预测模型获得预测的收入动因成本,再将其与2015年第1季度各公司实际的收入动因成本进行比较验证,验证结果显示该方法具有很好的成本预测价值,说明以营业净收入为自变量、以收入动因成本为因变量的成本习性估计方法是可行的、有效的和合理的。由于该成本估计方法直接利用财务报表数据进行成本习性估计,克服了传统的管理会计成本习性估计需要的数据获取难度大、成本高以及应用范围只限于企业内部的局限,有利于促进管理会计成本习性估计方法的广泛应用。

成本习性;成本动因;成本估计;营业净收入;收入动因成本

一、引言

管理会计传统的成本估计方法在定量模型方面都取得了较好的发展,但是其局限性也是明显的。主要表现在传统的成本估计方法对影响成本高低的因素分析的不够全面 (陈轲和王馥霞,2008)[1]。虽然管理会计的成本习性分析和成本预测主要是从企业成本习性结构的视角进行成本预测,也大大提高了成本预测的精确性。但是基于成本习性结构的成本预测方法就是首先将企业成本按照成本习性分为固定成本和单位变动成本,然后构建线性回归方程进行成本预测。因此,应用管理会计成本习性结构的成本估计和预测方法的第一个局限就是获取固定成本和单位变动成本数据的成本高 (马元驹等,2016)[2]。因为管理会计所需要的信息通常不能通过财务会计信息系统来获取,只能通过企业自己设立的专门的管理会计信息系统来收集成本估计和成本预测所需的数据。显然建立一套管理会计信息系统来提供成本估计和成本预测的资料对企业来讲需要支出不菲的成本。随着企业管理活动的复杂化,提供能满足成本估计和成本预测所需要的数据信息的工作量在不断增加,数据获取的成本不断提高。管理会计的成本习性分析和成本预测的另一个局限是适用范围局限于设立管理会计系统的企业内部。由于成本估计和成本预测需要的成本动因 (自变量)的数据和被成本动因驱动的成本 (因变量)的数据要来自企业内部的管理会计信息系统来提供。因此,依赖企业内部管理会计信息系统提供数据的成本估计和成本预测范围就只能限于企业内部的需要。企业外部的投资者、债权人、政府和其他利益相关者因为缺乏相关数据和资料,就无法应用管理会计工具进行基于成本习性的成本估计和成本预测,因而也就无法从管理会计的视角对企业做出应有评价,作为企业外部的利益相关者就无从获知企业的成本习性结构、保本点和安全边际等,这种状况直到目前仍然没有改变。

为了改变这种状况,本文从会计收入和费用配比观出发,重新审视了支撑管理会计成本习性估计和成本预测方法背后的逻辑,对管理会计成本习性分析和成本预测方法相关的要素进行了重新界定,提出以营业净收入为驱动成本的成本动因 (自变量x),以被营业净收入驱动的收入动因成本 (因变量y)为成本习性估计的估计对象。由于本文界定的驱动成本的成本动因为营业净收入,被营业净收入驱动的成本为收入动因成本,以上数据都可以利用财务报表数据加工获得,进而将取得的收入动因成本数据按照成本习性进行估计,估计出其中的固定成本和单位变动成本,从而使构建成本方程进行成本预测成为可能。这样既克服了传统的管理会计成本习性估计和成本预测仅限于企业内部使用的局限性,有利于外部的信息使用者进行成本习性估计和成本预测,也大大地降低了管理会计成本预测需要按成本习性收集、整理和加工数据的成本。同时也是管理会计工具应用创新的一次尝试。

本文研究的逻辑思路就是首先界定具有因果逻辑关系的营业净收入 (自变量x)和收入动因成本(因变量y),然后对利润表中的数据加工整理以获取成本习性分析和成本预测需要的营业净收入和收入动因成本等相关数据,通过最小二乘法将收入动因成本中的固定成本和单位变动成本估计出来,并以此为依据构建基于成本习性结构的成本预测模型,最后验证该成本预测模型的成本预测结构的预测效果。图1列示了本文研究的逻辑思路。

二、收入动因成本 (因变量)、营业净收入(自变量)的确定

要进行成本分析和成本预测,首先需要确定分析和预测的成本对象。我们要预测的成本应该是什么成本,应该是多大口径的成本,或者说预测成本的边界在哪里。只有确定了分析和预测成本的边界才能为找到驱动这些成本上升或下降的成本动因创造条件。通常管理会计教科书中的成本估计模型为:

其中:y为成本,是要被分解的混合成本;x为业务量,即驱动成本的成本动因。在该成本估计模型中,对要被分解的成本口径界定的不是很清晰的,通常是指生产成本。驱动成本的成本动因x通常是 “业务量”或 “作业量”,因为它们能够驱动生产成本上升或下降。

依据收入费用配比观,利润表中的营业利润、利润总额和净利润这三个利润指标都是收入和不同口径的成本费用配比的结果,但是我们要分解的成本口径的边界应该界定在哪里呢?同时作为驱动成本上升或下降的成本动因即 “业务量”或 “作业量”也很难界定,特别是生产经营多种产品和服务的企业更是难以确定。因此,需要重新明确界定要被分解的成本y和驱动成本的成本动因x。

图1 成本习性分析和成本预测方法应用创新研究逻辑思路图

第一,界定要被分解的成本。从学理上讲,要被分解的成本和成本动因之间应该具有逻辑上的因果关系,成本应当是那些可以被成本动因驱动的成本。如果我们以会计收入和费用配比观为依据来判断利润表中和成本动因具有因果联系的 “成本”项目的话,所得税、营业外收入、营业外支出、投资收益、公允价值变动损益、资产减值损失和营业税金及附加等项目应当排除,因为驱动它们上升和下降的成本动因很难在利润表的项目中找到。剩下的项目有:营业成本、管理费用、销售费用和财务费用。这些成本项目都是为了取得营业收入而发生的成本,本文称之为 “收入动因成本” (马元驹等,2015)[3]。用公式表示为:

以上收入动因成本就是我们要描述、分解、衡量、预测和管理的成本。但是这些取自财务报表的数据是按照经济内容进行分类的,不能满足管理会计工具应用的需要。为满足管理会计工具应用的需要,我们还要对收入动因成本进行成本习性分析,分解出其中的固定成本和变动成本才能构建成本预测模型,进而预测成本、规划成本和控制成本。

界定驱动收入动因成本的成本动因。以上我们界定了收入动因成本,那么驱动收入动因成本的动因又是什么呢?当然按照传统的管理会计概念成本动因自然是 “业务量”或 “作业量”,但是对于企业外部的使用者就无法获取这些驱动成本上升或下降的成本动因,即便是企业内部的使用者也会因为生产销售多种产品,很难获得统一的 “业务量”或 “作业量”。根据收入和费用配比的原则,从财务报表项目中找到与收入动因成本有因果逻辑关系的营业净收入,将其看作是驱动收入动因成本上升或下降的动因。营业净收入与收入动因成本之间具有学理上的因果关联。营业净收入其实就是销售业务量的另一种表现形式,本质上并无差异。如果说“业务量”或 “作业量”等是 “以产定销”模式下成本动因的话, “营业净收入”就是 “以销定产”模式或 “服务导向逻辑”下的成本动因。以产定销模式是先生产商品,后销售商品并取得营业收入,所以是业务量驱动着成本发生。以销定产模式逻辑是先确定营业收入,后组织商品生产,所以是营业收入驱动着成本的发生。在网站一类的企业中,成本上升与下降也与业务量无关,一般先有一笔网站建设的资金投入,成本是通过网站建立以后取得的广告收入来补偿的。Anderson et al.(2003)[4]在计算费用粘性时,也采用了将销售收入近似代替业务量的方法。因此,本文选择 “营业净收入”作为驱动收入动因成本上升和下降的成本动因具有学理上的逻辑性和实践上的可行性。

营业净收入简单地说是营业收入减去营业税金及附加的差额。因为营业税金及附加是要交给国家税务机关或有关部门的支出,因此应当从营业收入中扣除。从评价企业经营绩效的角度来看,营业净收入才是真正的可以用来弥补变动成本、固定成本和创造利润或增加所有者权益的收入,是反映企业真实获取的营业收入。营业净收入可以表述为:

营业净收入=营业收入-营业税金及附加

传统的管理会计中将 “业务量”或 “作业量”看作是驱动成本的动因,但是我们可以获取的财务报表中并没有这些成本动因相关数据。为了使成本习性结构预测模型具有科学性、准确性和合理性,在上述界定营业净收入和收入动因成本概念的基础上重新构建了以自变量 (营业净收入)和因变量(收入动因成本)的成本习性估计的一般模型。

模型 (1)的主要变量定义如下:Rdrcost为收入动因成本,是要被分解的混合成本;Netrev为营业净收入,是驱动收入动因成本变动的因素。主要变量的定义和说明如表1所示。

表1 主要变量定义

三、收入动因成本的成本习性分析

在界定了营业净收入和收入动因成本的前提下,我们就可以从企业财务报表中获得相应的营业净收入 (自变量)和收入动因成本 (因变量)的数据。用最小二乘法分解出收入动因成本 (混合成本)中的固定成本和变动成本。

1.样本和数据来源

表2 样本选择过程

本文选择沪深两市A股制造业上市公司2012年第1季度到2014年第4季度共12个季度财务报表的数据,剔除季度期数数据不连续的、收入动因成本以及营业净收入为负值以及缺失数据的公司样本,共得到1457家公司17484个观测数据。本文的样本数据来自于CSMAR数据库,并利用Stata 12软件进行数据的处理。样本的筛选情况如表2所示。

2.描述性统计

从2012年第1季度到2014年第4季度的季度数据来看,收入动因成本的均值为1228百万,最小值和最大值分别为10.94和25335百万;营业净收入的均值为1283百万,最小值和最大值分别为4.61和25717百万,差距较大,说明制造业上市公司成本以及收入相差很大,而且营业净收入比收入动因成本的均值多出55百万,这是制造业上市公司每个季度的核心营业利润的均值,说明从季度数据来看,制造业上市公司利润还是增长的,公司的经营情况良好。主要变量的描述性统计如表3所示。

3.回归分析

本文将1457家公司逐个进行回归,求出每家公司的截距项、回归系数、T值、P值和R平方,由于结果太多,只能分组列出回归结果。回归结果的截距项代表固定成本,记为a;回归系数代表变动成本率,记为b。在1457家公司中,将回归结果分为固定成本 (以下简称a)和变动成本率 (以下简称b)都显著,a为正数为第1组;a、b都显著,a为负数为第2组;a不显著,b显著,a为正数为第3组;a不显著,b显著,a为负数为第4组;a显著,b不显著为第五组;a、b都不显著为第六组,分别统计了各组中公司的数量、公司数量的占比、a为正值、a为负值、b为正值、b为负值的数量以及各组回归方程的平均R平方。由于a显著,b不显著和a、b都不显著这两组数量很少,两组合计只占公司总数量的0.89%,不具有代表性,因此在本文的分析中不再单独列示。

表3 主要变量的描述性统计百万元

第1组别共有542家公司,占公司样本总数的37.53%,并且其中的a和b都是正数,回归方程平均的R平方为90.61%。第2组别共有110家公司,占公司样本总数的7.62%,回归方程平均的R平方为96.90%。第3组别有481家公司,占公司样本总数的33.31%,回归方程平均的R平方为88.20%。第4组别有311家公司,占公司样本总数的21.54%,回归方程平均的R平方为93.05%。各组别分类的情况如表4所示。

表4 样本组别分类表

由于第1组样本数据的固定成本和变动成本都是大于0的,从经济上和统计上都具有意义。因此,本文以下分析均以第1组为样本组作为分析的对象。根据最小二乘法将样本组公司的收入动因成本的固定成本和变动成本估计出来。在样本组的542家公司中,固定成本a的均值为152.5百万,变动成本率b的均值为0.78,因此,该样本组的成本方程可以写成:

该样本组中的固定成本a的最小值和最大值分别为1.43百万和5077百万,说明公司间的固定成本相差很大,本文对样本组中的公司逐个进行回归消除公司规模的影响是非常必要的。变动成本率b的最小值和最大值分别为0.14和1.72。样本组中各个公司也可以利用以上方法根据自己公司的收入动因成本、营业净收入的历史数据分解出本公司的固定成本和变动成本,建立自己公司的成本预测模型,预测未来的收入动因成本。样本组中分解出的固定成本和变动成本如表5所示。

表5 样本组的固定成本和变动成本的描述性统计

四、成本预测结果的检验

以上我们以样本组为对象构建的基于成本习性结构的成本估计和预测模型的预测准确性如何,还需要进一步的验证。通过检验预测结果的精确性来验证该模型对收入动因成本估计结果的准确性,进而证明上述成本习性分析和成本预测方法应用的合理性、可行性和科学性。检验步骤如下:

1.选取预测样本和数据

样本组中有542家公司大概占到全部制造业上市公司总数的40%,这一组同时具有经济上和统计上的意义,根据样本组逐个回归结果,估计出每家公司的固定成本与变动成本率,构建出收入动因成本的预测模型,然后将2015年第1季度实际的营业净收入代入以上构建的收入动因成本预测模型中,估计出2015年第1季度样本组各个公司的收入动因成本的预测值,再与各个相应公司2015年第1季度实际发生的收入动因成本进行比较,确定差异。

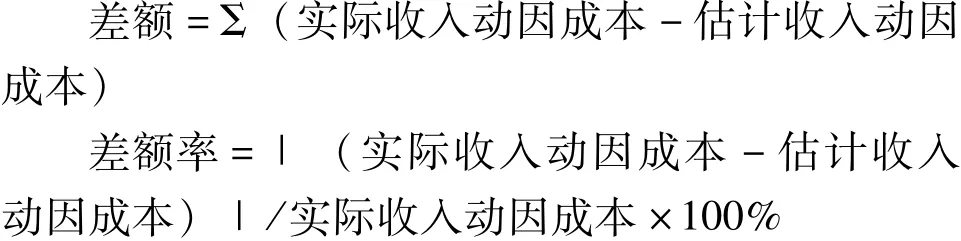

2.差额分析

根据成本习性结构预测模型计算出样本组收入动因成本的预测值,与各个公司同期实际发生的收入动因成本进行比较。在比较时差额虽然有正有负,但是不能直接相加。本文统计了差额大于0和差额小于0的公司数量、差额总额以及占比,由于差额有正有负,因此本文在计算差额率时将差额取绝对值后再计算,具体的计算公式为:

3.验证结果分析

(1)差额分析。

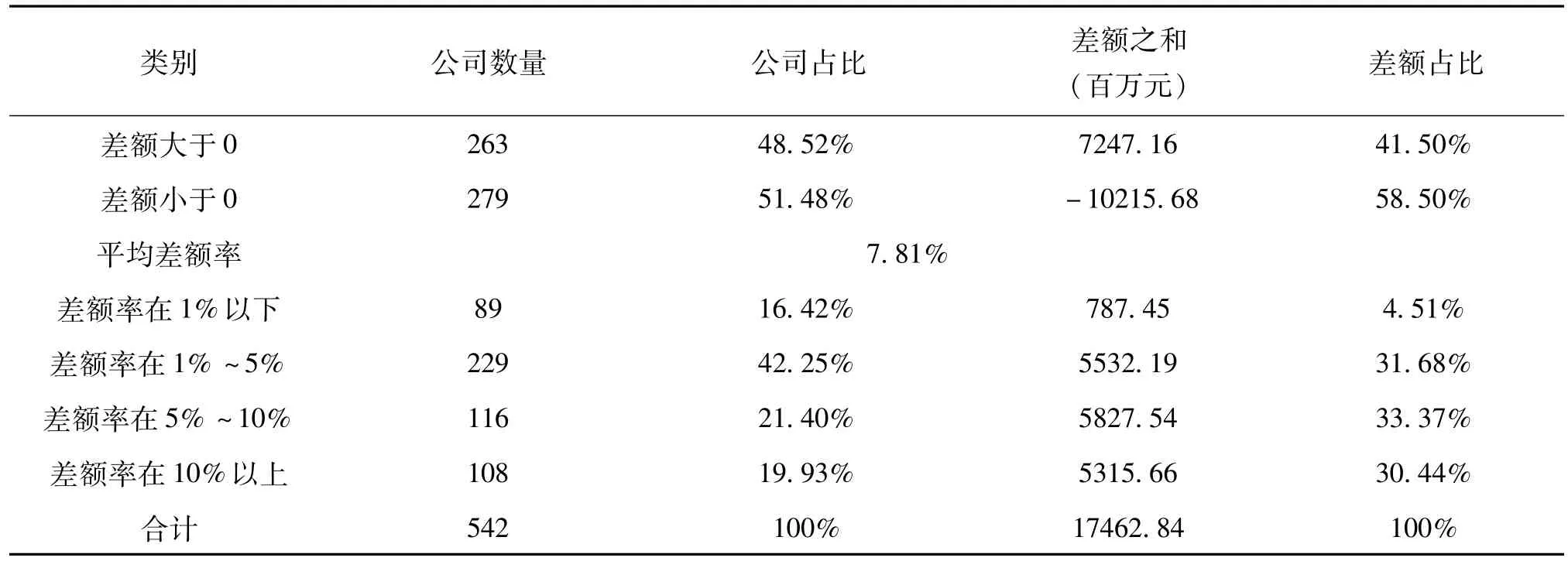

在样本组542家公司中差额大于0的公司263家,占总数的48.52%,差额之和为7247.16百万,占总差额的41.50%;差额小于0的公司279家,占总数的51.48%,差额之和为-10215.68百万,占总差额的58.50%。

(2)差额率分析。

样本组公司数量为542家,平均差额率为7.81%,其中差额率在1%以下的公司89家,占样本组数量的16.42%,差额之和为787.45百万,占总差额17462.84百万的4.51%。差额率在1%~5%的公司229家,占样本组的42.25%,约有40%以上的公司差额率都在该区间,差额之和为5532.19百万,差额占比为31.68%。差额率在5%~10%的公司占样本组的21.40%,差额占比为33.37%,大概80%的公司的差额率都在10%以下。总之,差额大于0的公司数量少于差额小于0的公司数量,约80%的公司差额率在10%以下,平均差额率为7.81%。样本组作为验证样本的检验结果如表6所示。

表6 样本公司预测模型可靠性验证结果

根据样本组的成本预测模型预测的收入动因成本和样本组各个公司实际的收入动因成本的平均差额率为7.81%,也就是说本文提出的以 “营业净收入”作为成本动因的分解方法及其成本预测的预测结果的准确率高达92%,说明本文提出的成本估计模型是比较准确的和合理的,具有较高的预测价值,能够利用回归得出的系数构建成本预测模型比较准确地测出下一期的收入动因成本信息,为公司的管理层以及外部的信息使用者进行成本管理提供依据。

五、结论及局限

本文从企业外部使用者的视角,着重讨论了如何利用财务报表数据分析其中的固定成本和变动成本的成本估计方法,即根据收入和费用相配比的原则本文提出选择 “营业净收入”作为成本动因,选择 “收入动因成本”作为被营业净收入驱动的成本的基于成本习性的成本估计方法,并在此基础上构建了成本预测模型并进行了成本预测准确性的验证。本文的结论是以营业净收入为自变量、以收入动因成本为因变量的成本习性估计方法和成本预测方法是可行的、有效的和合理的,可以为企业外部的利益相关者提供利用管理会计工具评价企业提供工具和方法。

本文提出管理会计基于成本习性结构的成本预测方法的创新主要体现在如下方面:

第一,提出和界定了新的成本动因和被分解的收入动因成本内容和口径。本文提出基于成本习性结构的成本预测方法是以营业净收入为成本动因,以收入动因成本为分解对象的成本习性分析为逻辑思路并构建了成本估计和预测模型。通过首先界定营业净收入和收入动因成本两个新概念,按照收入和费用相配比的内在逻辑关系,将收入动因成本作为被分解的对象,将营业净收入作为成本动因,进而估计出其中的固定成本和变动成本,为成本估计和预测模型构建奠定了理论和方法的基础。

第二,基于成本习性结构的成本预测模型具有较高的预测价值。根据收入动因成本的预测模型,将2015年第1季度的营业净收入代入预测模型预测出2015年第1季度收入动因成本的预测值,进而与2015年第1季度实际的收入动因成本进行比对和验证,发现平均差额率为7.81%,准确度达到了90%以上,说明利用该模型进行成本预测,误差率在10%以下,这一检验结果支持该预测方法是一种比较准确的成本预测方法的结论。

第三,基于成本习性结构的成本预测方法具有应用成本低和扩大应用范围的优点。无论企业内部和外部的使用者都可以直接利用上市公司公开的财务报表数据进行成本习性分析,构建成本预测模型进行成本预测,不仅能够大大地开拓了管理会计成本预测的应用领域,而且还可以极大地降低管理会计工具应用所需要数据的收集和处理成本。针对成本预测等管理会计工具只局限于企业内部使用的局限性,本文为外部利益相关者提供了新的分析和评价企业经营状况的新方法、新视角。

本文的局限主要是利用成本习性结构成本预测模型进行成本预测时,我们只选取了第1组进行检验,主要是考虑到第1组分解出的固定成本和变动成本都是正数,而且都是显著的。但是在第3和第4组中,虽然a在统计上不显著,在经济上没有意义,但是本文认为a不显著的原因在于公司中的固定成本是沉没成本,可能与本文提出的成本动因“营业净收入”的关联性较小,从而在将营业净收入作为成本动因时,不能将其中一部分固定成本估计出来。同时有些公司的固定成本可能是长时间变化不大的,因此本文利用12个季度的数据去估计收入动因成本中的固定成本和变动成本,可能选取的时间段较短,从而不能将其中的固定成本估计出来。另外,这里我们假定在相关范围内收入动因成本的变动是线性函数,实际上收入动因成本的变动可能是非线性函数。

[1]陈轲,王馥霞.基于战略导向的成本预测方法研究[J].北京工商大学学报 (社会科学版),2008,23(6):93-97.

[2]马元驹,韩岚岚,臧文佼.论管理会计工具应用的制约瓶颈及其解决路径——基于沪深两市A股制造业上市公司经验数据的分析 [J].当代财经,2016(02):114-121.

[3]马元驹,韩岚岚,臧文佼.核心营业利润损益计算模式研究——基于丽珠集团公允价值变动损益的案例分析[J].会计与经济研究,2015(02):50-59.

[4]Anderson M C,Banker R D,Janakiraman SN.Are Selling,General,and Administrative Costs“Sticky” [J].Journal of Accounting Research,2003,41(1):47-63.

A Study of Cost Prediction Method Based on Structure of Cost Behavior

MA Yuan-ju1,HAN Lan-lan2,GE Xin3

(1.School of Accounting,Capital University of Economics and Business,Beijing 100075;2.Shandong Technology and Business University,Yantai,Shandong 264005;3.The People's Government of Liqiao Town of Shunyi District,Shunyi,Beijing 101300)

According to the matching principle of revenue and cost,and based on investigating the cost driver which drives the change of cost,the paper proposes to choose“net income from operation”in the income statement as the cost driver which drives the ups or downs of cost,to choose“income driver cost”as the cost which is driven by net income from operation.According to the financial statement data of542 A-share manufacturing listed companies in Shanghai and Shenzhen of the first quarter of2012 to the fourth quarter of 2014,we decompose the fixed cost and variable cost of each company,select net income from operation as independent variable and income driver cost as dependent variable,build a cost prediction model based on cost behavior structure.Then we put the actual net revenues of the first quarter of2015 into the prediction model,and obtain the forecasting income driver cost and compare with the actual income driver cost of that quarter;the results indicate that this method has good cost predictive value,illustrating that the prediction method is feasible and effective.It is an attempt of application innovation of management accounting cost behavior analysis and cost prediction method.This method uses financial statements data to analyze cost behavior and predict cost directly,it overcomes the difficulty in getting the data and the high cost and limited application within the enterprise,and will promote the wide application of management accounting cost behavior analysis and cost prediction method.

cost behavior;cost driver;cost forecast;net income from operation;income driver cost

F275

A

2096-4315(2017)02-0088-07

2017-08-10

国家自然科学基金项目 “风险导向式企业经营绩效评价体系的构建与应用研究”(项目编号:71572118),中国会计学会2016全国会计科研课题 (重点项目)“管理会计工具应用的瓶颈及其解决方案研究”(项目编号:2015KJA008),财政部2016第二批管理会计招标课题 “企业风险管理相关管理会计工具应用研究”。

马元驹 (1957—),男,甘肃兰州人,首都经济贸易大学教授,博士生导师;韩岚岚 (1981—),女,河北邯郸人,山东工商学院;葛欣 (1991—),女,河北沧州人,北京市顺义区李桥镇政府。

(责任编辑:邹乐群)