生猪市场价格波动特征及政策效应

2017-11-17刘凤根周驭舰

张 敏,刘凤根,周驭舰

(1.湖南商学院经济与贸易学院,湖南长沙 410205;2.湖南商学院,财政金融学院,湖南长沙 410205)

生猪市场价格波动特征及政策效应

张 敏1,刘凤根2,周驭舰2

(1.湖南商学院经济与贸易学院,湖南长沙 410205;2.湖南商学院,财政金融学院,湖南长沙 410205)

以1994年6月至2017年4月中国仔猪价格、生猪价格和猪肉价格及1970~2016年美国猪肉价格、2000~2016年美国生猪价格月度时间序列数据为样本,本文通过分别建立不同的GARCH模型从集聚效应、持续效应和非对称效应三方面对中美生猪市场价格的波动性特征进行了比较分析并通过在不同的GARCH模型中引入代表2009年猪肉收储政策和2016年农业投入机制改革政策两个虚拟变量考察了中国生猪产业政策对生猪市场价格波动的影响。结果表明:①中美两国的所有猪价的波动均具有集聚效应和持续效应,其中美国猪肉价格波动的集聚效应最大、中国猪肉价格波动的持续效应最大,只有中国生猪价格、美国猪肉价格和生猪价格存在波动非对称效应,中国生猪价格和美国猪肉价格波动的非对称效应为负,美国生猪价格波动为正;②中国的猪肉收储政策和农业投入机制改革政策对仔猪价格波动性无显著影响,对猪肉价格和生猪价格波动却具有明显的放大作用。从波动性特征的变化来看,只有生猪价格受到政策因素的显著冲击,表现为对外部冲击的敏感度降低,波动性持续效应增强且非对称效应减弱。

生猪市场价格;GARCH模型族;政策效应

一、引言

近些年来,我国生猪价格反复呈现出的异常波动不但对生猪养殖户生产的积极性和生猪产业的健康发展产生很大影响,而且对其他农产品价格和CPI也产生一定的冲击,直接关乎国计民生,我国生猪价格的异常波动形成的独特 “猪周期”并不仅仅是个经济问题,还可能成为影响社会稳定的社会问题。为了能有效地控制生猪价格波动,政府出台了一系列调控政策。比如,受到2003~2004年高猪价以及高热病、猪链球菌病疫情的双重影响,2005年上半年开始生猪价格急剧下跌,2007年前后政府出台了多项政策措施试图稳定生猪价格水平并促进生猪产业发展,但从2007年上半年开始,生猪出栏量获得了大幅提升的同时,生猪价格剧烈的波动周期仍在反复。因此,如何准确把握生猪价格波动的基本特征及一般规律并对我国生猪价格控制政策进行正确评价,是平抑生猪价格波动,实现生猪产业的健康与稳定发展的关键。

国外学术界较早地运用蛛网理论对生猪价格波动性机理进行了系统的研究。自Ezekiel(1938)[1]开创性地将蛛网理论运用于生猪价格周期分析以来,该理论就被广泛运用到生猪价格波动性研究中,如 Harlow(1960)[2]、Talpaz(1974)[3]等使用蛛网理论的动态分析方法刻画了生猪供给量和价格在偏离均衡状态后的实际波动趋势位移过程;Futrell(1989)[4]运用蛛网理论对 1950~1986年美国生猪市场价格数据进行研究发现,美国生猪的生产周期约为4.5年。

国内关于生猪价格波动特征的相关研究主要集中于实证方面:一是采用滤波法对生猪价格时间序列进行周期分析波动特征。赵瑾和郭利京(2014)[5]运用 X12乘法模型和 HP滤波法对我国生猪价格进行分解,发现生猪价格波动是多种因素作用于生猪生产和消费所引致。黎东升和刘小乐(2015)[6]采用HP和BP滤波法两种方法对2000~2013年我国生猪价格波动特征进行了比较分析后发现2008年前后生猪价格波动存在显著差异,2008年之后的生猪价格波动正在丧失规律性。二是运用ARCH类模型分析生猪价格波动特征。杨朝英和徐学荣 (2011)[7]利用ARCH模型分析了生猪价格波动的动态过程,认为滞后一期及五期的价格变动与当期价格变动方向相同,而滞后两期的价格对当期价格有回调作用。庄岩 (2012)[8]利用广义误差分布的ARCH类模型对主要农产品价格波动特征进行分析,发现生猪价格波动具有显著的集聚性,但未出现波动非对称性,并认为ARCH类模型能够很好地刻画生猪价格波动特征。潘方卉和刘丽丽 (2016)[9]利用三区制马尔科夫区制转移模型对我国生猪价格周期波动性特征进行研究发现生猪价格周期波动中存在显著的非对称特征,生猪价格在各个阶段的方差、区制转移概率、自持续概率和平均持续期有明显差异。关于生猪价格调控政策有效性问题,学术界尚存在一定的争议。张谋贵(2012)[10]在滤波法分析生猪价格波动的基础上,对我国生猪价格调控政策进行了评价,认为国家调控政策在一定程度上平抑了生猪和猪肉的跌涨,但存在一定局限性。潘方卉和蔡玉秋 (2016)[11]认为政府针对生猪产业的宏观调控政策在稳定生猪价格方面并不理想。

本文首先运用GARCH类模型从集聚效应、持续效应和非对称效应三方面对我国和美国生猪价格及猪肉价格波动性特征进行比较分析,试图把握生猪价格波动的一般规律性并探究我国生猪价格异常波动的原因;其次,选取2009年猪肉收储政策和2016年农业投入机制改革政策这两个重大政策事件为研究对象,对我国的生猪宏观调控政策的有效性进行评价。

二、数据选取与统计描述

为了考察我国生猪价格波动的内在特征,本文选取我国仔猪价格、猪肉价格和生猪价格的月度数据作为研究样本,时间区间为1994年6月至2017年4月,数据取自于中国畜牧业信息网。仔猪和猪肉是生猪养殖产业链中不可或缺的一环,因此,本文在分析生猪价格波动的同时,也分析了仔猪价格和猪肉价格波动性特征,有助于更加系统全面地刻画生猪价格波动性及其特征。此外,作为人口基数庞大的发展中国家,我国的生猪养殖产业拥有着一些发达国家所没有的特点,如散户养殖在生猪养殖业中所占的比例将近45%,而发达国家的生猪产业已完全实现规模化生产,因此国内生猪价格波动势必会表现出一些特征的差异,仅以国内生猪价格为研究样本很难把握生猪价格波动的一般规律性,因此,本文还选取了发达国家——美国的猪肉价格和生猪价格数据作为样本进行对比研究,具体样本指标说明如表1所示。

表1 样本指标说明

目前学术界对经济变量波动性的表示方法有多种,使用较为广泛的有速度法、剩余法、滤波法和方差法,本文拟利用方差法来测量生猪价格的波动性,方差法的公式表述如下:

其中,εt为生猪价格的残差序列,εt=Rt-ER,Rt表示价格收益率,是生猪价格的一阶对数差分形式,ER为价格收益率的均值。可以发现,方差法主要是利用残差来凸显价格的变异情况,在排除残差自相关、异方差性存在后,生猪价格波动性的内在特征和规律能够在残差序列得到充分体现。

为了获得生猪价格序列的基本统计信息,先对所有样本指标进行统计描述,一阶对数差分处理后的价格指标收益率的统计描述如表2所示。

表2 各指标描述性统计特征

表2给出了五个价格收益序列的描述性统计。从中可以观察到:①国内的三个价格收益率序列的标准差均大于美国的猪肉和生猪价格收益率序列,说明我国生猪价格的波动性大于美国生猪价格;②除了国内仔猪价格偏度小于0,其他所有价格收益率序列的偏度大于0,说明五个序列的收益分布都是不对称的,国内仔猪价格序列的收益分布图为左偏,后四个为右偏,表现出厚尾性;③所有价格收益率指标的峰度均大于3,具有尖峰性,明显异于正态分布,具有收益尖峰的分布特征。以上统计特征说明,我国生猪价格收益率序列的分布不服从正态分布,呈现出尖峰厚尾右偏的分布特征,我国生猪市场相对于美国发达生猪市场更易受到外生冲击的影响。

三、生猪价格波动性特征实证分析

(一)相关检验

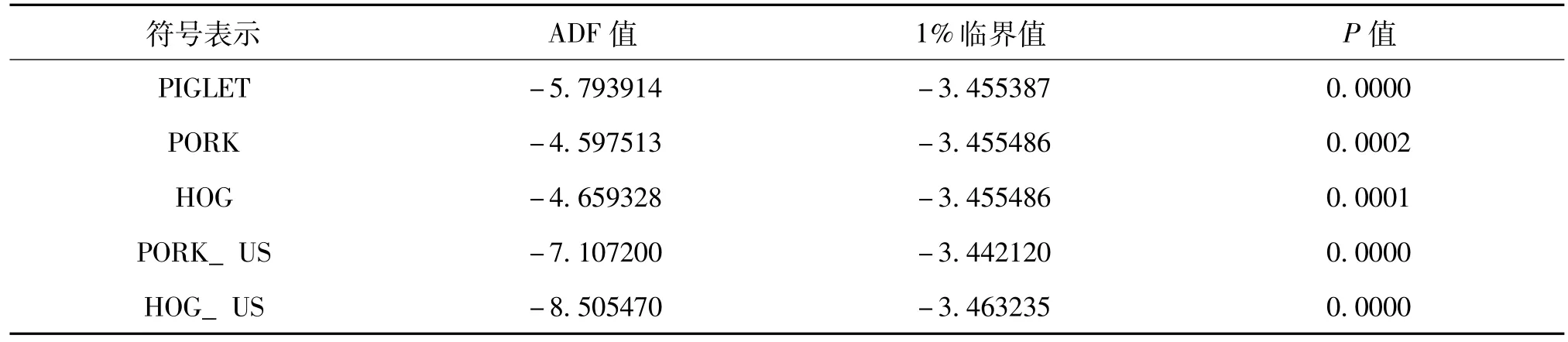

在对时间序列进行建模时,必须保证序列的平稳性,否则会出现伪回归现象。对各个指标进行ADF单位检验,发现五个价格收益率序列均在1%的显著性水平下拒绝有单位根的原假设,即ADF值都小于1%显著性水平下的临界值,说明所有样本序列都是平稳序列,具体结果如表3所示。

表3 单位根检验结果

由于ARCH类模型的最初目的是为了消除传统回归模型中存在的残差的异方差性,因此在建立ARCH类模型之前,必须检验残差是否存在异方差。本文利用Breush-Godfrey拉格朗日乘数法进行检验,其结果如表4所示,所有收益序列的残差平方,伴随概率均小于0.05,故拒绝原假设,可以认为异方差现象在所有收益序列中出现的频率较高,残差均存在异方差的ARCH效应,可以建立ARCH类模型。

表4 ARCH效应检验

(二)集聚效应检验

图1 价格收益率的残差变动图

拉格朗日乘数法检验的结果显示,所有价格收益率序列的残差均表现出ARCH效应,即残差中存在异方差,而残差的异方差性反映了价格收益序列波动的集聚效应。为了更加直观地观测该效应,将建立一元自回归后的五个价格收益率序列的残差绘成图形,如图1所示。从图1可以发现,在图1a至图1e中,每一时期的价格波动与前一时期的价格波动存在着较大的关联,即小的波动后跟随着更小的波动,大的波动后跟随着更大的波动,也即存在明显的波动性集聚效应。从波动性的密集程度来看,美国猪肉价格的波动明显表现出更大的波动集聚性。

(三)持续效应检验

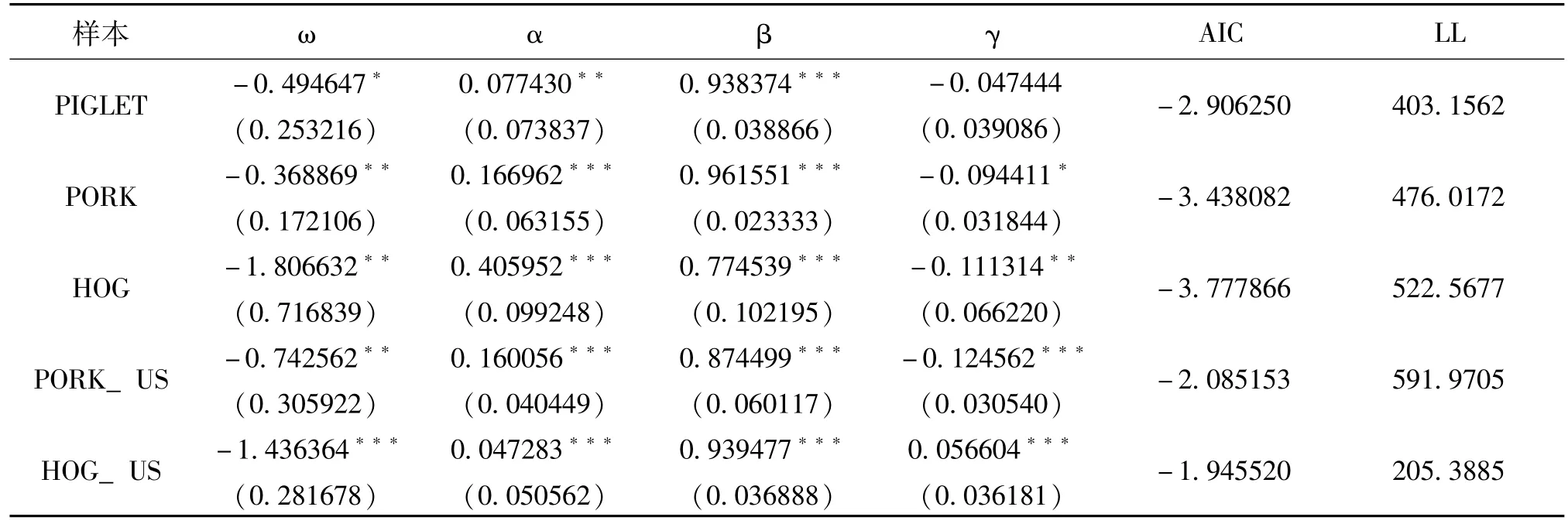

根据 Bollerslev等人 (1992)[12]研究认为,GARCH(1,1)在保证模型简洁性的前提下能够很有效地拟合价格收益率的波动性,所以,本文中的条件方差方程全部使用GARCH(1,1)族模型对收益率波动性进行拟合。

根据表5结果所示,五个价格收益率的ARCH项α值均大于零,说明GARCH模型是显著的,外部冲击对股价收益率波动有刺激作用。我国生猪价格收益率序列的α值最大,为0.201662,说明我国的生猪价格极易受到外部冲击的影响。GARCH项值反映了波动的持续性,β值越大,波动的持续效应越强,从表5可以看出,我国生猪价格收益率序列的β值最低,为0.552678,说明外部冲击对我国生猪价格的影响周期较短,表现为较弱的波动持续效应,其次为美国猪肉价格 (0.637465)。我国猪肉价格收益率的β值最大,为0.879703,即我国猪肉价格的波动持续性现象更为频繁,在受到外部冲击后需要较长的周期恢复到冲击前的水平。

表5 GARCH模型条件方差估计结果

(四)非对称效应检验

根据表5所示的GARCH模型估计结果,外部冲击对我国生猪价格的影响较显著,一般而言,按照冲击方向的不同,外部冲击可以被划分为向上的冲击和向下的冲击,也被称为 “好消息”和 “坏消息”。生猪价格对这两种冲击是否有不同程度的反应?本节通过建立加入非对称项的指数GARCH(EGARCH)模型来判断生猪价格的波动是否存在这种非对称效应,其见表6所示。

从表中可以看出,运用我国仔猪价格和猪肉价格收益率序列拟合的EGARCH模型中的非对称项γ无法满足在5%显著水平下不为零的条件,因此可以认为我国仔猪价格和猪肉价格的波动均不存在非对称效应;而其他三个价格收益率序列均在5%显著水平下不为零,存在波动非对称效应。我国生猪价格、美国猪肉价格和美国生猪价格收益率序列的非对称项 γ分别为 -0.111314、 -0.124562、0.056604,表明当出现 “好消息”时 (ut-1>0),该信息冲击对条件方差分别有 α+γ=0.294638、0.035494、0.08674倍的正向冲击;当出现 “坏消息”时 (ut-1<0),它对条件方差分别有一个0.00932倍的负向冲击。可以发现,当非对称项γ为负时,“坏消息”的冲击大于 “好消息”,此时导致价格下降的外部冲击具有更大的影响,我国生猪价格和美国猪肉价格波动均属于这一情形;当非对称项γ为正时, “好消息”的冲击大于 “坏消息”,此时导致价格上升的外部冲击具有更大的影响,美国生猪价格属于这一种情况。最后,从波动非对称性的大小来看,美国猪肉价格波动的非对称性最大,我国生猪价格其次,美国生猪价格最次。

四、生猪价格波动的政策效应

(一)生猪价格波动的政策事件

从上面的实证分析结果得出结论,从1985年取消生猪派购政策、放开肉类市场以来,我国仔猪价格、猪肉价格和生猪价格在外部冲击的作用下都会产生显著的波动性,其中生猪价格波动对外部冲击的敏感度远远大于仔猪价格和猪肉价格。虽然引致生猪价格波动的因素错综复杂,但政策调控一直是影响猪价波动重要的外部因素之一,政策事件的出台通过影响生猪市场中消费者和厂商的消费以及生产预期改变供求关系,从而导致生猪市场价格出现波动。很显然,旨在扶持生猪市场的调控政策对生猪市场的影响是多方面的,这些政策事件是否有效降低了生猪市场价格的波动还有待进一步探究。

基于1994年6月至2017年4月的仔猪价格、猪肉价格和生猪价格月度数据,本文代表性地选择了以下两个具有重大意义的政策事件作为研究样本,以探究政策事件对生猪价格波动的影响:

表6 EGARCH模型条件方差估计结果

1.2009年猪肉收储政策。为了促进生猪生产,稳定市场供给,2007年国务院发布 《关于促进生猪生产发展稳定市场供的意见》提出了一系列综合应对措施,除了财政补贴和扶持政策之外,该文件首次提出了猪肉收储政策,即中央通过安排猪肉储蓄对生猪市场进行调控,并在2009年1月正式实施,一直持续至今。从生产角度来看,猪肉收储政策一方面稳定了生猪饲养企业及养殖农户对生猪生产的预期,调动了生产积极性,促进生猪生产能力稳步增长;另一方面加快了生猪产业的规模化和产业化发展。但在物价调控方面,稳定生猪价格水平也是该经济政策的目标之一,猪肉收储政策的实施是否取得了稳定物价的效果、生猪价格波动是降低了还是提高了需要进一步重点考察。

2.2016年农业投入机制改革。为了解决当前农产品产销价格倒挂明显、农产品库存庞大、收益较低等问题,国家在2016年开始启动 “十三五”农业投入机制改革对农业补贴政策进行重大改革。在2016年之前,中央财政对农业实施的各种补贴政策,主要是以 “普惠制”的方式实施,对不同规模的生猪养殖户的补贴和扶持力度较为均等,而农业投入机制改革的受益主体将向大户、规模型养殖户倾斜。这意味着,规模型生猪养殖户在更多农业补贴的激励下,将进一步扩大生产规模,加快将生猪养殖小户和散户退出生猪市场的步伐,促进生猪产业向规模化、集群化发展,提高生产效率。

(二)生猪价格波动的政策有效性分析

1.政策指标设置

政策因素在定量分析中难以通过直接的具体数据事实呈现,一般可以通过寻找替代指标或设置虚拟变量等方法来进行衡量。本文拟将政策事件设定为虚拟变量插入GARCH类模型的条件方差方程中,通过观察虚拟变量系数的大小以及模型估计系数的变化来考察政策事件对生猪价格波动性及其特征的影响。

根据所选取的数据样本长度和政策事件,本文设置两个虚拟变量:D1表示猪肉收储政策变量,在2009年实施前为0,实施后为1;D2表示农业投入机制改革变量,在2016年实施前为0,实施后为1。

2.政策实施前后的波动性变化

表7是在条件方差方程插入政策虚拟变量后的GARCH模型参数估计,D为政策虚拟变量的系数估计值,样本指标后的D1和D2分别表示插入虚拟变量D1和D2的各个价格收益率序列的GARCH模型。从模型估计精度来看,相对于没有插入虚拟变量的GARCH模型 (表5),表7中各个模型的赤池信息准则 (AIC)检验值降低,对数似然比(LL)检验值增大,同时所有模型的ARCH项系数和GARCH系数值均在5%显著性水平下不为零,通过了显著性检验,说明所建立的GARCH模型是显著的并且引入政策虚拟变量后模型能够更好地对数据进行拟合。观察表7中的虚拟变量前的系数估计可以发现,仔猪价格收益率序列的两个虚拟变量参数均无法拒绝为零的原假设,即可以认为猪肉收储政策和农业投入机制改革政策对仔猪价格波动性无显著影响。猪肉价格和生猪价格收益率序列的两个虚拟变量参数均在5%显著性水平下拒绝为零的原假设,表明猪肉收储政策和农业投入机制改革政策对猪肉和生猪价格波动性有显著影响。进一步地,猪肉价格和生猪价格收益率序列的两个虚拟变量参数均为正值,表现为增大波动性,具体地,猪肉收储政策的实施平均增大了0.000164个单位的猪肉价格波动和0.000203个单位的生猪价格波动,农业投入机制改革政策的实施平均增大了0.000201个单位的猪肉价格波动和0.000498个单位的生猪价格波动。猪肉收储政策和农业投入机制改革政策均增加了猪肉价格和生猪价格的波动,而仔猪价格不受影响。

表7 引入政策虚拟变量的GARCH模型参数估计

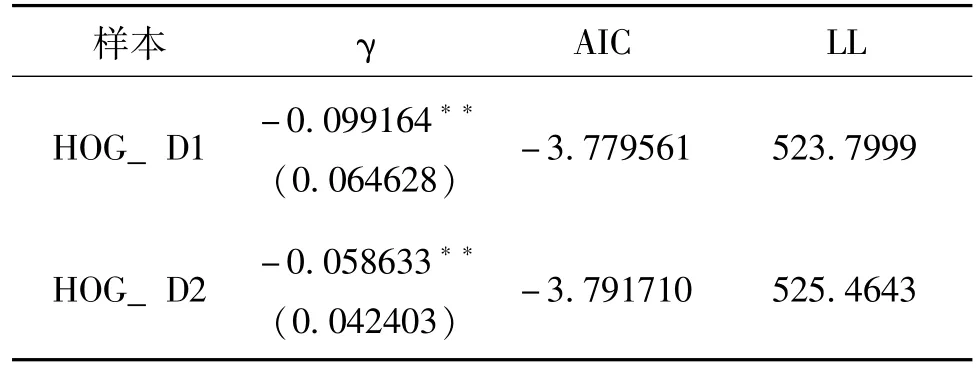

3.政策实施前后的波动性特征变化

表7列示了政策实施前后的波动性特征变化状况。从表中可以看出,所有GARCH模型的ARCH项和GARCH项系数α和β均在5%显著水平下成立。对于仔猪价格和猪肉价格,猪肉收储政策和农业投入机制改革政策的引入并没有使得α和β值出现较大的变化,波动的持续效应未表现出明显的差异,并且在政策变量引入前后均未观察到波动非对称效应的存在,故在表8中未列出仔猪价格和生猪价格的EGARCH模型估计数据。对于生猪价格,两个政策变量引入后均表现出α值减小、β值增大的现象,即猪肉收储政策和农业投入机制改革政策降低了外部冲击对生猪价格的影响,同时拉长了外部冲击的影响周期,并且农业投入机制改革政策产生的效果更加明显,即在农业投入机制改革政策的影响下,生猪价格波动表现出较强的波动持续性(β值为0.891353)。其可能的解释是,生猪价格是关乎生猪养殖户利益最直接的标尺,而猪肉收储政策和农业投入机制改革政策分别通过提高需求和加大补贴的方式鼓励生猪养殖户进行生产,此时生猪出栏量增大,导致市场上的生猪供给量充足,生猪供给相对缺乏弹性,外部冲击主要是对需求侧产生影响,引致需求曲线移动,此时价格上升产生波动,同时生猪价格对外部冲击的反应较为迟钝并且需要很长的时间回复至原有水平,表现出较强的波动持续性。另一方面,由于仔猪价格和猪肉价格始终不存在波动的非对称效应,表8中仅给出生猪价格波动的非对称效应参数估计。从中可以观察到,在政策变量引入后,非对称项γ值无法通过显著性检验,即波动的非对称性效应消失,由于猪肉收储政策和农业投入机制改革政策的目的不仅是为了抑制价格异常上涨,同时也要避免价格异常下跌,从波动非对称性的角度来看,两项政策达到了生猪价格对称传导的效果。

五、结论与政策含义

本文利用1994~2017年中国仔猪价格、猪肉价格和生猪价格及1970~2016年美国猪肉价格、2000~2016年美国生猪价格月度时间序列数据,分别通过建立GARCH模型和EGARCH模型从波动性集聚效应、持续效应和非对称效应三个方面对中国和美国生猪价格的波动性特征进行了实证比较;并在GARCH类模型中引入代表2009年猪肉收储政策和2016年农业投入机制改革政策的两个虚拟变量重点对我国生猪价格波动的政策效应进行了考察,主要结论如下:

表8 生猪价格波动性非对称效应变化

(1)我国仔猪价格、猪肉价格和生猪价格及美国猪肉价格、生猪价格的波动均具有集聚效应和持续效应。美国猪肉价格波动的集聚效应最大、我国猪肉价格波动的持续效应最大。我国生猪价格、美国猪肉价格和生猪价格均存在波动非对称效应,我国生猪价格和美国猪肉价格表现出负的波动非对称效应,即导致价格降低的外部冲击比导致价格增长的外部冲击具有更大的影响力;而美国生猪价格恰恰相反。

(2)我国猪肉收储政策和农业投入机制改革政策对仔猪价格波动性无显著影响,对猪肉价格和生猪价格波动有放大作用。从波动性特征的变化来看,仔猪价格和猪肉价格的波动特征并未受到猪肉收储政策和农业投入机制改革政策的影响,但这两种政策引入后,生猪价格波动的持续效应增大了,非对称效应减弱并且对外部冲击的反映较为迟钝。

综上所述,我国生猪价格波动与美国生猪波动具有相似的特征,主要表现为都拥有波动集聚效应、持续效应和非对称效应,这也许是生猪价格波动最一般的规律。不同之处表现在生猪价格这一点上,相比于美国生猪价格,我国生猪价格的波动易受到外部冲击的影响,且冲击引致的波动持续周期较短,波动非对称效应为负向。另外,从生猪价格波动的政策有效性分析中可以看出,政策因素作为外部冲击,对生猪价格波动性的调控效果并不理想,反而加大了猪肉价格和生猪价格的波动,其中对生猪价格波动的影响是最显著的,既增大了波动性,还改变了其波动性特征。因此,政府部门在对生猪产业进行宏观调控时,可以考虑适当地减少直接干预,让市场成为主要的调控力量。政府部门应调整其职能,以建立保障生猪市场良好运行的外部环境为目标,逐渐完善生猪市场信息体系,促进生猪养殖的规模化和产业集群化发展,并通过完善法律法规等措施保障生猪养殖户的利益,从而推动我国生猪产业的稳定、高效、可持续发展。

[1]Ezekiel M.The cobweb theorem [J].The Quarterly Journal of Economics,1938,52(2):255-280.

[2]Harlow A A.The hog cycle and the cobweb theorem [J].Journal of Farm Economics,1960,42(4):842-853.

[3]Talpaz H.Multi-frequency cobweb model:decomposition of the hog cycle[J].American Journal of Agricultural E-conomics,1974,56(1):38-49.

[4]Futrell G A,Mueller A G,Grimes G.Understanding hog production and price cycles[J].Extension bulletin ECooperative Extension Service,Michigan State University(USA),1989.

[5]赵瑾,郭利京.我国生猪价格波动特征及原因探析[J].价格理论与实践,2014(04):85-87.

[6]黎东升,刘小乐.我国生猪价格波动新特征——基于HP和BP滤波法的实证分析 [J].农村经济,2015(06):52-55.

[7]杨朝英,徐学荣.中国生猪价格波动特征分析 [J].技术经济,2011(03):100-103,107.

[8]庄岩.中国农产品价格波动特征的实证研究——基于广义误差分布的ARCH类模型 [J].统计与信息论坛,2012(06):59-65.

[9]潘方卉,刘丽丽,庞金波.中国生猪价格周期波动的特征与成因分析 [J].农业现代化研究,2016(01):79-86.

[10]张谋贵.我国生猪价格周期性波动特征及其调控建议[J].价格理论与实践,2012(02):32-33.

[11]潘方卉,蔡玉秋.猪肉收储政策效果的实证检验[J].统计与决策,2017(09):97-100.

[12]Baillie R T,Bollerslev T.Prediction in dynamic models with time-dependent conditional variances[J].Journal of Econometrics,1992,52(92):91-113.

Research on Price Volatility and Policy Effect in Hog Market

ZHANG Min1,LIU Feng-Gen2,ZHOU Yu-jian2

(1.School of Trade and Economics,Hunan University of Commerce,Changsha,Hunan 410205;2.School of Finance,Hunan University of Commerce,Changsha,Hunan 410205)

Choosing monthly data of China piglet price,hog price,pork price from April 1994 to April 2017,US pork price from 1970 to2016,and US pork price from 2000 to 2016 as sample,this paper builds different GARCH models to examine and compare the price volatilities of China and US hog markets from the perspective of agglomeration effect,persistence effect and asymmetric effect,and then introduces two virtual variables such as pork stockpiling policy of2009 and agricultural investment system reform of2016 into each GARCH models to study on the effect of China hog industry policy to hog price volatility.The results show that:①The volatilities of all prices from both China market and US market have agglomeration effect and persistence effect with the largest agglomeration effect in the volatility of US pork price and the largest persistence effect in the volatility of China pork price,while asymmetric effect only exists in the volatility of China hog price,US hog price and US pork price with negative effect for China hog price and US pork price,and with positive effect for US hog price.②Pork stockpiling policy and agricultural investment system reform have little impact on piglet price volatility,but they have significant amplification effect on pork price and hog price volatilities.It can be seen from the price volatility change that only hog price volatility is affected by policies,showing reduced sensitivity to external shocks,enhanced persistence effect and weakened asymmetry effect.

Hog Price;GARCH Model;Policy Effect

F326.3

A

2096-4315(2017)02-0053-08

2017-08-15

国家社科基金一般项目 “生猪价格波动的非线性动态特征及平抑机制研究”(项目编号:11BJY117)的阶段性研究成果。

张敏 (1977—),女,湖南花垣人,湖南商学院经济与贸易学院讲师,主要研究方向为宏观经济波动及其计量分析;刘凤根(1969—),男,江西南城人,经济学博士,湖南商学院财政金融学院副教授,硕士生导师,研究方向:资产价格波动与宏观经济波动及其政策分析;周驭舰 (1991—),男,湖南长沙人,湖南商学院财政金融学院硕士研究生。

(责任编辑:杨粤芳)