股权激励强度与公司业绩

2017-11-15汪子枭彭志胜

汪子枭,彭志胜

(1.广东省社会科学院 财政金融研究所, 广州 510635;2.安徽建筑大学 管理学院, 合肥 230601)

股权激励强度与公司业绩

汪子枭1,彭志胜2

(1.广东省社会科学院 财政金融研究所, 广州 510635;2.安徽建筑大学 管理学院, 合肥 230601)

基于会计业绩和股票市场业绩两个维度,以2007—2013年面板数据为样本,运用面板回归和混合回归方法研究上市公司股权激励强度对公司会计业绩及市场业绩的影响。结果表明:股权激励比率较低时公司会计业绩与股权激励比率存在负相关关系,之后随股权激励比率增加公司会计业绩呈显著上升,但该影响依然不强,而超过某一临界值后这一关系出现反转且影响明显;与之相反,股权激励比率较低时,公司市场业绩与股权激励比率关系呈显著正相关,之后随股权激励比率增加公司市场业绩显著下降,但超过某一临界值后这一关系出现反转。当前我国股权激励强度增加有利于提升公司会计业绩,但不利于改善市场业绩;股票期权激励模式对公司市场业绩影响更大且显著更差。

股权激励;会计业绩;市场业绩

0 引 言

自20世纪90年代初期开始,运用基于股票的薪酬体系作为解决股东与经理之间代理问题手段的公司开始戏剧性地增加,在短短几年间美国制造业公司CEO总薪酬中股票期权价值比重快速从27%上升到36%。我国采用股权激励薪酬体系的公司也呈现增长趋势,但总体来说仍偏低。作为新兴市场,投资者保护较弱、公司治理的外部监管和内控机制不健全,公司治理更多地依赖于大股东,股权集中度较高的国有企业还需考虑大量的政治和经济利益,造成上市公司存在严重的代理问题,特别是中小股东与管理层之间的代理问题。严重的代理问题可能导致大股东、政府和经理人合谋侵占中小股东利益,诱使中小股东积极参与投机以获取收益,成为我国股票市场投机氛围浓厚、价格波动过大的重要推手之一,不利于市场稳定和投资者保护。[1]在此背景下,我国管理层近期不断推进上市公司完善股权激励计划以及鼓励上市公司加大股权激励力度,此举能否改进公司治理效率并提高公司绩效、增进投资者保护值得深究。

关于股权激励能否改进公司治理效率、提高公司绩效问题,国外相关研究较多,未形成一致观点。如:基于委托代理理论,Jensen and Meckling[2]认为赋予管理层股权可使高管与广大股东的利益趋于一致,有助于减少代理成本,提高企业运行效率,即公司业绩与管理层持股数量正相关。但McConnell and Servaes等[3]实证研究则表明公司业绩是管理层持股水平的非单调函数。而Jensen and Murphy[4]发现CEO的股权激励补偿在股东财富增加1 000美元时才增加3.25美元,薪酬激励与股东利益之间只存在非常微弱的联系,激励太少不足以提供显著的激励。对此,国内学者亦开展了大量研究。与国外研究结果类似,国内研究亦未形成一致观点。有实证研究揭示,实施股权激励的公司业绩好于未实施股权激励的公司,管理层持股比例高的公司业绩显著好于持股比例低的公司,认为管理层持股比例仅与当期会计业绩正相关,与长期会计业绩和市场业绩不相关,[5]甚至有实证研究认为管理层持股比例与公司业绩主要呈现负相关关系。[6]另外,部分国内学者研究也发现股权激励与公司业绩之间存在非线性关系,如管理层持股比例与公司业绩存在倒U型关系甚至存在立方关系。[7]

鉴于国内学者主要利用总(净)资产收益率或营业收入利润率作为公司业绩代理变量,而公司利润受会计规则影响,存在经理人操控会计利润的可能,肖坤[5]虽运用市场价值与账面价值比指标考虑市场业绩问题,但其采用的为2008年截面数据,样本量较少;同时,国内研究主要利用公司实施股权激励与否或管理层持股比例作为股权激励的代理变量不能准确反映出管理层薪酬构成及股权激励强度大小,研究结果不够深入细致,而且关于不同激励模式对公司业绩影响研究鲜见。为弥补该领域的研究不足,拟在以下方面加以拓展:(1)除采用资产回报率作为公司会计业绩代理变量外,采用股票市场收益指标作为公司市场业绩代理变量,反映投资者对公司股权激励实施效果的评价,并采用2007—2013年面板数据进行研究,研究结果更加丰富、可靠;(2)与考虑激励与否或管理层持股比例对公司业绩的影响不同,考虑管理层股权激励价值占总薪酬(含股权激励价值)的比例作为股权激励强度大小,并考虑股权激励强度二次项和三次项,以准确分析股权激励强度对公司业绩的影响,研究更为深入;(3)鉴于我国上市公司采用股票期权和限制性股票作为主要股权激励方式,进一步分析不同股权激励模式对公司业绩的影响。

1 假设发展

公司管理层采取的行动影响公司股权回报且难以观测,给公司经理提供激励是解决委托-代理问题的经典例子,而同时采取短期的现金补偿和基于股票的长期补偿激励合约可能对经理产生有效激励,使代理人与委托人在一定程度上利益一致。但当股权激励比率过低即股权价值占总薪酬比重很低时,股权价值变化对经理财富的影响较小,不能对经理的经营行为产生有效激励,其对公司业绩不能产生显著影响。

随激励力度加大,股权价值增加,其价值变化对经理财富的影响变大。但激励力度进一步加大并超过某一临界值后,股权价值占经理财富的比重较大,授予经理更多的股权会增加经理的风险暴露。Carpenter和Coles et al[8]研究表明,授予经理更多的股权会促使经理选择低风险的项目减少冒险行为,这会降低公司业绩。而且,随着激励力度增加,管理层持股比例上升后,管理层会利用信息不对称增加内部人控制力度并增加对外部股东的利益侵占行为,公司代理成本上升,损害公司经营效率和业绩。

因而,股权激励与公司业绩存在非线性关系,当股权激励强度较低时,股权激励强度增加对公司业绩不产生显著影响,之后随着股权激励强度增加公司业绩开始上升,但随股权激励强度进一步增加并超过某一临界值后这一关系出现反转,由此,提出假设1。

假设1:公司业绩与股权激励比率存在立方关系。

当前我国上市公司实施股权激励计划时采用股票期权和限制性股票两类模式较多。根据Black-Scholes期权定价公式,授予管理层的股票期权价值与股票价格波动正相关,而在股票期权即将到期行权时其价值更直接与行权时的股票价格正相关。因而,在我国当前公司治理机制不完善、缺乏对公司管理层经营行为有效监管情况下,采用股票期权激励模式会激励公司管理层实施更高风险项目增加股价波动,甚至会激励管理层通过直接操纵股票价格来提高股票期权的到期价值,一旦冒险成功即可获得高额收益,若经营失误,公司管理层可放弃行权,潜在损失则由广大股东承担。而上述冒险行为特别是后者对公司会计业绩影响相对较小,故采用股票期权激励模式对市场业绩影响更大。相对于股票期权激励模式,授予管理层限制性股票,管理层除通过资本增值获取收益外,还可股票获取分红收益,而分红高低取决于盈利能力。因而,限制性股票激励模式对公司会计业绩影响可能更大。总之,采用股票期权激励模式对公司市场业绩的影响更大,而采用限制性股票激励模式对公司会计业绩影响更大。由此提出假设2。

假设2:限制性股票激励模式对公司会计业绩影响更大,股票期权激励模式对公司市场业绩影响更大。

2 实证结果

2.1变量、数据及描述性统计

(1)变量选择。

被解释变量。本文研究股权激励对公司业绩影响,但Demsetz and Villalonga[9]认为会计业绩易受会计利润操纵的影响、市场业绩易受市场情绪变化的影响,故本文选取股票市场收益率作为市场业绩的代理变量,同时选取资产回报率(息税前利润/总资产)作为会计业绩的代理变量,后者可有限避免资产收益率受资产负债率、税负等因素的影响,因而更为科学。总资产收益率指标只是用来进行稳健性检验。

解释变量。鉴于本文拟分析股权激励强度以及激励模式对公司业绩的影响,故本文分别选取激励强度、激励模式虚拟变量(股票期权为1,限制性股票为0),采用股权激励比率作为激励强度代理变量,其为管理层获得的基于股票的长期补偿价值即股票及期权的价值占总薪酬补偿的比重。以及采用被大量引用的由Bergstresser and Philippon[10]提出的股权价值的近似计算方法,即用公司股票价格增加1%时管理层持有的股票和期权按股票价格计算的价值变化数额作为股权的近似价值。

控制变量。选取国有虚拟变量(实际控制人国有为1,否则为0)作为控制变量。Demsetz and Villalonga[9]认为,前5大股东持股比更可能是股东控制职业经理人能力的代表指标,本文选取前5大股东股权集中度作为控制变量,并利用前10大股东持股比作为稳健性检验。另外,控制公司规模(流通总市值(万元)取对数)、资产负债率(总负债占总资产比)、成长性(营业收入增长率)、公司上市年限(上市时间)等密切影响公司业绩的因素,并增加产业、年度虚拟变量,消除产业及年度固定效应。

根据上述变量选取原则,为验证假设1和假设2,建立以下回归模型(见式(1)至(2)):

(1)

(2)

其中:Perf为公司业绩,分别代表资产回报率、股票市场收益率等;i为股票名称,t为年度;IncPower表示股权激励比率,ModeDum表示激励模式虚拟变量;State代表国有虚拟变量、Control代表规模、年龄等其他控制变量,IndDum和YearDum分别代表产业及年度虚拟变量,ε为残差项。

(2)数据来源及描述性统计。

鉴于我国2006年开始试行《上市公司股权激励管理办法》,故选取2007—2013年作为研究样本,样本股票为上市时间超过1年且截止2013年均处于正常上市状态的上海、深圳交易所上市的A股股票,共计11 395个样本(剔除了金融保险类公司)。数据包括:所有股票2007—2013年年股票市场收益率、资产回报率、上年末收盘价、流通总市值、管理层持股数及当年现金补偿额(含工资、津贴)等数据,所有数据均来自Wind数据库,具体描述性统计结果见表1。

表1 变量描述性统计结果

注释:股权集中度为前五大股东持股比,规模单位为亿元。

2.2实证结果分析

2.2.1 股权激励对公司业绩的影响

为分析股权激励对公司业绩的影响,利用所有样本公司2007—2013年的年资产回报率、股票收益率数据,将所有样本公司按激励与否进行分组并进行T检验,之后将所有样本公司按国有与否分组,分别对其实施股权激励与否的差异进行T检验,具体检验结果见表2。

表2 实施股权激励与否对公司业绩影响的T检验结果

注释:①***表示实施股权激励与未实施股权激励公司业绩指标均值差值经T检验达到1%的显著性差异水平,括号内为标准差;②国有指公司实际控制人为国有,反之为非国有,实施为公司实施股权激励计划(含股票期权、限制性股票及其他方式),反之为未实施。

由表2可知,在我国上市公司中,2007—2013年间实施股权激励计划的公司比例较低仅为9.07%,其中国有上市公司中实施股权激励计划的公司比例极低仅为2.06%,而非国有上市公司相对略高为15.60%。经T检验,实施股权激励对资产回报率产生显著正面影响(均达到1%的显著性水平),实施股权激励计划的上市公司较未实施的公司资产回报率显著增加2.3个百分点,其中非国有公司实施股权激励计划可显著提高其公司资产回报率1.8个百分点,而国有上市公司可显著提高近4个百分点,国有上市公司实施股权激励计划对公司会计业绩的正面效应更为显著。但与之不同,T检验结果表明实施股权激励对公司市场业绩产生显著负面影响(达到1%的显著性水平),实施股权激励计划的上市公司较未实施的公司市场年收益率显著低10.8个百分点,其中非国有上市公司显著低6.6%(达到1%的显著性水平),而国有上市公司这种差异不显著。以上结果表明实施股权激励计划与否对公司业绩总体来说产生显著影响,但对会计业绩和市场业绩的影响方式存在显著差异,需对此加以详细分析。

为进一步详细分析股权激励对公司业绩的影响并验证假设1,利用所有样本公司2007—2013年的年资产回报率、年股票收益率、股权激励比率等面板数据,进行F检验及B-P检验,检验结果表明固定效应或随机效应优于混合回归(Pooled),而Hausman检验结果表明应采用固定效应模型。故利用式(1)进行固定效应面板回归,具体结果见表3。

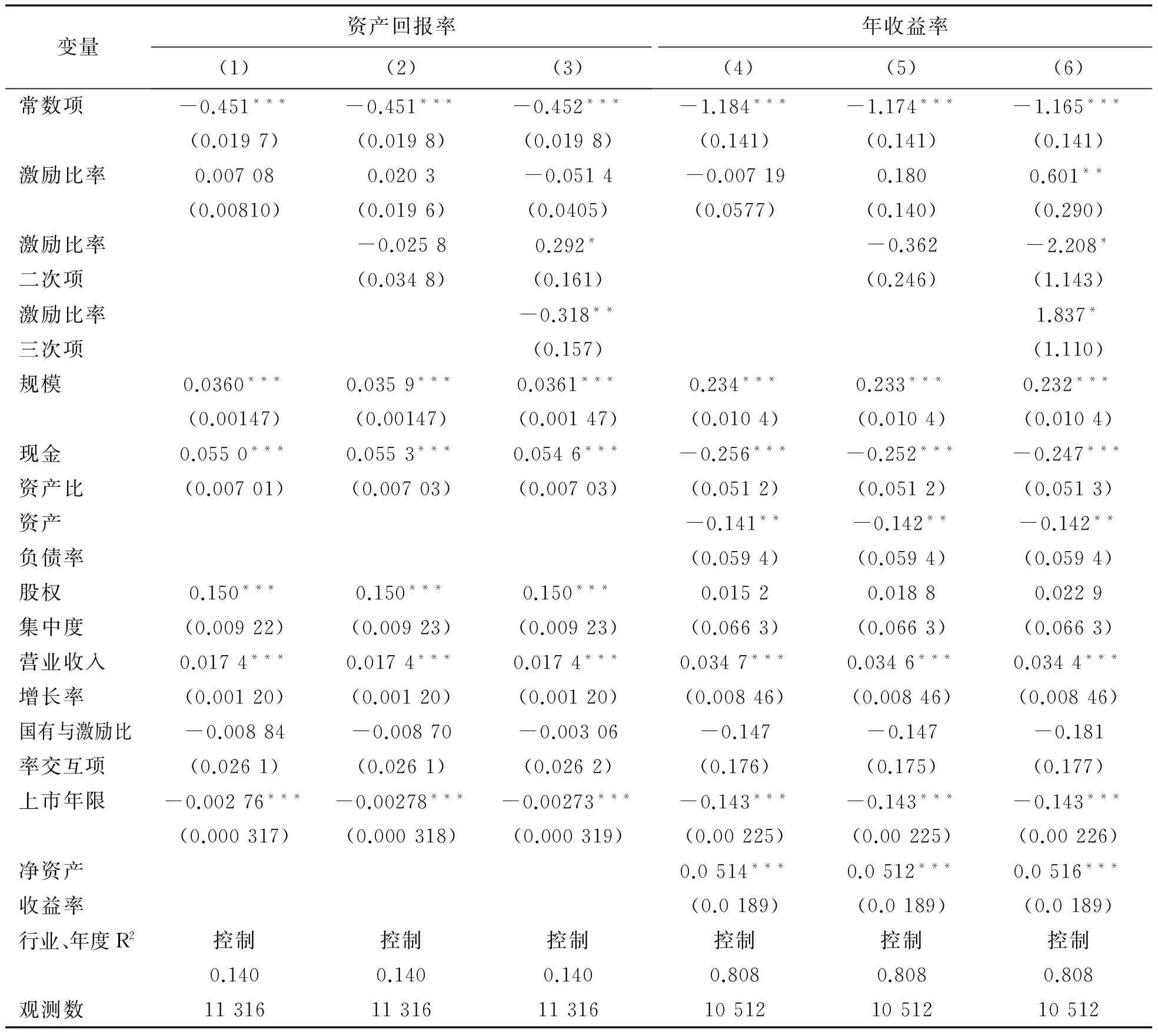

表3 公司业绩关于股权激励比率的面板回归结果

注释:1)*、**、***分别表示达到10%、5%和1%的显著性水平,括号内为标准差;2)股权集中度为前五大股东持股比,国有指公司实际控制人为国有,反之为非国有,对规模进行对数化处理。

会计业绩方面。由表3列(1)到列(3)可知,不考虑股权激励比率三次项时,公司资产回报率关于股权激励比率及其二次项的回归系数均不显著,但考虑股权激励比率三次项后,股权激励比率三次项回归系数为-0.318、二次回归系数为0.292且分别达到5%和10%的显著性水平,而股权激励比率回归系数为-0.051且仍不显著,结果表明公司会计业绩关于股权激励比率确实存在立方关系且存在两个驻点10.55%和50.66%,支持理论假设1。经简单计算可知,当股权激励比率处于0~10.55%时,随股权激励比率增加,公司会计业绩下降;当股权激励比率在10.55%~50.66%时,随股权激励比率增加,公司会计业绩增加;之后,当股权激励比率超过50.66%时,公司会计业绩再次下降。鉴于其一次项回归系数与0无显著差异,由此第一个驻点与0无显著差异,故当股权激励比率极低接近于0时,股权激励比率对会计业绩的影响无法判断,但随股权激励比率增加,会计业绩与股权激励比率之间确实存在倒U型关系且其拐点为50.55%,与预期结果完全一致。

市场业绩方面。由表3列(4)至列(6)可知,不考虑股权激励比率三次时,公司股票年收益率关于股权激励比率及其二次项的回归系数均不显著,而考虑股权激励比率三次项后,其三次项回归系数为1.837(达到10%的显著性水平),其二次项及一次项回归系数分别为-2.208和0.601(分别达到10%和5%的显著性水平),结果表明公司市场业绩关于股权激励比率确实存在立方关系且存在两个驻点17.38%和62.75%,支持理论假设1。但与预期结果相反,当股权激励比率处于0~17.38%时,随股权激励比率增加,公司市场业绩上升;当股权激励比率在17.38%~62.75%时,随股权激励比率增加,公司市场业绩下降;之后,当股权激励比率超过62.75%时,公司市场业绩再次上升。

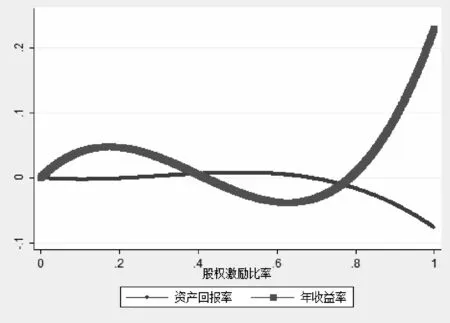

图1 公司业绩与股权激励比率立方关系拟合图

总之,股权激励比率与公司业绩确实存在立方关系,支持理论假设1,但股权激励比率对公司会计业绩和股票市场业绩表现的影响方式不完全一致。另外,结合公司业绩与股权激励比率立方关系拟合图(见图1)可知,尽管当股权激励比率低于50.66%时,随股权激励比率增加,公司会计业绩先下降后上升,但对会计业绩的绝对值影响相当小,在图形中表现为资产回报率曲线较为平缓,但超过这一比例后,会计业绩出现快速下降。相对于公司会计业绩,股权激励比率变化对公司市场业绩的影响更为显著,在图形中表现为年收益率先明显上升后下降,而超过62.75%后更是直线上升。因此,股权激励比率变化对公司市场业绩的影响在统计上及经济上均显著,但在低于50.66%时,股权激励比率变化对公司会计业绩的影响在统计上显著但作用不明显。

2.2.2 稳健性检验

为对前述主要回归结果进行稳健性检验,将会计业绩代理变量由资产回报率变为总资产收益率,将股权集中度由前五大股东持股比变为前十大股东持股比,将成长性指标由营业收入增长率变为市盈率,将控制变量净资产收益率变为总资产收益率,以排除测量差异对结果造成影响,结果表明之前的回归结果是稳健的(限于篇幅具体结果略)。

3 结论及建议

利用我国非金融类上市公司2007—2013年的股权激励等面板数据,基于会计业绩和市场业绩两个维度,运用面板回归和混合回归方法分析上市公司股权激励与公司业绩的关系,研究结果表明:

(1)股权激励比率较低(低于10.55%)时,公司会计业绩与股权激励比率负相关,随股权激励比率增加,公司会计业绩显著下降,之后随股权激励比率增加,公司会计业绩显著上升,但该影响不大,而超过某一临界值(50.66%或略高于此值)后这一关系出现反转并显著增大。

(2)股权激励比率较低(低于17.38%)时,公司市场业绩与股权激励比率正相关,随股权激励比率增加,公司市场业绩显著上升,之后随股权激励比率增加,公司市场业绩显著下降,但超过某一临界值(62.75%)后这一关系出现反转。

(3)我国2012年实施股权激励计划公司平均股权激励比率为33.08%,平均来说随股权激励增加,有利于提升公司会计业绩,但不利于改善市场业绩。

[1] Shleifer A,Vishny R W. A Survey of Corporate Governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[2] Jensen M C,Meckling W. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976(3):305-360.

[3] McConnell J J,Servaes H. Additional Evidence on Equity Ownership and Corporate Value[J]. Journal of Financial Economics, 1990, 27 (2):595-612.

[4] Jensen M C,Murphy K J. Performance Pay and Top Management Incentives[J]. Journal of Political Economy, 1990(2):201-236.

[5] 肖坤. 高管薪酬对公司业绩激励效应研究——来自中国上市公司的经验证据[J]. 经济问题, 2014(8):113-117.

[6] 盛明泉, 将伟. 我国上市公司股权激励对公司业绩的影响——基于2006~2008年度的面板数据[J]. 经济管理, 2011 (9):100-106.

[7] 李小荣, 张瑞君. 股权激励影响风险承担:代理成本还是风险规避?[J]. 会计研究, 2014(1):57-63.

[8] Coles J L, Daniel N D, Naveen L. Managerial Incentives and Risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431-468.

[9] Demsetz H,Villalonga B. Ownership Structure and Corporate Performance[J]. Journal of Corporate Finance, 2001, 7(3): 209-233.

[10] Bergstresser D B,Philippon T. CEO Incentives and Earnings Management[J]. Journal of Financial Economics, 2006, 80(3): 511-529.

EquityIncentiveIntensity,IncentiveandCompanyPerformance

WANG Zi-xiao1, PENG Zhi-sheng2

(1.Institute of Finance and Economics,Guangdong Academy of Social Sciences,Guangzhou 510635;2.School of Management,Anhui Jianzhu University, Hefei 230601, China)

Based on two angles of the accounting performance and market performance, this paper uses 2007-2013 panel data, fixed-effect panel regression and pooled regression to analyze the effect of the implementation of equity incentive intensity and different incentive model . Empirical results show as follows. We find the evidence on the negative correlation between the ratio of equity incentive and accounting performance when the ratio of equity incentive is low, the accounting performance significantly increases with increasing the ratio of equity incentive afterwards, but this effect is still not strong, then the relationship reverses and is obvious after reaching a certain threshold. On the other hand, we find the evidence on the positive correlation between the ratio of equity incentive and market performance when the ratio of equity incentive is low, the market performance significantly decreases with increasing the ratio of equity incentive afterwards, but the relationship reverses after reaching a certain threshold. Current increasing the intensity of Chinese equity incentive is conducive to enhance accounting performance, but is not conducive to improve market performance. Effect of equity incentive model on market performance is larger and market performance is significantly worse when companies use the stock option incentive model.

equity incentive; accounting performance; market performance

2017-09-10

2017-10-11

安徽省高校人文社会科学研究重大项目(SK2016SD17),安徽省社科规划项目(AHSKY2016D96)资助。

汪子枭(1993— ),女,安徽桐城人,广东省社会科学院财政金融研究所2017级硕士研究生,研究方向:金融与投资;彭志胜(1976— ),男,安徽桐城人,安徽建筑大学管理学院副教授,硕士生导师,博士,研究方向:金融工程、公司金融、房地产经济与管理等。

F830.9

A

2096-2371(2017)05-0033-06

[责任编辑:杨立平]