新生代农民工购买商业养老保险的影响因素研究

——基于武汉和焦作两地的问卷调查

2017-11-15黄静涵万李恩俊易颖达

黄静涵,万李恩俊,易颖达

(湖北经济学院 金融学院,湖北 武汉 430205)

新生代农民工购买商业养老保险的影响因素研究

——基于武汉和焦作两地的问卷调查

黄静涵,万李恩俊,易颖达

(湖北经济学院 金融学院,湖北 武汉 430205)

商业养老保险将会成为解决新生代农民工养老问题的重要手段,但现今他们购买养老保险的意愿较低。本文以湖北武汉和河南焦作两地的新生代农民工为样本进行问卷调查,利用logistic回归分析了对新生代农民工购买商业养老保险的影响因素,发现个人情况,工作环境,收入水平和对养老保险的认知度四个方面的11个因素是显著的。收入水平和对保险的认知度越高,购买意愿越强;由于地域原因,个人情况和工作环境在武汉和焦作的影响因素不尽相同。由此提出以下建议:大力提升新生代农民工的收入水平;保险公司加大宣传养老保险,不断提高新生代农民工的养老意识。

新生代农民工;商业养老保险;logistic模型

一、引言

随着经济的快速持续发展,我国农民工总体数量仍在不断增长。据国家统计局数据显示,2016全年农民工总量为28171万人,比上年增加424万人,增长1.5%。尽管我国农村的社会保障制度已经开始受到重视,各地已经开始建立起60岁以上老人的养老金保障制度,但事关整体农民的社会保障机制并未建立和健全。农民工这个庞大群体又因其身份的特殊性而成为社会保障制度的一个盲点。这样,随着农民工数量的日益增多,我国农民工的养老问题越来越突出,而新生代农民工因其所处的经济社会阶段完全不同于其父辈,其对养老问题的诉求远比其父辈更加强烈,若得不到有效解决,事必影响其生活质量,甚至成为社会稳定的一个重大隐患。

新生代农民工外出务工年纪较早,长期脱离农村生活,对农业活动的熟悉度较低。由于新生代农民工身份双重边缘化的特点,他们在农村没有土地,“土地养老”对他们已经失去了现实意义,且由于打算在城市长期立足发展,养老他们将来不得不面对的问题(谢淑 萍岳月,2016)。我国现行农民工的社会养老保险根本无法满足农民工日益增长的养老需求,况且,目前新生代农民工相对缺乏养老意识,养老方式单一、较为缺乏养老保障的情况之下,积极研究商业养老保险作为其新的保障手段,既可以使新生代农民工完善养老意识,也可推进其养老方式多元化,因而具有较强的现实意义。本文以新生代农民工为研究对象,在河南省焦作市以及湖北省武汉市进行问卷调查,对比分析新生代农民工对于商业养老保险的认知及购买意愿。

二、文献综述

在大量研读国内农民工养老保险相关文献后发现,国内学者从宏观及微观两方面来研究农民工的养老方式及其意愿。宏观方面是分析国家各地区的社会养老政策及效果,微观则从农民工个人情况出发,研究年龄、婚姻、学历、政治资本、就业地区等因素对于农民工参与养老保险的意愿的影响。

宏观方面,我国各地区对于农民工养老政策不同。李迎生与袁小平经过调研,发现我国先后出台了各具地方特色的农民工社会养老保险计划,形成了以深圳、广东为代表的城保模式,北京、青岛、浙江为代表的低保模式,上海、成都为代表的综合保险模式和山西为代表的小城镇模式四种主要类型 (李迎生 袁小平,2013)。然而,张文学与张立的研究则发现农民工社会养老保险政策实施效果不尽如人意,存在覆盖范围窄、参保率低、退保率高诸多问题(张文学 张立,2011)。李华鲁通过分析现行农民工社会养老保险的不足的基础上,论证了发展农民工养老保险的必要性和可行性,他认为商业保险有其自身的优势这些优势不仅能够弥补上面分析到的社会保险所不能在短期间内解决的缺陷,而且还能更加有效率的解决农民工的养老保障问题,同时在解决这些缺陷和问题时不会给政府和现有保险体制造成额外的压力(李华鲁,2014)。

在微观方面,吴玉锋和张忠业通过对全国19个地级行政区的新生代农险政策知晓度和期望值来激发新生代农民工的参与热情(吴玉锋 张忠业,2015)。黄成凤等研究发现,受教育程度、工资月收入、签订劳动合同的状况、了解养民工回归分析发现,新生代农民工的年龄、婚姻、学历、政治资本、就业地区、预期养老区域选择、政策信息获得渠道、政策知晓度和政策期望值对社会养老保险参与行为有显著影响。政府可以通过增加政策信息获得渠道,提高社会养老保老保险政策的程度以及养老保险缴费率的合理性对新生代农民工的参保有显著影响(黄成凤,等,2015)。李婷,郭亚军提出重视养老保险政策宣传、加强企业养老保险制度的规范实施,以及进一步完善农村土地改革政策等有针对性的政策建议,以提高农民工参加养老保险的意愿(李婷 郭亚军,2014)。

各种政策对于新生代农民工参与社会养老保险的意愿分析得比较全面,但是对于新生代农民工参与到商业养老保险这一同样有保障性的保险意愿却没有进行调查。因此本文在武汉和焦作地区对新生代农民工进行问卷调查,来分析他们购买商业养老保险的影响因素有哪些。

三、模型方法及数据说明

(一)样本数据

我们选择研究对象为新生代农民工这个逐渐庞大起来的群体,在河南省焦作市和湖北省武汉市进行问卷调查,对所收集数据进行对比分析,通过对比可以更好的研究是否为当地农民工这个因素对参保意愿的影响,剖析影响新生代农民工购买养老保险的因素有哪些。

2016年湖北经济学院C009暑期调研小组对河南焦作和湖北武汉两地新生代农民工共发放800份,其中在焦作发放550份,武汉450份,回收700份,剔除未完成的无效问卷后,实际回收674份,问卷回收率经过各方面分析和筛选,有效回收率达到84.3%,满足计量统计数据要求。

(二)变量说明

本文在调查新生代农民工购买商业养老保险问题时,主要从五个维度进行分析,分别是:个人基本特征、工作状况、收入状况、消费支出以对商业养老保险的了解。这五大块,一共35个变量。由于在实地调研中我们发现部分问题不符合当地的实际情况,难以收集数据,故通过被调查人的反馈以及初步的数据分析,我们筛选出了以下的23个自变量。

A1性别、A2出生年代、A3是否结婚、A4家庭中小孩的数量、A5受教育程度、A7家中是否有农田、B1工种类别、B2工作类别、B4出务工年数、B5工资范围、B10未来打算、C1每月总收入的范围、C2收入的主要来源、C3每月收入是否够应付您的日常开销、C5现阶段收入的主要目标、D1平均每月的消费支出为、X1是否考虑过养老问题、X2比较倾向的养老方式、X3是否主动了解过商业养老保险、X4从哪些渠道了解到商业养老保险、X7有意愿购买而没有买或者不愿意购买的原因、X8可能选择购买保险的途径、X9是否购买过除商业养老保险意外的其他保险

(三)运用logistic回归对数据进行分析

本文研究新生代农民工购买养老保险意愿的影响因素,进行回归分析。被解释变量——购买意愿特殊为0-1型变量,所以此文中我们选取回归进行实证分析。

利用Logistic建立回归模型时,通常先将取值Logistic在实数范围内的值通过Logit变换转化为目标概率值,然后进行回归分析,这就是Logistic回归。模型的一般表达方法如下:

四、实证分析与结果说明

(一)效度分析

一般情况下,构建效度多采用因子分析法进行测量。我们在研究之前先问卷变量进行效度检验。

表中给出了KMO和Bartlett的检验结果。KMO值是用于比较保险购买意愿与影响因素之间简单相关系数和偏相关系数的指标,KMO值越接近1表示相关性越强,经过效度分析可以得到KMO值为0.673。表明相关性较强。Bartlett球形度检验检验影响保险购买的各个因素之间是否各自独立。Bartlett球形度检验的原假设为相关系数矩阵为单位阵,Sig值为0.000小于显著水平0.05,因此拒绝原假设,说明变量之间存在相关关系,效度可以。

(二)提出假设

为了在可能影响新生代农民工购买养老保险因素中找出显著的因素,我们利用T检验对各个因素进行验证。

我们对性别、出生年代、是否结婚、每月总收入的范围、收入的主要来源等23个影响保险购买意愿的因素 (详见表1)进行假设检验。通过查阅大量的文献和在调研过程中对调查对象的了解,对这些变量分别提出合理假设。

对于性别这个因素我们提出的原假设与备择假设如下:

H0:不同性别的新生代农民工在是否购买商业性养老保险时没有差异。

H1:不同性别的新生代农民工在是否购买商业性养老保险时有差异。即性别因素对商业性养老保的险购买有影响。

对于受教育程度这个因素我们提出的原假设与备择假设如下:

H0:受教育程度不同的新生代农民工对是否购买商业性养老保险无影响。

H1:受教育程度不同的新生代农民工对是否购买商业性养老保险有影响。

对于未来打算这个因素我们提出的原假设与备择假设如下:

H0:未来选择不同的新生代农民工在选择是否购买商业性养老保险时没有差异。

H1:未来选择不同的新生代农民工在选择是否购买商业性养老保险时有差异。即未来选择因素对商业性养老保险的购买有影响。

同上可得另外20个因素的原假设和备择假设,拒绝原假设则表明该因素显著,对商业性养老保险购买意愿有显著影响。通过大量文献和调研过程中对农民工的了解,我们初步认为 性别、家庭中小孩的数量、受教育程度、未来打算、每月收入是否够应付日常开销、是否考虑过养老问题这几个因素对商业性养老保险购买意愿有显著影响。下面利用回归进行进一步的分析。

(三)Logistic 回归分析

此部分回归分析建立两个模型,模型一采用全部进入法,将所有的变量进入回归方程,并对回归系数进行显著性检验,对武汉与焦作两地进行回归分析,对可能产生的统计问题进行改进,如多重共线性问题等;模型二对变量进行逐步回归,并对回归结果进行说明。

模型一:

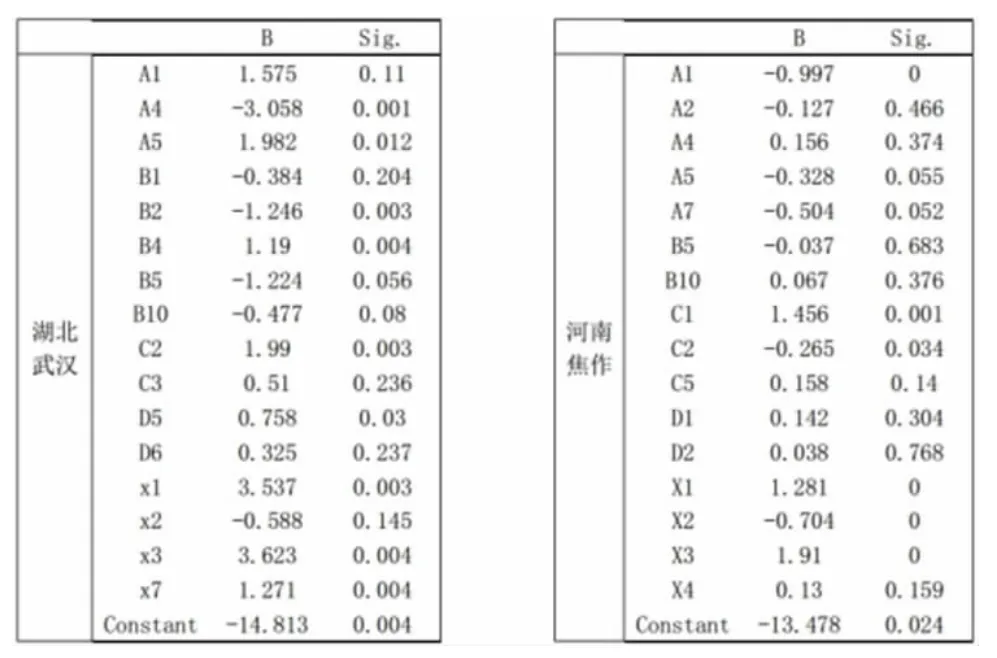

模型一回归结果为:武汉地区的模型R方为0.352,焦作地区的模型R方为0.295。

表1:模型一回归结果

通过对上表的分析,发现模型中有些变量的系数与实际不相符合,例如武汉市中的C1(每月总收入)与购买商业养老保险的意愿呈反比,这与实际调查以及生活常识相违背;同时模型大部分参数不显著但总体参数却通过了检验。以上可说明模型中存在多重共线性的问题。

模型二:

为解决以上出现的多重共线性问题,选用逐步回归法,即找出引起多重共线性的解释变量,将它排除出去,这是最为有效的解决多重共线性问题的方法。

当在改进后的模型中增加或减少其中的某个变量时,会引起部分显著变量变得不显著,因此进行了模型改进。最终确定的模型结果为:武汉地区模型的R方为0.72,焦作地区模型的R方为0.685。

表2:最终确定模型

(四)T 检验

我们选取显著水平a=0.05进行判断,在上述结果中以A4(家庭中小孩的数量)其对应的P值原小于0.05,可以拒绝原假设。即认为家中小孩数量对被解释变量购买养老保险意愿有显著影响。同理可以得到其他在a=0.05显著水平下的显著影响因素。

(五)实证结果

从上表中的模型回归结果可以看出,对于新生代农民工购买养老保险意愿问题,受诸多因素的影响,影响较大的有以下几项因素:

1.各地主要显著因素

(1)武汉主要显著因素

A4家庭中小孩的数量、A5受教育程度、B4出务工年数、C2收入的主要来源、X1是否考虑过养老问题、X3是否主动了解过商业养老保险

(2)焦作主要显著因素

A1性别、C1每月总收入的范围、X1是否考虑过养老问题、X2比较倾向的养老方式、X3是否主动了解过商业养老保险

2.各地显著因素分析

(1)武汉

受教育程度:受教育程度越高的新生代农民工,在选择是否购买养老保险时,对保险有正确的认识,会更加的客观和理性,也越有可能购买养老保险。而相对于受教育程度较少的农民工而言,其对购买商业养老保险的意愿要低很多。

没有购买商业养老保险的原因:结余不足占35%,优先于其他方面的占19%。未提供实质性保障的占5%。由此可知收入较少成为新生代农民工购买商业养老保险的突出问题。

家庭中小孩的数量:该变量与因变量呈反向关系,符合实际意义,因为家庭中小孩数量越多,家庭的负担就会越重,家中的闲置资金会很少,则日常消费会占据主导地位,自然不会对购买商业养老保险有意愿。

收入的主要来源:收入来源越稳定越多样化,则农民工对于养老保险的需求就越大,因为稳定而多样化的收入,会让其对于未来的消费很有信心,他们不必担心未来没有收入,而商业养老保险的稳定,风险小的特点,很好地契合了他们的收入特点。

是否考虑过养老问题:新生代农民工对于养老问题考虑的越多,则他们内心对于养老保险的潜在需求就会越强。在国家社保收入无法满足以后生活的情况下,他们对商业养老保险的需求会更加强。

是否主动了解过养老保险:该变量与因变量呈正比,农民工能主动了解商业养老保险,说明他们对其有需求,因而他们对于其的购买意愿也很高。

(2)焦作

性别:男性差异在很大程度上影响其购买意愿,从前面得到的数据显示,男性群体更乐意去购买商业养老保险,其在结婚以后为家里的主要经济来源,经济安全状况和自我保障意识较强。而农村中女性群体,其经济安全状况和自我保障意识相对男性要差一些,因此购买商业养老保险的意愿相对于男性来说要低。

比较倾向的养老方式:通过对四种常见的养老方式——子女赡养、国家补贴、以田养老和购买商业养老保险——进行研究。发现后两种是依靠自身,他们具有独立养老的观念,更加了解养老保险,购买意愿也更高。

每月总收入:与购买意愿呈现出正相关关系,月收入越高的农民工在满足日常开支后,有剩余的钱供其进行其他消费。而月收入低的农民工,他们的收入仅仅能满足自身的日常生活和微薄的存款,自然对保险没有兴趣。

(3)武汉和焦作对比分析

武汉作为准一线城市,农民工大多为外地农民工,而焦作近年来由于城镇化的发展,则是出现了较多的本地农民工,因此影响两地新生代农民工购买商业养老保险的因素不尽相同。

在焦作地区,由于小农意识较为严重,女性普遍认为储蓄用来作为孩子的教育基金,养老方式更倾向于养儿防老,因此购买商业养老保险的意愿普遍不高,而男性则认为自己是一家之主,需要一些养老手段,因此会有购买意愿,性别因素成为焦作地区的显著性影响因素。

对于新生代农民工来说,他们较为年轻,有的甚至还没有组建家庭。在焦作访问时,还未成婚的新生代农民工是占大多数的,没有家庭的负担,他们攒有余钱,并且为自己打算,有购买保险的能力。而在武汉的农民工大多是有子女的,也因此这个因素对于他们来说是显著的。

在焦作,新生代农民工的工作类型以服务业居多,使得他们的工资情形较为类似,所以这个因素没有成为焦作地区的显著因素。而在武汉,农民工的工作类型较为分散,基础建筑工人的工资较低,购买意愿就没有收入更高的服务业工人高,不同的工种会对购买意愿产生影响。

外出务工年数成为武汉新生代农民工的显著变量,是因为武汉大多为外地农民工,因为外出务工年数的增加,在外会接触很多新思想,改善外出务工人员对理财方式的了解。而在焦作则更多的是本地农民工,接触新思想的渠道有限。

五、研究结论与建议

(一)研究结论

本文基于对河南焦作合湖北武汉两地674名新生代农民工问卷调查,通过logistic回归分析发现,因为地域影响,对于新生代农民工购买商业养老保险的影响因素不尽相同,在武汉地区,新生代农民工的家庭中小孩的数量,受教育程度,工作类别,外出务工年数,收入的主要来源,是否考虑过养老问题,是否主动了解过商业养老保险,有意愿购买而没有买或者不愿意购买的原因对他们购买商业养老保险有显著影响。在焦作地区,新生代农民工的性别,总收入的范围,是否考虑过养老问题,比较倾向的养老方式,是否主动了解过商业养老保险对他们购买商业养老保险有显著影响。

(二)建议

1.大力提升新生代农民工的收入水平

实证发现,无论是在武汉还是焦作,新生代农民工的收入对于购买商业养老保险的意愿有显著影响,且这个因素与购买意愿呈现正相关。农民工的收入水平的提高既和农民工自身有关,即通过培训提高自己的技术水平,又和经济发展形势相关,经济发展快,对劳动力需求量大,农民工工资就会涨。因此建议政府对农民工进行培训和技术指导,从而提高他们的收入。提高农民工的收入也是一项刺激其消费的重要手段。在另一项对购买意愿有显著影响的因素:不愿意购买养老保险的原因。其中因结余太少无法购买的人占比35%远远超过认为保险没有实质保障的人数。所以在现阶段刺激保险消费的首要工作就是要提高新生代农民工的收入水平。

2.不断提高新生代农民工的养老意识

作为新生代农民工,年龄较小,没有考虑过养老问题。而这个因素正是影响购买意愿的显著性因素,当地政府可通过以村为单位进行简单易懂的养老意识讲座等政策,来提高新生代农民工的养老意识。在武汉地区,可以通过到农民工聚集的地方做大型的养老保险讲座,为他们普及这方面的知识。而在焦作,则需要政府在村镇里宣传养老保险的知识,并且进一步宣传个人养老更甚于家庭养老,来消除焦作地区男女购买商业养老保险的意愿差异,

3.保险公司进一步推广养老保险

在武汉,保险公司可以选择发放宣传单的方式来宣传养老保险,对于上门咨询的农民工可进行回访,向他们进一步宣传养老保险的好处。在焦作,保险公司则可以选择收入较高或受教育程度高的新生代农民工进行上门宣传服务,推广商业养老保险,使得新生代农民工的养老倾向逐渐由养儿防老过渡到更为科学的独立养老方式,提高新生代农民工购买商业养老保险的意愿。

[1]谢淑萍,岳月.新生代农民工养老保险现状及对策分析[J].商业经济,2016,(10).

[2]于长永,李敏.商业养老保险:农民的购买意愿及其影响因素——来自新疆13个地州市726位农民调查的数据[J].哈尔滨商业大学学报(社会科学版),2015,(4).

[3]李迎生,袁小平.新型城镇化进程中社会保障制度的因应——以农民工为例[J].社会科学,2013,(11).

[4]张文学,张立.中国农民工社会养老保险研究述评》[J].《西北人口,2011,(2).

[5]李华鲁.我国农民工商业养老保险问题研究[J].青年与社会,2014,(3).

[6]吴玉峰,张忠业.新生代农民工社会养老保险参与行为及影响因素实证研究[J].社会保障研究,2015,(6).

[7]黄成凤,丁芷豪,陈芷婷,汪偶然,陈婕.新生代农民工参加养老保险影响因素研究——基于个人、企业和制度视角的实证分析[J].卷宗,2015,(5).

[8]李婷,郭亚军.代际视角下农民工参加养老保险的影响因素——基于陕西省调查数据的实证研究[J].贵州财经大学学报,2014,(5).