中国3C电子产品消费金融的影响因素研究

2017-11-15雷景,魏宏,郝佳,李群,肖瑶,陈静

雷 景,魏 宏,郝 佳,李 群,肖 瑶,陈 静

(湖北经济学院 金融学院,湖北 武汉 430205)

中国3C电子产品消费金融的影响因素研究

雷 景,魏 宏,郝 佳,李 群,肖 瑶,陈 静

(湖北经济学院 金融学院,湖北 武汉 430205)

消费金融在提高消费者生活水平、支持经济增长等方面发挥着积极的推动作用,其在中国的应用也越来越广泛,但是3C电子产品消费金融的发展略显滞后。为此,本文通过问卷调查研究影响3C电子产品消费金融使用的因素,发现年龄、新事物的接受能力、消费金融公司的服务品质、消费金融使用的便捷程度、使用的返利程度对3C电子产品消费金融的使用有正向影响,而手续费用和利息费用水平对3C电子产品消费金融的使用有负向影响。因此,在针对年龄制定更精准的营销策略、提高3C电子产品消费金融使用的返利程度、降低使用的手续费用和利息费用的同时,辅之以提高使用3C电子产品消费金融的便捷程度、提升消费金融公司的服务品质等手段,从而促进3C电子产品消费金融的发展。

3C电子产品消费金融;返利程度;二元Logistic回归

一、引言

当前中国新常态决定了中国未来的经济发展将更多依靠消费,消费金融作为促进消费,扩大内需的一个重要手段,近些年来政府频频出台政策鼓励消费金融的发展。国务院总理李克强也在2016年政府工作报告中提出,要在全国开展消费金融公司试点,并鼓励金融机构创新消费信贷产品。消费信贷在这一背景下正在快速渗透到个人消费中,据中国人民银行公开数据及艾瑞计算,2008年消费信贷占居民消费支出的比例仅有3.6%,到了2016年预计占比可高达18%左右,逐渐接近美国26.5%的水平。而消费金融行业2015年9月贷款余额就已突破460亿,信贷规模复合增长率维持在20%以上,在这样的形势下,消费金融已成为拉动中国内需,增长经济的重要引擎并且前景十分乐观。

3C电子产品消费金融作为消费金融的重要部分,正在逐渐成为3C电子产品消费的主要模式。蚂蚁花呗此前发布的《2016新数码时代消费趋势报告》显示,相比于过去,消费者习惯于攒钱购买3C电子产品,新一代消费者更敢于用消费金融产品来购买3C电子产品且购买频率更高,使其更接近于快消品。以蚂蚁花呗为例:在过去的一年间,用蚂蚁花呗提前消费3C电子产品的用户增长了8.4倍,交易量更是增长了14.6倍,对于消费者在淘宝天猫等电商平台上购买3C电子产品,蚂蚁花呗占总支付金额的比例达到了28.9%。而在购买频率方面,有46万的蚂蚁花呗用户平均每个月购买2次3C电子产品,和他们购买牙膏的频率一样,略低于他们购买卷纸(2.2次/月)、避孕套(2.5次/月)的频率。 实际上,每个月都在重复购买3C电子产品的活跃用户人数也在一年间增长了30%。

我们希望通过此次的研究,能推动3C电子产品消费金融发展,扩大3C电子产品消费金融的市场,使更多的消费者了解并使用消费金融来购买3C电子产品,通过实地调研考察与网络问卷相结合的方式,来了解3C电子产品消费金融的现状与问题以及影响消费者使用它因素。在此基础上提出具体的、可操作性强的推进3C电子产品消费金融发展的模式、方法来克服现阶段阻碍消费金融发展的问题,使中国3C电子产品消费金融更加成熟,同时也有助于消费金融的发展。

二、文献综述

当前中国正面临经济发展转型,消费是中国经济可持续发展的推动力之一。消费金融作为促进消费的一大重要手段,近年来中国政府十分重视消费金融的发展,并推出了一系列促进消费金融发展的措施。在政府政策的推动下,消费金融在中国逐渐兴起,同时经济实践的发展引发了理论界对消费金融的研究热潮。

根据不同的消费主体,国外研究对消费金融提出了四种定义, 即 Consumer Finance(CT)、Personal Finance、Household Finance和Consumer Credit(CC)。国内学者从消费金融的功能、提供的服务和产品的角度给出不同的定义,杨胜刚(1999)认为消费金融是为消费者提供金融服务的业务,与企业金融的不同之处是服务对象不是企业法人。冯金辉(2010)认为消费金融是指为满足居民对最终商品和服务的消费需求而提供的金融服务,消费者可以通过消费金融实现跨期消费,从而实现效用最大化。中央银行对消费金融的定义,是指个人借款人用于购买住房、住房装修、旅游、教育、购买大件耐用消费品等生活消费用途的贷款。可见,从理论到实践,中国对消费金融并没有统一的界定。而本文对消费金融的定义是个人借款者用于购买个人耐用消费品或一般用途的个人消费的贷款。

有关消费金融发展的影响因素研究有:Grant(2007)研究了美国家庭对消费信用的满足感知度,通过研究发现,越年轻的人群,对金融服务的要求越高;而且年轻人群中受过较好的金融教育的人对金融服务要求更高。Peter Tufano(2009)研究发现,随着社会当中消费金融活动的可得性上升,消费者会愈发倾向于更多按照自己偏好选择理财的方式和金融产品。Cocco(2003)用数值模拟法进行实证发现,家庭在一定的收入约束和风险偏好下,计息方式的偏好与他们的贷款额度表现出了相关性。Lucarelli(2010)认为个体的风险厌恶程度和收入约束对家庭的当期消费支出和金融安排影响十分显著。胡建光(2011)实证检验初步证实影响中国居民消费金融发展的主要因素是加权居民人均可支配收入、加权居民人均消费水平、金融市场发展程度和保险密度。在这些因素中,加权居民人均可支配收入对居民消费金融发展的影响是负的,其余三个因素都产生的是正的影响。张署(2013)选取个人信用体系的健全程度、汽车金融公司业务规模、消费者主要信贷观念、汽车信贷产品的竞争力和吸引力作为自变量指标,通过多元回归分析,指出个人征信体系不健全和汽车金融服务公司发展滞后是影响中国汽车消费信贷壮大的主要因素。张永强(2013)认为消费者的汽车消费观念、消费者的收入、轿车消费政策、消费者心理预期、居民社会保障制度、汽车消费的软硬环境、是影响汽车消费信贷发展的主要因素。

综上所述,现有的关于消费金融影响因素这一块研究没有形成全面系统的理论,而且目前市场中存在的许多影响消费金融发展的因素没有被考虑进去,特别是在涉及个人使用意愿上的研究更是少之又少。另外随着科技的不断发展与进步,3C电子产品行业发展迅猛,消费者对3C电子产品的消费金融需求也日益旺盛,关于3C电子产品消费金融的发展研究也越来越迫切。本课题尝试从微观层面上的消费者角度研究个体使用3C电子产品消费金融的影响因素,丰富消费金融的理论,为当前3C电子产品消费金融的发展提供理论指导,促进中国消费金融在融入新的时代元素后进一步发展。

三、现状分析

根据美利金融旗下专注于3C电子产品分期贷款的子公司用运营数据分析得出,年轻人追求更快更新数码产品体验的购物欲,助力3C电子产品消费金融的发展。在2015年这一年的时间里,用蚂蚁花呗提前消费3C电子产品的用户增长了8.4倍,其交易量更是增长了14.6倍。这一事件体现了3C电子产品消费金融开始兴起。为了研究3C电子产品消费金融的市场现状及影响因素,我们从宏观角度,进行了消费金融现状及未来预测的研究分析。

医院的资产是开展医疗服务的物质基础,主要有货币资金、库存物资、固定资产和无形资产等。资产业务是医院内部人员腐败和舞弊行为发生的高风险领域,医院一般都建立了基本的防御体系,但仍需要借助信息化加强内部控制,进行精细化的管理。

(一)消费金融增量市场空间巨大

在行业成长阶段,市场规模仍处于不断增长态势,根据艾瑞咨询数据,预计2019年中国消费信贷(含房贷)市场规模将突破40万亿元,整体复合增长率为21%左右,消费金融需求在不断膨胀,市场增量空间依然巨大。

同时,在整个贷款结构中,消费信贷占比将不断提高。目前,消费信贷在总贷款中的占比处于20%(除去房贷占比才5%),而美国这一比例则为28%,渗透率还有很大的提升空间,目前居民短期消费贷款余额也是逐年提升,规模将进一步扩大。

在巨大市场诱惑下,必然将吸引更多投资者入场,仅2016年获批开业的持牌消费金融公司便有5家,行业将涌现更多产品品种,并将会延续高速增长态势。同时,行业竞争状况将逐渐明朗,那些基础实力雄厚、入场早的投资者将会强者愈强,而新入场者则是在产品、服务、策略上有创新的企业更容易脱颖而出。

(二)3C电子产品消费金融市场占比小

近年来在中国居民消费信贷结构中个人购房贷款与汽车贷款之和占到了80%左右,说明了中国居民主要将消费信贷获得的款项使用在了购房和购买汽车上。信用卡贷款与其它消费贷款虽有逐渐增长趋势,但总体看其比例之和仍不到30%,而3C电子产品消费金融包含在两者之中,由此可见相对于住房贷款和购贷款来说,3C电子产品消费金融的市场相对较小。

(三)3C电子产品消费金融市场需求潜力大

调查数据显示使用过3C电子产品消费金融的人占比41.64%,未使用过的人占比58.36%。在未使用的人群中,有72.12%的人表示未来愿意使用消费金融,而27.88%的人未来不愿意使用消费金融。由此可知大多数人都比较愿意接受消费金融这一新事物,但碍于一些原因未能在过去尝试。由此可知,消费金融市场前景广阔,市场潜力巨大。

(四)3C电子产品消费金融的使用人群单一

3C电子产品消费金融的客户大多集中于20-30岁占比67.86%,在校大学生占比58.93%,是电3C子产品消费金融客户群主体。这一现象,主要与当代青年的消费理念有关,他们更倾向于提前消费享受生活的消费理念,而中老年人群更愿意攒够钱再进行消费。所以消费者的消费理念在很大程度上影响了3C电子产品消费金融的需求。

四、模型设定与数据说明

通过上文对3C电子产品消费金融发展现状的分析研究,发现3C电子产品消费金融正处于一个新兴阶段。网上相关数据较少,通过查找资料来直接确定影响消费者使用3C电子产品消费金融的因素相对困难。因此基于上文对3C电子产品消费金融发展现状的研究,我们采取发放网络问卷的方式获取所需数据,通过建立数学模型来分析问卷,探究消费者使用3C电子产品消费金融的影响因素。

(一)计量模式设定

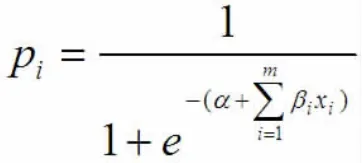

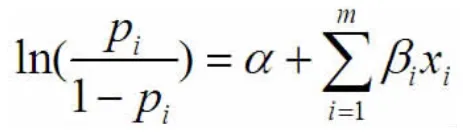

结合前文,为探究影响消费者使用3C电子产品消费金融的主要影响因素,本文通过总结前人相似研究成果和查找相应资料,从消费者基本信息、消费者使用条件、消费者心理几个方面提取影响人们使用3C电子产品消费金融意愿的主要因素。结合对相关因素的分析,本文设定如下二元Logistic回归模型:

二元Logistic模型用于因变量y(使用意愿)只取0和1两个值情况下的回归模型。其中,y=1表示消费者愿意使用3C电子产品消费金融,y=0表示消费者不愿意使用3C电子产品消费金融。影响使用意愿Y的m个影响因素记X1,X2…Xm。影响因素Xi的系数记为βi,常数项记为α。

(二)数据与变量说明

综合数据的可得性、准确性以及研究对象的差异性,本文通过发放网上调查问卷的形式获取所需数据,并以筛选后的数据为研究样本。表1是对样本主要变量的统计描述。

表1:样本主要变量的统计描述

五、实证分析

(一)模型结果

根据前期调研所得数据,本文运用统计分析软件对影响人们使用3C电子产品消费金融的影响因素建立二元Logistic模型。以0.05的显著性为标准对15个可能影响因素进行筛选,显著性小于0.05的变量将被选入模型,大于0.05的变量将被剔除。其保留在模型中的变量结果见表2:

表2:模型中的变量分析

本模型经筛选保留了上表7个变量,现对该模型进行整体检验:

表3:模型系数的Omnibus测试

由表3检验结果可见回归模型整体在步骤、区块、模型均通过了显著性检验,具有统计学意义。表4中H-L检验的原假设:模型能够很好的拟合数据。步骤1的显著性水平0.486>0.05,不拒绝原假设,表明模型能够拟合数据。

由此通过模型筛选,最终选入模型,影响人们使用3C电子产品消费金融的因素有:年龄、使用便捷程度、手续费用、服务品质、利息费用、消费者对新事物接受能力和使用返利程度。

最终得到模型方程如下:

(二)结果分析

1.年龄对3C电子产品消费金融使用意愿有正向显著影响。本文将年龄划分为5个阶层,结果显示,年龄越大,有意愿使用3C电子产品消费金融的概率越大。这可能是因为本文样本数据集中于21~40岁之间,在这个特定年龄段间,年龄在30~40岁的人群一般需承担家庭中的主要消费,所需购买的3C电子产品不仅包含个人使用的,还包含家庭共同使用的,因此相较于年龄偏小的人群购买的3C电子产品种类更多,更换3C电子产品的频率更频繁,因此年龄对3C电子产品消费金融使用意愿有正向影响。

2.使用返利程度对使用意愿有正向显著影响。调查发现目前消费金融使用过程中往往伴随着一系列返利活动,包括积分抽奖、奖品兑换、专属折扣等。显然返利程度越大,消费者为获得这种额外收益而使用消费金融的意愿越大。因此在购买3C电子产品时,当通过消费金融的方式购买能获得积分抽奖、奖品兑换、专属折扣等机会时,即使在现金充足的情况下,人们通常也会优先选择使用消费金融的方式来购买。因此返利活动在一定程度上会加大人们对3C电子产品消费金融的使用意愿。

3.使用3C电子产品消费金融的便捷程度对使用意愿有正向显著影响。即使用该方式购买3C电子产品越便捷,人们越愿意去使用。这一结论符合常理,因此提升3C电子产品消费金融服务的便捷程度是很有必要的。尤其是现在这个发展初期,许多流程和规定都还有改进空间,在保证服务品质的条件下,去繁化简对吸引更多的消费者有很大的帮助。

4.手续费用和利息费用的多少对3C电子产品使用意愿有反向显著作用。手续费用和利息费用越多,使用意愿越小,手续费用和利息费用越少,使用意愿越大。这表明消费者都是希望以最少的成本来获得最大的效用的,低额的手续费与利息,可以吸引更多消费者来使用3C电子产品消费金融。但是消费金融公司又是希望自己的利益最大化。因此在制定手续费与利息时,不能单一考虑单笔收益的高低,还应综合消费者的意愿偏好,在使用意愿与手续费用和利息费用之间寻求一个均衡点,在这个均衡点上才可能使消费金融公司获得最大利益。

5.使用3C电子产品消费金融时,消费金融公司的服务品质对使用意愿有正向显著影响。服务品质越好,使用意愿越强烈。现如今,越来越多的人们追求品质生活,即在购买东西时不仅会在乎物品本身的质量,还会在意许多购买过程中的细节,如消费金融公司的服务态度与专业性,这些都属于购买过程中的服务品质问题。因此,要想扩大消费者的使用意愿,提升服务态度与服务专业性是十分必要的。

6.新事物接受能力对3C电子产品使用意愿有正向显著影响。即对新事物接受能力越强的人,越有意愿使用3C电子产品消费金融。3C电子产品消费金融就目前来说是一种比较新型的消费方式,大部分人对其不够了解。因此对一些接受新鲜事物能力强的人来说,他们会更愿意去了解,去尝试这种新型消费方式,而对于思想陈旧的人来说,他们更多的是会避免使用。因此,为了扩大消费者的使用意愿,应该加大对3C电子产品消费金融的宣传,让更多的人了解这种消费方式,进而去接受并使用它。

六、总结及建议

随着我国经济社会的不断发展,消费金融的发展环境将不断改善,消费金融公司在我国将迎来崭新的发展机遇。通过我们的研究发现:使用3C电子产品消费金融的用户大多在20~40岁之间,在这个年龄段中年龄越大的用户需要购买的3C电子产品越多,其使用意愿也越强烈。对于消费者而言越高的返利的程度他们越愿意使用3C电子产品消费金融,同时消费金融公司的服务品质、消费金融使用的便捷程度、对3C电子产品消费金融的使用、使用的手续费用和利息费用等因素对于消费者使用意愿也有一定程度影响基于以上研究,我们提出下列建议:

(一)针对年龄制定更精准的营销策略

根据目标客户推出适当的营销活动是消费金融公司设立与发展的前提。如前文所述,使用消费金融的人群年龄多分布于20~40岁之间,是有稳定收入的中低端个人客户,包括年轻人群、年轻家庭,学生。而这个年龄段的用户平时爱使用微信获取信息,故商家可在微信上发放广告推广消费金融。同时也可以将消费金融与微信支付向结合,支持将贷款金额发放到微信账号上等等手段。

(二)提高3C电子产品消费金融使用的返利程度

由前文调研数据显示,返利程度值得消费金融公司重点关注。返利程度越高人们越愿意使用消费金融购买3C电子产品。消费金融公司可以与3C电子产品商家合作推出一系列优惠活动如:使用消费金融可以增加所购买的3C电子产品保修年份,获得商家的提供的3C电子产品购物点券等等。两相结合可以使消费者感受到切实的优惠,提高消费者满意程度,吸引更多人使用消费金融购买3C电子产品。

(三)制定合理的利息费率和手续费费率

消费金融公司提供服务不仅仅会收利息还会收取相应的贷款管理费,客户服务费,以及增值服务费这些费用都是按月收取大概在2%-7%/月,年费率(利息加费用)一般都在30%以上。对于大部用户而言30%的年费费率过高,使用户害怕后期无法还上贷款而不敢轻易尝试消费金融。这不仅会阻碍人们使用消费金融去购买3C电子产品,同时也容易产生不良贷款。所以消费金融公司应根据不同的消费群体制定不同的费率,适当降低利息费率和手续费率,促进更多用户使用消费金融购买3C电子产品。

[1]周弘.中国居民家庭消费信贷理论与实证研究[D].南开大学,2012,(5).

[2]朱婷婷.我国居民消费金融发展的影响因素分析[J].科技创新与生产力,2013,(s5):26-29.

[3]李燕桥.中国消费金融发展的制约因素及对策选择[J].山东社会科学,2014,(3):149-153.

[4]高千子.我国家庭消费金融的影响因素分析[D].集美大学,2015.

[5]许晗俊雄.我国居民消费金融使用意愿影响因素的实证研究[D].哈尔滨工业大学,2015.

[6]李诗田.中国商业银行消费金融业务影响因素的实证分析[J].上海金融,2014,(7):57-62.

[7]孙雷.我国汽车消费金融宏观影响因素的相关性研究[D].复旦大学,2013.

[8]李平女,栗海燕.制约我国消费金融发展因素分析[J].金融经济,2011(12):25-26.

[9]王江,廖理,张金宝.消费金融研究综述[J].经济研究,2010,S1:5-29.

[10]胡建光.我国居民消费金融发展的影响因素分析:1990—2009年[J].甘肃金融,2011,01:58-61.

[11]廖理,张金尘.城市家庭的经济条件、理财意识和投资借贷行为一来自全国24个城市的消费金融调查[J].《经济研究》2011年第增1 期:17-29.

[12]王元龙.关于发展我国消费信贷的若干问题[J].国际金融研究,1999(5):28-31.

[13]张佳鸿.消费者信用卡使用意愿影响因素研究.硕士论文,2008-04.

[14]琳灵宏.消费者行为学[M].台北:五南图书出版公司,1994.

[15]尹世杰.关于消费信贷的几个问题[J].消费经济,2000,16(4):23-27.

[16]孙凤.消费者行为数量研究:以中国城镇居民为例[M].上海:上海人民出版社,2002-01.

[17]龚晓菊,潘建伟.我国消费金融的SWOT分析[N].河北经贸大学学报,2012,33(4),2012-07.

[18]Tufano P.Consumer Finance Annual Review of Financial Economics[M].Boston,Massachusetts:Harvard Business School:2009.

[23]Merton C.Conceptual Framework for Analyzing the Financial Environment,The Global Financial System:A Functional Perspective[J].Harvard Business Press,1995:32-39.

[19]Calem P,Master C.Consumer Behavior and the Stickiness of Credit Card Interest Rate[J].American Economic Review,2005,(85):1327-1336.

本文得到2015年湖北经济学院校级青年科研基金项目“基于信息不对称的互联网金融信用风险研究”的资助,该项目小组的组长:雷景,指导教师:陈义国。