基于作业成本法的生产企业物流成本核算与控制

2017-11-13李达晨王海昊

李达晨,王海昊,姜 越,李 洋

(东北林业大学 工程技术学院,黑龙江 哈尔滨 150040)

基于作业成本法的生产企业物流成本核算与控制

李达晨,王海昊,姜 越,李 洋

(东北林业大学 工程技术学院,黑龙江 哈尔滨 150040)

为了改善按照单一的分配基础分配间接成本导致成本信息失真的传统成本计算方法所带来的问题,从根本上解决传统成本计算方法的缺陷,采用作业成本法进行物流成本核算。通过应用作业成本法对欧派集成家居有限公司的物流作业成本进行详细的计算,确定了在其各项物流作业中,配送作业成本所占的比例最高。通过对主要的物流作业提出控制成本的方法,从而表明作业成本法能为企业物流成本控制的研究提供一定的参考。

作业成本法;物流成本;物流成本核算;物流成本控制;欧派家居

1 引言

我国物流发展起步较晚,从而导致对物流成本的认识也仅仅停留在概念认识的层面上,直至20世纪90年代末期,中国开始致力于物流产业的发展和企业管理水平的提高,物流成本管理也引起了产业界和政府的高度关注,许多学者也对物流成本管理的方法、制度以及管理因素进行了深入的探索[1]。随着经济的发展,我国企业也面临着巨大的物流成本压力,根据中国物流与采购联合会的调查,约56%的生产企业的产成品物流费用占销售额的5%-10%,大约33%的企业成品物流费用占销售额的5%以下,11%的企业成品物流费用占销售额的11%左右。此外,从生产企业原材料物流费用占采购成本的比例看,生产企业原材料物流配送费用占采购成本的比例范围在2%-5%的企业最多,占所有企业的50%左右,其次为原材料物流费用占采购成本在2%以下的企业,原材料物流费用占采购成本在10%以上的企业只占3%左右[2]。因此,为了实现企业的经营绩效,形成良好的竞争力,就要有效合理地组织和管理物流成本[3]。

作业成本法的思想起源最早可追溯到20世纪30年代末,当时的美国会计学家埃里克·科勒(Eric Kohler)发现了在水力发电过程中,直接人工和材料占总成本的比重很低,而间接费用所占总成本的比重却很高[4]。这与传统的成本核算方法所适用的情况不相符。基于此种情况,科勒提出了一种新的思想,并对作业、作业账户、作业会计等进行了定义,会计史上将其思想称为作业成本法的萌芽。国内对作业成本法理论的研究主要是在符合我国基本国情的基础上,以国外的研究成果为主,1955年7月余绪缨教授便在《会计研究》上介绍作业成本法,分析了作业成本法的产生及优势;中国船舶工业总公司也成立了课题组,对作业成本法进行研究探讨[5]。作业成本法是适应现代高科技生产需要而产生的,从我国企业生产经营环境看,虽然总体还不够成熟,但是已经出现了作业成本核算的环境特征[6]。然而,在我国实施作业成本法依然存在着很多问题,许多企业都被不同的阻力所困扰,我国企业应尽快改变思维,逐渐采用作业成本法,为改进企业管理、提高效益做出积极贡献[7]。

2 作业成本法的基本理论

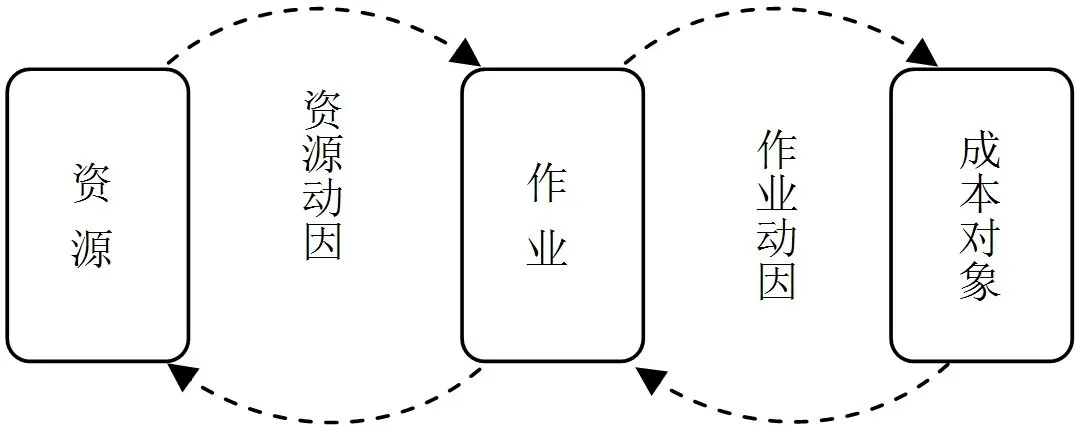

作业成本法是一种以作业为基础,通过对所有作业活动进行动态追踪,根据各项作业费用的消耗情况将成本进行合理分配的一种成本计算方法[8]。它认为生产导致作业的发生,产品耗用作业,作业耗用资源,从而导致成本的产生[9]。

2.1 作业成本法的原理

企业的最终目标是为满足顾客需求、实现投资者的报酬价值最大化,其生产商品或提供服务时消耗作业,作业消耗资源,资源消耗的同时又是价值积累的过程,最终商品和服务就是全部作业的集合[10]。作业成本法的基本原理如图1所示。

图1 作业成本法的基本原理

2.2 作业成本法的计算程序

作业成本法的计算程序如图2所示。

图2 作业成本法的计算程序

3 欧派家居物流成本核算

3.1 欧派家居物流成本核算存在的问题

本文以广东欧派家居集团有限公司作为研究对象,进行物流成本核算与控制。该企业是一家拥有国际化家居产品制造基地的制造企业,是中国整体橱柜、整体衣柜行业的领先品牌。本文通过对欧派家居进行实地调研,结合作业成本法的核算理论对欧派家居的物流活动进行成本核算,发现了欧派家居在物流成本核算方面存在着一些问题。该企业对于物流成本的核算仍然使用传统的成本核算方法,仅对每个月的物流成本做出预测,然后与实际物流成本进行对比,并未针对降低物流成本提出有效的解决措施。在进行物流成本会计核算时,盲目地以自己的经验和理解来进行核算,结果导致最后的物流成本信息失去了真实性和可靠性,这些问题都是由于部门针对物流成本核算没有一个标准的方法而产生,一旦确定了先进的、适合公司物流活动的成本计算方法,就可以根据最后核算出的物流成本有针对性地对物流成本进行控制,从而有效地降低物流成本,提高企业整体利润以及在整个行业的竞争力。

3.2 欧派家居物流作业成本核算

3.2.1 确定各类资源费用。广州欧派集成家居有限公司2013年第四季度(即10-12月)的实际费用见表1。

表1 广州欧派集成家居有限公司2013年第四季度物流部实际费用

该公司物流活动的资源费用组成见表2。

表2 欧派集成家居有限公司物流活动资源费用组成

2013年该公司第四季度月均所提供的各类资源的价值分别为:

人工费用=(∑工资奖金+∑福利费)/3

材料费用=(∑运输费用+∑水电费+∑委托加工+∑材料领用)/3

间接费用=(∑折旧摊销+∑房租+∑办公业务费+∑质量赔款+∑交通差旅费+∑其他费用)/3各类资源项目的具体价值见表3。

表3 欧派集成家居有限公司所提供的各类资源价值

3.2.2 物流作业设计。该公司在运营过程中实施的基本物流服务所进行的物流作业主要有:(1)根据订单需求进行订单处理,即订单处理;(2)家具包装好后运至仓库,即入库作业;(3)货物在仓库的保管业务,即仓储作业;(4)将货物搬出仓库,即出库作业;(5)将家具运送至指定经销门店,即配送作业。

由于入库作业与出库作业都是由装卸搬运作业产生的,所以欧派家具的物流作业可分为4个作业中心,分别为订单处理作业中心、装卸搬运作业中心、仓储作业中心以及配送作业中心。

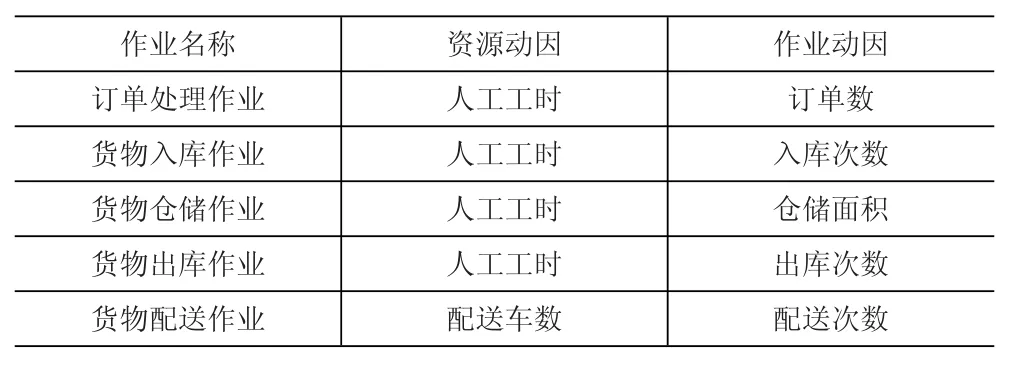

3.2.3 确定各项物流作业的成本动因。分析欧派集成家居有限公司各项物流作业及其相应的成本动因,见表4。

表4 各项物流作业及成本动因

3.2.4 确定各项物流作业的资源消耗价值。分析欧派集成家居有限公司物流作业中心的资源消耗,确定各项物流作业的资源消耗价值,见表5。

表5 各项物流作业的资源消耗价值

3.2.5 计算各项物流作业中心的总成本及单位成本。分析欧派集成家居有限公司各项物流作业,并确定各项物流作业的资源消耗价值,归集其各项物流作业成本,具体如下:

(1)订单处理作业。欧派集成家居有限公司订单处理作业成本类型及费用明细见表6。欧派集成家居有限公司月均订单处理成本为58 102.63元。

表6 欧派集成家居有限公司订单处理作业成本类型及费用明细

(2)装卸搬运作业。欧派集成家居有限公司装卸搬运作业成本类型及费用明细见表7。可以看出,欧派集成家居有限公司月均装卸搬运成本为209 900元。

表7 欧派集成家居有限公司装卸搬运作业成本类型及费用明细

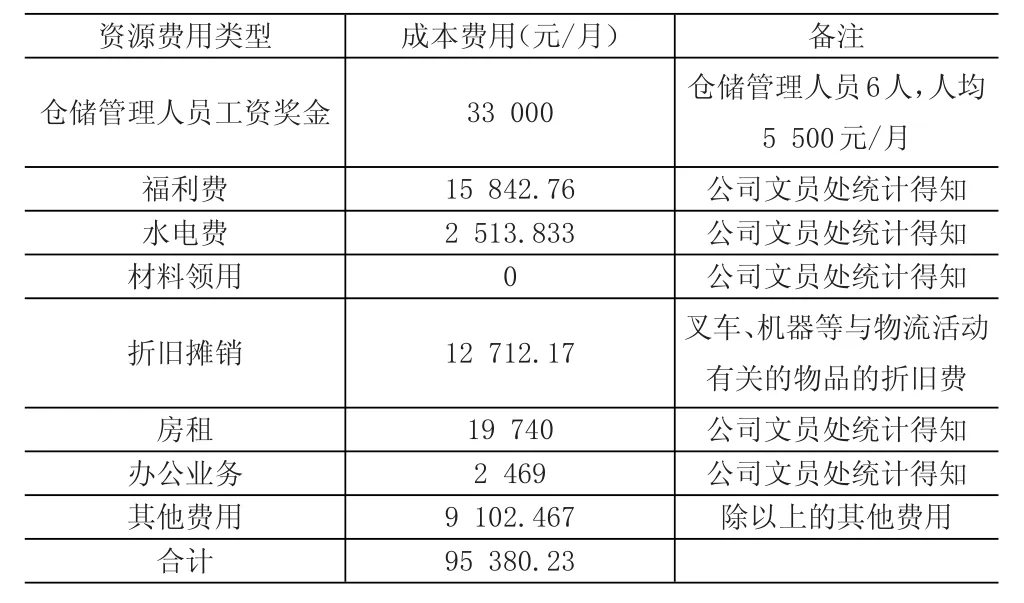

(3)仓储作业。欧派集成家居有限公司仓储作业成本类型及费用明细见表8。欧派集成家居有限公司月均仓储成本为95 380.23元。

表8 欧派集成家居有限公司仓储作业成本类型及费用明细

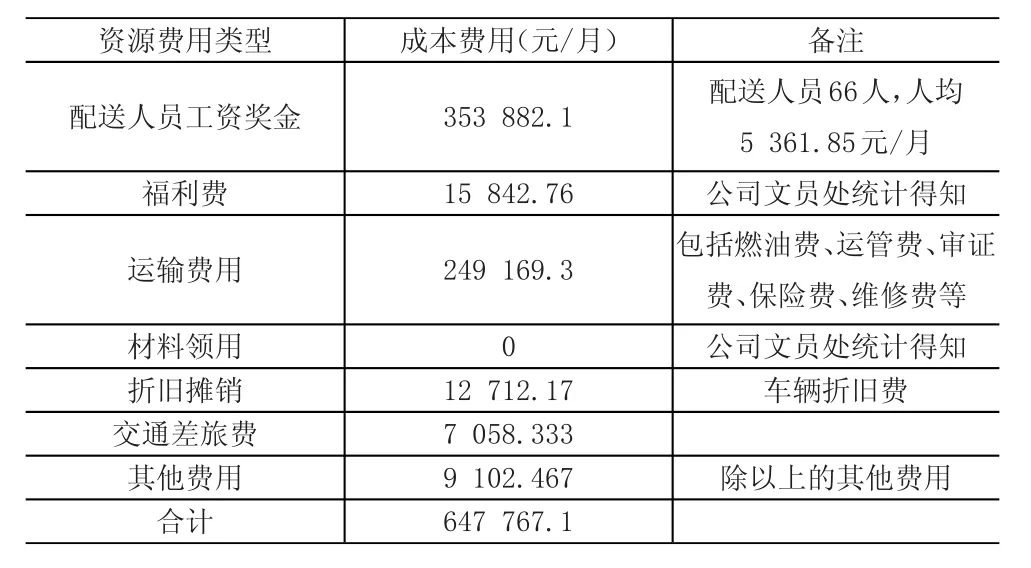

(4)配送作业。欧派集成家居有限公司配送作业成本类型及费用明细见表9。从表9可以看出,欧派集成家居有限公司月均配送成本为647 767.1元。

表9 欧派集成家居有限公司配送作业成本类型及费用明细

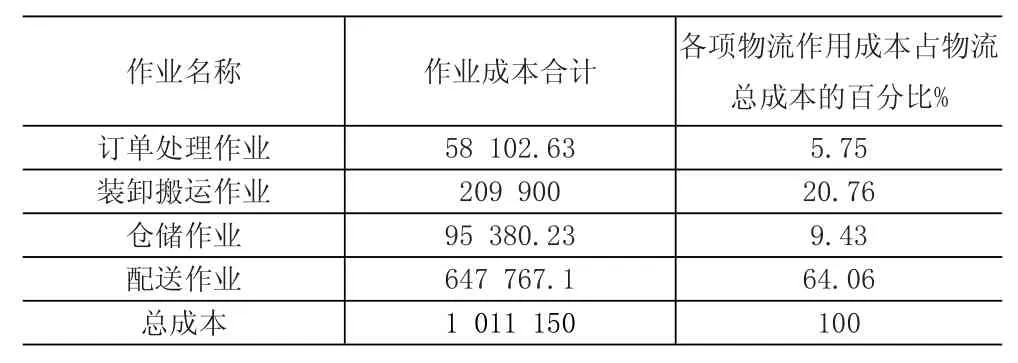

根据对以上4项物流作业成本的核算,可得知欧派集成家居有限公司2013年第四季度月均各项物流作业的总成本,见表10。

表10 欧派集成家居2013年第四季度月均各项物流作业的总成本

3.2.6 各项物流作业中心的成本分配。通过以上对欧派集成家居有限公司的分析与计算,可得到公司各项物流活动所产生的作业成本按作业动因量的分配,见表11。

表11 欧派集成家居有限公司物流作业动因分配率

4 欧派家居物流作业的成本控制

4.1 装卸搬运作业的成本控制

装卸搬运作业的费用是指货物入库与出库过程中产生的费用,这一费用在整个物流活动中所占的比例较高,为20.76%,所以寻求有效的措施降低成本,对提高企业利润有着很大的意义。控制装卸搬运作业的成本关键在于提高各个环节的工作效率,主要措施包括减少搬运次数,缩短车间与物流仓库之间的距离,装卸搬运机械化、标准化,合理安排货物的装卸搬运。

4.2 仓储作业的成本控制

仓储作业的费用是指货物生产好后,从车间运到物流仓库保管这段时间所产生的费用。由于公司有专门的保管原材料的仓库,所以此物流仓库只相当于成品的中转站,因此其成本占物流活动总成本的比例较小,为9.43%。仓储成本是企业增加盈利的“第三利润源”,也是企业加强竞争力、求得生存和扩展的主要保障。合理的利用仓储资源,也可以达到控制成本的目的[11]。

仓储作业成本控制的关键在于仓库的合理布局。降低仓储成本有以下几种方法,分别为:(1)合理规划仓库结构和仓库的空间布局。(2)采用存储定位系统,提高仓储作业效率。(3)合理控制库存量。(4)加强仓库内部管理,降低日常开支。

4.3 配送作业的成本控制

配送作业的费用是指成品从物流仓库运送至各经销商时产生的费用。由于欧派家居集成有限公司的产品都是定制产品,每日接单量都很大,且数量不固定,这就导致其配送效率不高,因此其成本在整个物流活动中所占的比例也最高,为64.06%,所以配送作业的成本控制是关键。

其成本控制的关键在于提高配送作业水平,主要有以下几方面:

(1)加强配送的计划性。在配送活动中,由于公司的特殊性,总是有临时配送、紧急配送或无计划性的随时配送等经常发生,这些情况都会大幅度增加配送成本,同时也会降低设备、车辆的使用率。所以在配送过程中,应该针对商品以及顾客的特性,制定不同的配送计划和制度。

(2)加强配送相关环节的管理。配送活动是一系列活动的组合,加强其管理,就要采用先进的技术和装备,加强经济核算,提高配送效率,减少货物的周转,加快配送速度,扩大配送量,从而降低成本。

(3)确定合理的配送路线。配送路线合理与否对配送的速度、成本、效益有着很大的影响,因此采用科学的方法确定合理的配送路线是配送的一项重要工作。

(4)建立自动管理系统,提高配送效率。在配送活动中,分拣、配货占了较大的比重,如果在这个环节建立自动管理系统,就可以准确、快速、高效地完成,提高工作效率,降低配送费用。

(5)进行合理的车辆配载。充分利用车辆的有效面积,尽量使车辆满载,从而降低运输费用。

5 结语

本文通过运用作业成本法,对广州欧派集成家居有限公司的物流作业成本进行核算分析,得出以下结论:作业成本法可以用来核算欧派集成家居有限公司的各项物流成本,并通过核算出的物流成本有针对性的对欧派集成家居有限公司的物流成本进行控制。

在该公司的所有与物流活动有关的作业中,配送作业的成本占物流总成本的比例最高,达到64.06%;其次为装卸搬运作业,占物流总成本的比例为20.76%;再次是仓储作业,占物流总成本的9.43%;最后是订单处理作业,占物流总成本的5.75%。由此可以看出,配送作业的成本是影响欧派家居整个物流水平的关键因素。通过加强配送的计划性并加强配送相关环节的管理,提高配送效率,同时最大限度地降低设备及车辆的使用率,可以很大程度上降低配送成本,从而降低欧派家居的物流成本。而对于其他几种作业,也可以通过各种方法降低其物流成本。这说明在欧派家居的物流成本控制方面还有很大的空间,只要有针对性地对各个作业进行改进,物流成本可以有明显的降低,企业的竞争力也会因此而上升。

[1]宋华,王岚.中国企业物流成本管理现状与发展[J].中国人民大学学报,2009,(4):89-96.

[2]中国物流与采购联合会.中国物流年鉴2004[M].北京:中国社会出版社,2004. [3]宋华.中国企业物流业务外包的调查与分析[J].当代财经,2007,(3):61-66.

[4]耿玮,于金秋.关于作业成本法产生与发展的探讨[J].黑龙江财会,2001,(3):10-11.

[5]发展和改革委员会经济运行局,南开大学现代物流研究中心.中国现代物流发展报告2007[M].北京:机械工业出版社,2007.

[6]韩丽琴,王忠伟.浅析家具生产企业物流成本管理[J].物流工程与管理,2011,33(2):42-43.

[7]欧阳清,万寿义,张先治.成本会计学[M].大连:东北财经大学出版社,2001.

[8]黄朝霞.关于作业成本管理在我国企业中应用的分析[J].企业导报,2013,(14):59-60.

[9]崔露,许小君.作业成本法在企业物流成本核算中的应用研究[J].物流技术,2014,33(1):232-234.

[10]王平心,于洪涛.张枫.作业成本法的产生及其新发展[J].西安交通大学学报(社会科学版),2001,21(1):30-34.

[11]杨丹,杨学春.基于作业成本法M家具公司的物流成本分析与控制[J].森林工程,2013,29(5):79-85.

[12]秦珊珊.估时作业成本法在电子商务企业的运用[J].财会通讯,2017,(14):62-65.

[13]杨燕国.作业成本法在物流企业中的应用[A].AEIC Academic Exchange Information Centre,China.Advances in Humanities and Social Science Research(Advances in Social Science,Education,and Humanities Research Vol.91)[C].AEIC Academic Exchange Information Centre,China,2016.

[14]王小芳.作业成本法在物流企业的应用及研究[J].现代商业,2016,(36):141-142.

[15]左文.作业成本法在企业成本管理中的应用[J].知识经济,2015,(4):115-116.

Logistics Cost Accounting and Control of Manufacturing Enterprises Based on ABC

Li Dachen,Wang Haihao,Jiang Yue,Li Yang

(School of Engineering&Technology,Northeast Forestry University,Harbin 150040,China)

In this paper,in order to solve the issue of cost information distortion caused by the traditional costing means,we approached the accounting of logistics cost using activity-based costing,and then through a detailed calculation of the logistics operation cost of OPPEIN Furniture Co.,Ltd.,using this method,found out that distribution was the highest among all logistics processes in terms of operation cost.At last,we proposed the specific means of cost control for all major logistics operations.

activity-based costing;logistics cost;logistics cost accounting;logistics cost control;OPPEIN Furniture

F253.7

A

1005-152X(2017)10-0121-05

2017-07-08

2017年度黑龙江省高等教育教学改革研究项目;2017年中国物流学会、中国物流与采购联合会研究课题计划(2017CSLKT3-029)

李达晨,女,黑龙江大庆人,研究方向:供应链管理;李洋,通讯作者,女,黑龙江肇东人,博士,副教授,研究方向:供应链管理。

10.3969/j.issn.1005-152X.2017.10.024