反向收购会计处理困惑及其解决

2017-11-10副教授

黄 申(副教授)

反向收购会计处理困惑及其解决

黄 申(副教授)

反向收购的经济实质与法律形式的不统一,导致了其会计处理的特殊性。通过对具体示例的分析发现,基于现有会计处理规定的反向收购会计处理存在权益结构与法律规定的冲突、子公司增发的处理困惑、少数股权的处理困惑,提出综合考虑法律形式与经济实质,协调两者的冲突编制新的调整分录的建议。

反向收购;会计处理;法律形式;经济实质

反向收购是公司向控股股东之外的投资者大比例增发股份,使公司控制权转移的行为。因反向收购存在法律形式与经济实质的冲突,导致其会计处理较为特殊,但现有的相关法规对其会计处理的规定不够具体,从而导致了处理的困惑。

一、现有会计处理之解析

反向收购中的“反向”,首先表现为控制权的反向,即发行方(多为上市公司)虽然控制了其他公司,但因股份发行比例过大使得认购方(其他公司原股东)反而控制了发行方;其次表现为会计处理的反向,因为在经济实质上,认购公司原股东控制了发行公司,故而认购公司为母公司且以账面价值列报,发行公司为子公司且以公允价值计量。反向收购的会计处理,多源自财政部会计司编写的“企业会计准则解释”系列。《企业会计准则讲解2010》中“企业合并”一章介绍了反向收购后的合并报表,但未列示具体分录对其进行解析。

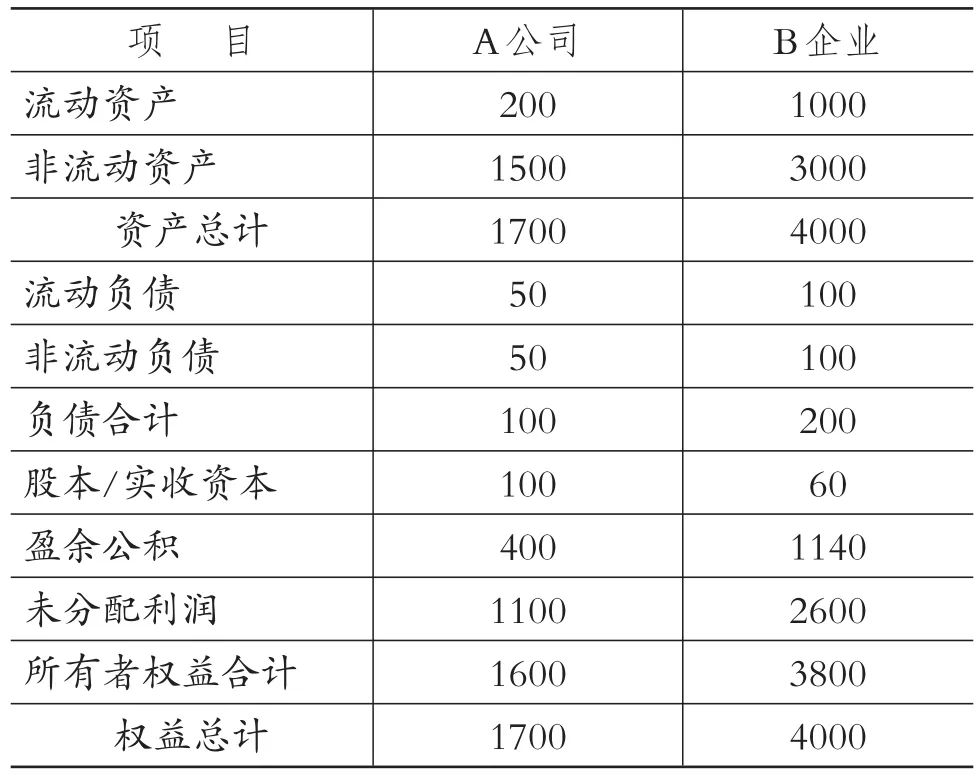

例1:A上市公司与B非上市企业彼此独立,2×17年9月30日A公司定向增发120万股普通股自B企业股东处换得其全部60万股股份(暂不考虑所得税,每股面值1元)。当日,A公司普通股股价为20元/股,B企业股份公允价值为40元/股,A公司除非流动资产公允价值较账面价值高200万元外,其他资产、负债项目的公允价值与其账面价值相同。交易前,A公司及B企业的资产负债表如表1所示。

表1 A公司及B企业合并前的资产负债表单位:万元

1.控股合并的处理。在法律形式上,A公司通过增发获得了B企业100%的股权;而在经济实质上,B企业原股东拥有A公司54.55%[120÷(100+120)×100%]的股份,具有绝对控制权,且通过A公司间接控制了曾经拥有的B企业。此时,会计处理应遵循“实质重于形式”原则来进行。

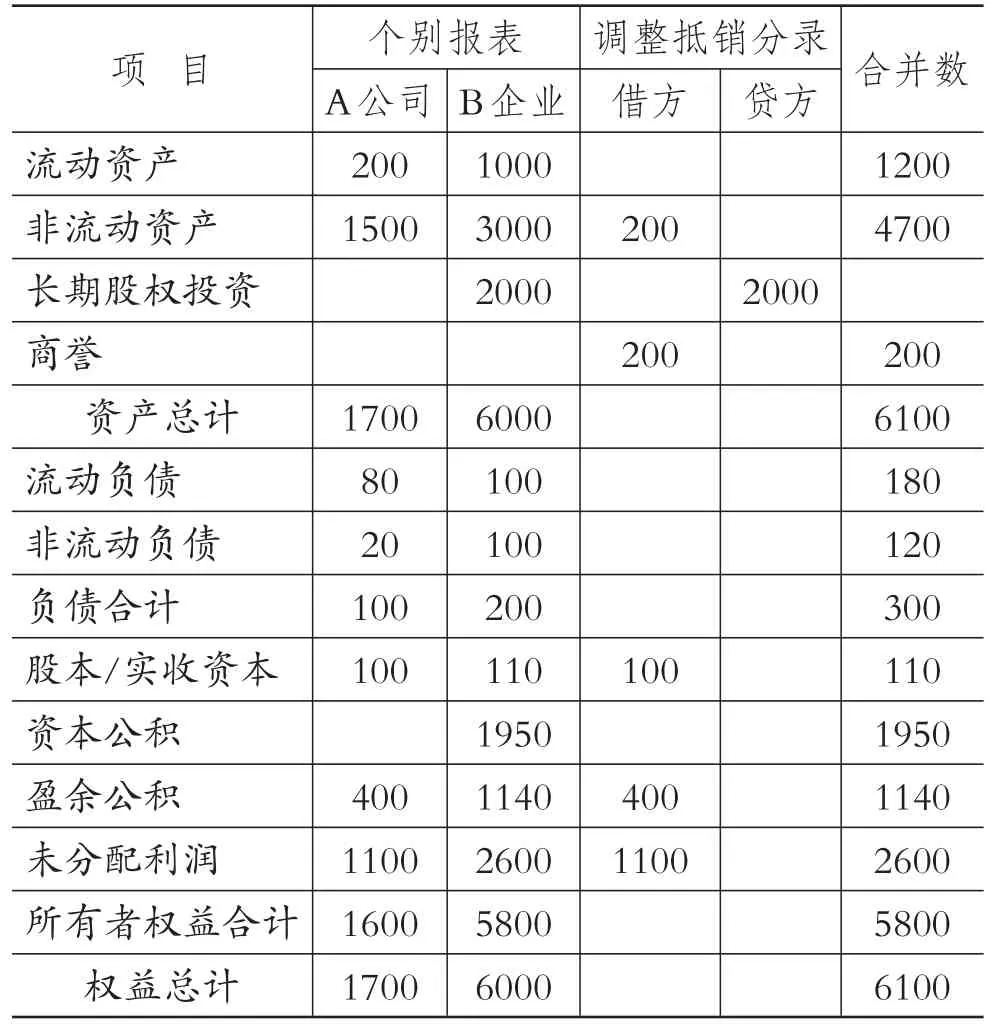

根据经济实质,B企业为母公司,需要对其原股东控制A公司的情况进行处理。B企业原股东要在B企业中拥有54.55%同样控股比例则要发行50万股(60÷54.55%-60),该股份公允价值2000万元(50×40)即为合并成本。控股合并的会计分录为:借:长期股权投资2000;贷:实收资本50,资本公积1950。

2.合并抵销的处理。根据经济实质,A公司净资产公允价值为1800万元(1600+200),则购买商誉价值为200万元(2000-1800)。在合并报表中,A公司为子公司,应以公允价值(考虑差额200万元)列报。因此,在购买日企业合并的抵销分录为:借:股本100,盈余公积400,未分配利润1100,非流动资产200,商誉200;贷:长期股权投资2000。

根据上述分录,编制购买日合并工作底稿如表2所示:

表2 A公司2×17年9月30日合并工作底稿单位:万元

二、会计处理结果存在的问题及解决方法

前述会计处理看似清晰,其实存在如下问题:

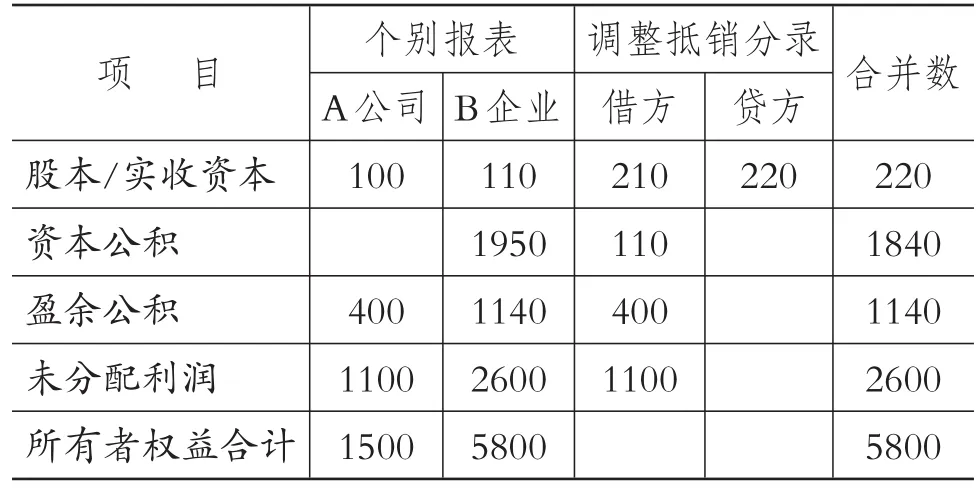

1.权益结构与法律规定的冲突。上述结果尊重了经济实质但忽视了法律形式,导致合并会计报表中的实收资本(或股本)与其法人营业执照中的注册资本不一致。为此,《企业会计准则讲解2010》明确要求,“在合并财务报表中的权益结构应当反映法律上母公司的权益结构,即法律上母公司发行在外权益性证券的数量及种类。”因此,需要增加一笔调整分录,以使注册资本合法、准确。但基于B企业控制A公司的经济实质,所有者权益总额不需调整,故仅将B企业实收资本调整为A公司的股本即可,其差额为资本公积。会计分录为:借:实收资本110,资本公积110;贷:股本220。

此时,可获得权益结构准确且合法的合并报表,其所有者权益部分如表3所示:

表3 A公司2×17年9月30日合并报表(所有者权益部分) 单位:万元

2.子公司增发的处理困惑。前述控股合并分录是根据B企业原股东控制A公司的经济实质而编制,但法律形式却是A公司而非B企业发行了120万股,是否要对其进行会计处理?对此,《企业会计准则讲解2010》中指出,应根据长期股权投资准则的规定,对A公司增发股票行为进行处理:借:长期股权投资2400(120×20);贷:股本120,资本公积2280。

但《企业会计准则讲解2010》指出该分录仅体现在A公司个别报表而不是合并报表中,这是为了避免后续抵销的困惑。因为后续抵销是母公司对子公司的长期股权投资与子公司所有者权益进行抵销,差额为少数股东权益、商誉等。若考虑A公司增发股票(法律上对B企业控股合并)的会计分录,就不能再同时考虑B企业(经济上控股合并A公司)的会计分录,如此就会导致A公司自己的长期股权投资与所有者权益合并抵销,产生了抵销主体、逻辑关系上的困惑。但若不考虑A公司增发股份的行为则与事实不符,故《企业会计准则讲解2010》要求在个别报表而非合并报表中反映,但该规定依然有违客观事实。

对此,在尊重法律形式前提下考虑经济实质才是解决之道。对法律形式与经济实质冲突的协调将会形成新的会计分录:①A公司增发的会计分录,应以其股票面值(法律形式)贷记“股本”科目,以B企业控股的合并成本(经济实质)借记“长期股权投资”科目,差额为资本公积。②合并抵销分录,首先应基于法律形式借记B企业(认购方)的实收资本,贷记A公司对B企业的长期股权投资,然后基于经济实质借记A公司(子公司)的盈余公积、未分配利润,差额为以经济实质确认的商誉、少数股东权益等。

3.少数股权的处理困惑。若B企业并非全部股东都参与认股(换股)活动,则会导致少数股东权益的出现。该少数股东权益会在合并抵销分录中以贷记“少数股东权益”的形式出现,但其借方报表项目为何?是增加一项长期股权投资的资产,还是减少归属于母公司的所有者权益?

若增加一项长期股权投资,会导致合并报表中资产总额的增加。由于并非所有股东参与换股活动,该少数股东权益来自于B企业,实际上默认了A公司应为母公司,显然违背了B企业为母公司的会计实质。减少归属于母公司的所有者权益,是基于经济实质的处理。因为假若B企业仅有90%的股份参与换股活动(见例2),依然要发行50万股(与例1相同),则其资产总额应当相等,符合经济实质,故而调整所有者权益更为合理。

三、完整的会计处理示例

例2:基本数据同例1,但B企业仅90%的股份参与认购A公司增发股份。此时,A公司仅需要增发普通股108万股(60×90%×2);其增发行为完成后,参与认购的B企业原股东拥有的增发后A公司股权比例为51.92%[108÷(100+108)×100%]。

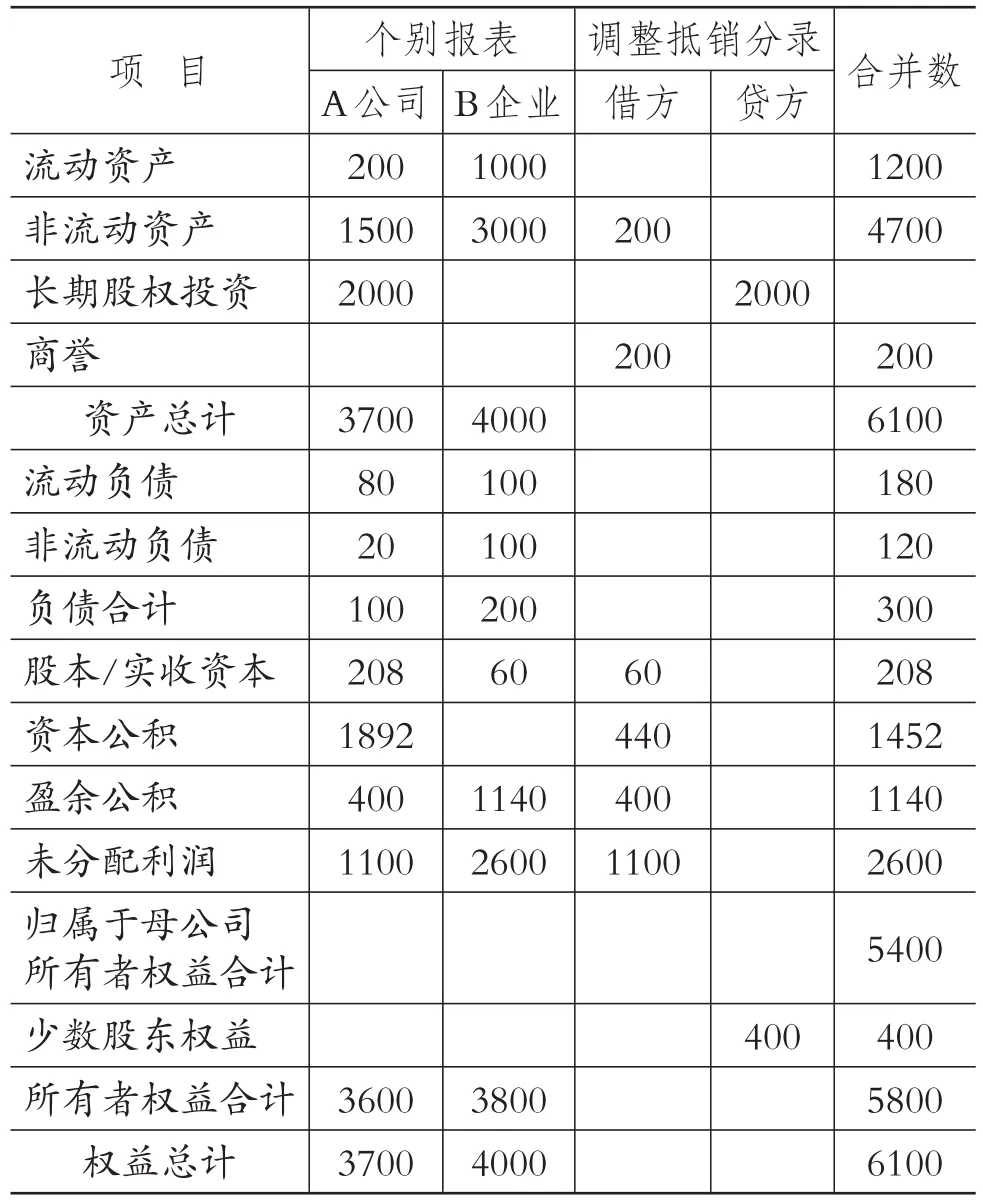

1.控股合并的处理。首先根据经济实质来计算合并成本。因属反向收购,故要计算B企业原股东需要发行股份的数量:60×90%÷51.92%-60×90%=50(万股)。该50万股的公允价值(合并成本)为2000万元(50×40)。然后根据对经济实质与法律形式的协调编制分录,其中经济实质表现为B企业的合并成本2000万元,法律形式表现为A公司增发了账面价值为108万元的普通股,控股合并的会计分录为:借:长期股权投资2000;贷:股本108,资本公积1892。

2.合并抵销的处理。首先根据经济实质计算商誉等,其中子公司A的净资产公允价值为1800万元(1600+200),则购买商誉为200万元(2000-1800),确认10%的少数股东权益,B企业净资产为400万元(4000×10%),应抵销A公司的盈余公积与未分配利润等金额。然后根据法律规定确认应抵销A公司的长期股权投资与B企业的实收资本,分录借贷差额调整资本公积,故而前述经济实质中并不需要抵销A公司资本公积,否则会与此处重复。会计分录为:借:实收资本60(B公司),盈余公积400(A公司),未分配利润1100(A公司),非流动资产200(A公司),商誉200(B公司),资本公积440(平衡数);贷:长期股权投资2000(B公司),少数股权权益400(B公司)。

此时可获得A公司合并工作底稿,如表4所示:

表4 A公司2×17年9月30日合并工作底稿单位:万元

表4与表2的“合并数”列资产总计、负债合计、所有者权益合计金额均一致,表4与表3的所有者权益合计合并数一致。表4的调整分录体现了经济实质与法律形式的完美协调,思路清晰且易于操作。

财政部会计司编写组.企业会计准则讲解2010[M].北京:人民出版社,2010.

王文红.试析反向购买的会计处理[J].财会月刊,2017(10).

F234

A

1004-0994(2017)31-0042-3

浙江省哲学社会科学规划课题(项目编号:16NDJC152YB)

作者单位:西京学院会计审计信息学研究中心,西安710123