金融创新、金融脱媒与信用货币创造①

2017-11-10李宏瑾苏乃芳

李宏瑾,苏乃芳

(1.中国人民银行 研究局,北京 100800;2.中国人民银行 营业管理部,北京 100045)

·金融与投资·

金融创新、金融脱媒与信用货币创造①

李宏瑾1,苏乃芳2

(1.中国人民银行 研究局,北京 100800;2.中国人民银行 营业管理部,北京 100045)

近年来,随着利率市场化改革的加快推进和基本完成,中国以银行理财和互联网金融为代表的金融创新和金融脱媒迅猛发展,传统的以货币供应量为中间目标的数量型货币调控效果日益下降。本文以余额宝为代表的互联网金融创新和金融脱媒为例,从信用货币创造理论出发,构建了考虑金融脱媒情形的货币供给和货币乘数模型,并利用中国数据进行了检验。结果表明,金融创新和金融脱媒使传统以银行存款为媒介的信用货币创造机制更为复杂,进一步扩大了存款的货币乘数边际效应,货币供给的可控性更加困难。在金融改革和金融体系深化发展的当下,中国的货币政策亟需向价格型调控转型,本文对此提供了理论支持。

金融创新;金融脱媒;货币供给;货币乘数;互联网金融

一、问题的提出

长期以来,中国采取了数量为主的货币调控模式,以货币供应量作为货币政策最主要的中间目标,通过法定准备金率和公开市场操作等手段调节市场流动性和基础货币,从而实现物价产出等货币政策最终目标。但是,从各国实践来看,20世纪70年代以货币数量为中间目标的货币主义实践效果并不理想,即使是沃尔克时代也未能有效控制货币供应量。在利率市场化的大背景下,以规避利率上限为目标的金融创新迅猛发展,金融产品的替代性大大提高,交易账户和投资账户间、广义货币与狭义货币间的界限越来越模糊,货币数量与物价产出的关系越来越不稳定。为此,各国不得不频繁修订货币统计口径和政策目标,并最终放弃货币数量调控方式。1998年取消信贷规模管理制度并转向间接货币调控后,中国就一直存在着有关数量调控和价格调控的争论。虽然受金融体系发育程度、货币传导机制和计划经济思维等因素的影响,货币数量调控具有一定的合理性,但夏斌和廖强[1]很早就指出,货币供应量已不适宜作为中国货币政策的中间目标。特别是随着经济金融的深化发展和货币传导机制的健全完善,在利率市场化加快推进和存贷款利率管制基本取消的当下,向以利率为主的价格型货币调控模式转型的必要性和迫切性日趋上升。

货币数量调控实际上隐含着外生货币假设并与货币数量论密切相关。以Friedman为代表的货币主义认为,货币乘数和货币流通速度是稳定的,中央银行可以通过调整存款准备金率控制货币供应数量,从而影响物价和经济增长[2-3]。货币主义经济学家大多认为,尽管货币供给是由中央银行和商业银行等金融主体共同决定的,货币供给模型因金融体系的深化而变得越来越复杂,但如果充分考虑经济主体行为并进一步完善货币乘数,中央银行仍可以有效控制基础货币和货币供给[4-5]。然而,随着金融创新和技术的发展,货币外生论和货币乘数理论面临巨大的挑战。不过,各国的实践表明,货币往往具有内生性质,这逐渐被理论界所认同。正是基于货币内生论,在实际操作中,中央银行只能根据货币需求调节基础货币和货币供给,在此情况下,中央银行应当外生设定货币价格(利率)而非(基础)货币数量。由此,20世纪80年代以来,各国中央银行均逐渐放弃货币数量目标制并重新转向利率为主的货币价格调控。早在Poole[6]有关货币调控方式的理论分析中,根据货币政策最终目标的不同及经济冲击性质的差异,货币数量调控和价格调控各具优势,当经济不确定性(随机冲击)主要来自商品市场时,货币数量作为中间目标较为合适,若经济不确定性来自金融市场,则应选择利率价格目标。Poole[6]很好地解释了当时各国发生的金融创新浪潮及由此引发的货币调控方式的变化趋势。随着金融创新和金融深化,货币需求稳定性的下降迫使各国不得不由货币数量调控转向利率价格调控。

近年来,中国利率市场化改革加快推进,以银行理财和互联网金融为代表的金融创新迅猛发展,以货币供应量为中间目标的数量型货币调控效果日益下降,这也是2011年中国人民银行公布社会融资规模并修订广义货币统计口径的重要背景。国内有学者根据Poole[6]的模型对中国的情况进行实证分析表明,随着利率市场化改革的推进、金融创新和金融市场的发展,中国以货币数量作为中间目标的效率日趋下降并应逐渐向利率价格型调控转变[7]。不过,这些实证分析在金融创新的衡量和结果的稳健性等方面仍存在疑问。更主要的是,Poole[6]是从货币需求冲击的性质进行分析,并未说明金融创新对货币供给和货币传导机制的具体影响。

在金融创新的浪潮下,各国普遍出现了金融脱媒现象,对货币传导机制和货币调控产生了重要影响。金融脱媒最初是指20世纪60年代以来美国存款利率管制时期,当市场利率水平高于存款机构可支付的存款利率水平时,存款机构的存款资金流向收益更高的证券市场,从而限制了银行可贷资金的现象。正是由于金融创新和金融脱媒的发展,货币政策传导的利率渠道有效性大大加强,信贷渠道的作用则有所下降[8],对中国的实证分析也支持了这一点[9]。但是,有关金融创新和金融脱媒的研究大多侧重于分析其对货币传导机制或货币需求的影响,并未讨论货币供给机制的具体变化。

货币数量调控的前提是中央银行能够有效控制货币供给。在信用货币条件下,即使中央银行完全有能力控制基础货币数量,货币乘数是否稳定对货币控制也至关重要。虽然完备的统计技术能够更好地预测货币乘数并改善货币数量决策,但正如Moore[10]指出的,如果货币乘数由于经济的影响而不稳定,基础货币又是内生的,那么根据历史数据得到的货币乘数就不能用来预测货币供给。毕竟,信用货币创造理论下,货币乘数有着严格的定义。遗憾的是,货币主义经济学家大多忽视了从信用货币创造的角度讨论货币乘数,而是出于分析简便的考虑侧重于讨论货币乘数的具体形式或基础货币的范围[11-12],但这其实与信用货币创造本身无关,简化处理方式也是导致货币乘数理论内在矛盾的原因之一[13]。与国外学者类似,国内研究大多也采取了简化的处理方式分析金融创新对货币乘数的具体影响[14],或仅是从银行贷款会计分录及商业银行资产负债变化分析信用货币创造及金融业务的多样化对货币创造的影响[15-16]。

在存贷款利率管制基本取消的情况下,中国已进入以市场化利率形成和调控机制为核心的深化改革新阶段。金融创新的迅猛发展在促进金融深化的同时,累积了大量的金融风险。2017年初,中国开始将银行表外理财纳入宏观审慎政策评估(MPA),监管部门也加强了监管要求。2017年5月和6月M2增速降至10%以下的历史低位,与12%的年初目标存在较大差距,由此引发了各方的广泛关注,金融创新活动的变化是重要的影响因素。因此,本文从最基本的信用货币创造模型出发,分析金融创新和金融脱媒对货币乘数及货币供给的具体影响,从而说明即使是基础货币具有外生性(也即中央银行能够控制基础货币),数量型货币调控效率也将随着金融创新和金融脱媒的发展而下降。

二、信用货币创造基准模型及其检验

(一)信用货币创造与金融脱媒

传统的货币创造理论中,货币供给过程有三个参与者:中央银行、银行(即存款机构)及公众(包括个人和非存款机构)。中央银行发行基础货币,公众保留一部分现金并将剩余资金存入银行,银行出于法律规定及清算要求保留一部分准备金后,将剩余存款发放贷款,贷款又重新存放在银行体系中,由此派生出一笔新的存款,如此往复,整个银行体系将产生数倍于原始存款的派生存款,实现货币的多倍扩张。即使银行并不完全发放贷款,而是投向资金市场(如买入债券或同业拆放),那么债券发行者或资金吸收方最终仍会通过投资将这部分资金以存款的形式存入银行,其过程与银行发放贷款是一致的。因此,在信用货币体系下,货币就是指银行的存款负债及公众保留的现金。在这一货币创造的扩张中,货币乘数的定义就是指货币供给量与基础货币的比值,反映了银行体系信用派生的能力。传统的Friedman和Schwartz[3]货币乘数为:m=(C+D)/(C+R)=(c+1)/(c+r),其中,C表示流通中的现金,D表示银行存款,R表示准备金,c表示现金比率,r表示准备金率。

在信用货币的创造过程中,最关键的是公众资金仅存入银行。如果公众资金并不存入银行,而是投向其他金融产品,那么这部分资金将不体现为银行存款负债,这对信用货币创造过程产生重要影响。因此,从传统信用货币创造的角度出发,本文所指的“媒”仅指银行(或存款性金融机构),金融脱媒即指在利率管制下为追求更高收益通过金融创新使资金并不流向银行体系。随着金融市场的发展,金融脱媒进一步泛指不通过银行中介机构进行的金融交易,并由金融负债方扩展至资产方。但毕竟利率市场化是金融创新和金融脱媒的重要背景,随着利率管制Q条例的取消,本文所指的狭义金融脱媒现象也将随之消失。因此,从货币创造角度仅分析负债方的狭义金融脱媒情形是合理的。而且,在考虑商业银行的债券投资情形后,更符合资产方的广义金融脱媒含义(即融资不通过银行等金融机构而由资金盈余和短缺者以直接融资的方式进行),这也与商业银行是中国债券市场交易主体的实际情况相符。近年来迅猛发展的银行理财和互联网金融就是非常重要的金融脱媒形式。银行理财产品是银行的表外业务,并不体现在其资产负债表中。以余额宝为代表的互联网金融背后的金融产品主要是货币基金,只是余额宝等以T+0的方式极大地增强了货币基金的流动性。因此,通过考察资金流向银行中介“媒”的变化,就可分析金融创新和金融脱媒对信用货币创造的影响。

(二)考虑金融脱媒情形的信用货币创造模型

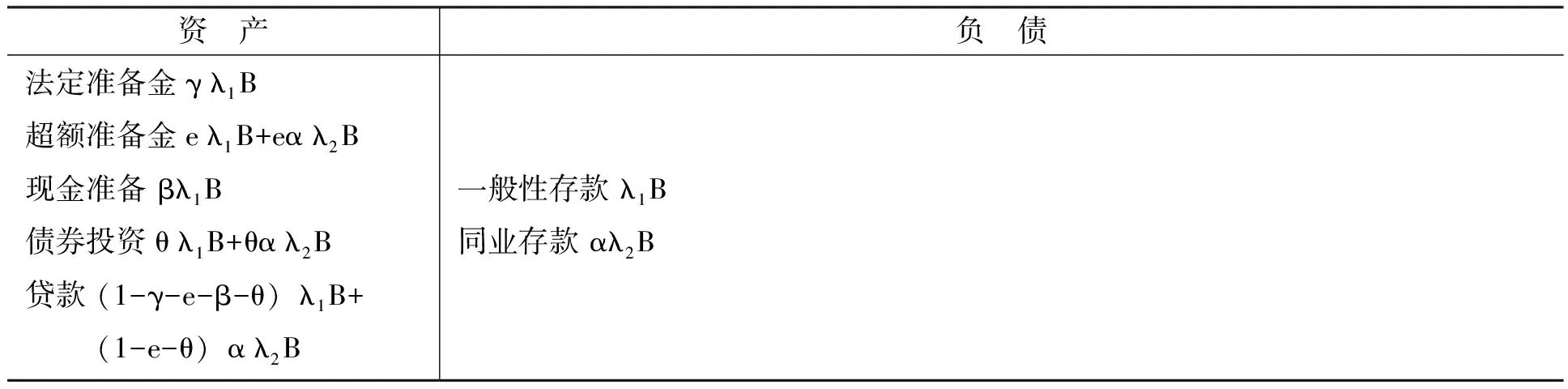

近年来,中国金融创新和金融脱媒迅猛发展,如P2P、众筹等,而以余额宝为代表的互联网金融货币基金和同业存款最为典型,本文以此为例,在传统信用货币创造理论框架下,对银行体系的信用扩张过程进行分析。本文主要根据李宏瑾[17]有关中央银行基础货币和信用货币创造模型的研究,假设中央银行获得新增储备资产(如外汇、债券),并以现金发行方式发行基础货币B,公众将其中λ1倍的现金存入银行,λ2倍的现金购买互联网金融理财产品,保留1-λ1-λ2倍的现金(即存款比率为λ1,金融脱媒比率为λ2)。货币基金得到λ2B资金后,将其中α倍份额以协议存款方式存放同业,剩余1-α倍投向资金市场(如进行债券投资)。此时,货币基金的资产负债表如表1所示。

表1 新增基础货币后货币基金资产负债表

表2 新增基础货币后商业银行资产负债表

银行吸收到存款λ1B后(即通常所说的一般性存款),按照法定准备金率γ向中央银行上缴存款准备金,为满足清算体系需求保留e倍的超额准备金,同时为应对临时提取存款需求和出于审慎经营考虑,保留β倍的现金准备,根据流动性和收益需求将θ倍投资于资金市场(如债券投资),之后银行将剩余1-γ-e-β-θ倍资金发放贷款。同时,银行吸收同业存款αλ2B后,虽然不需要上缴法定准备金,但仍保留e倍的超额准备资金用于同业清算,θ倍投资于资金市场,将剩余的1-e-θ倍的资金用于贷款。此时,商业银行的资产负债表如表2所示。 无论是贷款者还是债券发行者,最终都要将获得的资金进行投资,从而使这些资金重新进入市场。市场可以再次运用的资金如式(1)所示:

(1-γ-e-β-θ)λ1B+(1-e-θ)αλ2B+θλ1B+θαλ2B+(1-α)λ2B=λ1(1-γ-e-β)+λ2(1-αe)B

(1)

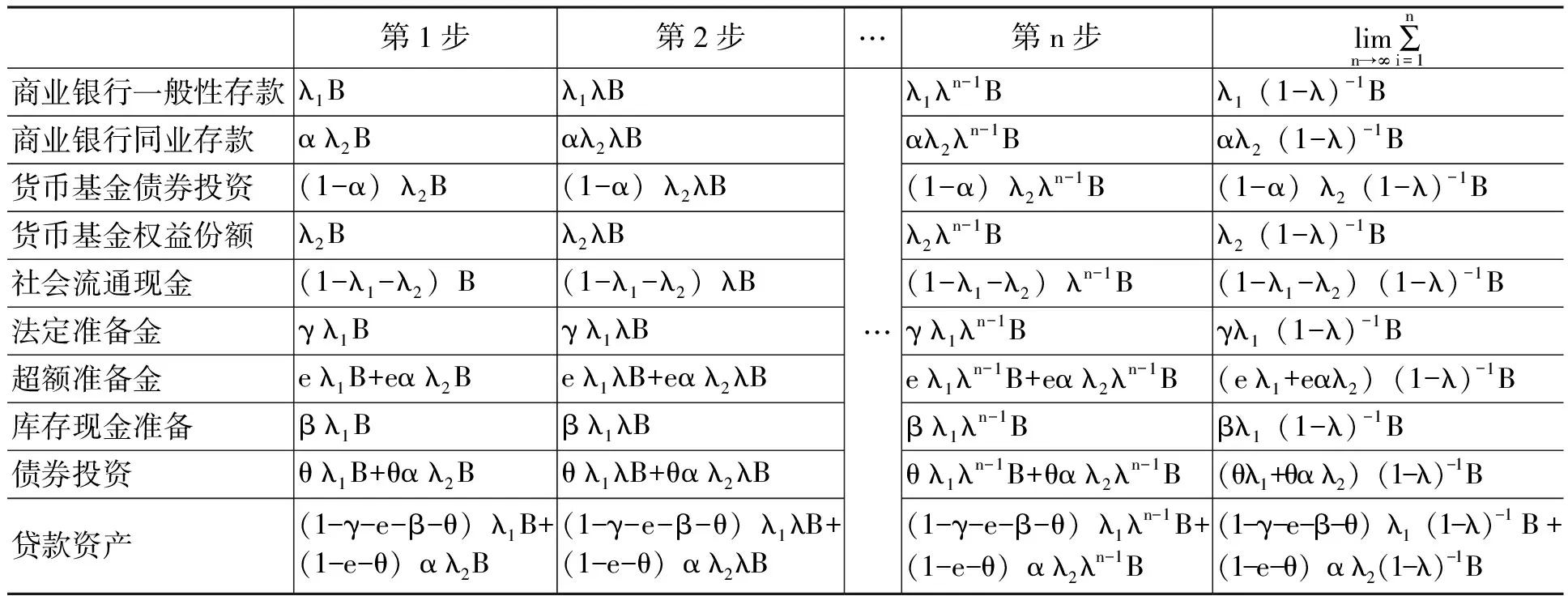

记λ=λ1(1-γ-e-β)+λ2(1-αe),则再次运用的资金为λB。类似于前面的过程,这些资金同样以λ1倍存入银行,λ2倍买入货币基金,并保留1-λ1-λ2倍的现金,此时的现金为(1-λ1-λ2)λB。

货币基金得到λ2λB资金后,将其中α倍作为同业协议存款,剩余1-α倍投资债券。类似地,银行得到λ1λB资金后,同样缴存γ倍的法定准备金和e倍的超额准备金,保留β倍现金准备,并将θ倍和1-γ-e-β-θ倍分别进行债券投资和发放贷款,吸收αλ2λB同业存款后将e倍资金用于同业清算,θ倍和1-e-θ倍资金分别投资债券和贷款。上述过程如此循环无限往复下去(n→∞),最后将每一步过程进行加总,就可以得到商业银行和货币基金资产负债及社会中流通的现金情况,如表3所示。

表3 金融创新下商业银行和货币基金资产负债及社会流通现金

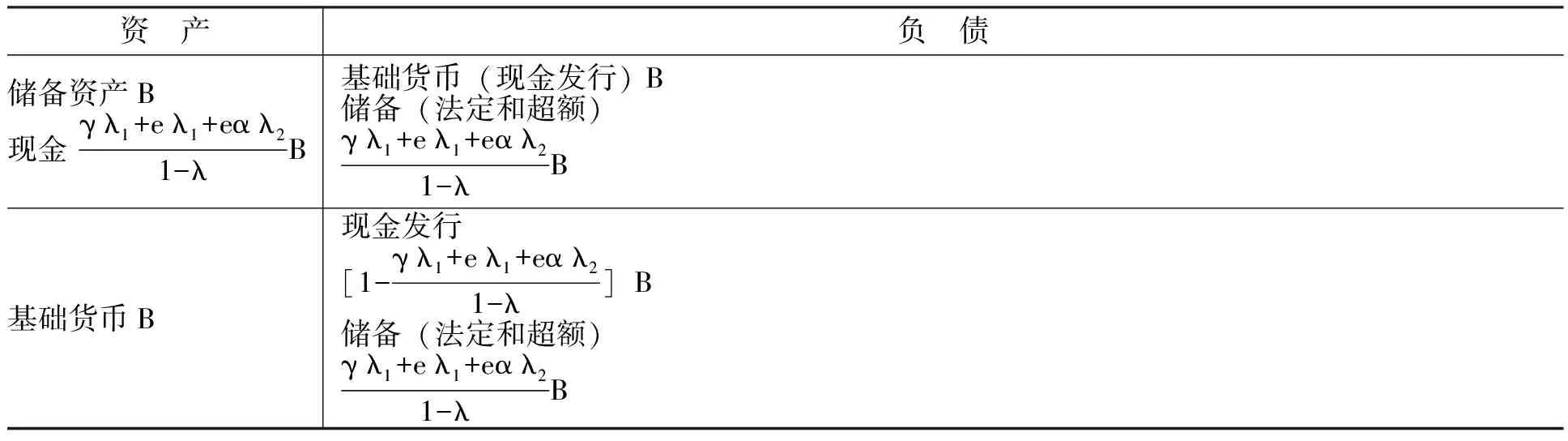

上述信用货币的创造过程也将通过新增基础货币对中央银行资产负债表的构成产生影响。在最初新增基础货币B后,商业银行吸收的存款以现金形式持有,其上缴中央银行的储备资产也是以现金的形式上缴,中央银行的资产负债表发生的变化如表4所示。尽管目前中央银行与商业银行主要通过清算体系以记账方式进行资金往来,但中央银行基础货币发行和商业银行准备金缴存方式的基本原理与本文的现金方式划拨是一致的,以现金作为基础货币发行渠道,也符合中央银行和信用货币的起源。因此,本文模型同样适用于当前的操作模式。

表4 货币创造过程中央银行的资产负债表

由表4可知,商业银行在中央银行的储备资产为(γλ1+eλ1+eαλ2)(1-λ)-1B,而此时中央银行发行的现金为[1-(γλ1+eλ1+eαλ2)(1-λ)-1]B。中央银行所发行的基础货币仍然为B,只是其构成发生了变化。中央银行发行的现金,恰恰等于社会当中流通的现金(M0)和商业银行的库存现金准备,即:1-(γλ1+eλ1+eαλ2)(1-λ)-1B=(1-λ1-λ2)(1-λ)-1B+βλ1(1-λ)-1B。 中央银行发行的现金等于社会当中流通的现金(M0)和商业银行的现金准备,这种差异是公众的现金漏损和商业银行提取现金准备造成的。在货币供应量统计中,只计入了社会中流通的现金(M0),而没有计入银行库存现金,而上式表明这两项之和正是中央银行基础货币中现金发行的部分。根据中国人民银行统计,社会中流通的现金(M0)与其他存款类金融机构库存现金之和,与中国人民银行资产负债表中负债项的货币发行相等,说明上述关系是成立的(限于篇幅,本文不报告具体数据)。

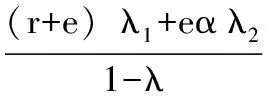

由表3和表4可得到基础货币(准备金+现金发行)、派生存款、存款乘数的计算公式,如式(2)—式(4)所示:

(2)

(3)

(4)

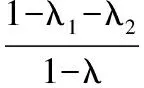

广义货币M2等于M0加银行存款,如式(5)所示:

(5)

由式(5)可以得到货币乘数,如式(6)所示:

(6)

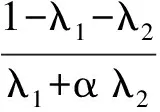

最终货币乘数的形式如式(7)所示:

(7)

另外,无论是否存在负债方金融脱媒(无论λ2是否为零),资产方金融脱媒对货币乘数形式并没有影响(与θ无关)。金融结构的变化和资产方金融脱媒对中央银行货币控制能力并没有太大关系,这可以解释为何在德国、日本等银行间接融资为主的国家中,金融脱媒仍对其货币供给产生相当大的干扰。金融功能观和金融发展决定因素理论等现代金融理论都认为,传统的以金融结构来判断金融发展水平并不是必要的,这最多只能是第二位重要的问题,本文的结果与之类似。当然,资产方金融脱媒的现金漏损和非贷款投资渠道的变化,仍会对货币乘数产生重要影响。例如,本文模型中同业存款(α)本质上也是某种形式的资产方金融脱媒,货币乘数形式发生了一定的改变。

(三)对有关参数的估算及对货币乘数的初步检验

上一部分中的模型描述了货币乘数的具体形式,本文将对有关参数进行估算并利用式(7)对货币乘数进行检验。2004年,中国开始实行差别准备金制度,对农信社、城信社等不同类型金融机构实行差别准备金政策,2008年9月起,中国对大型金融机构和中小金融机构实行差额准备金管理。本文根据不同银行一般性存款进行加权,从而得到加权平均的全国法定准备金率数据(γ)。根据各期《货币政策执行报告》,得到金融机构超额准备金率数据(e)。以其他存款机构库存现金与一般性存款之比得到库存现金准备数据(β)。目前,中国尚未公布全国货币基金资产配置数据,根据Wind提供的各货币基金公司银行存款占基金净值之比,并按基金净值规模加权平均,从而得到货币基金同业存款占比的估算数据(α)。

本文对λ1和λ2进行估算。由于缺乏连续可靠的微观数据,因而通过模型结果进行推算。在模型中,一般性存款为λ1(1-λ)-1B,同业存款为αλ2(1-λ)-1B,则一般性存款与同业存款之比记为k1=λ1(αλ2)-1;社会中流通用现金为(1-λ1-λ2)(1-λ)-1B,则一般性存款与流通中现金之比记为k2=λ1(1-λ1-λ2)-1。通过计算可以得到:λ1=αk1k2(k1α+k1k2α+k2)-1,λ2=k2(k1α+k1k2α+k2)-1。

2011年10月,中国将非存款类金融机构在存款类金融机构的存款计入M2进行统计,因而可以将存款类金融机构的一般性存款与计入广义货币的对其他金融性公司负债存款之比作为k1序列。对于2011年3季度前的数据,利用上市银行数据进行分析。在16家上市银行的年报和中报中,共有13家银行资产负债表及项目注释中给出了非银行金融机构存放款项和一般性存款数据。将各家银行数据汇总并计算,通过平均趋势插值法将半年度数据转化为季度数据,从而得到2006年1季度—2011年3季度k1的估计值。2006年以来,中国非存款性金融机构同业存款不断增加,其相对于一般性存款比率(1/k1)由2006年1季度的4.2834%逐步升至2017年2季度的11.4225%。通过搜索存款性公司概览和其他存款性公司资产负债表可以获得存款机构一般性存款和流通中现金数据,从而得到k2。根据上述公式计算就可得到λ1、λ2的估计值。

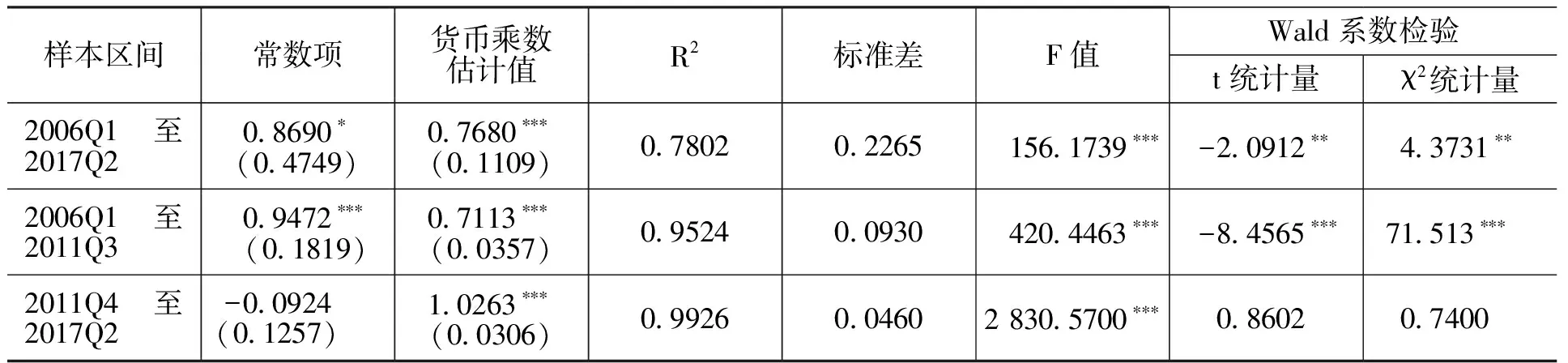

根据上面的方法得到λ1,λ2,α,γ,e和β序列后,根据货币乘数模型式(7),得到货币乘数估计值。根据货币乘数的定义,即广义货币(M2)与基础货币(储备货币)的比值,得到货币乘数实际值。由于中国货币基金是从2003年才开始引入,作为银行业主体的中资大型银行是在2005年之后才陆续上市,因而本文以2006年1季度至2017年2季度数据作为样本。

经计算,货币乘数估计值与实际值走势高度一致,二者相关系数高达0.8617。需要指出的是,由于2011年10月之前,中国广义货币M2并未将非存款性金融机构在存款性金融机构的存款(即非存款性金融机构的存放同业)纳入统计,因而2011年3季度之前两序列的偏差较大,但在此之后两者偏差明显缩小,2011年4季度至2017年2季度两者相关系数进一步高达0.9963,说明本文对货币乘数的估计是合理的。以修正SC标准进行ADF平稳性检验,可以发现两序列都是I(1)序列,并存在长期均衡的协整关系(限于篇幅,不报告具体检验结果)。本文以货币乘数实际值作为因变量,以估计值作为自变量,进行回归。如果估计值与实际值相符,那么回归方程中常数项应不显著,自变量系数应显著且理论上应等于1,本文通过Wald系数检验对变量回归系数等于1的原假设进行检验,并采用Newey-West异方差自相关一致性协方差估计进行显著性检验。

由表5可知,回归结果非常理想。2006年1季度至2017年2季度全部样本,以及2011年3季度之前样本期间,虽然货币乘数估计值与实际值显著相关,但常数项都是显著的,而且Wald系数检验都显著拒绝了变量系数为1的原假设。2011年4季度至2017年2季度样本期间,常数项不显著,Wald系数检验无法拒绝变量系数为1的原假设。可见,本文对货币乘数的模型及其估计是比较可靠的,将非存款金融机构存放存款金融机构存款纳入广义货币统计也是合理的。

表5 对货币乘数估计值的检验结果(货币乘数实际值为因变量)

注:括号内为Newey-West标准差,***、**和*分别代表显著性水平1%、5%和10%。下同。

三、对货币乘数的扩展分析及检验

(一)各影响因素对货币乘数的影响

为了定量研究各个因素对于货币乘数的影响,通过比较静态分析的方法,计算货币乘数关于各参数的偏导数,可以观察在其他因素固定的条件下某特定因素对货币乘数的边际效应。由式(7)可以得到式(8):

(8)

可见,存款比率、金融脱媒比率和同业存款比率对于货币乘数有正向作用,法定准备金率、超额准备金率和库存现金准备对货币乘数有反向作用,这与货币理论是一致的。法定准备金是中央银行有力的货币政策工具,提高法定准备金率将减少商业银行的可贷资金,引导资金退出信贷领域,从而减少派生存款,降低货币乘数,导致货币供应量减少。超额准备金、库存现金准备与法定准备金的作用类似(两者之和通常又被称为商业银行的备付金),其增加也会导致派生存款的减少,降低货币乘数。与其他变量相比,库存现金准备数据非常小且波动非常低(最高仅为0.7945%,最低为0.5948%,标准差仅为0.0647%)。出于分析方便的考虑,后面的分析不考虑这一变量的作用。存款比率、金融脱媒比率和同业存款比率的升高会减少现金漏损,提高银行可贷资金量,从而提高货币乘数。同时,金融脱媒比率和同业存款比率也会导致货币结构的变化,促进资金有效配置,提高整个金融系统的货币创造能力。

本文所指的金融脱媒是指狭义的负债方居民资金并不完全流向银行存款,而是被分流转向其他投资渠道。通过计算货币乘数关于λ1、λ2的二阶偏导数,就可以观察金融脱媒对传统银行存款的货币乘数边际变化影响。其计算公式为:

(9)

与货币乘数对存款比率的一阶偏导数相比,二阶偏导数形式更为复杂,金融创新和金融脱媒使得中央银行控制货币越来越困难。同时,不难证明式(9)大于零,说明金融脱媒的出现和发展使传统的以银行存款为媒介的信用货币创造机制更为复杂,放大存款的货币乘数边际效应,这不仅使得传统的存款与货币乘数和货币供给关系更不稳定,也导致货币总量和社会流动性的进一步扩张。各国在20世纪70年代前后金融创新和金融脱媒迅猛发展时期不断修订货币统计口径,本文的发现为此提供了合理的解释。

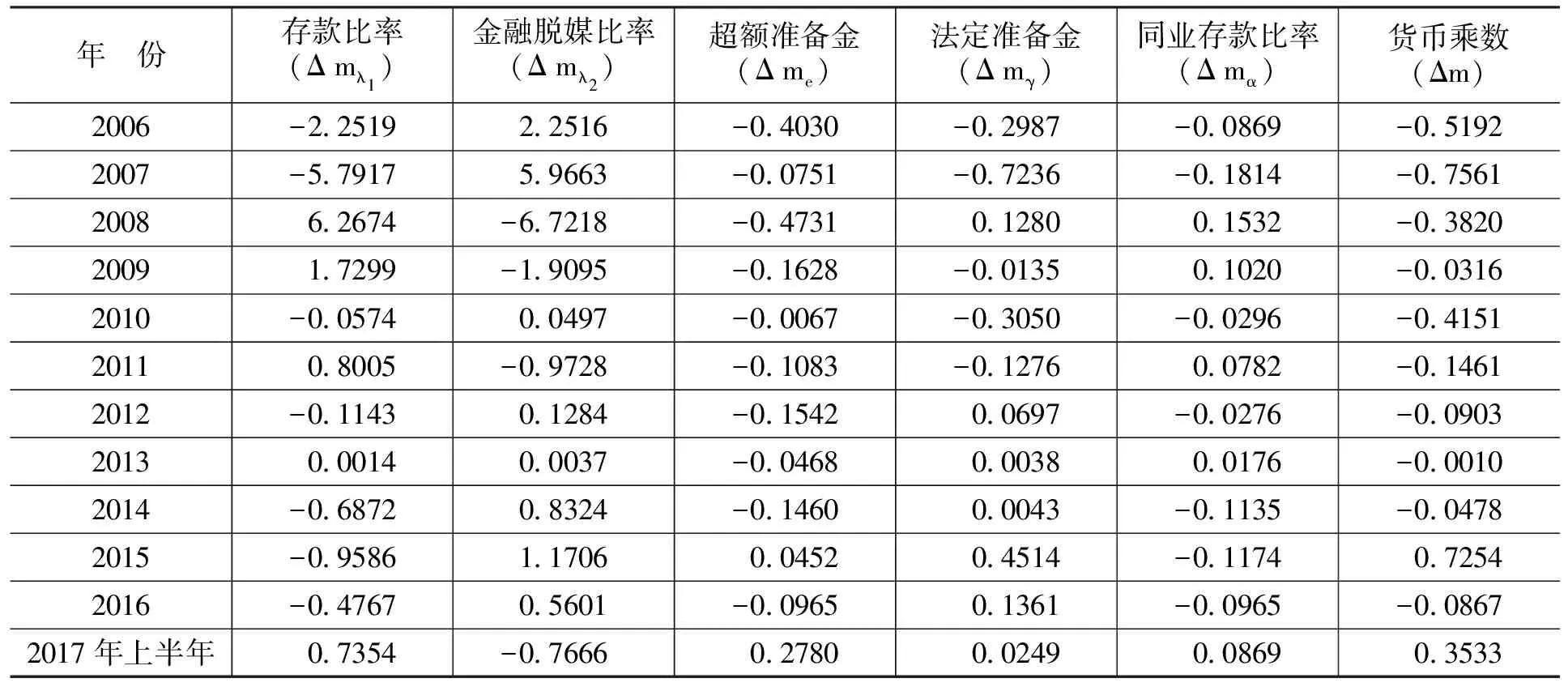

表6 各变量对货币乘数变化的贡献

2015年以来,随着金融创新风险逐渐暴露,中国逐渐加强了金融监管的力度。2015年将存款准备金动态调整升级为MPA后,货币基金的银行同业存款资产占比在2014年年中达到顶峰后出现趋势性下降。由于中央银行进行了充分的政策沟通,2017年将银行表外理财纳入MPA后,同业存款比率并没有受到太大的影响,而是与往年一样在上半年呈现季节性反弹态势,但受2017年3月以来金融监管部门针对委外、同业等监管政策要求趋严的影响,银行同业业务和金融脱媒都受到很大的负面冲击,金融脱媒比率λ2下降对货币乘数产生了明显的抑制作用。不过,虽然理论上严格监管要求在一定程度上将加大金融机构的风险厌恶情绪,增加资金储备和超额准备金率,2016年末金融机构超额准备金率较2015年同期增加0.3个百分点也充分说明了这一点,但监管政策过度收紧导致市场利率上升,稳健金融机构持有超额准备金的机会成本大大增加,在盈利性动机下,这类金融机构将更多地对外拆出资金,从而导致2017年以来超额准备金率的迅速下降。与此同时,2015年9月和2016年7月,中国分别对存款准备金的分子和分母实行平均考核法,2016年2月将原每周两次的常规公开市场操作扩展至每日操作,有效地促进了金融机构的平滑流动性管理,这在一定程度上也促进2017年以来金融机构超额准备金率的下降和货币乘数的上升。同时,2014年,中国先后两次定向降准,2015年和2016年分别提出4次和1次普降法定准备金要求,2017年根据宏观审慎评估情况持续对金融机构进行定向降准。中国大型银行存款市场占比趋势性下降,由于其法定准备金要求更高,因而全部金融机构总体法定准备金率逐步下降。按存款规模加权计算的平均法定准备金表明,2014年下半年以来,中国法定准备金率明显下降,即使是2016年下半年以来,法定准备金率仍呈小幅下降态势,因而近年来法定准备金始终带动货币乘数小幅上升。因此,虽然2017年以来受金融监管政策趋严和金融部门去杠杆因素的影响,货币乘数和货币供给受到一定的抑制,但受准备金考核和公开市场操作方式的完善和市场利率上升等因素影响,法定和超额存款准备金率的下降抵消了金融脱媒比例对货币乘数的作用,2017年2季度中国货币乘数进一步上升至历史最高的5.3701,非金融部门货币供给仍保持了较快增长,实体经济合理的融资需求得到了有效满足[18]。

另外,与其他变量相比,同业存款对货币乘数的影响相对较小,2010年之前同业存款比率α与金融脱媒关系并不完全一致。这主要是由于,一方面,2011年之前,货币基金资产配置中银行存款占比相对较低(最高也仅略高于30%),而且在资本市场高涨时期这一指标一度降至个位数;另一方面,2007年前后的金融脱媒主要是资本市场推动下的资产方金融脱媒,这与居民为追求更高存款收益的负债方金融脱媒存在很大不同。尽管股票和基金投资分流了居民存款,对银行负债方也产生了一定影响,但股票发行方仍通过投资行为将资金回流至银行,而股票型基金将大部分资产仍配置股票(相应的同业存款配置相对较小,而且由于股票市场的发展,同期货币基金发展一度萎缩),因而对银行负债方的金融脱媒作用影响相对较小。相反,在利率市场化进程加快的背景下,银行理财或互联网金融背后的货币基金充分利用当前利率双轨制的安排,通过同业存款等方式突破利率管制,使居民能够充分享受市场化的资金收益,这对银行负债方的金融脱媒产生了重要的影响。

(二)各因素对货币乘数影响的检验

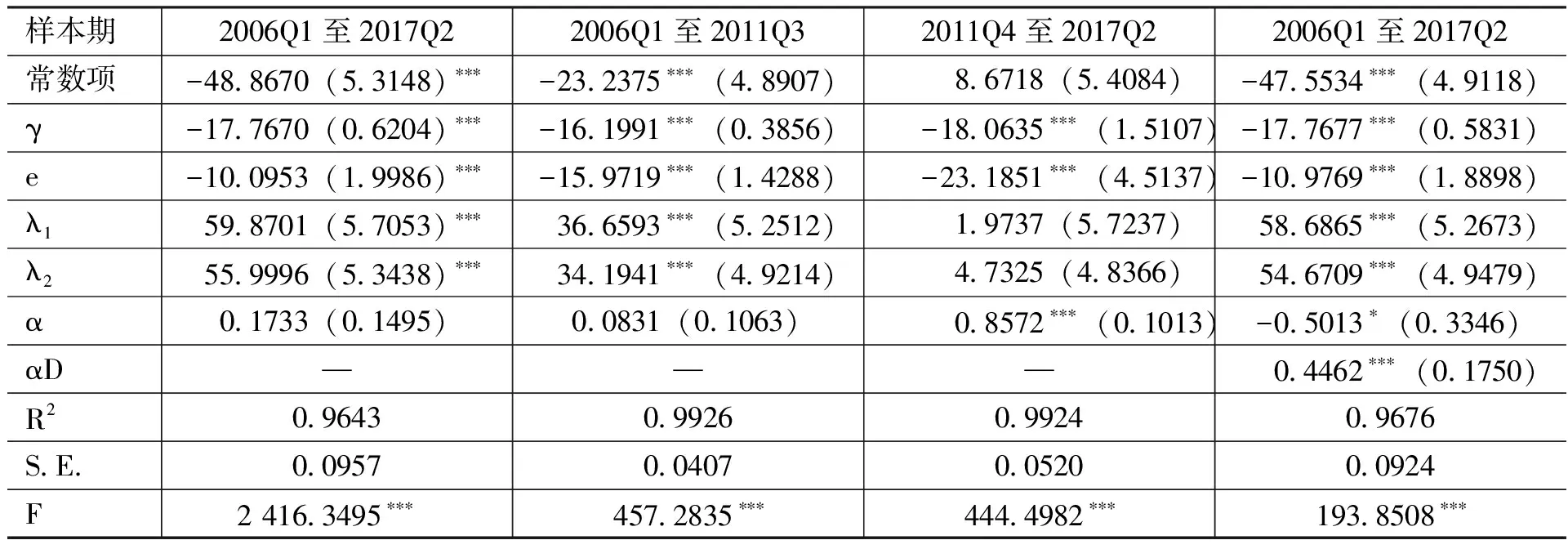

本文对法定准备金率等五个影响货币乘数主要因素进行实证分析。首先,通过ADF平稳性检验发现,各变量都是I(1)序列且存在长期协整关系(限于篇幅,不报告具体检验结果),以货币乘数作为因变量进行回归,结果如表7所示。

表7 对货币乘数影响因素检验结果(m实际值为因变量)

由表7可知,回归效果非常理想。在全部样本期间,除同业存款比率α外,各变量都在1%水平下显著。如果以2011年10月中国将非存款金融机构在存款金融机构存款纳入广义货币统计作为分界点,可以发现在2011年3季度之前,同业存款比率α并不显著,但其他变量都在5%水平下显著,而在2011年4季度之后,α通过了5%水平的显著性检验。这个结果与表5相同,说明2011年中国对货币统计的修正是必要合理的。同时,由于2011年4季度之后样本较少,准备金率和同业存款比率α对货币乘数的影响较大,因而λ1,λ2的系数不显著。因此,引入一个虚拟变量D[19],即为货币统计的修正示性变量,在2011年3季度之前取0,在2011年4季度之后取1。将这一虚拟变量加入α的斜率中,进行全样本回归(见表7第4列)。结果显示α自身的系数在5%水平下不显著,但虚拟变量项的系数显著为正,这说明在货币统计未加入同业存款时,同业存款比率α对货币乘数的影响不显著,而修正后同业存款比率α对货币乘数有显著的正向影响。而且相比普通的全样本回归,加入虚拟变量调整的回归结果中γ、e、λ1、λ2的系数也与分阶段回归的结果更一致,说明回归结果更加稳健。这也充分说明本文考虑金融脱媒情形的信用货币供给和货币乘数模型是可靠的。虽然计量分析表明,各变量与货币乘数的关系稳健可靠,但由于货币政策当局无法事先准确判断和估计金融脱媒或同业存款的程度,货币供给的可控性更加困难。在利率市场化的大背景下,金融创新和金融脱媒的迅猛发展使以数量为目标的货币政策面临越来越大的挑战,货币政策有必要向利率为主的价格型调控模式转型,这也与美欧的经验相符[20]。

(三)基于VAR框架下的Granger因果分析

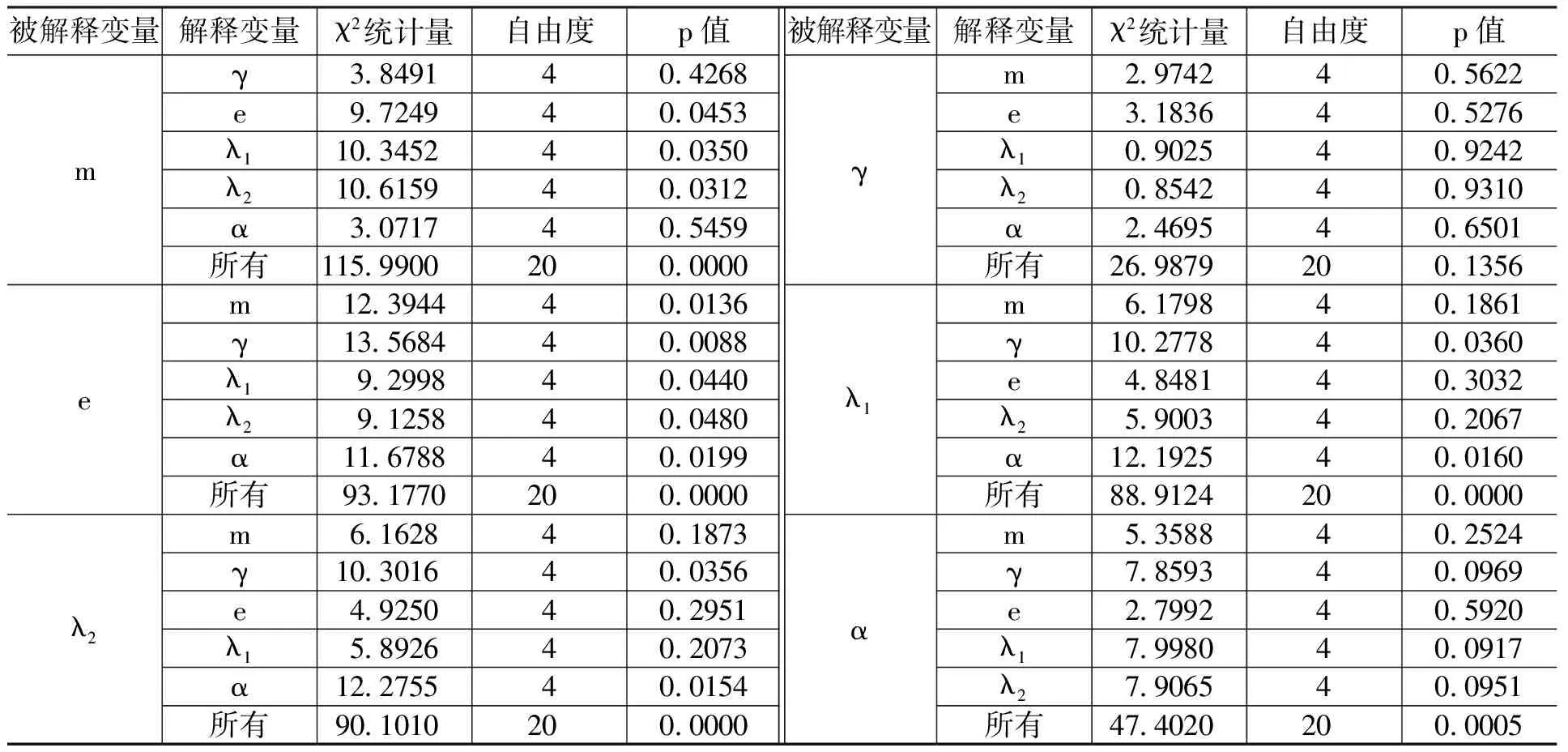

根据Sims等[21],如果变量同为一阶单整且存在协整关系,那么这些变量可以以水平形式进入VAR系统且不会出现模型设定错误,因而可以将货币乘数、法定准备金等序列置于VAR框架,并对其进行Granger因果检验。通过SC准则确定VAR系统的滞后阶数为4,VAR系统的特征根都落在单位圆以内,模型是稳定的(限于篇幅,不报告具体检验结果)。在确立VAR系统后,对变量进行Granger因果关系检验。

由表8可知,在货币乘数方程中,除准备金和同业存款比率外,各变量及全部变量的联合检验都在5%水平下拒绝原假设,说明λ1、λ2是货币乘数的Granger原因。法定存款准备金方程中,各变量均无法显著拒绝原假设,说明法定准备金外生于VAR系统,这与中央银行调控法定准备金率的事实相符。在超额准备金率方程中,所有变量的检验都在5%显著性水平下拒绝了原假设,说明λ1、λ2、货币乘数、准备金率、同业存款比率都对超额准备金率有着显著的Granger影响。存款比率、金融脱媒比率和同业存款方程中,法定准备金和同业存款都在5%或10%水平下拒绝原假设,这恰说明以规避数量调控为目标的金融创新的影响。另外,各方程都表明,货币乘数始终不是其他变量的Granger原因,这也说明本文对货币创造和货币乘数模型的分析是可靠的。

表8 货币乘数及其影响因素Granger因果检验

四、结论性评述

本文在传统的信用货币创造理论框架下,以货币基金和同业存款形式的金融脱媒为例,通过推导考虑金融脱媒情形的货币供给和货币乘数模型,说明了利率市场化进程加快的背景下,金融创新和金融脱媒对货币供应机制的具体影响。模型发现,金融创新和金融脱媒并不影响基础货币供应,只是使货币乘数形式更加复杂,从而使货币数量的可控性更加困难。法定和超额准备金率及金融机构库存现金准备与货币乘数负相关,金融脱媒比率、存款比率和同业存款的上升则能够提高货币乘数;金融脱媒使传统以银行存款为媒介的信用货币创造机制更为复杂,进一步扩大了存款的货币乘数边际效应。本文根据推导的货币乘数理论模型,以中国2006年1季度至2017年2季度的数据为样本,基于影响货币乘数的存款比率、金融脱媒比率等估算数据及法定和超额存款准备金率、库存现金准备等实际数据,对中国的货币乘数进行了合理估算,并对各变量与货币乘数的关系进行了实证分析。结果表明,本文对考虑金融脱媒因素的信用货币创造机制的分析和货币乘数模型的估计是合理的,各变量与货币乘数的关系显著且与理论模型所揭示的方向一致。对货币乘数的检验还表明,2011年中国将非存款性金融机构同业存款纳入货币统计是必要的。

中共十八届五中全会明确提出“创新和完善宏观调控方式”的政策要求,《国民经济和社会发展第十三个五年规划纲要》指出,完善金融调控机制,完善利率市场化,创新货币政策调控工具是现代金融体系建设的重要内容,要进一步“创新宏观调控方式,健全利率市场决定机制,……完善货币政策操作目标、调控框架和传导机制,构建目标利率和利率走廊机制,推动货币政策由数量型为主向价格型为主转变”。在利率市场化改革加快推进和商业银行存贷款利率管制基本取消的当下,以银行理财和互联网金融为代表的金融创新和金融脱媒迅猛发展,货币数量调控效果日益下降,这进一步加强了中国货币政策向价格型货币政策转型的迫切性和必要性。虽然本文的分析表明,资产方金融脱媒并不影响信用货币创造机制,但融资方式的多元化仍将在很大程度上改变金融机构的行为方式和资产配置,进而对货币乘数和货币创造机制产生重要影响。因此,尽管存款上限的完全放开将使大量负债方金融脱媒消失,对货币供应量统计口径的修订在一定程度上也能够提高货币控制效果,但货币数量作为中间目标的可控性及其与最终目标的相关性仍将越来越差。2007年前后,中国由资本市场带动的资产方金融脱媒和货币调控经验,以及发达国家利率市场化后仍放弃货币数量调控并重新转向利率调控的实际,充分说明了这一点。毕竟,价格机制是市场经济的核心。一味追求数量目标不可避免地干预微观主体行为并影响价格机制的有效发挥,从这一点来说,利率价格引导要优于货币数量调控。因此,在利率由市场供求决定的同时,也应实现利率管理和货币调控方式的市场化,通过利率杠杆的引导充分发挥价格机制的作用,只有这样才能够真正实现金融资源的最优配置,促进经济在新常态下的可持续健康发展。

[1] 夏斌, 廖强. 货币供应量已不宜作为当前我国货币政策的中介目标[J]. 经济研究, 2001,(8):33-43.

[2] Friedman, M., Meiselman, D. The Relative Stability of Monetary Velocity and the Investment Multiplier in the United States, 1897-1958[R].In Stabilization Policies,A Series of Research Studies Prepared for the Commission on Money and Credit,1963.

[3] Friedman, M., Schwartz, A. A Monetary History of the United States[J]. Nber Books, 1963, 70(1):512-523.

[4] Jordan, J. L. Elements of Money Stock Determination[J]. Federal Reserve Bank of St.Louis Review, 1969, 51(10):10-19.

[5] Cagan, P. The Choice Among Monetary Aggregates as Targets and Guides for Monetary Policy[J]. Journal of Money Credit and Banking, 1982, 14(4):661-686.

[6] Poole, W. Optimal Choice of Monetary Policy Instruments in a Simple Stochastic Macro Model[J]. Quarterly Journal of Economics, 1970, 84(2):197-216.

[7] 任杰, 尚友芳. 我国货币政策中介目标是否应改变为利率——基于扩展的普尔分析的实证研究[J]. 宏观经济研究, 2013,(10):23-31.

[8] Bernanke, B. S., Gertler, M. Inside the Black Box: The Credit Channel of Monetary Policy Transmission[J]. Journal of Economic Perspectives, 1995, 9(4):27-48.

[9] 宋旺. 中国金融脱媒研究[M]. 北京:中国人民大学出版社, 2011.

[10] Moore, B.J. Horizontalists and Verticalists:The Macroeconomics of Credit Money[M].Cambrideg:Cambridge University Press, 1988.

[11] Steindl, F. G. The Contemporary Money-Supply Paradigm: Friedman and Patinkin[J]. Journal of Macroeconomics, 1982, 4(4):477-482.

[12] Anderson, R. G., Rasche, R. H. The Domestic Adjusted Monetary Base[R].Federal Reserve Bank of St. Louis Working Paper, 2000.

[13] 吴忠群. 原始存款与基础货币的对应关系[J]. 财贸经济, 2006,(10):16-22.

[14] 蒲成毅. 数字现金对基础货币与货币乘数的影响[J]. 当代经济研究, 2002,(7):58-61.

[15] 孙国峰. 信用货币制度下的货币创造和银行运行[J]. 经济研究, 2001,(2):29-37.

[16] 伍戈, 李斌. 货币创造渠道的变化与货币政策的应对[J]. 国际金融研究, 2012,(10):4-10.

[17] 李宏瑾. 中央银行、信用货币创造与“存差”——兼对近年中国人民银行货币操作行为的分析[J]. 金融研究, 2006,(10):8-22.

[18] 徐忠.探索有效金融监管体系[EB/OL].http://finance.caixin.com/2017-06-21/101104007.html,2017-06-21.

[19] Wooldridge, J. M. Introductory Econometrics: A Modern Approach[M].Cincinnati: South-Western College Pub, 2008.

[20] 张健华. 利率市场化的全球经验[M]. 北京:机械工业出版社, 2012.

[21] Sims, C. A., Stock, J. H., Watson, M. W. Inference in Linear Time Series Models With Some Unit Roots[J]. Econometrica, 1990, 58(1):113-144.

①本文仅代表作者观点,与任何机构无关。

2017-08-20

李宏瑾(1978-),男,辽宁沈阳人,副研究员,博士,主要从事货币政策和宏观经济研究。E-mail:leehongjin@163.com苏乃芳(1985-),女,北京人,助理研究员,博士,主要从事货币政策和计量经济研究。E-mail:sunf013@126.com

F820.3

A

1000-176X(2017)10-0040-11

(责任编辑:邓菁)