经理人股权激励与盈余管理

2017-11-10赵华伟

赵华伟

(河南大学 经济学院,河南 开封 475004)

经理人股权激励与盈余管理

赵华伟

(河南大学 经济学院,河南 开封 475004)

公司的经理人股权激励作为一种重要的薪酬激励模式,已被认为是公司治理中非常重要的机制之一,它能够通过高管人员以各种形式持有一定数量的公司股票,使股东利益与经理人的利益趋于一致,以此来解决委托人与代理人之间的利益冲突问题。而股权激励的实施很可能会诱使经理人进行盈余管理的行为,那么股权激励是如何影响经理人的盈余管理行为呢?笔者利用修正的Jones模型估计出上市公司的应计盈余管理规模,并通过对比上市公司股权激励实施前后的盈余管理规模,来探索股权激励计划对经理人盈余管理规模的影响。同时笔者利用不同的模型来估计上市公司的盈余管理规模,以保证结果的稳健性。本文的实证研究结果表明,经理人在股权激励实施前的盈余管理规模要显著高于股权激励实施之后,存在股权激励事前盈余管理的可能性。

股权激励;盈余管理;上市公司;公司治理;经理人

一、文献回顾

国外早期对管理操纵的研究证据是混合的,如1986年Watts 和Zimmerman[1]所做的研究。与此相对应,大量的研究文献认为在股权激励的实施过程中,经理人往往会采取操纵应计利润的方法分别在授权日之前或行权日之前,甚至在股票出售日之前对股票价格进行操纵。Jensen 和 Meckling[2]的研究指出,由于委托人和代理人利益的不一致,同时存在着信息的不对称,委托人无法更好地了解代理人的工作状况,因而为了更好地激励代理人努力工作,委托人就可以根据公司的盈余信息,与代理人签订激励补偿契约,以降低代理成本,增加公司价值,这就是高管激励补偿效应。Hagerman和Zmijewski[3]在1979年的研究中曾证实了激励补偿计划对公司会计政策的影响。Holthausen[4]的研究证明了公司红利计划增加了高管层操纵盈余行为。Healy[5]在1985年的研究中将分红根据制定的最低和最高水平编制了收入级别,并发现当收入是分红部分时,收入增长的收益是占主要部分的。Watts 和 Zimmerman[1]将契约论引入会计研究,以契约观赋予会计信息新的内涵,即给会计数据的有用性提供了新的理论解释,并提出了补偿计划假设、债务契约假设和政治成本假设等“三大假设”。他们的假设为学术界对研究高管激励与盈余管理的关系奠定了理论基础。Beck和Thomas[6]以及Core[7]在以上理论研究的基础上进行了实证检验,他们的实证结果显示,因为经理人存在着激励补偿的欲望,这就促使他们产生盈余管理的行为。而Gaver和Gaver[8]认为,高管层处于盈余平稳化的动机操纵盈余。Holthausen[4]的研究发现,当高管层红利达到最高时,高管层将盈余向下操纵。谢德仁和陈运森[9]的实证研究发现,股权激励的高管层更愿意从事盈余管理。Garen[10]的研究是对大型跨国公司进行了检验,结果发现大型跨国公司的分部经理在追求奖励奖金无果时,往往会通过盈余管理的方式来产生自己的收益。Baker等[11]的实证研究表明,在股票期权授予日之前,经理人较高比例的期权薪酬与使收益下降的操纵性应计利润选择是紧密相关的。Balsam等[12]的研究表明,经理人在股票期权授予日之前通过操纵应计利润的形式进行了使利润下降的盈余管理。Safdar[13]经过缜密的实证分析认为,经理人在行权日之前通过操纵应计利润进行了向上的盈余管理,目的是抬高股价。不过西方学者的研究并没有太多证据表明经理人在实施股权激励的过程中通过“操纵非经常性损益”的方式来进行盈余管理行为。国内一些学者如王克敏和王志超[14]的研究结果证实了实施高管股权激励与其盈余管理行为显著正相关。如果公司股权集中且缺少制衡,就会使经理人更多地存在盈余管理的动机和行为,从而放任了对经理人的约束行为,使得激励远远大于约束。这样的放任使得经理人更多地通过盈余管理获取个人利益,会大大增加经理人使用盈余管理来补偿自身利益的动机。另外,大股东与经理人还有可能进行合作共享,通过盈余管理实现利益分享。王兵等[15]的实证研究结果显示,股权激励与盈余管理存在负相关关系。经理人持股等指标都与公司盈余质量负相关,薪酬水平越高,盈余管理水平越低。他们还按照公司股权性质进行分类考察,以及剔除了没有股权激励的公司,发现结论没有发生变化。与Coles等[16]的研究结论一致,指出在中国法律风险较低和股权集中等制度背景下,薪酬激励还没有发挥提高盈余质量的治理效应,高薪酬更容易造成盈余管理质量的降低。孔岐忠和肖淑芳[17]从博弈论和公司治理的角度,对我国上市公司的经理人激励与公司盈余管理进行检验,结果发现,经理人更倾向于在实施公司股权激励计划公布之前进行财务报告的操纵和补充完善,但是在股权激励计划公布之后对财务报告操纵的迹象不是很明显。除此之外,经理人通常采取时间选择性披露来进行盈余管理。

与此同时,相反的结论也大量存在。Gaver和 Austin[18]的研究资料表明,经理们并没有控制收益。Bergstresser和Philippon[19]研究发现,当公司CEO的潜在薪酬总额与其持有的股票期权相关性越强,那么,公司操纵报告收益越显著。此外,在公司收益高的年份,CEO通常会大量行使授予其的股票期权,CEO和其他内部人会大量出售其获得的股票。Defusco等[20]、Paul和Collins[21]的研究都表明,经理所得是依据未经调整的公布收入而定的,虽然CEO薪酬的潜在变化是相对较小的。 Bartov和Mohanram[22]的研究认为,仅当可随意支配的收入与现金流转效应相关时,经理才因此而获得报酬。然而在有和没有现金流转效应的可随意支配收入的差异中存在一个问题,因为数据说明这两类的可随意支配的收入都与营业收入负相关,并且将它们合并在一起能提供更强的结果。Kwon和Qin[23]的研究结果同样发现,对于同时具有现金流转效应和会计效果的会计变化中,现金流转效应占主要地位,这是由于薪酬委员会区别性地接受所公布的数据。Baker等[24]通过多种股权激励的计量方法和进行一系列的经验验证,发现股权激励与会计舞弊无关。大多数的研究表明经理人仅仅是适度地利用了会计数据和薪酬之间的关系,并没有做出盈余管理与控制薪酬的行为。国内有些学者的研究也认为实施经理人股权激励不会诱发其盈余管理行为。刘斌等[25]的研究认为,股权激励与盈余管理之间不存在明显的联系,经理人在经营中不存在利润操纵并进行盈余管理的机会主义行为。刘星和徐腾[26]的实证结果也认为经理人没有通过财务报表进行盈余管理。由于经理人激励契约数据无法取得,西方的分红计划假设在中国还很难得以检验。

二、研究假设

契约经济学交易费用理论的代表人物威廉姆森[27]指出,现实中的每个人都时刻处于交易当中,而且都是遵从契约的,他们使用契约来制定规则和进行交易。威廉姆森[27]认为交易费用经济学主要采纳两个重要的行为假定:第一,是认识上的假定,就是认为人都是理性的经济人,但这个理性只是有限理性,也就是说只能做到有限的一部分的理性而非全部,但是有限理性并不意味着非理性。第二,人的动因源自于机会主义行为。这是人们为实现目标而寻求自我利益的深层次条件。机会主义主要来自于信息的不对称或者信息没有得到完全的披露,或者其他的在信息披露过程中的不真实导致其他人的模糊和误解等行为。在委托代理关系中,机会主义行为是指经理人在仅能减少其他订约方财富的情况下利用会计选择来增加自身利益的行为。委托—代理理论和激励理论都认为,在两权分离的现代企业制度下,委托人无法了解代理人的工作状况和努力程度,因为二者之间存在着利益的不一致,因而要对代理人的工作进行有效的激励和约束,使其能够真正为委托人所用,这就使得最优契约制度和薪酬制度的设计势在必行。但是因为存在着监督成本和信息的不对称性,使得委托人不可能对代理人有权自行决定的所有行为都能观察到,由此委托人通常只是根据审计后的会计利润来决定代理人的薪酬结构和水平。代理人能否领取报酬以及报酬的多少就取决于公司年末的收益水平,从而代理人为了自身获取最大限度的报酬,就会被诱使通过会计报表的管理和重述来提高自身的收益水平。

我国的上市公司主要采取三种主要的股权激励方式:股票期权、限制性股票和股票增值权。由于我国资本市场与会计制度作为经理人工作业绩的计量机制并不完善,高管层可能通过盈余管理来提高公司的会计业绩,进而使公司的股票价格被高估,从而提高自身所持有的股票期权的价值。更关键的是,高管层可以以利用股价被高估的时机,采取措施降低自己所持有的股票期权的风险。高管层也可能在被赠予股票期权或股票期权再定价前通过盈余管理来调低公司的业绩。由于盈余管理可以以会计准则所规范的会计政策为基础,因此,股权激励甚至给高管层提供了直接干预会计准则制定的负面激励。总之,监督成本的高昂与信息不对称的存在,使得经理人具备了通过盈余管理实现自身利益最大化的条件,即薪酬激励会诱使更多的经理人采取盈余管理行为来实现自己的自利目的。就股权激励实施的程序来看,有三个主要的时间节点,即授权日、行权日和标的股票出售日。

此外鉴于我国国有大型公司的存在,大大降低了盈余管理的法律风险,公司的治理结构和水平都相对低下,高管人员的控制权没有得到很好和有效地监督与制约,同时经理人与政府和社会投资主体之间严重的信息不对称也激发了经理人进行盈余管理的动力。我国公司中存在的信息不对称主要有两个方面的原因:第一,内部人控制所导致的经济人与政府和社会投资主体之间严重的信息不对称。第二,市场不完全所导致的企业信息发布的不完全,而政府和社会投资主体又无从得到更多的信息来源,这就造成了经理人与投资者之间的信息不对称。可见,我国政府和公众所面临的信息不对称主要来源于内部人控制,也来自于市场机制的不完全。国有控股上市公司所有者严重缺位、内部人控制等现状都为高管层凭借其对企业架构的控制权和内部信息的话语权,实施股权激励的机会主义行为。同时,我国新会计准则全面引入公允价值,也为经理人操纵利润创造了很大的空间。

从理论上来讲,信息的选择性披露存在三个维度,即内容、时间和空间。经理人若利用信息选择性披露进行盈余管理,往往在股权激励计划披露前进行反向操作,降低投资者对公司的预期从而压低股票价格,降低行权价格实现自身利益的目的;而在披露后进行正向操作,以提高股票价格。具体表现为:在公布股权激励计划前,内容上尽量多地公布“坏消息”,尽量少地公布“好消息”;时间上尽量在最有效的时间公布“坏消息”,尽量拖延“好消息”的发布;空间上尽量多用渠道公布“坏消息”,尽量少用渠道公布“好消息”。在行权价格确定后,特别是在出售股票前期,内容上尽量多地公布“好消息”,时间上尽量在有效的时间里公布“好消息”,空间上则尽量多地利用渠道;如果消息为“坏消息”,则在内容上尽量少地公布“坏消息”,时间上尽量拖延“坏消息”的公布,空间上则尽量多地压缩渠道减少“坏消息”的传播。由此笔者提出如下假设:

假设1:上市公司在实施高管层股权激励之前,会做出调减财务报告应计利润的反向盈余管理,即操控性主观应计利润应显著为负。

假设2:上市公司在实施高管层股权激励之后,会做出调增财务报告应计利润的正向盈余管理,即操控性主观应计利润应显著为正。

三、模型设计与实证检验

(一)模型设计与变量定义

在本文的实证检验中,我们定义Jones模型的误差项来衡量盈余管理指标,它反映了总应计利润偏离经济交易的未预期部分,其绝对值为盈余管理的代理变量,更大的绝对值表示更大程度的盈余管理或更低的盈余质量。

Jones模型是Jones[28]在1991年以Healy[5]和DeAngelo[29]的模型为基础,将销货的变动与折旧性资产的总额,对非操纵性应计利润所产生的影响加入考虑,不再单纯地假设非操纵性应计利润固定不变;Jones认为,销货收入变动是管理当局在进行盈余操纵前最能客观衡量公司营运状况的指标,因此,作为经济成长的控制变量。而财产、厂房及设备则为折旧费用的替代控制变量。其做法如下:

首先,将估计的数据利用最小平方法找出估计回归参数β1、β2和β3。

TAccit/TAit-1=β1(1/TAit-1)+β2(ΔREVit/TAit-1)+β3(PPEit/TAit-1)+εit

(1)

其中,TAccit为估计期总计应计利润;i为第i家公司;ΔREVit为第t年销货收入变动;PPEit为第t年固定资产;TAit-1为第t-1年总资产;εit为误差项。

其次,将β1、β2和β3代入如下方程式以计算事件期间的非操纵性应计利润NDAcc。

NDAcciτ/TAiτ-1=α1(1/TAiτ-1)+α2(ΔREViτ/TAiτ-1)+α3(PPEiτ/TAiτ-1)

(2)

其中,NDAcciτ为i家公司事件期的非操纵性应计利润。

最后,通过估计的总应计利润(正常应计利润),即事件年度实际的总计应计利润,得出经理人操纵的操纵性应计利润(DAcc),公式如下:

DAcciπ/TAiτ-1=TAccit/TAit-1-[α1(1/TAiτ-1)+α2(ΔREViτ/TAiτ-1)+α3(PPEiτ/TAiτ-1)]

(3)

Dechow等[30]认为,Jones模型将信用销售收入增加额的部分(即应收账款增加额)视为非操控性应计利润额的一个因素,从而会低估盈余管理行为。为此,他们提出了修正的Jones模型:

NDAit/Ait-1=αi(1/Ait-1)+β1i(ΔREVit/Ait-1-ΔRECit/Ait-1)+β2i(PPEit/Ait-1)

(4)

根据Guay等[31]对应计利润估计模型进行的可靠性评价,只有Jones模型能提供可靠的估计,并能有效地用于假设检验。同时他们的研究结果表明,Jones模型有很好的预测能力,Jones模型在识别收入操纵和费用操纵方面较强。此外,修正的Jones模型考虑了公司经营活动和信用政策。

运用Jones模型的核心思想,同时也为了检验股权激励对上市公司盈余管理的影响,笔者建立如下模型:

DAi,t=β0+β1Incentive+β2Control+εi,t

(5)

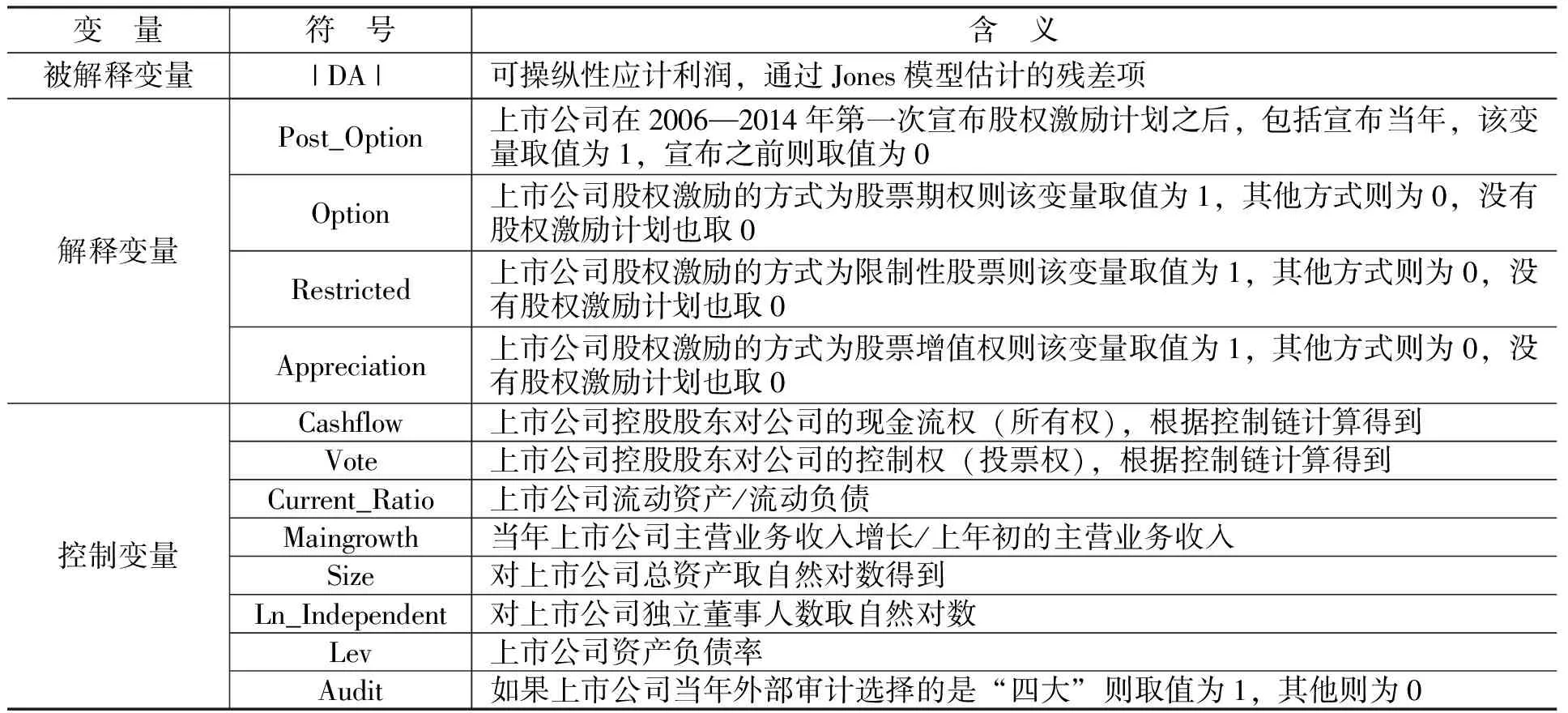

实证模型所涉及的变量及含义如表1所示。

表1 变量及含义

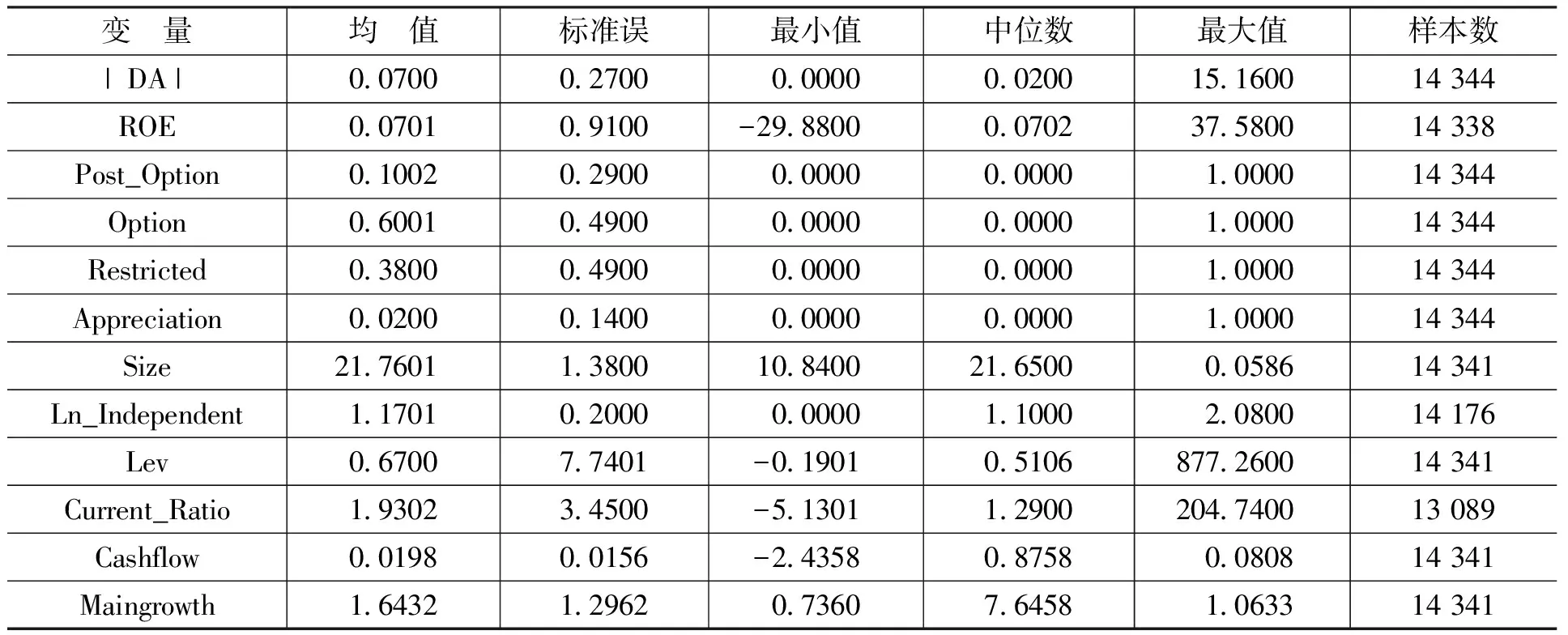

(二)变量的描述性统计

表2是与模型相关主要变量的描述性统计结果。由表2可知,|DA|与0之间存在显著差异,表明经理人盈余管理行为的存在性。同时Lev的均值为0.6700,中位数为0.5106,说明上市公司负债平均占总资产的67%,但不同上市公司的差距比较大,Lev的最小值为-0.1901,而最大值为877.2600,表明有的上市公司的资产几乎全部由负债构成,这也充分说明了我国上市公司资产构成状况存在着潜在的风险。

表2 主要变量的描述性统计

(三)实证分析结果

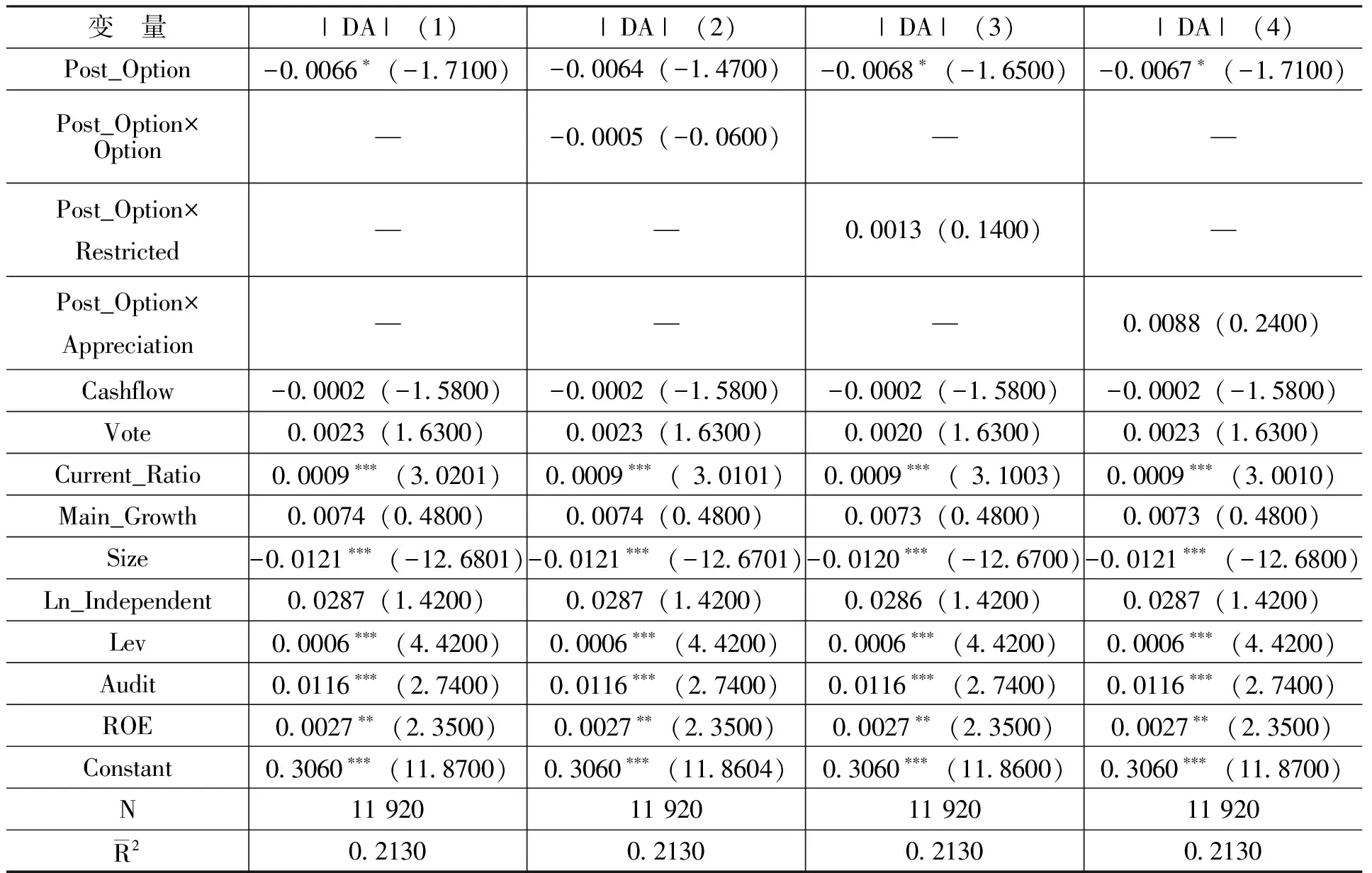

在上述模型设定与变量的描述性统计基础上,依据模型与对高管股权激励与上市公司盈余管理之间的关系进行实证研究,结果如表3所示。

表3 股权激励对盈余管理的影响

注:括号中的数字为t值;*、**和***分别表示在10%、5%和1%的水平下显著。

在表3的4个模型中,Post_Option的系数为负,说明在实施股权激励的当期,经理人操纵财务报告减少了应计利润,即进行了反向的盈余管理。系数的绝对值不大,说明盈余管理并不明显。

从实证结果来看,公司债务结构Lev的系数为0.0006,并且显著为正,说明上市公司资产负债率越高,公司越有可能进行盈余管理。同时,上市公司流动资产负债率越高,公司进行盈余管理的可能性越大。而公司规模与盈余管理呈反向变动关系,并且是显著的,说明上市公司规模越大,公司进行盈余管理的可能性越小。

ROE在5%的水平下显著为正,说明上市公司的净资产收益率与盈余管理有正向变动关系。而公司成长性、上市公司控股股东控制权以及公司的现金流等变量则与盈余管理的关系并不显著。

四、研究结论及政策建议

(一)研究结论

笔者从实施股权激励是否会增加企业的盈余管理规模的角度进行了实证分析,发现经理人更倾向于在股权激励实施之前增加盈余管理的规模,即高管层在实施股权激励前后进行了盈余管理,并且实施股权激励之前的盈余管理规模要大于实施股权激励之后的规模。但是扩展后的Jones模型并未得出支持经理人利用操控性应计项目进行盈余管理的证据。

(二)政策建议

1.选择合适的股权激励模式

在激励模式的选择上,不同激励对象所面临的问题风险和压力不同,因而激励模式也相应地有所差别。由于我国的新兴市场状态,目前上市公司的主要激励对象一般分为高管层和核心员工。根据不同激励对象的特点及其对上市公司贡献方式与程度的不同,公司对其进行股权激励的目的也略有差异。对于高管层来说,股权激励的目的是达到将激励与约束相结合的双重效果,因而约束性在激励模式的选择中要加以重视。对于核心员工,调动其积极性与保持其稳定性则是股权激励的最主要目的,因此,与个人业绩挂钩与留住人才成为股权激励方案关注的焦点。对于一般员工来说,虽然现阶段我国上市公司的条件还不支持以股权激励作为主要激励手段,但随着上市公司外部环境与内部条件的完善,在其效益良好且稳定的情况下,可以适当考虑股权激励形式,但其主要是起到适当的福利与薪酬补充作用以及对企业文化建设的辅助作用。

2.规划科学的激励对象

那些为公司的发展做出重要贡献的社会主体以及为公司的生存与发展提供关键性资源或承担公司重大风险的主体应当成为公司股权激励的主要对象。对于公司来说,如果能够做出科学的规划,充分考虑公司利益相关主体的利益,使股权激励不仅仅施惠于高管层,还能避免员工因为与高管层巨大的薪酬差距而产生工作上的消极和懈怠情绪。在共同治理的视角下,高管层是公司利益主体矛盾的协调者。片面追求股东利益而忽视其他利益主体的利益必然导致公司高管层行为的扭曲,损害公司价值。需要强调的是,战略定位对于上市公司来说是更为关键的因素。战略目标决定了上市公司的发展方向,也决定了公司关键资源的来源和流向,股权激励应成为上市公司成功实施培养人才、储备人才、留住人才战略的重要保障和支撑。对于上市公司来说,应动态调整股权激励的对象和范围以及适当引入监事、一般员工,甚至供应商等蛰伏利益相关者。将权变思想注入股权激励对象的甄选中是实现动态利益平衡的关键。因此,当内外部条件具备时,股权激励对象的范围可适当扩大,可对于有突出贡献的公司监事、一般员工、部分与公司已经是建立了密切的供应链关系的供应商和客户等蛰伏利益相关者进行股权激励,构建促进公司快速发展的利益共同体。

[1] Watts,R. , Zimmerman,J.L. Positive Accounting Theory [M].Upper Saddle River:Prentice Hall,1986. 643-661.

[2] Jensen, M., Meckling, W. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 4(3):305-360.

[3] Hagerman, R.L.,Zmijewski,M.E. Some Economic Determinants of Accounting Policy Choice[J].Journal of Accounting & Economics, 1979, 2(1):141-161.

[4] Holthausen, R.W. Evidence on the Effect of Bond Covenants and Management Compensation Contracts on the Choice of Accounting Techniques:The Case of the Depreciation Switchback [J]. Journal of Accounting and Economics, 1981, 91 (3): 73-109.

[5] Healy,P.M. The Effect of Bonus Schemes on Accounting Decisions [J].Journal of Accounting & Economics, 1985, 7(3): 85-107.

[6] Beck, P. J., Thomas,S. Z. Managerial Incentives in a Stock Market Economy [J].The Journal of Finance, 1982,37(3): 61-110.

[7] Core, H.L. Corporate Governance,Chief Executive Officer Compensation,and Firm Performance[J].Journal of Financial Economics, 1999, 7(1): 36-89.

[8] Gaver, J.,Gaver, K. Compensation Policy and the Investment Opportunity Set[J].Financial Management, 1995, 24(3):19-23.

[9] 谢德仁,陈运森. 业绩型股权激励、行权业绩条件与股东财富增长[J].金融研究,2010,(12):99-114 .

[10] Garen, J. Executive Compensation and Principal-Agent Theory[J].Journal of Political Economy, 1994, 7(3): 57-79.

[11] Baker, G. P., Jensen, M. C., Murphy, K. J. Compensation and Incentives: Practice Versus Theory [J].The Journal of Finance, 1988, 33(3): 90-157.

[12] Balsam,S., Chen,H.J.,Sankaraguruswamy,S.Earnings Management Prior to Stock Option Grants[J].SSRN Ele ctronic Journal, 2003, 5(1): 29-87.

[13] Safdar,I.Stock Option Exercise, Earnings Management and Abnormal Stock Returns[J].Simon Business School Working Paper, 2003, 6(2):21-82.

[14] 王克敏,王志超. 高管控制权、报酬与盈余管理[J].管理世界,2007, (7):111-119.

[15] 王兵,卢瑞,徐正刚. 薪酬激励治理效应研究:基于上市公司盈余质量的视角[C].第六届实证会计学论文集, 2007.26-38.

[16] Coles, J. L.,Hertzel,M.,Kalpathy,S.Earnings Management Around Employee Stock Option Reissues [J].Journal of Accounting & Economics, 2006, 41(3): 173-200.

[17] 孔岐忠,肖淑芳. 股权激励计划公布前的盈余管理研究[C]. 第六届实证会计国际研讨会论文集, 2007.50-83.

[18] Gaver,J.F.,Austin,J.R. Additional Evidence on Bonus Plans and Income Management [J].Journal of Accounting & Economics, 1995, 19(1):3-28.

[19] Bergstresser,D.,Philippon,T.CEO Incentives and Earnings Management [J].Journal of Financial Economics, 2006, 80(3): 511-529.

[20] Defusco,R.A.,Johnson,R.R.,Zom,T.S.The Effect of Executive Stock Option Plans on Shareholders and Bondholders [J].The Journal of Finance, 1990, 45(2): 617-627.

[21] Paul,H., Collins,D.W. Errors in Estimating Accruals Implications for Empirical Research[J].Journal of Accounting Research, 2002, 40(1): 105-134.

[22] Bartov,E.,Mohanram,P.Private Information, Earnings Manipulations, and Executive Stock-Option Exercises [J].The Accounting Review, 2004, 79(4): 889-920.

[23] Kwon,S. ,Qin,J.Y. Executive Compensation, Investment Opportunities and Earnings Management Hightech Versus Low-Tech Firm [J].Journal of Accounting, Auditing & Finance, 2006, 7(3): 119-148.

[24] Baker,T.,Reitenga,A.,Collins,D.Stock-Option Compensation and Earnings[J].Journal of Accounting, Auditing & Finance, 2003, 18(4): 556-582.

[25] 刘斌,刘星,李世新. CEO薪酬与企业业绩互动效应的实证检验[J].会计研究, 2003, (3): 35-40.

[26] 刘星,徐腾. 我国上市公司配股的盈余管理[J].重庆大学学报(自然科学版),2003,(8):139-142.

[27] 威廉姆森. 交易成本经济学:合约关系的治理[J].法与经济学杂志,1979,(6):173-190.

[28] Jones,J.J. Earnings Management During Import Relief Investments [J].Journal of Accounting Research, 1991, 29(2):193-228.

[29] DeAngelo,L. Accounting Numbers as Market Valuation Substitutes: A Study of Management Buyouts of Public Stockholders[J]. The Accounting Review, 1986,61(3):193-228.

[30] Dechow,P.,Sloan,R.,Sweeney,A. Cause and Consequences and Earnings Manipulations: An Analysis of Firms Subject to Enforcement Actions by the SEC[J]. Contemporary Accounting Research, 1996, 13(2):1-36.

[31] Guay,W.R.,Kothari,S.P.,Wang,Q.The Use of Equity Grants to Manage Optimal Equity Incentive Levels [J]. Journal of Accounting & Economics, 1996, 28(2): 151-184.

2017-06-20

国家社会科学基金重点项目“金融机构高管薪酬、系统性风险与金融监管改革研究”(13AJY017);河南省政府决策研究招标重点课题“经济新常态下河南省系统性金融风险防范研究”(2015A013);河南大学经济学院创新导师研究课题“中国影子银行对金融系统性风险的影响研究”(14DS011)

赵华伟(1977-),女,河南开封人,副教授,博士,主要从事银行管理与金融风险管理研究。E-mail:zhhwcxf@hotmail.com

F275

A

1000-176X(2017)10-0078-07

(责任编辑:于振荣)