行业系统性市场错误定价对并购决策的驱动研究

2017-11-09夏奕奕

符 蕾,夏奕奕

(海南大学 经济与管理学院,海南 海口 570228)

行业系统性市场错误定价对并购决策的驱动研究

符 蕾,夏奕奕

(海南大学 经济与管理学院,海南 海口 570228)

通过选取2010—2015年沪深两市A股上市公司264例并购事件作为样本,将市场错误定价分解为微观的公司个体和中观的所属行业系统两个层面,实证分析到底哪一层面的错误定价是上市公司并购活动的驱动因素。结果表明市场错误定价对我国上市公司并购决策有显著性影响,并且这种影响主要来源于行业系统而非公司个体层面的市场错误定价,即处于高估值行业的公司更加崇尚实施并购。在深化供给侧结构性改革的背景和推进“三去一降一补”、防范金融系统性风险的要求下,行业系统性错误定价与并购重组的关系研究或对我国产业的转型升级提供一些有价值的参考建议。

市场错误定价理论;并购动因;行业系统性错误定价;公司特有错误定价

一、引言与文献综述

并购是资本市场永恒话题,并购重组与资本市场的关系一直是学界和实务界关注的重要问题。人们普遍认为,并购是资本市场实现资源有效配置最有效、最便捷的手段。然而,我国股票市场作为一个新兴的年轻的资本市场,本身既不成熟也不完善,价格波动剧烈,具有严重的“投机市”、“融资市”特点。以2015年牛市为例,A股市场的中小板块市盈率为83倍,创业板为133.76倍,远远超过了国际标准30倍的警戒线,表明A股市场的价格已经被严重高估,风险极大,最终致使当年6月开始发生断崖式暴跌,股市一天之内就蒸发掉了7000亿美元。这种价格严重背离价值的状况抑制了资本市场资源配置功能的充分有效发挥,对并购重组产生了深刻影响。国务院发展研究中心研究员张文魁(2009)指出,在我国虽然以资源配置(譬如业务结构的战略调整、行业整合)为目的的并购重组在逐步增加,但以资产套现和再融资为目的的并购重组仍占主流,特别是在牛市的时候这一特征更为显著*张文魁:《我国资本市场上并购重组的特点与政策》,《重庆工学院学报(社会科学版)》2009年第8期,第1-7页。。这些似乎都印证了资本市场的错误估价与并购重组之间有着某种紧密的联系。行为金融学的市场错误定价理论给出了答案,资本市场价格的严重扭曲(尤其是股票价格被严重高估之时)是并购重组决策和并购浪潮产生的动因。

并购重组浪潮引发了并购研究热,国内外学者和实务界从不同的视野、角度开展了探讨。在并购动因方面,最早的是传统并购理论,紧跟的是新古典动因理论,最后是市场错误定价动因理论*余瑜,王建琼:《中西方并购动因研究述评》,《 西南交通大学学报(社会科学版)》2015第1期,第107-111页。。遗憾的是,传统理论以完全有效的资本市场为假设前提,与价格并不反映真实价值的情况相违;新古典理论虽然对假设前提进行了修正,却不能充分诠释并购浪潮的发生,更无法揭示长期并购绩效为负之谜。唯有市场错误定价理论构建了一个较为系统又相对接近实际的模型,因而能够弥补缺陷,填补空白,解释了许多无法解释的问题。胡开春(2007)在评述市场错误定价驱动并购理论时,归纳总结了它不但在理论层面上蕴含、佐证了其他并购动机理论,如效率理论、代理理论、自大理论以及多元化理论,而且还在实证层面上全面解释了美国历史上几次大的并购浪潮产生的原因以及资本市场存在的诸多异象*胡开春:《股票市场驱动并购研究述评》,《财经科学》2007年第1期,第25-32页。。

在Stein(1996)*Stein J.C.,“Rational Capital Budgeting in an Irrational World”,Journal of Business,Vol.69, Issue4, 1996, pp.429-455.提出的市场择时理论的基础上,以Shleifer and Vishny(2003)*Shleifer A., Vishny R W., “Stock market driven acquisitions”, Journal of Financial Economics, Vol.70, No.3, 2003, pp.295-311.(以下简称SV理论)和Rhodes-Kropf和Viswanathan(2004)*Rhodes-Kropf M., Viswanathan S., “Market Valuation and Merger Waves”, Journal of Finance, Vol.59, No.6, 2004, pp.2685-2718.(以下简称RKV理论)为代表的行为金融市场错误定价理论认为资本市场并非完全有效,存在着各种各样的摩擦,股价往往不能反映其真实价值,所以当股票价格向上或向下偏离时往往是行使并购决策的好时机,资本市场的错误估价是并购浪潮的重要驱动因素。SV理论认为,理性的主并方管理者为了股东们长期利益的最大化,会利用资本市场的非理性在企业价值被高估时兼并价值被低估的企业,其实质就是进行套利;同时,非理性的目标方管理者出于短视行为或者一己私利(譬如急于在高位进行套现)会愿意接受这样的收购要约。而RKV理论则认为主并方和目标方的管理者都是理性的,但由于信息不对称,在市场非理性之时,目标方只知道自己的绝对价格是被高估或者被低估,但无法判断自身的相对价格(相对于主并方而言)是被高估还是被低估,也不能区分这种错误估价的来源,导致目标企业容易高估并购的协同效应,进而接受被高估的投标者。虽然SV和RKV理论的视角不同,但是殊途同归,双方最后的结论都一致认为,股票价格与其真实价值的偏离对并购决策具有驱动作用。

后续的国外研究也相继对市场错误定价理论给予了实证支持。Rhodes-Kropf,Robinson和Viswanathan(2005)*Rhodes-Kropf M., Robinson D. and Viswanathan S., “Valuation Waves and Merger Activity:The Empirical Evidence”, Journal of Financial Economics, Vol.77, No.3, 2005, pp.561-603.(简称RKRV模型) 提出了一个能够有效检测市场错误定价理论的实证模型,他们将M/B比率(市账比)分解为三个独立成分,短期错误定价、长期错误定价以及长期价值和账面价值之比,并验证了市场错误定价对美国并购浪潮影响显著。Coakley等(2010)*Coakley J., Fu L., Thomas H., “Misvaluation and UK Mergers 1986-2002”, Applied Financial Economics, Vol.20, Issue.3, 2010, pp. 201-211.对RKRV模型的利弊进行了分析并修正完善,结果显示错误定价是英国市场1986—2002年的并购行为的动因,特别指出行业的错误定价引起并购公司高估的程度远大于对非并购公司的影响。此外,Dong等(2006)则采用账面市值比(B/M)结合剩余收益估值模型来衡量市场错误定价,得到类似的结论,即并购公司和整个市场的错误定价对1978—2000年间台湾的并购活动有显著影响*Dong M., Hirshleifer D., Richardson S., Teoh S.H., “Does Investor Misvaluation Drive the Takeover Market?”, Journal of Finance, Vol.61, No.2, 2006, pp.725-762.。Tebourbi(2012)对加拿大市场的不同时期进行了“冷”“热”划分,对并购公司在并购前、中、后的股票价格进行了比较,也得出市场错误定价理论成立的结论*Tebourbi I., “Timing of Mergers and Acquisitions: Evidence from the Canadian Stock Market”, International Journal of Economics and Finance, Vol.4, Iss.9, 2012, pp.87-107.。

国内关于市场错误定价的研究主要是结合特殊国情和复杂的市场环境对西方相关研究做一些梳理、延伸和拓展性分析,并对我国资本市场相关问题进行实证检验,具体有三方面:第一,对相关文献、模型进行梳理、述评或者修正(米黎钟,李国平,2005*米黎钟,李国平:《行为金融学对公司购并原因与普遍败绩的解释》,《金融研究》2005年第6期,第83-91页。;林立,张菡,2009*林立,张菡:《公司并购决策研究综述——基于行为公司金融角度》,《现代商贸工业》2009年第15期,第154-155。;王雪莹,2010*王雪莹:《中国资本市场公司并购动因分析》,《社会科学家》2010年第2期,第63-73页。;符蕾,2012*符蕾:《并购前的市场错误定价理论研究——对现有模型的探讨与修正》,《求索》2012年第10期,第38-39页。;符蕾,2013*符蕾:《价值损毁视角下的我国并购动因研究》,《新东方》2013年第5期,第62-66页。)。第二,大多研究侧重在股票市场价格对我国并购行为的影响分析和实证检验上。顾勇等(2002)的研究发现我国上市公司的并购行为与股票价格显著相关,说明我国的并购重组更多的是为了炒作和投机,佐证了市场错误定价理论。余瑜等(2014)通过改进市场择时理论SV模型并针对我国并购行为中现金支付占绝对主导地位的特性,发现股市低估值(并非高估值)的市场错误定价驱动中国上市公司的并购浪潮*余瑜,王建琼:《基于中国资本市场特性的市场时机理论拓展研究》,《经济体制改革》2014年第2期,第148-152页。。王璐清等(2015)运用probit回归模型对2007—2013年沪深两市的上市公司并购事件进行研究,发现股价错估(尤其是公司层面的短期股价的高估)是发起并购的重要因素之一*王璐清,何靖,赵汉青:《资本市场错误定价如何影响公司并购》,《南方经济》2015年第3期,第24-37页。。谢红军和蒋殿春(2017)证实国内外资产价格在驱动我国企业海外并购中发挥关键作用*谢红军,蒋殿春:《竞争优势、资产价格与中国海外并购》,《金融研究》2017年第1期,第83-98页。。李井林(2017)将市场错误定价理论与资本结构动态权衡理论相结合,研究对并购融资方式选择的影响,结论显示股票市场的错误定价对并购融资方式的选择具有显著作用,股价被高估的并购公司倾向于选择股票融资方式*李井林:《目标资本结构、市场错误定价与并购融资方式选择》,《山西财经大学学报》2017年第4期,第1-13页。。第三,我国学界开始将市场错误定价理论拓展到并购领域以外,主要是对上市公司的投融资决策的影响研究。卿小权等(2012)检验市场错误定价与价值投资所产生的超额收益之间的关系,结果表明我国市场确实存在错误定价,并且对股票收益具有较强的预测作用*卿小权,王化成,张伟华,马晓逵:《市场错误定价、价值投资超额收益及其成因研究》,《中国经济问题》2012年第1期,第92-102页。。罗琦等(2015)构建了一个市场择时模型,发现我国股票市场上的市场时机对公司投资和股权再融资产生正向的影响,表明控股股东会迎合投资者高涨的情绪过度投资*罗琦,贺娟:《股票市场错误定价与控股股东投融资决策》,《经济管理》2015年第1期,第109-118页。。

总体来说,目前我国学界关于市场错误定价理论与并购行为的研究力度逐年加大,但在深度和广度上依然滞后于国外,绝大多数还停留在对西方理论、模型和结论的梳理和移植上,顶多结合我国实际情况做一些变脸和拓展。比如,在市场错误定价的度量上,一是方法过于简单,多数采用市账比(M/B)和市盈率(PE)作为主要的衡量指标,不能完全真实地反映市场价值相对于真实价值的偏离程度,不具备很强的说服力;二是在结论上,仅仅确认了市场错误定价的存在和错估的程度,但没有深入分析市场错误定价的构成,弄不清错误定价的根源是什么,也就无法为政府、企业、投资者们提供具体、行之有效的政策咨询和投资建议。

本文坚持问题导向,针对上述缺陷,以行为金融理论为指导,采用一种较为科学合理的修正模型来度量市场错误定价,以2010—2015年沪深两市的并购事件作为研究样本,从投资者(市场)非理性的视角,研究市场错误定价理论能否解释我国上市公司的并购动机。贡献主要有两点。一是模型技术的创新。这种技术方法不仅仅提供了一种衡量市场错误定价的方法,还进一步对错误定价来源进一步分解为两部分,即公司个体的错误定价和行业系统的错误定价。此外对RKRV模型中关于行业系数的估计方法和公式做了一些科学合理的改进。二是结论上的贡献。这是由第一点的模型改进创新带来的,研究结果不但证明了市场错误定价是并购的驱动因素,还发现了是行业系统而非公司个体的错误定价导致了并购,与现有的相关研究相比是一大进步。从学术意义来看,本研究提供了一种全新的度量市场错误定价的视角和方法。从实践意义来看,我国经济已进入新常态,“三去一降一补”已成为供给侧结构性改革的重要战略任务,传统行业正面临着产业的转型与升级,以战略调整和行业整合为目的的并购重组势在必然。然而,我国股票市场波动频率高、幅度大,市场错误定价几率高,价格时常背离其实际价值。在这样的现实背景下,本文通过对错误定价来源的区分,从行业层面确认市场错误定价对并购决策的影响,将为企业的并购重组乃至产业转型升级提供一些有价值的参考意见。

二、假设检验

上文列举的文献研究证明,并购浪潮往往出现在市场错误定价程度较高之时;具体来说,是否进行并购活动是由主并公司和目标公司的股票市值驱动的,当一个公司的股价被市场高估的时候,他就有可能收购其他股价相对(或绝对)被低估的公司,并用股票(或现金)的方式支付给目标公司股东。据此,具体假设如下:

第一假设:非并购公司VS并购公司的市场错误定价

假设1:非并购公司的市场价格相对并购公司(不论是目标公司还是主并购公司)来说是低估的,或者反过来说并购公司的市场价格相对于非并购公司来说是高估的。

本文不但要检验市场错误定价与并购行为之间的内在关系,还要更深入地考察到底是哪一种来源的市场错误定价对并购决策起到了关键性的作用。因此,基于市账比M/B分解模型*关于M/B分解模型的具体阐述,请见下一节“模型与数据”。的两大市场错误定价的构成部分,一个是短期的公司微观层面,另一个是长期的行业系统层面,笔者进一步提出以下假设:

假设1a:短期来看,非并购公司和并购公司之间的相对市场错误定价来源于微观的公司个体层面。

假设1b:长期来看,非并购公司和并购公司之间的相对市场错误定价来源于中观的行业系统层面。

这两项单侧检验都紧扣SV和RKV理论的中心,即市场定价过高会引发兼并浪潮。假设1a针对个体公司层面的短期价格,市场存在反应过度或反应不足的问题,导致并购公司的市场定价高于非并购公司。假设1b涉及到的是行业层面上的长期错误定价,它认为并购行为经常发生在价格被高估的行业中。当整个行业都被高估时,该行业的公司会倍加推崇并购行为,其想要并购的动力更加强劲,择时进行资本运作以获取套利机会。

第二假设:目标公司VS主并购公司的市场错误定价

SV理论认为主并公司从股东的长远利益出发,在自身股价被高估的时候并购股价低估企业,避免了公司股东财富的缩水;同时,目标公司之所以愿意接受这样的不平等交易,则是出于自私自利实现个人价值最大化的考虑。而RKV理论则是从信息不对称的角度出发认为主并公司和目标公司容易在市场错误定价的时候过高估计并购带来的协同效应,所以也更易于促成并购的成功。虽然SV和RKV理论研究的出发点不同,但是他们的结论都认为被高估的公司收购相对被低估的公司。Ang和Cheng(2006)的实证研究验证了这一结论,主并方的股价普遍高估于目标方,特别是敌意收购更容易发生于目标公司被低估的时候*Ang J.S., Cheng Y., “Direct Evidence on the Market-driven Acquisition Theory”, Journal of Financial Research, Vol.29, Issue.2, 2006, pp. 199-216.。

假设2:目标公司的市场价格相对主并购公司来说是低估的,或者反过来说主并公司的市场价格相对于目标公司来说是高估的。

类似于第一假设,笔者进一步检验不同来源的市场错误定价如何影响着并购双方。

假设2a:短期来看,目标公司和主并购公司之间的相对市场错误定价来源于微观的公司个体层面。

假设2b:长期来看,目标公司和主并购公司之间的相对市场错误定价来源于中观的行业系统层面。

第三假设:长期成长前景

这一假设主要根据RKRV的市账比M/B分解模型,即M/B可分解为市场错误定价和长期成长前景两大部分。并且他们研究发现,并购往往发生在具有较低长期成长前景的行业和公司里。Rhodes-Kropf等人(2005)对此的解释是,正是因为对长期前景的迷茫和忧虑,这些公司才会在趋势下降之前、股价被高估之时,利用这一难得的价值被短暂高估的时机,通过兼并收购目前并不被看好但其潜在成长前景高的企业,来缓冲未来长期低价值的冲击*Rhodes-Kropf M., Robinson D. and Viswanathan S., “Valuation Waves and Merger Activity:The Empirical Evidence”, Journal of Financial Economics, Vol.77, No.3, 2005, pp.561-603.。

假设3a:非并购公司的长期成长前景大于并购公司。

假设3b:目标公司的长期成长前景大于主并购公司。

该组假设与前两组关于错误定价的假设既不同却又紧密相关。不同在于,这里检验的是公司未来的成长前景而非错误定价。紧密相关在于,对于越是被错误高估的企业,未来市场越会调整预期,长期股价走势呈反转趋势,因而其成长前景往往越不被看好;反之,越是被错误低估了的企业,市场会慢慢纠正对它的预期,长期前景反而会被看好。

第四假设:并购趋势检验

SV和RKV并购浪潮理论背后都暗含了错误定价趋势的增强不但使得并购行为愈加频繁,而且还能据此判断交易双方的地位,从而确定主并公司和目标公司。

假设4a:市场价格越被高估的公司,越有可能发生并购。

假设4b:市场价格越被高估的公司,越有可能主动发起并购成为主并公司。

三、模型与数据

(一)市场错误定价的度量——市账比M/B分解模型

本文采用RKRV的市账比(M/B)分解模型作为对市场错误定价的代理指标。周业安(2011)*周业安,周洪荣,孙瑞:《市账率:权衡还是择时?》,《管理世界》2011年第4期,第15-25页。指出市账比(M/B)代表对公司价值的预期,这一预期部分是基于基本面的信息,部分是来自投资者情绪。当市场完全有效时,市账比反映公司的真实价值;当市场不是完全有效时,市账比反映的是公司价值和投资者情绪的混合结果。所以,现实中市账比的变动既可能是公司基本面的变化所致,也可能是投资者情绪导致对公司基本价值的高估或者低估。依据定义,市账比(M/B)等于股价除以每股账面价值,其中账面价值反映历史成本,所以市账比可看做是公司的投资市场价值相对于成本的比较,如果小于1表明公司没有有效创造股东应有的价值。

市账比M/B分解模型如下:

m-b=(m-vSR)+(vSR-vLR)+(vLR-b)*小写字母代表自然对数,下同。

,

(1)

vSR代表公司的短期真实价值,vLR代表公司的长期真实价值。由于估值偏差可能源于公司本身,也可能源于行业整体高估或低估,因此公式(1)可具体表达为公司i在时点t的m-b及其对应的三大分解成分。

,

(2)

其中,v(θit;αjt)是公司短期的真实价值vSR的具体表达形式,由公司i在确切的时点t上的具体财务信息θit和同一时点t上所对应的行业j的即时特性决定。而v(θit;αj)代表公司长期的真实价值vLR,由公司i在时点t上的财务信息θit和行业j在所处的经济周期上的长期特性决定。

综上,本文的一大贡献是模型技术的创新。这里不是简单直接地采用(M/B)衡量市场的错误定价,而是以此为基准科学化地进一步将它细分为三个层面。该分解法不但更准确地估计错误定价的程度,还区分了错误定价的来源,即行业系统和公司个体层面;此外,分解法还额外提炼了公司及所属行业的长期成长前景因子。

(二)真实价值的估计模型

1.短期真实价值v(θit;αjt)的估计方法

本文分别使用下面三个模型估计短期真实价值v(θit;αjt):

(3)

(4)

(5)

其中,b为账面价值,ni为净利润,Lev为杠杆率,I为哑变量(当净利润为负数时,I=1;否则,I=0)。

2.长期真实价值v(θit;αj)的估计方法

长期真实价值与短期真实价值的估计方法区别在于系数是一段长期间的回归系数的均值,其估值如下:

(6)

(7)

(8)

(三)数据来源与说明

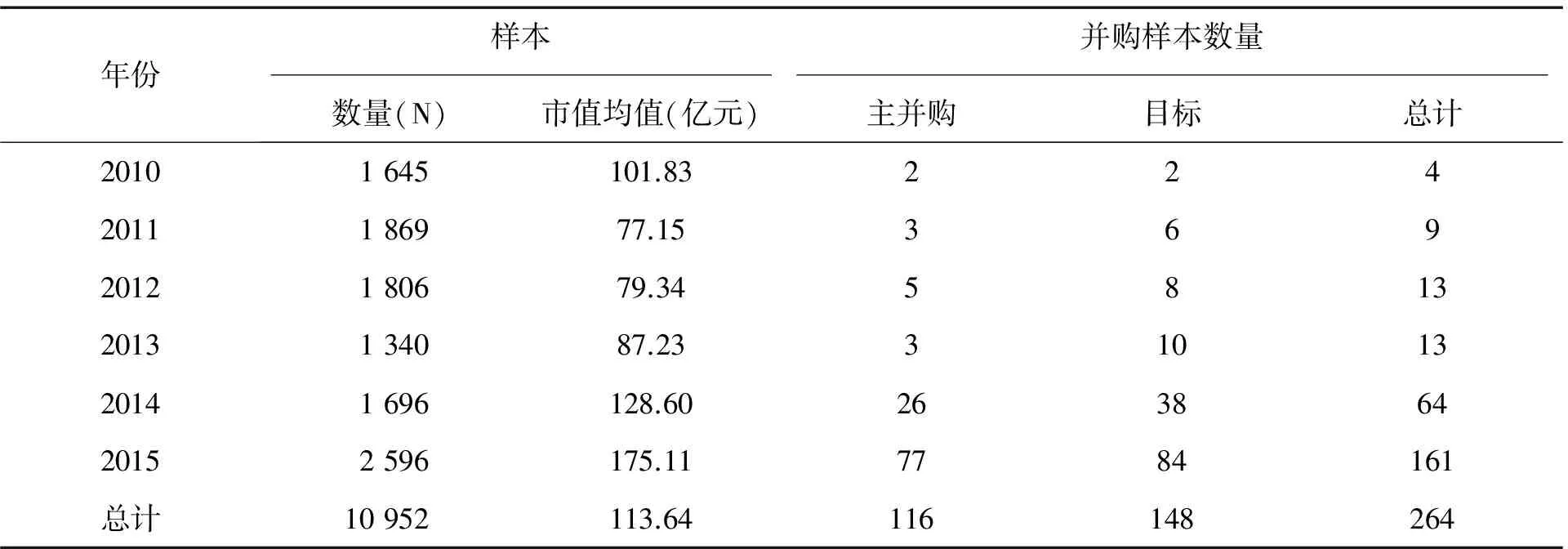

本文选取国泰安数据库(GTA)中上市公司的并购和财务数据,筛选、整理标准如下:(1)以2010年1月1日至2015年12月31日发生于沪深两市A股的并购事件作为样本;(2) 限定资产收购、吸收合并与股权转让三种并购类型;(3)买方收购金额不低于3 000万元;(4)如一上市公司在一年内宣告两次或者两次以上的交易,仅保留第一次并购交易,并且连续三年内发生并购的事件也予以剔除;(5)剔除金融、保险、资不抵债与ST、PT公司;(6)为了规避并购事件的影响,财务报表时间应比并购公告日早至少四个月,否则选取更早一年的财务数据。同时,匹配并购事件发生同年的所有非并购上市公司,用于与并购公司进行比较分析。最终确定264个并购公司,10 688个非并购公司,总样本有10 952家上市公司。

表1分年份展示了总样本市值的均值并统计了并购样本在各年份的数量,N代表2010—2015年各年所有行业的样本数量,既包括并购也包括非并购样本。

表1 分年份描述性统计

再者,笔者比较了样本数据相关财务指标的总体状况,包括市值、账面价值、市账比、净利润,等等。需要特别指出的是市账比,它在一定程度上能考察公司的价值是否膨胀。在全样本中,非并购公司群体的市账比M/B均值5.22,并购公司群体是4.56,前者高于后者,但并不显著;在并购公司子样本中,目标公司群体为4.09,主并公司群体5.17,前者显著低于后者。有趣的是,该现象和笔者提出的假设1a是相违背的,即并购公司的M/B并没有显著高于非并购公司。市账比的计算结果初步表明,我国的目标公司被低估的程度远高于RKV和SV理论所预期的。

此外,由于行业分类便于从行业层面探讨错误定价程度及判断并购活动是否与行业相关,笔者还参考了证监会行业分类标准及中国统计年鉴,对样本公司划分了13个行业*这13个行业分别是(1)采矿业,(2)电力、热力、燃气及水生产和供应业,(3)房地产,(4)建筑业,(5)交通运输业,(6)农林牧渔业,(7)批发和零售业,(8)水利、环境和公共设施管理业,(9)文化、体育和娱乐业,(10)信息传输、软件和信息技术服务业,(11)制造业,(12)综合,(13)租赁和商务服务业。由于篇幅关系,关于分行业描述性统计的表不在此展示。。

四、实证结果

(一)非并购公司VS并购公司

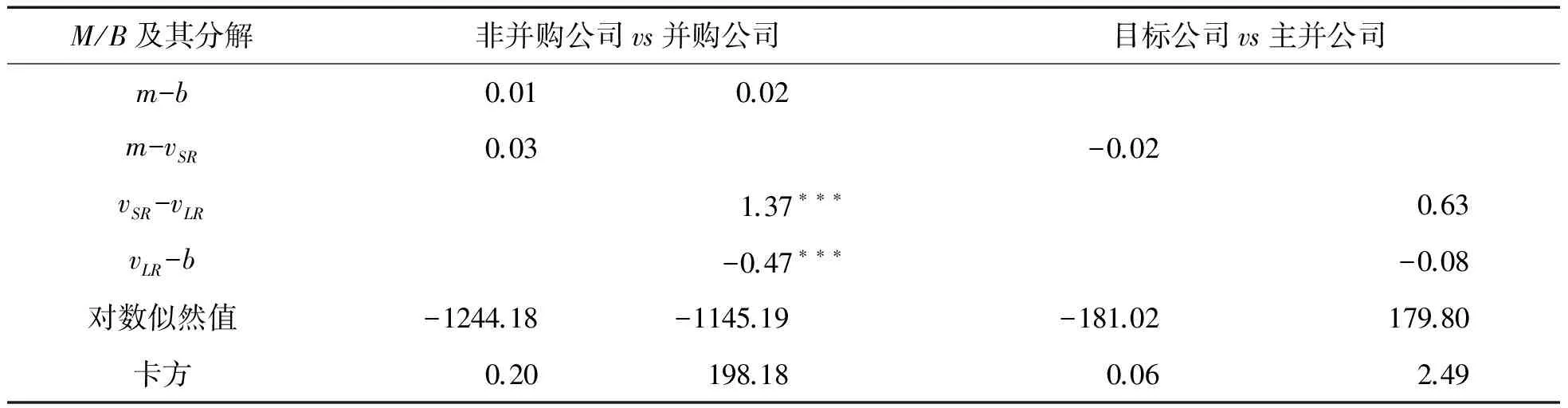

首先,假设1a检验(M/B)的第一分解部分——公司个体的短期错误定价,可表述为H1:(m-vSR)non-merger<(m-vSR)merger。表2显示短期来看,公司个体层面上的非并购公司的市场价格并不显著低估于并购公司的市场价格(t=-1.5666),拒绝假设1a*由于三个模型结果具有一致性,为了简便,这里仅对模型三的实证结果进行分析。下同。。

其次,假设1b检验的是第二个分解部分——行业系统的长期错误定价,即H1:(vSR-vLR)non-merger<(vSR-vLR)merger。首先,结果显示非并购公司和并购公司相对于自身的真实价值而言,都分别显著高估了9.20%(t=32.9413)和27.15%(t=20.4467)。其次,将并购公司和非并购公司作比较,非并购公司比并购公司显著低估17.95%(t=-10.0316)。这些都说明了我国并购公司所处行业的估值已经远远背离了它们的真实价值。因此,接受假设1b。

结合假设1a和1b来看,非并购和并购公司的市场价格差异关键在于行业长期的系统性错误定价(vSR-vLR),而不在于公司特有的短期错误定价(m-vSR)。即造成市场错误定价的根源是行业系统本身,进而出于市场择时的考虑必然容易掀起一波并购浪潮。或者反过来说,并购浪潮往往发生于被显著错误定价的行业。综上,接受假设1。

表2 市场错误定价的实证结果

注:*,**,***;分别代表10%、5%、1%的显著性水平。假如表中的数值显著等于0,意味着没有错误定价;显著大于0或者小于0,表示股票价值高估或者低估。由于篇幅关系,t值不显示于该表中。

(二)主并购公司VS目标公司

关于假设2a的检验,即H1:(m-vSR)target<(m-vSR)bidder。就目标方和主并方自身的(m-vSR)而言,他们都不存在显著的错误定价;再者把目标方和主并方放在一起比较时,也没有显著的差异性。这说明从公司个体的微观层面看,目标公司和主并公司不存在显著的短期错误定价。因此,拒绝假设2a*此外,本文还做了有关非并购公司VS目标公司、非并购公司VS主并公司错误定价的比较结果(由于篇幅限制没法提供,但如感兴趣,可与作者联系),和前面研究一致,对于公司特有错误定价结果均不显著。。

然而关于假设2b行业层面的错误定价的检验,即H1:(vSR-vLR)target<(vSR-vLR)bidder,结果却非常显著。从表2可知,第一,目标公司和主并公司的(vSR-vLR)绝对值分别显著被高估了25.44%和29.34%;第二,目标公司相对主并公司显著低估3.9%(t=-3.6454)。这说明主并公司往往来自于既被绝对高估、又被相对高估的行业,而目标公司更可能来自于虽被绝对高估、却被相对低估的关联行业。这与RKRV(2005)结论相同,接受假设2b。

结合假设1和假设2的检验结果来看,并购浪潮传递出了相关行业存在或被严重高估、或被严重低估的市场讯号,并购公司感知到这其中巨大的套利空间和并购决策的可能性。主并和目标公司出于各自的利益考虑,都愿意促成并购的完成。一方面,站在股东立场上的主并公司获知自家行业与公司股价被严重高估,为给股东们获取更多有潜在升值空间的硬资产以解决未来发展中可能面临的瓶颈和天花板问题,就得去兼并那些处于估值相对较低行业的目标公司。另一方面,目标公司之所以愿意接受被严重高估的收购要约,或可能是公司高管出于自私自利的本性,譬如通过股票期权、金降落伞等激励机制将被高估值的股票兑换成现金实现自身利益最大化;或可能是出于信息的不对称导致过高估计了并购后的协同效应。所以,接受假设2。

(三)长期成长前景检验

假设3针对长期成长前景(vLR-b)进行检验。具体来说,当非并购与并购公司比较时,该假设预期H1:(vLR-b)non-merger>(vLR-b)merger;当目标与主并公司比较时,为H1:(vLR-b)target>(vLR-b)bidder。表2显示与并购公司的(vLR-b)值相比,非并购公司显著高出23.70%(t=7.2852)。这说明并购公司未来的成长空间小于非并购公司,假设3a成立。然而,拿目标公司和主并公司的(vLR-b)作比较,发现目标公司的成长前景并没有显著大于主并公司,t值仅为-0.3192,所以,拒绝假设3b。

长期成长前景(vLR-b)这一指标的结果从侧面回答了上市公司为什么要并购。并购的目的并不是为了提高企业竞争力的协同效应,而是出于市场择时的目的。即在相关行业被市场严重高估或严重低估的时候进行并购,从而获取巨大的套利和利润空间。这进一步强化了笔者前面关于市场错误定价假设的解释。

(四)并购趋势检验

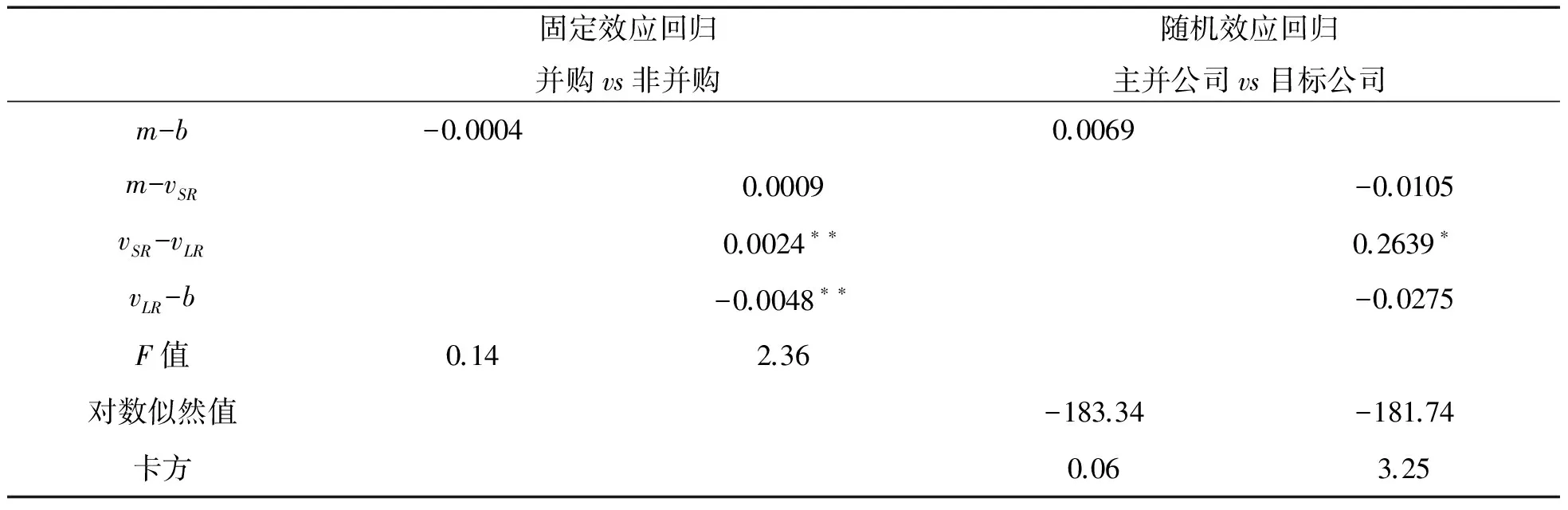

假设4检验市场错误定价与并购行为发生概率二者之间的相关性,其中,被解释变量为公司是否发生并购(含主并公司和目标公司)的虚拟变量,解释变量为m-b及其分解部分,分别对并购公司(等于1)与非并购公司(等于0)、主并公司(等于1)与目标公司(等于0)进行概率回归分析,表3是概率回归的结果。

表3 概率回归结果*由于三个模型的概率回归结果基本一致,为了简便,表3仅提供模型三的实证结果。

注:*,**,***代表10%、5%、1%的显著性水平。

从表3可以看出,并购趋势没有受到公司特有错误定价的影响,但是受到了行业系统错误定价的显著正向影响(t=10.75),并受到成长前景显著的负向影响(t=-8.99)。所以促成并购发生的原因及强度还是在于行业的市值高估,这与前面结论一致,接受假设4a。

其次,当本文对目标和主并进行概率回归检验时,这里运用模型三得到的结果并不显著((vSR-vLR)的t值为1.56)。但是模型一和模型二的结果(由于篇幅限制,没有提供)显著,表明影响成为主并公司这一趋势的因素主要还是来源于行业层面上的错误定价(t=2.23),而并非公司特有的错误定价,因此总体上基本接受假设4b。

五、稳健性检验

本部分是对是否存在个体效应的稳定性检验。个体效应以两种不同的形态存在(即固定效应与随机效应),究竟使用何种效应,需通过豪斯曼检验判断,然后再进一步做相关的稳健性检验。如表4所示。

表4 稳健性检验——个体效应*鉴于模型一、二和三的结果具有一致性,这里仅提供模型三的稳健性检验结果。

注: *,**,***代表10%、5%、1%的显著性水平。

首先,对于并购公司和非并购公司,p值为0.0000,故强烈拒绝误差项与解释变量无关的原假设,应使用固定效应模型,非随机效应模型。有鉴于此,采用了两种不同的固定效应模型进行估计,以便与混合回归的估计结果进行对比。其一是行业固定效应回归,其二是引入时间效应的双向固定效应回归,两种不同方法显示行业固定效应回归结果更显著且与混合回归结果一致。

对主并公司和目标公司而言,其豪斯曼检验结果显示其适用于随机效应回归模型。由表4可知,随机效应回归结果和基准分析基本保持一致。

综上可知,无论采用何种估计方法,本文的结论均不受影响,具有较好的稳健性和解释力。

六、结论及展望

本文在市场错误定价的理论基础上研究了我国上市公司的并购动因,以A股市场上的股票价格作为证据,证明了行业系统的错误定价是我国上市公司并购决策的主要驱动因素。

该结论是本研究的重要贡献之一。现有国内的绝大多数并购动因研究仅限于检验市场错误定价是并购的驱动因素,但没有对市场错误定价的来源进行解剖和细分。本文不但验证了市场错误定价与并购决策的强关系,还把错误定价分解为中微观两个层面。研究发现,整个A股市场,从行业层面来看,无论是非并购公司还是并购公司,整体估值都显著偏高;然而从公司个体层面来看,非并购公司却处于绝对的低估值水平,而并购公司没有呈现出显著的绝对错误定价。因而决定公司是否并购的错误定价主要来自于行业系统层面,而不是公司个体层面。处于高估值行业的公司更加崇尚实施并购,出于不同的原因和目的,或成为主并方,或成为目标方。

笔者对主并方和目标方的并购动力给予以下解释。一方面,当所处行业被过分高估时,主并方出于市场择时的考虑去并购相对低估的目标方,从而能够抑制和修正未来市场对其估值的下调,为股东们提供尽可能大的利益保障。特别是在预见了未来成长前景下滑趋势的情境下,其对成长前景好的企业发起并购的动力更为强劲。另一方面,由于信息不对称的原因,目标公司在非理性的市场状态下往往会高估双方并购后的协同效应,因而较容易接受并购提议并促成并购的成功。还有一种可能的解释是,自私自利的目标方管理层急于拿股权兑换现金,明知主并公司股价虚高的情况下,依然置股东利益于不顾,接受了收购要约。大量的并购重组后的绩效为负的实证结果也一再表明,由于我国现有市场制度的不完善、政府监管的不得力以及上市公司和投资者们行为的不规范,上市公司越是在市场火爆之时进行并购重组,相关概念和题材越是容易沦为庄家投机、炒作的工具,最后致使产业并没有实现真正的转型升级;而中小投资者也难以从重组事项的公开宣告中获得较高的投资收益,股民们的利益受到严重伤害,上市公司高管和内幕交易者却获得了巨额利润。

这就合理解释了为什么我国上市公司市盈率与估值普遍过高、资本市场一直处于熊长牛短去泡沫去杠杆的状态下,并购重组却一直如火如荼地进行着。一方面,企业和行业面临转型升级的压力,资产并购重组成为价值提升的重要捷径。另一方面,由于资本市场带有浓重的行政化色彩和体制机制的先天不足,大多数并购重组失去了原本应有的功能和意义,更多是以“保壳保配”“炒壳”投机为目的,造就了一个无序、混乱且低效的市场,严重阻碍资本市场的健康发展。

可喜的是,2016年9月,被称为“史上最严”借壳新规的《上市公司重大资产重组管理办法》正式出台并实施,有力遏制了投机“炒壳”和关联人减持套利,同时对并购套利融资进行严格限制,严厉打击并购重组伴生的内幕交易等违法行为。这是对长期以来扭曲市场的并购重组行为的正本清源、拨乱反正、规范约束和回归本性。良法必须善治,否则就是一张白纸。今后有关部门要针对监管空白,瞄准痼疾顽症,完善全流程监管机制,依法监管、从严监管、全面监管,进一步规范并购重组行为,从源头上堵住虚假重组、忽悠式并购等行为,促进资本市场并购重组更好地提升上市公司质量、服务实体经济发展。与此相适应,学界可以新规正式实施为节点,对其前后的并购重组尤其是动机和绩效进行对比研究,进而对市场反应以及法律法规的有效性等方面进行实证性分析,为规范并购重组提供政策建议。

AStudyofMergerandAcquisitionPoliciesDrivenbytheIndustry-WideMarketMispricing

FU Lei, XIA Yi-yi

(School of Economics and Management, Hainan University, Haikou 570228, China)

With a sample of 264 merger and acquisition cases of the A-share listed companies on the Shanghai and Shenzhen stock exchanges from 2010 to 2015, the paper divides market mispricing into two levels, namely the micro level of individual firm and the middle level of industry system, and empirically analyzes which level of mispricing drives the merger and acquisition of listed companies. The result shows that market mispricing significantly affects the merger and acquisition policies that China’s listed companies make, which mainly results from the mispricing at the level of the industry system rather than the individual firm. In other words, the firms in the highly overpriced sectors are more inclined to initiate the mergers and acquisitions. Under the background of strengthening structural reform of the supply front, pushing ahead the five priority tasks, and preventing the risks of financial system, the study of the relationship between the industry-wide market mispricing and the merger and acquisition is expected to provide some valuable references for transforming and upgrading the industries in China.

market mispricing theory; cause of merger and acquisition; industry-wide mispricing; firm-specific mispricing

F 830.91

A

1004-1710(2017)05-0045-10

2017-05-31

国家自然科学基金地区科学基金项目(71263013)

符蕾(1980-),女,海南文昌人,海南大学经济与管理学院研究员,金融学博士,主要从事行为金融、公司并购研究。

[责任编辑:靳香玲]