政府补助、技术创新与可持续增长

2017-11-09陈险峰张长海

陈险峰,王 玥,张长海

(海南大学 经济与管理学院, 海南 海口 570228)

政府补助、技术创新与可持续增长

陈险峰,王 玥,张长海

(海南大学 经济与管理学院, 海南 海口 570228)

基于希金斯的可持续增长理论,在实证分析上市公司技术创新与可持续增长关系的基础上,重点分析和检验了政府补助对二者关系的影响。以2010—2015年期间沪深A股上市公司为数据样本,采用多元回归分析方法,结果发现:(1)技术创新与公司可持续增长正相关,即公司的技术创新能力越强越有利于实现可持续增长;(2)政府补助对技术创新与公司可持续增长之间的正相关关系具有显著抑制效应,而且这种效应主要集中在非国有上市公司。上述发现不仅在理论上为可持续增长的研究提供了新的研究视角,同时也为监管部门和公司管理者的决策提供重要的经验证据。

可持续增长;技术创新;政府补助

作为经济学的基础,现代经济增长理论在整个经济思想史上有着举足轻重的地位。发展至今,学术界对经济增长源泉的认识,已由崇尚物质资本积累的资本决定论,过渡到重视科技创新,强调以人才素质为中心积累人力资本的人力资本中心论,在这个过程中可持续增长的理念也渐渐被人们所熟知和接受。

细数学术界有关可持续增长的研究,有的从研究模型的角度,试图重新构建可持续增长模型*樊行健, 郭晓燚:《企业可持续增长模型的重构研究及启示》,《会计研究》2007年第5期,第39-45页。;有的从行业的角度,比较不同行业间可持续增长能力的不同*苑泽明, 金宇, 王天培:《上市公司无形资产评价指数研究——基于创业板上市公司的实证检验》,《会计研究》2015年第5期,第72-79页。;但更多的文献主要基于财务视角*顾群, 翟淑萍:《融资约束、研发投资与资金来源——基于研发投资异质性的视角》,《科学学与科学技术管理》2014年第3期,第15-22页。,关注公司内部治理机制对可持续增长的影响*蒋尧明, 章丽萍:《中小企业高层管理者特征与企业可持续增长——基于管理防御理论的分析》,《经济评论》2012年第5期,第69-77页。,而较少有学者研究企业技术创新对可持续增长的影响。新经济增长理论认为经济持久增长的源泉在于知识生产和人力资本积累,通过技术创新实现技术进步是一个国家经济发展的核心推动力*康志勇:《 融资约束、政府支持与中国本土企业研发投入》,《 南开管理评论》2013年第16卷第5期,第61-70页。。因此,本文将尝试探讨技术创新与可持续增长之间的关系,研究技术创新是否有助于实现企业可持续增长。

政府是影响企业进行技术创新的重要因素之一。为了引导企业转型以适应经济新常态,我国政府提出创新驱动发展战略,并着力推进供给侧结构性改革。改革离不开政府的支持,而在转型经济中,补贴是政府扮演“扶持之手”(Helping Hand)最直接的手段*Frye T, Shleifer A.,“The Invisible Hand and the Grabbing Hand”, American Economic Review, Vol.87,No.2,1996, pp.354-358.。但是,政府补贴能否有效激励企业进行自主创新,是否有助于企业可持续增长却值得商榷。Clausen(2009)*Clausen T H., “Do Subsidies Have Positive Impacts on R&D and Innovation Activities at the Firm Level?”, Structural Change & Economic Dynamics, Vol.20,No.4,2009, pp.239-253.研究表明,政府对基础研究的补贴能够促使企业进行技术创新,提高研发效率,即存在激励效应。而David等(2000)*David P A, Hall B H, Toole A A., “Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence”, Research Policy, Vol.29,No.4-5,2000,pp. 497-529.主张政府补助与企业R&D投入之间存在挤出效应。我国学者对该问题也进行了研究,比如康志勇(2013)*康志勇:《 融资约束、政府支持与中国本土企业研发投入》,《 南开管理评论》2013年第16卷第5期,第61-70页。的研究指出政府支持可能存在扭曲资源要素配置效应和挤出效应,抑制企业技术创新。因此,本文倾向于认为政府补助对技术创新与可持续增长有负向调节作用,并从产权角度研究政府补助对国有上市公司和非国有上市公司技术创新与可持续增长的影响差异。

本文可能的主要贡献在于:首先,本文的研究结论进一步深化了学术界对技术创新与可持续增长之间关系的理解;其次,丰富了学术界有关政府补助效应的研究;第三,本文的创新点在于从宏观财政政策对微观公司影响的视角,初步检验了政府补助对技术创新与可持续增长之间关系的影响,为后续研究打下基础。此外,本文对政府政策制定者和公司管理也有借鉴意义,一方面有助于公司管理者更清晰地认识政府补助的本质,提高政府补助使用效率,促进公司发展;另一方面,也为政府部门治理骗补乱象,规范政府补助发放,实现政府补助有序管理提供了经验证据。

一、理论分析与研究假设

(一)技术创新与可持续增长

从财务管理的角度,Higgins(1977)*Higgins R C.,“How Much Growth Can a Firm Afford?” ,Financial Management, Vol.6,No.3,1977, pp.7-16.定义了可持续增长率的概念,他认为可持续增长率是指“在不完全耗尽现有财务资源的情况下,企业销售额所能达到的最高比率”。可持续增长率与销售净利率、资产周转率、财务杠杆、留存收益率成正比*Higgins通过建立业绩可持续增长模型,研究上市公司是否具有长期的盈利能力和持久的竞争优势,该模型基于以下三个假设:管理者没有新股发行;公司继续维持现有的资本结构和股利政策;企业以目前市场条件所允许的增长率增长。由此得到:SGR=P*A*R*T。其中,SGR为可持续增长率;P为销售净利率;A为总资产周转率;R为留存收益率;T为权益乘数。P和A概括了企业生产过程中的经营业绩,R和T则描述了企业主要的财务政策。。因此,企业可以通过改善经营效率或转变它的财务决策来实现可持续增长*蒋尧明, 章丽萍:《中小企业高层管理者特征与企业可持续增长——基于管理防御理论的分析》,《经济评论》2012年第5期,第69-77页。。 具体而言,通过提高销售净利率或资产周转率来改善经营效率;通过提高留存收益或财务杠杆来实现财务决策的转变。而技术创新作为企业一项非常重要的投资,势必将影响企业的经营和财务决策。因此,本文试图从经营和财务两个方面探讨技术创新与可持续增长之间的关系。

企业增加创新投入产生新资本或升级原有资本,形成新知识、新技术和新产品,并改善原有产品的质量和功能*洪俊杰, 石丽静:《 自主研发、地区制度差异与企业创新绩效——来自371家创新型企业的经验证据》,《科学学研究》2017年第35卷第2期, 第310-320页。。一方面提高了产品质量*Hsiao Y C, Chen C J, Guo R S, et al., “First-mover Strategy, Resource Capacity Alignment, and New Product Performance: A Framework for Mediation and Moderation Effects”, R & D Management, Vol.47,No.1,2017,pp. 75-87.,这使得企业获得产品竞争优势*Spence A M., “The Learning Curve and Competition”, Bell Journal of Economics, Vol.12,No.1,1981, pp.49-70.;另一方面,形成的无形资产对企业绩效有显著促进作用*Denicolai S, Ramusino E C, Sotti F., “ The Impact of Intangibles on Firm Growth”, Technology Analysis & Strategic Management, Vol.27,No.2,2015, pp.219-236.,提高了企业的经营效率*Männasoo K, Maripuu P., “Company Performance, Investment Decision, and Cyclical Sensitivity: A Dynamic Estimation on Company Microdata”, Eastern European Economics, Vol.53,No.1,2015, pp.25-38.,有利于企业实现可持续增长。此外,用于研发人员培训交流的投入增加,再加上企业知识技术存量的不断积累,增强了企业对新知识、新技术和新产品的吸收能力,促进技术创新成果(即技术创新产出)在知识共享的基础上不断扩张使用,不断降低平均共享成本*程开明:《城市化、技术创新与经济增长——基于创新中介效应的实证研究》,《统计研究》2009年第26卷第5期,第40-46页。,从而促进企业的收益水平的提高,也有助于企业实现可持续增长。

通常企业进行研发都需要投入大量的资金,而且研发投资周期很长。融资优序理论认为,内源融资是融资的首选方式*Myers S C., “The Capital Structure Puzzle”, The Journal of Finance, Vol.39,No.3,1984, pp.575-592.,而留存收益是内源融资的资金来源。Benavides等(2016)*Benavides J, Berggrun L, Perafan H., “Dividend Payout Policies: Evidence from Latin America”, Finance Research Letters, Vol.17,2016,pp.197-210.在融资优序理论和权衡理论的基础上,通过实证研究证明了股利支付与投资机会负相关。如果现在或者预期公司有更好的投资项目或机会,那么该企业则会选择支付较低的股利*Shyam-Sunder L, Myers S C., “ Testing Static Tradeoff Against Pecking Order Models of Capital Structure”,International Journal of Accounting & Information Management, Vol.51,No.2,2007, pp.219-244.,同时保持较高的留存收益,以确保有充足的资金进行再投资。技术创新投入作为企业一项重要的战略性投资性支出,在融资优序理论的框架下,将使企业减少发放股利以相对增加留存收益。基于上述分析,本文提出如下假设:

H1:在控制其他因素影响下,技术创新与可持续增长呈现正相关关系。

(二)政府补助、技术创新与可持续增长

政府补助作为一项非经常性损益项目,影响利润表真实公允地反应公司经营效率的各项收入和成本,对上市公司经营业绩的影响不容小觑。据西方一些学者研究表明,政府补助能够激励公司进行技术研究与开发,不仅能够帮助公司摆脱财务困境,而且可以促进公司创新能力的提高,提升企业竞争力,从而改善公司的经营业绩*Girma S, Görg H, Strobl E., “The Effects of Government Grants on Plant Survival: A Micro-econometric Analysis”, International Journal of Industrial Organization, Vol.25,No.4,2007, pp.701-720.*Hilber C A L, Lyytikäinen T, Vermeulen W., “ Capitalization of Central Government Grants into Local House Prices: Panel Data Evidence from England”, Regional Science & Urban Economics, Vol.41,No.4,2011, pp.394-406.。但是,像我国这样的新兴市场经济体,在市场环境、法律制度和产权保护等方面与发达国家存在显著差异,其结果是否同样适用尚待考量。

已有研究表明,虽然政府补助会有效改善企业的偿债能力,但企业在获得补助以后可能背离政府的初衷*Bernini C, Pellegrini G., “How are Growth and Productivity in Private Firms Affected by Public Subsidy? Evidence from a Regional Policy”, Regional Science & Urban Economics, Vol.41,No.3,2011, pp.253-265.,引发道德风险。正如梁莱歆和冯延超(2010)*梁莱歆, 冯延超:《民营企业政治关联、雇员规模与薪酬成本》,《中国工业经济》2010年第10期,第127-137页。指出,政治资源越丰富的企业越容易获得政府补助,但这也可能给企业造成安全错觉,使其过分关注短期产能的提升,从而加剧企业过度投资行为,造成政府补助滥用*何红渠, 刘家祯:《产权性质、政府补助与企业盈利能力——基于机械、设备及仪表上市企业的实证检验》,《中南大学学报》(社会科学版)2016年第22卷第2期, 第76-83页。*魏志华, 赵悦如, 吴育辉:《 财政补贴:“馅饼”还是“陷阱”?——基于融资约束VS.过度投资视角的实证研究》,《财政研究》2015年第12期,第18-29页。,触发“替代”效应。具体而言:一方面,过度投资行为导致企业投资结构失调,降低了创新资源投入水平;更为重要的是,过度投资行为使得管理层将注意力转移到非研发项目上,降低企业创新的紧迫性,导致创新效率低下*袁建国, 后青松, 程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》2015年第1期,第139-155页。,不利于企业可持续增长。另一方面,企业内部利用政府补助向高管发放薪酬的行为,使政府补助并不能达到改善企业财务业绩的目标*赵宇恒, 孙悦:《 政府补助:补助了企业还是高管》,《现代财经》2014年第10期,第15-25页。。由此可见,虽然政府补助可以使公司净利润瞬间上调,实现财务报表的美化,但这在一定程度上会滋生上市公司依靠政府支撑业绩的惰性,并引发公司高管的偷懒与不努力行为;另外,企业对政府补助的长期依赖,使得其不再关注提高企业的核心竞争力而减少研发投入,结果降低了企业技术创新能力,这样非但不利于提升企业长期绩效,可持续增长更无从谈起。基于上述分析,本文提出如下假设:

H2:在控制其他因素影响下,政府补助对技术创新能力与可持续增长的关系具有负向调节作用。

(三)产权性质视角下政府补助对技术创新与可持续增长关系的影响

在企业进行研发时,政府能够观察到的研发投资越大,则其所能获得的补贴也就越多*周轶昆:《战略性新兴产业创新博弈、研发外溢与政府补贴》,《深圳大学学报》(人文社会科学版)2012年第29卷第5期,第55-59页。,这可能导致企业盲目上马项目,造成研发低效甚至失败,削弱技术创新对可持续增长的刺激效应。国内学者张兴龙等(2014)*张兴龙, 沈坤荣, 李萌:《政府R&D补助方式如何影响企业R&D投入?——来自A股医药制造业上市公司的证据》,《产业经济研究》 2014年第5期,第53-62页。研究发现,不同所有制企业因产权差异会有不同的创新激励,预算软约束的存在使得政府倾向于补贴在市场竞争中处于弱势的国有企业。而由于政策“歧视”*许罡, 朱卫东, 张子余:《财政分权、企业寻租与地方政府补助——来自中国资本市场的经验证据》,《财经研究》2012年第38卷第12期,第120-127页。,非国有上市公司在获取政府支持中始终处于劣势地位。因此,从企业行为看,相对于国有上市公司,非国有上市公司在盈余管理上表现得更加突出*李文洲, 冉茂盛, 黄俊:《大股东掏空视角下的薪酬激励与盈余管理》,《管理科学》2014年第6期,第27-39页。,甚至利用政府补贴粉饰企业业绩*肖兴志, 王伊攀:《战略性新兴产业政府补贴是否用在了“刀刃”上?——基于254家上市公司的数据》,《经济管理》2014年第36卷第4期,第 19-31页。,从而获取政府信任,得到更多补助。另外,从政府监管和公司自我约束上看,国有上市公司代表着社会公众的利益,因而政府会更加严格地监管其投资行为,同时公司也更加注重自我约束*杨清香, 俞麟, 胡向丽:《不同产权性质下股权结构对投资行为的影响——来自中国上市公司的经验证据》,《中国软科学》2010年第7期,第142-150页。;而对于非国有上市公司,其投资行为在很大程度上取决于自身项目质量的好坏*钱爱民, 张晨宇, 步丹璐:《宏观经济冲击、产业政策与地方政府补助》,《 产业经济研究》2015年第5期,第73-82页。,因此在面对不确定性和高风险的研发项目时非国有上市公司进一步扩大投资的意愿不强*Barbosa D, Carvalho V M, Pereira P J., “Public Stimulus for Private Investment: An Extended Real Options Model”, Economic Modelling, Vol.52,2016, pp.742-748.,所以尽管政府希望通过补助刺激和引导企业创新,但却不能导致非国有上市公司的创新投入的显著增加。此外,即使有些非国有上市公司愿意进行技术创新投入,但受制于公司实力,其很可能将政府补助用于非效率投资,造成资源浪费,进而削弱了技术创新对可持续增长的刺激效应。基于上述分析,本文提出如下假设:

H3:在控制其他因素影响下,相较于国有上市公司,在非国有上市公司中政府补助对技术创新与可持续增长之间的关系的影响被显著削弱。

二、研究设计

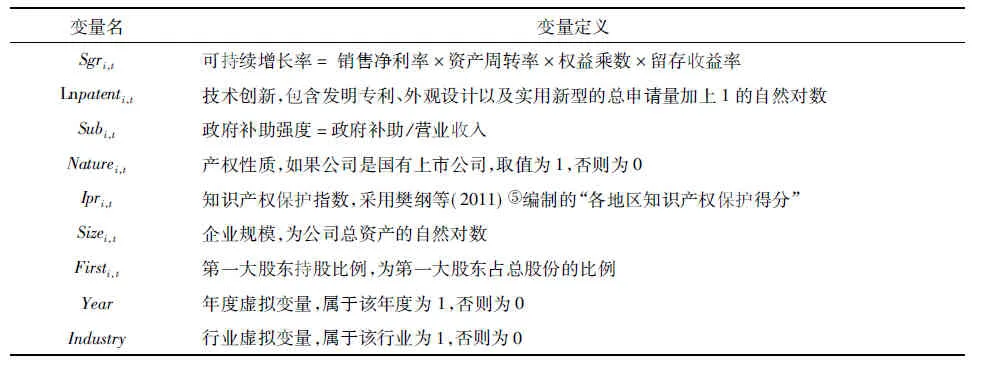

(一)变量定义

1.可持续增长率(Sgri,t)的度量 对于上市公司而言,可持续增长有广义和狭义两个层面的含义:广义上是指上市公司作为宏观经济的微观主体,如何与自然、社会和人文资源的可持续发展保持和谐统一;狭义是指上市公司如何实现自身健康快速地成长*苏冬蔚, 吴仰儒:《我国上市公司可持续发展的计量模型与实证分析》,《经济研究》2005年第1期,第106-116页。。本文从狭义层面研究上市公司的经营业绩和财务状况能否实现可持续增长。

目前财务学界对于可持续增长模型的研究,最具代表性的主要是Robert·C·Higgins和James C. Van Horne提出的可持续增长模型,他们都用可持续增长率(Sustainable Growth Rate,简称Sgr)来判断企业是否实现了可持续增长。1977年,Higgins在提出可持续增长率概念后建立了一个静态模型,回答了各财务因素和企业增长之间的关系。该模型优点是易于理解与操作。而Van Horne可持续增长模型从动态角度研究企业增长,并放宽了Higgins模型假设,强调其模型用于计划决策,但其模型过于复杂,没有可用性*韩俊华, 干胜道:《企业可持续增长模型的重构与应用》,《华东经济管理》2013年第1期,第165-169页。。因此,本文依据Higgins的可持续增长模型,确定我国上市公司的可持续增长率。

2.技术创新(Lnpatertti,t)的度量 国内现有文献多以R&D投入度量企业技术创新,而本文采用技术创新投入和技术创新产出两个指标,因为这样得出的实证结果更为全面和稳健。首先,参考袁建国等(2015)*袁建国, 后青松, 程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》2015年第1期,第139-155页。关于技术创新的研究,本文以发明专利、外观设计以及实用新型的总申请量加上1的自然对数来度量企业的技术创新产出,并用Lnpatenti,t表示。其次,出于结论稳健性考虑,采用R&D投入度量企业的技术创新投入。由于相同的创新投入对不同规模的公司产生的效果也可能完全不同,因此本文使用R&D投入占企业期初总资产的比重作为企业技术创新的替代变量以消除资产规模对技术创新投入的影响*解维敏, 方红星:《金融发展、融资约束与企业研发投入》,《金融研究》2011年第5期,第171-183页。*Lai V V, Le H T T., “Strategic Growth Option, Uncertainty, and R&D Investment”, International Review of Financial Analysis, Vol.51,2017, pp.16-24.,以R&Di,t表示,并将该指标用于后续分析的稳健性检验。

3.政府补助强度(Subi,t)的度量 本文参考张中华和杜丹(2014)*张中华, 杜丹:《政府补贴提高了战略性新兴产业的企业投资效率吗?——基于我国A股上市公司的经验证据》,《投资研究》2014年第11期,第16-25页。的做法,采用每年公司获得的政府补助与营业收入的比值来度量政府补助强度,用Subi,t表示。其中,政府补助的数据来自上市公司年报中计入当期损益的政府补助科目。企业的营业收入是企业的主营业务收入、其他业务收入之和。二者比值越大表明企业获得的政府补助越多。

4.产权性质(Naturei,t) 根据上市公司年报披露的公司控股股东信息,参考何红渠和刘家祯(2016)*何红渠, 刘家祯:《产权性质、政府补助与企业盈利能力——基于机械、设备及仪表上市企业的实证检验》,《中南大学学报》(社会科学版)2016年第22卷第2期, 第76-83页。的研究方法,将公司按产权性质分为国有上市公司及非国有上市公司两类。国有上市公司设置虚拟变量为1,非国有上市公司设置虚拟变量为0。

(二)检验模型

为了检验政府补助、技术创新与可持续增长之间的内在关系,本文的实证检验包括两个步骤:一是检验技术创新与可持续增长的关系;二是检验政府补助对技术创新能力与可持续增长之间关系的影响。

为了实现第一步检验目标,本文构建如下OLS回归模型(1):

Sgri,t=α0+α1Lnpatenti,t+ ∑Controls+ε

,

(1)

其中,Sgri,t表示可持续增长变量,为公司每年的可持续增长率;Lnpatenti,t表示技术创新,为公司发明专利、外观设计以及实用新型的总申请量加上1的自然对数。如果变量Lnpatenti,t的回归系数显著为正,则表明技术创新促进实现可持续增长,假设H1将得以验证。

在模型(1)中,控制变量的选取主要依据王文涛等(2012)*王文涛, 付剑峰, 朱义:《企业创新、价值链扩张与制造业盈利能力——以中国医药制造企业为例》,《中国工业经济》2012年第4期,第50-62页。、申慧慧和于鹏(2012)*申慧慧, 于鹏:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期,第113-126页。以及Parello(2008)*Parello C P., “ A North-south Model of Intellectual Property Rights Protection and Skill Accumulation”, Journal of Development Economics, Vol.85,No.1-2,2008,pp.253-281.的研究,包括知识产权保护指数(Ipri,t),企业规模(Sizei,t),第一大股东持股比例(Firsti,t)。另外,本文还在模型中控制了行业和年份因素,具体变量定义见表1。

表1 主要变量定义与说明

⑤ 樊纲,王小鲁,朱恒鹏: 《中国市场化指数: 各省区市场化相对进程2011 年度报告》,北京: 经济科学出版社2011 年版,第321 页。

为了实现第二步检验目标,本文在模型(1)的基础上,加入了政府补助强度(Subi,t)变量,构建如下OLS回归模型(2):

Sgri,t=α0+α1Lnpatenti,t+α2Subi,t+α3Lnpatenti,t*Subi,t+∑Controls+ε,

(2)

模型(2)在模型(1)的基础上加入变量Subi,t以及交乘项变量Lnpatenti,t*Subi,t,其余变量同模型(1)。在模型(2)中,这里主要关注的是交乘项Lnpatenti,t*Subi,t的回归系数,如果交乘项回归系数显著为负,则说明政府补助的引入,削弱了技术创新与可持续增长的正相关关系,假设H2得到支持。

(三)样本选取与数据来源

本文选取2010—2015年期间沪深两市A股上市公司作为初始数据样本。根据研究设计的要求,在获取初始样本后对样本进行筛选,所选取的样本遵循以下几个原则:(1)剔除相关资料不全的上市公司;(2)剔除两年间数据不连续的上市公司;(3)剔除所有ST上市公司;(4)由于金融、保险和房地产业的特殊性,剔除所有金融、保险和房地产类上市公司。为消除极端值的影响,对所有连续型变量在1%和99%分位数处做Winsorize处理。依据上述标准逐步筛选后,最终获得了1 585家上市公司、5 675个样本数据。在上述数据中,政府补助数据来自于Wind数据库,其余数据来自国泰安(CSMAR)数据库。

三、实证结果分析

(一)描述性统计分析

表2给出了模型主要变量的描述性统计信息。从表2中可以看出,企业可持续增长率的变化范围为-0.23到0.28,均值与中位数相等为0.05,标准差为0.07,说明可持续增长率分布比较均匀,稳定性较好,但大部分企业的可持续增长率都偏低;样本企业政府补助占总营业收入的1%,表明不少企业获得了政府的支持;对于技术创新产出(Lnpatenti,t),其平均值为2.68,最小值为0.69,最大值为6.13,标准差为1.2,意味着样本中不同企业申请的总专利数量差异巨大。技术创新投入(R&Di,t)的均值为2%,表示平均意义而言样本企业技术创新投入占当年企业期初总资产的比重为2%,低于欧洲国家的8.5%*Brown J R, Martinsson G, Petersen B C, “ Do Financing Constraints Matter for R&D?”, Social Science Electronic Publishing, Vol.56,No.8,2012, pp.1512-1529.,说明我国上市公司的创新投入处于较低水平。其他控制变量的描述性统计结果详见表2。

表2 主要变量的描述性统计

(二)回归结果分析

1.技术创新能力与可持续增长的回归结果

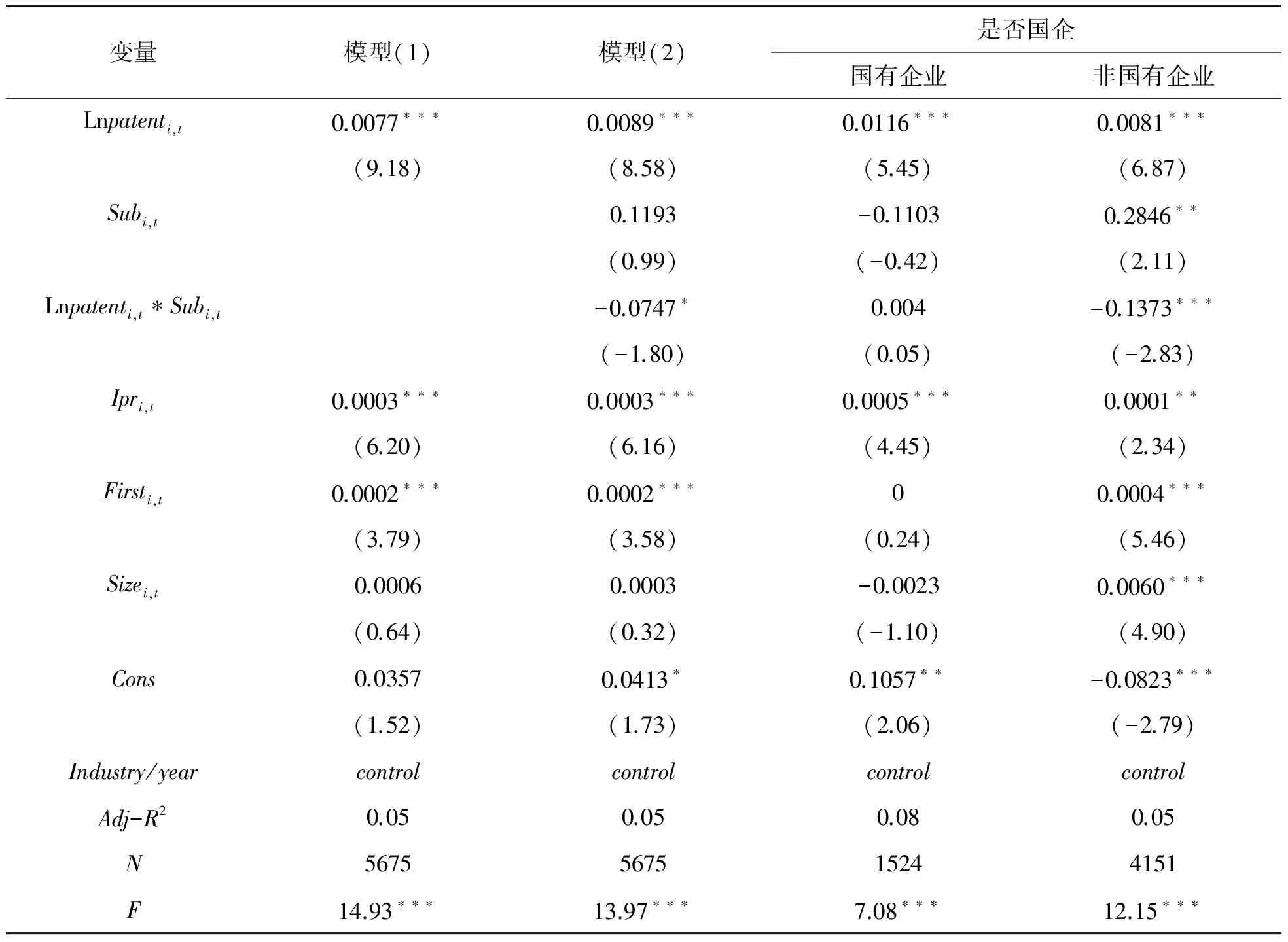

本文使用计量软件Stata14,运用多元回归分析方法对以上数据进行实证分析,根据模型(1)所得结果列示于表3的第2列。结果显示,技术创新与可持续增长在1%的水平下显著正相关,表明技术创新能力越强的企业,可持续增长率越高。上述结果支持了假设H1的逻辑推理,即企业进行技术创新,不仅有利于改善经营绩效,而且能做出利于企业长期发展的投资决策,进而实现可持续增长,假设H1得到验证。其他主要控制变量中,知识产权保护指数的估计系数显著大于0,表明知识产权保护程度越高的企业,越容易实现可持续增长。这意味着,从长远看,知识产权保护鼓励发展中国家的私人机构研究开发新知识和新技术,为消化吸收发达国家的知识技术和促进经济增长提供良好的科技依据*Parello C P., “ A north-south Model of Intellectual Property Rights Protection and Skill Accumulation”, Journal of Development Economics, Vol.85,No.1-2,2008,pp.253-281.*吴凯, 蔡虹, Gary H Jefferson:《知识产权保护对经济增长的作用研究》,《管理科学》2012年第25卷第3期,第102-111页。。企业规模对可持续增长的影响系数为正,但不显著。第一大股东持股比例在1%的显著水平上与可持续增长显著正相关,由于第一大股东十分关注上市公司,对上市公司从资金、人员、技术等方面给予帮助,从而促进企业可持续增长*叶华平:《企业治理结构对企业业绩的影响》,《哈尔滨商业大学学报》(社会科学版)2013年第2期,第86-91页。。

2.可持续增长与技术创新能力、政府补助回归结果

根据模型(2)所得结果列示表3的第3列,为了验证H2,在模型(1)中加入政府补助强度与技术创新的交乘项,结果表明,交乘项Lnpatenti,t*Subi,t的系数在10%水平上显著为负,表明政府补助对技术创新与可持续增长之间关系的调节作用是负向的。对此,本文认为政府补助对企业自身技术创新产生了挤出效应,企业会相应减少对研发项目的投入。当技术创新投入对来自政府部门而不是自己的腰包时,企业的研发部门将不会急于获得技术创新成果以弥补创新投入成本,这样就使得研发活动的效率降低了,因此政府补助对技术创新与可持续增长之间的关系产生了负向的调节影响。这一结果证实了肖文(2014)*肖文, 林高榜:《政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析》,《管理世界》2014年第4期,第71-80页。和李爽(2016)*李爽:《R&D强度、政府支持度与新能源企业的技术创新效率》,《软科学》2016年第30卷第3期,第11-14页。的政府支持对企业的研发效率具有负向影响的研究结论,也与陈维等(2015)*陈维, 吴世农, 黄飘飘:《政治关联、政府扶持与公司业绩——基于中国上市公司的实证研究》,《经济学家》2015第9期,第48-58页。基于政治关联角度研究得出政府补助对企业的长期创新绩效的提高没有促进作用反而有显著负面影响的结论基本一致。

表3 模型(1)和模型(2)回归结果

注:括号中的值为t值,*,**和***分别表示在10%、5%和1%的水平上显著。

为分析在不同产权性质的企业中,政府补助对技术创新与可持续增长关系的影响差异,本文进一步将样本分成国有企业和非国有企业两个子样本进行回归,回归结果如表3的第4列和第5列所示。结果显示:在非国有企业样本中,政府补助对技术创新与可持续增长关系的影响程度在1%水平上显著为负(系数=-0.1373,t=-2.83);而国有企业样本中,政府补助对技术创新与可持续增长关系的影响系数为正,但不显著。这说明相比于国有企业,非国有企业的政府补助对技术创新与可持续增长关系影响的敏感性更强,假设H3得到验证。由此可以看出,虽然国有企业获得大量政府补助,却没有显著影响技术创新与可持续增长的关系;非国有企业中,政府补助加强对两者关系的抑制效应。这表明在产权性质不同的企业里,政府补助对技术创新与可持续增长关系的削弱效应有所不同,原因是国有企业天然的产权优势以及政府对国有企业的约束在一定程度上会降低其非效率投资的动机,因此政府补助对国有企业的抑制作用减弱;而非国有企业可能无法获得充足的资源,对于偶尔获得的政府补助,可能用其进行盈余操纵从而粉饰业绩,不仅不能改善当期经营效率,而且不利于企业可持续增长。

四、稳健性检验

为验证模型设定及回归结果的可靠性,本文从两个方面进行稳健性检验:

(一)关键变量的不同度量指标检验

本文用公司年度研发投入占期初总资产的比重(R&Di,t)作为技术创新的替代衡量指标,并运用OLS回归重新检验假设H1、假设H2和假设H3,回归结果见表4。表4的第2列结果显示,模型(1)中新的技术创新指标仍然与可持续增长正相关,表明公司进行技术创新投入,有利于实现可持续增长,假设H1得到验证。表4的第3列结果显示,模型(2)的交乘项R&Di,t*Subi,t的系数在1%水平上显著负相关,上述结果说明,政府补助负向调节技术创新与可持续增长之间的关系,假设H2得到支持。政府补助给上市公司带来大量资金,刺激了企业盲目投资,降低了研发投资效率,不利于实现可持续增长。表4的第4列和第5列将总样本分为国有企业样本和非国有企业样本,对比可以看出,政府补助对技术创新与可持续增长的关系存在明显的抑制作用,但对国有企业的抑制效应则没有通过显著性检验,表明政府补助对两者关系的抑制作用在非国有企业更明显,假设H3得到支持。

表4 稳健性检验(一)

注:括号中的值为t值,*,**和***分别表示在10%、5%和1%的水平上显著。

(二)关于技术创新的内生性问题

经验结果表明技术创新能对可持续增长产生影响,但技术创新并不是完全外生给定的,实际上创新行为也会受到企业可持续增长的影响。可持续增长率越高的企业越倾向于投入更多研发资金进行创新投资。技术创新与可持续增长可能会因存在双向因果关系而产生内生性问题,从而导致回归结果的不一致性和偏差。为了避免解释变量内生性导致的参数估计偏差,本文将发明专利、外观设计以及实用新型的总申请量加上1的自然对数滞后一期(Lnpatenti,t-1)纳入计量模型(1)和(2)中,结果见表5。总体来看,政府补助、技术创新以及两者乘积项的系数和显著性也没有发生本质性改变,表明本文的回归结果具有相当的稳健性。

上述各项检验结果表明,本文的分析结论具有较好的稳健性。

表5 稳健性检验(二)

注:括号中的值为t值,*,**和***分别表示在10%、5%和1%的水平上显著。

五、结 论

通过提高技术创新能力改善当前公司的经营效率或转变其财务决策,是公司实现可持续增长的主要途径之一。政府对企业技术创新的日益重视,加大创新补贴力度,使得政府补助成为影响公司技术创新活动的重要因素。文章利用2010—2015年期间沪深A股上市公司的相关数据样本,分析了政府补助、技术创新与可持续增长之间的内在关系,并进一步考察了在产权视角下政府补助对技术创新与可持续增长之间关系的影响差异。研究发现:(1)技术创新与可持续增长之间呈现显著的正相关关系,即技术创新能力越强越易实现公司可持续增长;(2)政府补助对技术创新与可持续增长之间的关系起到了显著的调节作用,即政府补助削弱了二者的正相关关系,并且这种效应在非国有上市公司中更明显。政府补助给公司带来大量资金,助长公司盲目投资或进行盈余管理,降低公司创新投资效率,不利于公司可持续增长。

本文研究结论的现实意义:首先,拓宽了可持续增长的研究角度,丰富了其理论内涵;其次,启示公司管理者重视公司的技术创新,保持战略定力,注重公司长期发展;最后,对政府而言,应理清与公司的关系,审慎运用对公司创新补助政策,同时,消除补助政策上的产权歧视,为公司创造公平的竞争舞台,让公司成为研发创新的主体。

GovernmentSubsidies,TechnicalInnovationandSustainableGrowth

CHEN Xian-feng, WANG Yue, ZHANG Chang-hai

(College of Economics and Management, Hainan University, Haikou 570228, China)

According to Higgins’s sustainable growth theory, this paper, while carrying out an empirical analysis of the relationship between technical innovation of the firms and sustainable growth, particularly explicates and tests how the government subsidies affect their relationship. With a sample of the data of A-share listed companies on the Shanghai and Shenzhen stock exchanges from 2010 to 2015, the study adopts the multiple regression analysis method and finds that a positive correlation exists between technical innovation and sustainable growth of the enterprises, which means that the stronger the ability of technical innovation for an enterprise is, the more advantageous it is for that enterprise to achieve sustainable growth. In addition, an apparently inhibitory effect of government subsidies is also found on the positive correlation between technical innovation and sustainable growth, which is especially strong for non-state enterprises. These findings provide not only the new perspectives for the study of sustainable growth in theory, but some significant empirical evidence for the regulatory authorities and business managers to make policies.

sustainable growth; technical innovation; government subsidy

F 27

A

1004-1710(2017)05-0036-10

2017-08-02

国家自然科学基金项目(71562010);海南省自然科学基金项目(714258);海南大学中西部高校综合实力提升计划项目(HDZHSL201301)

陈险峰(1967-),男,湖南益阳人,海南大学经济与管理学院教授,主要从事企业会计和财务管理研究。

[责任编辑:靳香玲]