法国养老金改革:走向三支柱?

2017-11-02彭姝祎

彭姝祎

法国养老金改革:走向三支柱?

彭姝祎

法国是欧洲最早建立养老金制度的国家之一,该制度长期由一根支柱——现收现付的公共养老金支柱组成。从20世纪70年代末期起,在人口不断老龄化、经济持续低靡等因素影响下,该制度陷入了收支失衡、难以为继的境地,亟需改革。进入20世纪90年代,法国启动了改革,改革遵循了和其他欧洲国家大致相同的路径,即在对公共养老金“开源节流”的同时引入基金积累制的支柱,以缓解单一支柱的财政风险。受原有制度安排的制约,基金制的引入在法国较为艰难,最终在外力作用下克服来自工会的阻力,初步形成了三支柱的养老金体系。不过与其他国家相比,法国的基金制发育缓慢,改革后公共养老金依然占据绝对优势地位。这一方面使法国的养老金制度继续发挥着较高水平的“团结共济”作用,但另一方面,养老金的“可持续”问题依然较为突出。因此未来,法国将在坚持公共养老金核心地位不变、确保社会公正的同时,适当提升基金制的占比,以确保养老制度可持续。

法国;三支柱;养老金改革

一、引言

2008年全球性金融危机特别是2010年欧洲主权债务危机的爆发对欧洲福利国家构成了强烈冲击,凸显了福利制度特别是作为其核心的养老制度的可持续性难题。实际上,欧洲养老制度的危机并非始于今日,早从20世纪70年代末80年代初起,在人口持续老龄化、家庭少子化、经济增长乏力等因素的影响下,欧洲国家的养老体系就受到冲击,以现收现付制为主要融资模式的法定养老金普遍陷入了收不抵支的困境。进入20世纪80年代以后,各国陆续启动了改革,改革持续至今并且还将继续。由于所面临的问题大致相同,因此各国的改革尽管节奏有缓有急、步伐有大有小,但几乎呈现出一致的路径,即在削减现收现付制公共养老金的同时,引入基金积累制的支柱,形成三支柱的养老金体系,变以往由国家包揽养老责任为由国家、企业和个人三方分担养老责任,从而缓解现收现付制的财政压力,确保养老制度的可持续。2008年金融危机和2010年欧洲主权债务危机后,各国加大了改革的力度,普遍对养老金结构进行了进一步的调整。

三支柱的养老金理念和模式是世界银行率先提出的。1994年,在全球人口老龄化趋势严重、既存的以现收现付为主要融资模式的养老金制度普遍面临严峻挑战的背景下,世行分析总结了由它所支持的一些国家的养老金改革经验,在此基础上撰写出版了题为《防止老龄危机――保护老年人及促进增长的政策》的报告a参见World Bank,Averting the Old Age Crisis:Policies to Protect the Old and Promote Growth,Oxford University Press,1994.,提出了“三支柱养老金体系”的核心理念,用以指导未来的养老金改革。建议指出,为应对人口老龄化对养老金制度的冲击,确保人们老有所养,需对传统的、模式单一的养老金制度进行结构性改革,把原先的强制性公共养老金即由国家强制推行的现收现付的法定养老金变为第一支柱,在此之上再增加两个新的支柱,即由市场管理的基金制的养老保险和各类自愿性的养老储蓄,形成三支柱的养老金体系,使养老保障同时具有再分配、保险和储蓄三项功能,从而分散养老风险。报告在学术研究和政策制订领域均引起了很大反响。此后,以欧洲福利国家为代表的各国政府在改革养老金制度的过程中普遍借鉴了世行的建议,即在为减轻财政压力而削减公共养老金的同时,根据各国的实际情况,增建符合本国国情的基金制的第二和第三支柱。在各国的实践中,“第二支柱”通常表现为企业行为,即企业出面为雇员建立年金制度,所以“三支柱”的养老金模式通常指公共养老金支柱、职业/企业年金支柱和个人养老储蓄支柱。尽管各国的改革路径大体相同,但是受原有养老金制度安排、政治文化等因素的影响,改革的结果却各有不同。本文以法国为个案进行分析。

法国是欧洲人口老龄化程度最高和公共养老金财务风险最大、故而对养老金进行结构性改革也最为迫切的国家之一。但是受原有制度安排的制约,法国的结构性改革即基金制的引入与其他国家相比要缓慢而保守得多。改革后,公共养老金依然占据核心地位,养老金的“可持续”问题仍然比较突出。但是从另一方面来看,由于保持了公共养老金的核心地位,法国养老制度的“团结共济”作用要大大强于大多数欧洲国家,制度的“公平性”好。为在保持“公平性的同时兼顾“可持续性”,未来法国将在坚持“公共养老金”核心地位的同时,适当扩大基金制的占比。

二、改革前的法国养老制度:主要特征和问题

法国现行养老制度建立于二战刚结束的1945—1946年。在当时特殊的历史背景下,以法国共产党和法国社会党为首的左翼政治力量赢得了选举的胜利。战前在法国政治生活中占据统治地位的右翼政治力量被边缘化,在很大程度上丧失了对国家政治和经济生活的发言权。左翼色彩浓厚的政府从当时一片废墟、亟需重建经济的国情出发,建立了面向全体劳动人口的现代社会保障制度,a关于法国现代社会保障制度建立的背景与过程,可参见Henry C.Galant,Histoire politique de la Sécurité sociale française,1945-1952,Librairie Armand Colin,1955;Suzanne Grévisse et al.,Succès et Faiblesse de L’Effort social français,Libraire Armand Colin,1961;C.E.R.S,Sécurité sociale et Conflits de Classes,Les éditions ouvrières.,Paris,1962;Nicole Kerschen,"L'Influence du Rapport Beveridge sur le Plan français de Sécurité sociale de 1945,”Revue française de Science politique,1995,45(4)。退休或曰养老制度是其中的一项核心内容,该制度具有如下特征:

(一)现收现付制占据绝对优势

二战后,法国在现代社会保障制度的大框架内,建立了一个面向全体劳动者的、强制性的基本养老保险制度,b基本养老保险制度施行多轨制,即按照劳动者的经济—社会类别大致划分为四大类:覆盖私有部门薪金雇员的“总制度”、覆盖农业主和农业工人的农业制度、覆盖自由职业者等的“非工非农制度”(相当于自雇者制度)和以覆盖公有部门和准公有部门为主的“特殊制度”。鉴于“总制度”是主干,盖了三分之二以上的劳动人口,本文的研究限于“总制度”。该制度以现收现付为主要融资方式,主要出于如下原因:

首先,法国于二战后建立的社会保障制度有经济和社会两大目标:经济目标是,通过建立包括医疗、退休、家庭津贴等项目在内的社会保障制度来免除处于社会中下阶层的劳动者的生老病死等后顾之忧,赢得他们对经济重建的参与。社会目标是,缩小乃至消除阶级差别,实现社会团结和全民共济,建立一个与先前优先考虑以雇主为代表的资方利益完全不同的、公平、公正的社会新秩序,从精神层面上赢得劳动者对新政权和国家经济建设的支持。养老制度作为整个社会保障制度最为核心的组成部分,目标和后者一致。换言之,战后左翼色彩浓厚的政府为缩小贫富差距、缓解社会不公而加强了国家对经济生活的干预。建立包括养老保险制度在内的社会保障制度与实施经济计划化和国有化一样,是为实现上述目的而采取的措施之一。

其次,战前,在工会长期的斗争和争取下,法国政府曾于1930年建立了一个面向全体工薪者的基金积累制的养老保险制度,然而该制度不久便在全球性的金融和经济危机(1929—1933年)中受到致命冲击,养老基金大幅度缩水,其损失可用“灾难性”来形容,退休者的权益几无保证。从此以后,法国人便对容易暴露在市场风险之下的“基金制”的养老制度十分警惕。

第三,战后,大量原本属于中产阶级的老年人由于战争导致的通胀、金融市场失序等原因而彻底损失了先前的储蓄和投资,陷入赤贫,国家亟需为这部分人筹措养老金,以确保他们的生计和社会稳定。出于上述原因,新建立的养老金制度采取了能够弥补市场失灵、具有收入再分配和代际团结功能的现收现付制,资金由雇主和雇员分摊,以支定收,在全国范围内统收统支、现收现支。

“现收现付”的养老制度安排是战后以追求社会公正为普遍目标的俾斯麦式福利国家的普遍做法。不过法国的特殊之处在于,在基本养老保险之外,又立法建立了一个现收现付的、职业年金形式的强制性补充养老保险。原因是,法国建立养老制度之时,刚刚走出战争,国力虚弱,所以只能提供较低水平的养老金给付,结果新制度受到工薪管理人员的强烈抵制。原因是二战前,雇主为拉拢工薪管理阶层,分化瓦解当时如火如荼的工人运动,为他们建立了专门的养老制度,给付水平大大高于当时国家为普通工薪者建立的养老保险制度,也大大高于战后新建立的养老制度。为换取工薪管理阶层加入新制度,国家同意他们与雇主协商建立职业年金形式的补充养老保险——“管理人员补充养老制度”(AGIRC),以此补偿其加入新制度后失去的部分养老待遇。在当时的历史环境下,补充制度也采取了代表进步潮流的“现收现付”制,资金由雇主和雇员分摊。后来个别行业的普通工薪者仿效建立了“工薪者补充养老制度”(ARRCO)。1972年,国家通过法令,将上述两项制度拓展成为面向全体工薪者的强制性补充养老制度。a此后政府又参照AGIRC和ARRCO的模式,为农业经营者、自雇者等其他群体建立了强制性的补充养老制度,融资方式也是现收现付制。因此,法国的养老制度从创建之日起,现收现付就占据着绝对优势甚至是垄断地位。

(二)奉行合作主义原则,由社会伙伴管理

法国的养老金制度在管理上奉行“合作主义”原则,由社会伙伴即雇主和雇员代表直接管理,管理权掌握在以法国总工会为代表的几大工会手里,国家只起监管作用。作出这样一种安排的原因首先仍然在于战后法国建立社会保障制度的目的,即通过建立包括养老、家庭津贴、医疗等项目的现代社会保障制度,来免除战前处于社会中下层的劳动者的生老病死和失业等后顾之忧,建立公正的社会秩序,从而赢得他们对经济重建的积极参与。法国社会保障制度的缔造者、被尊称为“法国社会保障之父”的皮埃尔·拉罗克明确指出,之所以采用合作主义原则而不是由国家负责管理,就在于只有把管理权交到劳动者手中,使社会保障成为“他们自己的事情”bPierre Laroque,"La Sécurité sociale de 1944 à 1951,"Revue française des Affaires sociales,avril-juin 1971,2,p.14.,方能最大限度地将劳动者融入国家的政治、经济和社会生活之中,从而确保他们参与国家重建。其次,法国人素有不信任国家、将国家管理等同于官僚政治的传统,不仅工会对国家持不信任态度,拉罗克本人也指出,新制度“必须避免由国家管理所带来的官僚主义危险”cExposé des motifs accompagnant la demande d'avis n°507 sur le projet d'organisation de la sécurité sociale,dépôt du 5 juillet 1945 à l’Assemblée constituante provisoire,Bulletin de Liaison du Comité d’Histoire de la Sécurité sociale.,在他看来官僚政治必然受到预算限制,从而使社会政策不可避免地受到财政动机的制约,有效性大打折扣dPierre Laroque,"De l' Assurance à la Sécurité sociale,l' Expérience française,"Revue internationale du Travail,1948,57(6).。奉行合作主义的结果之一是,以法国总工会为代表的几大工会组织在养老制度的管理中发挥着关键作用,对相关决策拥有“否决权”。

(三)团结共济作用好,但可持续性差

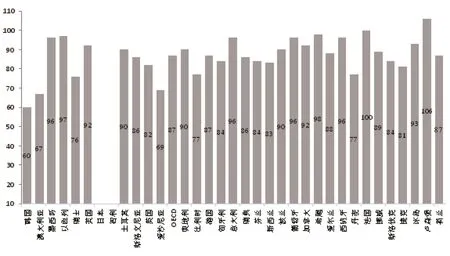

现收现付的公共养老金制度具有鲜明的收入调节与再分配功能,在确保一定水平的替代收入、防止老年贫困方面有突出作用,能较好地保障社会公正。经济合作与发展组织(OECD)于2014年对65岁及以上老年人收入与国民平均收入之比做了一个统计,法国的该比例高达100%(详见图1),在全体OECD国家中排名第二,仅次于富裕小国卢森堡,大大高于OECD的平均水平(87%)。这还是改革后,法国公共养老金占比已受到压缩后的情况。由此可见法国的养老金制度在避免老年贫困、确保社会公正方面的优越性。

不过另一方面,现收现付的制度基础是劳动人口供养退休人口,因此对人口结构和宏观经济环境的变化非常敏感。从20世纪70年代末期起,法国的养老制度逐步陷入了收支严重失衡的困境,这主要受下列两方面因素的影响。(1)人口结构失衡。在人口预期寿命延长a目前法国平均预期寿命为83.6岁,在发达国家中位列第二。、婴儿潮时期出生的人口逐步进入退休年龄、生育率下降等因素的共同作用下,法国从20世纪60年代起就进入老龄化社会,老龄化率2000年达到16%,预计2020年将进一步增至20%,2050年增至32%,老龄化问题十分严重。在职人口与退休人口之比严重失衡,从1960年的4个经济活动人口供养1个退休人口变成了2010年的1.8个经济活动人口供养1个退休人口b参见INSEE官网:http://www.insee.fr/fr/service/default.asp?page=reviser/contrats-pensions.htm。。(2)经济增长放缓。在养老制度建立之初到20世纪70年代末的“辉煌三十年”间,法国经济高速发展、就业充分、劳动力供大于求,在此背景下,养老制度运转良好。从20世纪70年代末起,法国经济增长趋缓,失业人数上升;进入21世纪以来,经济持续低靡,低增长率(1%—2%)和高失业率(接近两位数)成为常态。

图1 2014年65岁及以上老年人收入/国民平均收入(%)

人口结构的失衡和经济的持续低靡特别是2008年全球金融危机的爆发,使现收现付制的财政基础受到了严重破坏,现收现付的养老金(基本制度和补充制度)赤字频现并逐年攀升,使养老金制度面临崩溃。法国为评估养老风险并据此指导养老制度改革而成立的专门机构“退休指导委员会”(Conseil d’orientation des retraites,COR)a该机构成立于2000年,定期发表年度报告,对养老制度面临的风险进行评估并据此给出政策建议。参见该机构官网:http://www.cor-retraites.fr/。在2014年的报告《法国退休金的发展与前景》中指出,除非对养老金进行持续改革,否则即便是在最乐观的情况下(即失业率显著下降、经济显著增长b按照法国最近十年的经济表现估计,失业率显著下降、经济显著增长的情况不大可能出现。),现行的养老金体制最多也只能维持15年cCOR,Evolutions et Perspectives des Retraites en France,Rapport annuel,http://www.cor-retraites.fr/IMG/pdf/doc-2334.pdf,juin 2014.。补充养老制度的情况尤其严峻,退休指导委员会保守估计,若不改革,管理人员补充养老制度的资金将在2017—2018年间告馨,工薪者补充养老制度也将在十余年后枯竭dL'Accord sur les Retraites complémentaires est finalisé,http://www.clesdusocial.com/l-accord-sur-les-retraites-complementaires-est- finalise,31-10-2015.。养老金赤字还严重拖累了国家的整体财政状况,使法国财政赤字占国内生产总值的比重长期超出欧元区规定的3%的红线。欧盟屡次点名批评法国,并且明确要求法国对财政赤字大户——养老金制度进行结构性改革。

三、主要改革措施:开源节流、增建基金制支柱

为解决养老金的收支失衡问题、确保养老制度可持续,自20世纪90年代初起,法国艰难开启了养老金改革之路,迄今共对基本养老保险进行了7轮大的改革:巴拉迪尔改革(1993年)、朱佩改革(1995年)、拉法兰改革(2003年)、菲永改革(2008年)、萨科奇改革(2010年)、奥朗德改革(2012年)和埃罗改革(2014)。其中朱佩改革在工会的强烈反对下以失败告终。对补充养老保险进行的改革共计3次。整体而言,改革采取了两方面措施:一是开源节流;二是在借鉴世行建议和他国经验的基础上,引入基金制的第二、三支柱,改变养老金结构的单一。

(一)开源节流

和大多数欧洲国家一样,改革的首要措施是从供给的角度开源和从需求的角度节流,传统上主要包括三种方式:即延长退休年龄,降低养老待遇和提高缴费水平,具体采取了如下措施:

1.延长缴费年限。经过几轮改革,法国逐步将领取全额养老金(针对的是基本养老保险)的缴费年限从37.5年(1993年)延长到了43年(2035年)。改革导致领取全额养老金的难度增大,相当于间接降低了养老待遇。

2.提高缴费水平。从20世纪70年代起,法国几经调整,将基本养老保险的缴费率从8.50%(1970年)逐步升到了17.75%(2017年起),从2019年起,补充养老保险的缴费率也将逐步提升。

3.间接降低给付水平。首先是把私营部门养老金的计算标准从参照职业生涯中工资水平最高的10年的平均月工资延长到最高的25年。a公有部门的特权还保留着,其参照标准是最后六个月平均工资的75%。参见Pascal Penaud et al.,Politiques sociales,Presses de Sciences Po et Dalloz,2013,p.476.其次是将养老金与工资增长脱钩,与物价指数挂钩。

4.延长法定退休年龄:2010年政府将法定退休年龄从60岁延至62岁。

5.通过减扣或增加养老金的方式遏制提前退休,鼓励延退。如2015年补充养老制度改革规定,从2016年起,符合当前法定退休年龄(62岁)和领取全额养老金缴费年限(41.5年)规定的退休者,除非再多工作并多缴费1年,否则无法领取全额养老金;若延至64岁退休,则享受一定的奖励。

6.精简机构,简化手续,减少管理成本:此项改革主要针对补充养老保险制度,工薪者补充制度和管理人员补充制度在1999年时在全国范围内分别有90余所和55所基金管理机构,后来为了降低管理成本而不断撤并且将最终于2019年合并为一个机构。

在经济发展持续放缓和人口结构持续失衡的背景下,开源节流的传统路径只能暂时缓解资金压力,无法从根本上解决资金严重不足的问题;而且不断上调缴费率推高了劳动和产品成本;降低给付水平和延长退休年龄等损害了民众的既得利益,遭到普遍反对。基于上述原因,从上世纪90年代起,法国在开源节流的同时,开始考虑像其他欧洲国家一样,引入基金积累制的养老计划和项目,以丰富养老工具,降低第一支柱的财政压力。然而,受养老金制度初始安排的影响,基金制在法国的引入远比其他国家缓慢而艰难。

(二)增建基金制的第二和第三支柱

由于如下原因,基金制在法国的建立并不顺利。

首先,由于现收现付制占据绝对主导地位,基金制的发展余地十分有限。法国基本养老制度在建立之初受国力所限,给付水平不高,但进入20世纪60—70年代以后,由于法国经济的高速发展,替代率大幅提升至50%;补充养老制度的替代率为20%—25%,最高时可达40%,两项现收现付的制度相加可获得70%—75%甚至90%的替代率,bBruno Palier,La Réforme des Rétraites,PUF,2010,p.9.这样一种制度安排留给基金累积制的余地十分有限。

其次,工会手握“否决权”,使基金制成为禁区。如前所述,现收现付的公共养老金由社会伙伴负责管理,管理权掌握在法国总工会等几大工会手中,削弱第一支柱而加强第二、三支柱意味着削弱工会的权力,必然遭到工会的抵制。在欧洲各国中,法国的工会参会率低(平均不足8%)、力量弱、缺乏企业层面的组织谈判能力,故此工会选择了“街头政治”方式并形成了传统,即发动民众上街游行、向政府施压、对于己不利的政策予以阻挠。不顾工会的反对强制推行基金制蕴含着极大的政治风险,任何一届政府都不敢轻举妄动。这一点已经被历史证明:1995年,朱佩推行的养老制度改革在工会的反对下以失败告终,朱佩本人也被迫下台。改革失败还带来了长期的负面后果:在此后长达近十年的时间里,没有哪届政府敢于再次触碰养老制度改革的雷区,遑论引入基金制这样敏感的问题。直到2003年,在外部压力之下a外力主要来自欧盟。2002年法国公共财政赤字占GDP的比重为3.1%,创了1995年以来的最高纪录,并超过欧元区规定的3%上限,受到欧盟委员会的警告。压缩公共开支、削减赤字成为当务之急。日益严重的人口老龄化使欧洲福利国家普遍处境艰难,欧盟委员会特别指出了人口老龄化对养老制度和公共财政的危害,要求成员国采取行动拯救欧洲社会模式,特别是改革养老制度。,养老改革才得以重启。

2000年左右,情况出现转机。当时,在经济全球化和欧洲一体化不断发展的背景下,在法国的欧洲以及他国企业日渐增多,其中很多企业出于吸引和留住人才的目的建立了基金制的企业年金。法国政府趁机游说工会,称法国企业只有仿效建立类似的制度,方能避免人员的流失和由此引发的工会群众基础的削弱,并最终说服了工会,为立法创建基金制的养老计划扫除了障碍。2003年在菲永政府发起的第三轮退休金改革中,法国立法推出了两大基金制的养老计划——“企业集体退休储蓄计划”(PERCO)和“个人退休储蓄计划”(PERP)。前者面向全体私有企业,是自愿性完全基金累积制的确定缴费型养老计划。后者面向全体劳动者。国家通过减免企业社保缴费和个人所得税等税收激励机制鼓励企业和个人参与。这是法国首次为基金制的养老项目搭建法律框架。

其实早在20世纪90年代中期,外国企业随着欧洲统一市场的建立而涌入法国,法国就在《税法总则》框架下,通过税收激励机制“迂回”地鼓励企业建立年金。该法第39和第83条规定,企业可通过自行动议、集体协商和内部公投等形式自愿为全体或部分雇员建立收益确定型或缴费确定型年金。但是法国低水平的工会参会率b私有企业的工会参会率更低,只有5.2%。难以在企业特别是中小企业层面形成压力,迫使企业建立年金制度,所以这种“自愿建立”的方式收益甚微,最终只有个别财力雄厚的大公司特别是金融行业出于吸引和留住人才的目的为高管建立了收益确定型年金。此外,上述两种类型的年金往往有至少一年的工龄要求,因此只能覆盖部分雇员,不能适应全球化和欧洲经济一体化背景下临时就业、小微就业等灵活就业方式的不断涌现。相形之下,企业集体退休储蓄计划要求覆盖一个企业或行业的全体雇员,且工龄要求为3个月,便于非稳定就业者的参与,更加适合产业小型化、就业兼职化的趋势,更具普遍性和吸引力。

四、改革结果及走向:确保公共养老金核心地位,适当加强基金制

上述几轮改革过后,法国养老保障制度表现出了如下特点和走向:

(一)三支柱的养老模式初具雏形,但现收现付制仍然占据主导地位

改革改变了法国单一支柱的养老模式,三支柱的养老体系开始初具雏形(见图2)。不过与欧洲其他福利国家相比,法国的基金制支柱规模小、发育慢,相形之下,现收现付制的支柱依然占据着主导地位。2005年,法国公共养老金占个人养老总收入的87%,基金制支柱大约只占3%;而同期德国公共养老金的占比已缩减至70%左右,英国不足50%aChristine Lagoutte,Anne Reimat,"Pension Systems after the Storm:France and the United Kingdom in a Comparative Analysis,"The European Journal of Comparative Economics,2012,9(2).。保持现收现付制的核心地位不变在很大程度上依然是法国各界的共识,个中原因主要在于:

第一,基金制的民意基础相对不足。战后在左翼政府和工会推动下建立的、具有收入再分配功能的现收现付制养老保险很好地保障了大多数民众的利益,是巨大的“社会进步”和“社会既得”;反之加强基金支柱而削弱现收现付支柱,意味着不断削弱国家责任而加强个人责任,在大多数民众看来这是社会的“退步”,难以接受。

第二,基金制虽然能更好地应对人口结构变化,但是在波动的金融市场面前十分脆弱,有贬值缩水的风险。法国于1930年建立的基金制养老保险计划在金融危机中遭受灾难性打击就是证明——这也是法国人对基金制始终怀有高度戒心的主要原因;2008年的金融危机再次暴露了同样的问题。危机中,世界各国第二和第三支柱的养老基金在金融市场波动的影响下,收益预期普遍降低,价值缩水严重,这进一步引起了法国民众的普遍不安和警惕。而公共养老金则具有弥补市场失灵的作用。

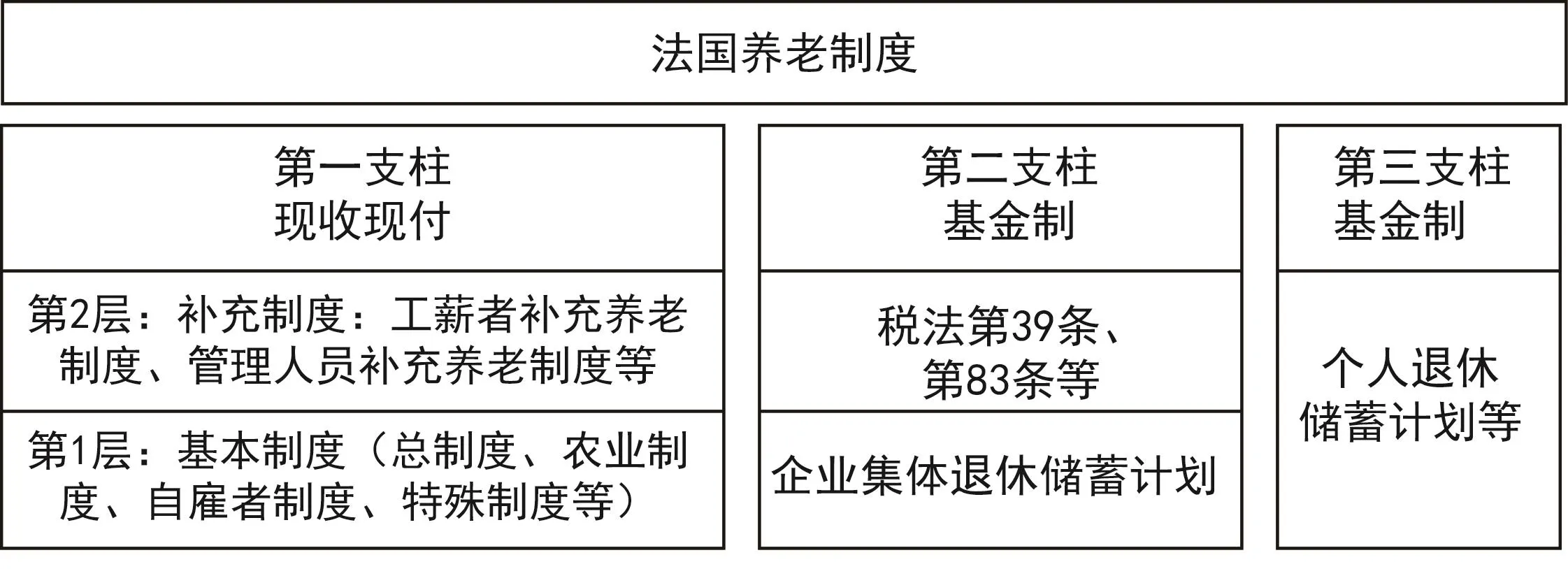

图2 法国养老制度架构图

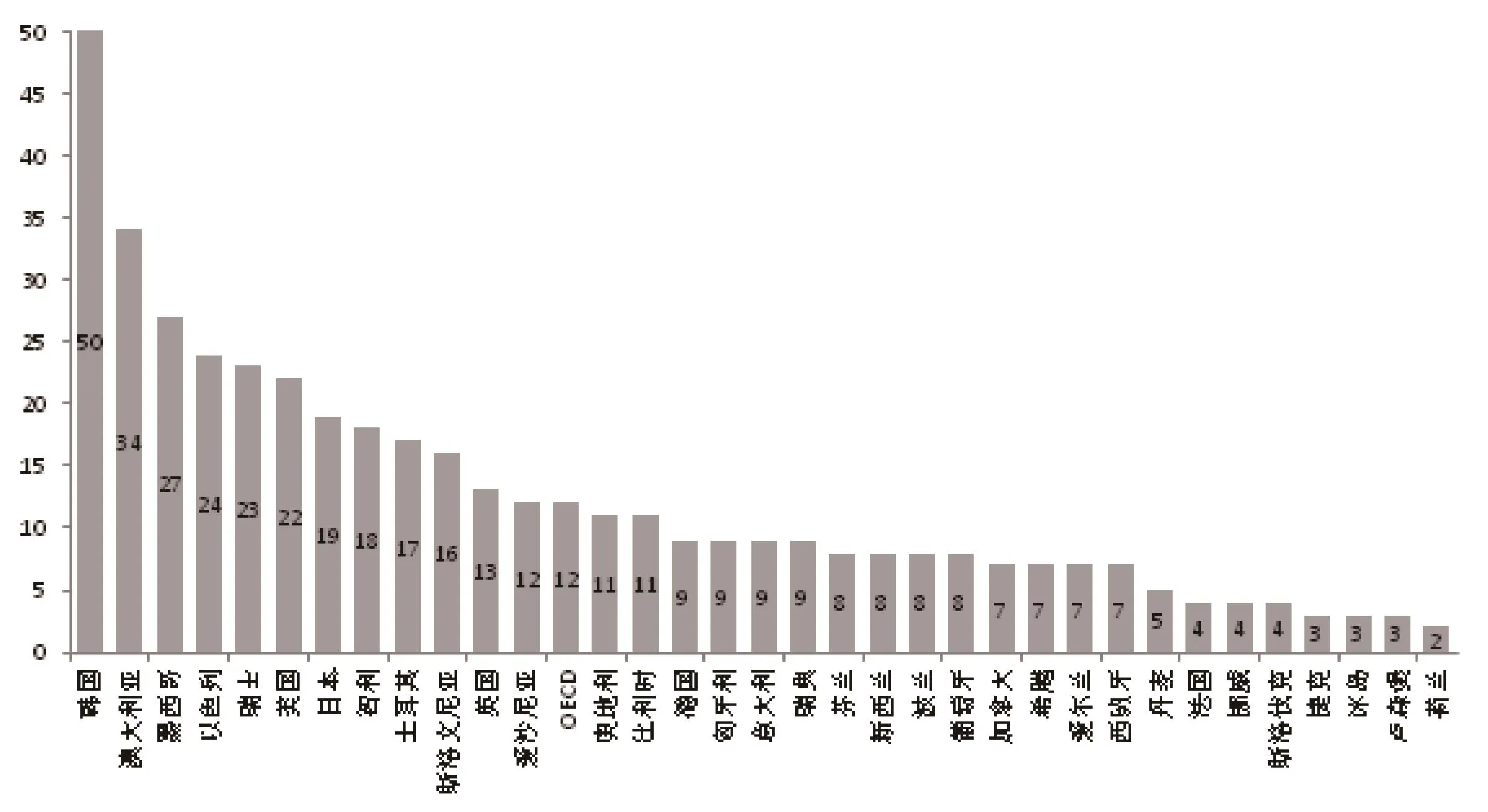

第三,现收现付支柱的收入再分配功能对于减贫和进而确保社会公正与稳定具有不可替代的作用,这在法英两国的对比研究中得到了证明:英国和法国是欧盟中老龄化程度和压力相近(英法两国65岁以上人口均占总人口的16%,赡养率分别为24.9%和25.6%bChristine Lagoutte,Anne Reimat,"Pension Systems after the Storm:France and the United Kingdom in a Comparative Analysis,"The European Journal of Comparative Economics,2012,9(2).)、但养老制度近乎位于制度两端的国家——英国是养老市场化程度最高的国家,公共养老金只占GDP的5.7%;法国则是养老社会化程度较高的典型,公共养老金占GDP的12.4%,是英国的两倍余。法国退休者约86.7%的收入来自转移支付,英国则不足50%。市场化程度较高的制度互助共济作用明显较差——2008年金融危机期间,英国退休者的贫困率(28.4%)是法国(8.8%)的三倍余aChristine Lagoutte,Anne Reimat,"Pension Systems after the Storm:France and the United Kingdom in a Comparative Analysis,"The European Journal of Comparative Economics,2012,9(2).。因此,尽管法国的养老制度负担重,但保障功能更好,在危机中化解贫困的作用更加突出,这使向来对盎格鲁—撒克逊式自由资本主义持反对态度的法国更加不会轻易动摇能起压舱石作用的公共养老金。另外从2014年OECD所做的分析中也可看出(详见图3),法国65岁及以上老年人的贫困率只有4%,大大低于OECD国家12%的平均水平,是OECD诸国中贫困率最低的国家之一。

图3 2014年OECD国家老年(65岁及以上)贫困率(%)

(二)在确保公共养老金核心地位的前提下,适当提高基金制的占比

在肯定法国养老制度“团结共济”作用的同时,我们也注意到,在法国初步建成的三支柱养老体系中,基金制的占比微不足道,不足以从根本上扭转法国养老金收不抵支、中长期内难以持续的难题。因此未来法国在确保公共养老金核心地位的同时,应适当加强基金制的支柱。而且法国在对公共养老金进行了若干轮改革后,客观上给基金制的适当发展创造了前所未有的有利条件,原因如下:

首先,公共养老金在“开源节流”的改革中不断缩水,需要基金制予以补充。法国退休指导委员会于2015年指出,伴随着公共养老金的不断改革,自2015年起法国退休者的平均退休金水平将首次低于全国就业收入的平均水平,这种情况可能将持续到2060年,“他们(退休者)的生活水平与其他群体相比将长期下降”a《要么推迟退休要么减少养老金,法国退休制走进了死胡同?》,《欧洲时报内参》2015年6月10日。。因此未来退休的几代人需要寻求基金制的帮助,以补充公共保障水平的下降。民调也表明,在未来养老金持续缩水的压力下,民众的养老观念正在转变,年轻一代对基金制的认可和参与度均远远高于其父辈;法国BFM电视台2015年6月26日报道称,十个法国劳动人口中有八个表示担心未来养老金不足,认为需要额外财源来补充。bBFM,8 Français sur 10 Peur d'Avoir une Retriaite insuiffisante,http://bfmbusiness.bfmtv.com/votre-argent/8-francaissur-10-ont-peur-d-avoir-une-retraite-insuffisante-897729.html,26-6-2015.

第二,在“开源节流”的改革下,现收现付的公共养老金对缴费年限的要求日益严格,造成了养老保障的“二元”分化,即有稳定就业岗位的就业者能够获得相对较好的保障;反之合同工、临时工、小时工等各类非正规就业者则由于缴费年限不足、缴费中断、收入过低等因素,或被挡在公共养老体系之外(如初次就业的年轻人),或被抛出该体系(如失业后难以重返正规就业岗位的年长者)。相形之下,第二支柱的准入门槛要低得多(如企业退休储蓄计划只有3个月的工龄要求)。自21世纪以来,在经济持续萧条特别是2008年全球金融危机和2010年欧洲主权债务危机相继爆发的背景下,法国劳动力市场正逐步发生变化,就业渐趋多样化,正规就业逐步减少,非正规就业逐步增多且正在成为常态。非正规就业大量集中在30岁以下和55岁以上即青年人和老年人这两个年龄段(这两个年龄段的平均失业率是法国平均失业率的2倍,因此难以受到以稳定就业为基础的公共养老金的庇护)。上述改变为基金制的发展提供了空间。统计表明,企业集体退休储蓄计划和个人退休储蓄计划的发展都十分迅猛。截至2014年底,企业退休储蓄计划的参保人数已从最初的区区2万余人发展到2013年18万家企业的近200万人c参见“退休和退休者”官网:http://www.retraite.com/fr/perco-hausse-nombre-souscripteurs#.VGO0MPmUcro,2015年1月8日。,2014年参保企业又增加1.1万家d"PERP,Madelinm Préfon ou Perco:Quel Produit d' Epargne retraite choisir?"Capital,http://www.capital.fr/retraite/ actualites/perp-madelin-prefon-ou-perco-quel-produit-d-epargne-retraite-choisir-1038575,14-5-2015.;个人退休储蓄计划从创建之初的120万人增至2013年的228.5万人。e参见“退休和退休者”官网 :http://www.retraite.com/fr/perco-hausse-nombre-souscripteurs#.VGO0MPmUcro,2015年1月8日。

五、结语

法国在建立以养老制度为核心的现代社会保障制度之初,曾担心“纯粹的财政考量妨碍社会政策目标的实现”,为预防这一点,社保制度的缔造者们刻意回避了“国家管理”原则,而是把社会保障制度交由社会伙伴管理。然而时过境迁,事情发生了戏剧性反转:伴随着法国经济从繁荣转向衰退、就业从充分转向不足,法国的福利开支不断攀升,与此同时收入日渐不足,最终导致了严重亏空,使社会保障制度特别是作为其核心的养老制度面临难以为继的难题。最初担心的社会政策目标没有受到损害,但是财政稳健成了问题。不过另一方面,法国最初的担心不是没有道理,也就是说“纯粹的财政考量确实会对社会政策目标造成损害”,如2008年的全球性经济危机和2010年欧洲主权债务危机后,各国为削减巨额赤字、确保财政稳健,进一步削减了公共养老金的收益和占比。调查表明,公共养老金的持续缩水带来了贫困和社会排斥大幅度上升的恶果。a详见周弘、彭姝祎:《国际金融危机后世界社会保障发展趋势》,《中国人民大学学报》2015年第3期。由此可见,以养老制度为核心的社会保障制度既是社会政策,也是经济政策;既关乎社会的公平和稳定,也与经济发展息息相关。需要在“效率”和“公平”之间寻求平衡,需要兼顾经济可持续和社会可持续。“养老金三支柱”改革理念的提出者世界银行也指出,没有放之四海皆准的模式,各国需从自身的社会和经济现实出发,探索符合各自国情的制度。

欧洲主要福利国家经过最近一、二十年的持续探索和改革,普遍形成了各具特色的三支柱乃至多支柱的养老模式,区别主要在于现收现付的公共养老金支柱和基金制支柱在整个养老体系中所占比重的不同。整体而言,由于事实一再证明,公共支柱的团结共济作用更好、对扶贫减贫和保障社会稳定的功能不可取代,因此其占比至少保持在50%以上。这意味着各国在引入和加强基金制的同时,仍然坚持由国家主导养老责任,市场和个人只起补充作用。法国也在保持公共养老金支柱地位的同时,初步形成了三支柱的养老体系。不过与其他国家相比,其公共养老金一枝独大的现象未得到显著改善,养老金的财政危机仍然比较突出。因此为避免养老制度走向崩溃,法国需适度加强基金支柱,从而确保养老制度的可持续。此外需要指出的是,在新自由主义之风盛行的今天,法国坚持公共养老金核心地位不变、优先关照“社会公正”的作法,始终值得给予应有的肯定。

Abstract:The public pension system in France was once featured as pay-as-you-go financing model.However,since the late 1970s,the French public pension system has been trapped in a predicament of unsustainability.France began to reform the pension system since the beginning of 1990s,following the same path as other European countries,cutting expenditure on public pensions and introducing funded pensions.However,the reform was difficult due to institutional inertia.With the help of the external forces,France overcame the resistance from trade unions and formed a multi-pillar pension system.Yet the funded pillars develop slowly and account for a very small proportion of the system compared to other European countries,while the whole pension system is still dominated by the pay-as-you-go pillar.On the other hand,the French pension model is doing well in fighting against the poverty and social exclusion and thus guaranteeing a high level of equality.In the future,while keeping the core role played by the public pension,France should increase to a certain extent the role played by funded pension,in order to improve the sustainability of the whole system.

Key words:France;three pillars;pension reform

(责任编辑:华 颖)

Pension Reform in France:Towards the Three Pillars?

Peng Shuyi

(Institute of European Studies,Chinese Academy of Social Sciences,Beijing 100732,China)

彭姝祎,中国社会科学院欧洲研究所副研究员。主要研究方向:欧洲社会保障制度。

国家社会科学基金项目“欧洲养老金制度改革及对我国的借鉴意义研究”(16BGJ067)。