从分配率角度理解辅助生产费用的分配方法

2017-11-01童玲

童玲

摘要:辅助生产费用的分配是成本会计中的非要重要的环节,但是按照大多数教科书的描述进行教学,很多学生反映没有学的太明白,知识比较零散。故对该知识点进行了重新梳理,发现从分配率配比的原则和对一次交互分配法原理迁移的角度去引导学生学习,更符合学生的认知规律,教学效果更佳。

关键词:辅助生产费用;分配率;原理迁移

在成本会计的学习中,辅助生产费用的分配方法是难点之一,很多学生学习后马上就忘记了或者根本没有学会,导致成本会计的实训没有办法正常开展,更不用提马上上手企业成本会计的核算工作,笔者认为在对学生传授该知识的时如果能够从分配率的变化角度和迁移一次交互分配法的原理来引导学生学习各种分配方法,能让学生更轻松的掌握该知识,并且短时间内不会遗忘。

一、各种分配方法分配率的变化

各种方法的运用,关键之处在于分配率也就是单位成本的计算,成本会计中分配率计算可以总结为一个公式:

辅助生产费用的分配标准是劳务量,所以分配标准的合计数可以用劳务量之和来代替,分配率也就是单位成本。在方法的运用时要注意各种方法的原理,计算分配率时一定注意待分配费用和劳务量的配比原则。

(一)直接分配法

该方法是假定辅助生产车间之间不相互提供劳务,通俗的说也就是忽略内部矛盾,只解决外部矛盾,辅助生产车间之间相互提供劳务量为0。所以在计算分配率时,要从劳务量总量里扣除其他辅助生产车间耗用的劳务量,而待分配费用不变。故该方法分配率的公式变形为:

后面用分配率乘上各外部受益部门对应的劳务量就可以计算出各个部门应该分配的辅助生产成本了。

(二)一次交互分配法

该方法通俗的描述也是就先解决内部矛盾,对待分配费用进行调整,然后解决外部矛盾,故要分配两次,分配率也要计算两次。第一次分配的目的是计算辅助生产车间交互分配的单位成本,据此乘上对应的劳务量计算每个辅助生产车间应该分配出去和分配进来费用。所以这里的分配率应该站在一个较宏观的角度,应该考虑所有的费用和所有的劳务量,公式为:

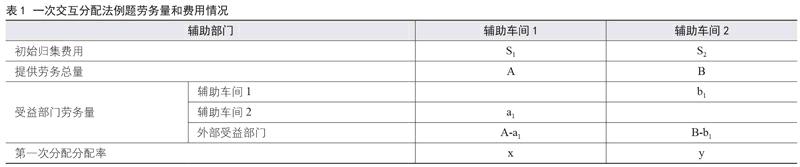

该分配率计算出来后,乘上对应的交互分配的劳务量,可以计算每个辅助生产车间应该分配出去和分配进来费用。此处的计算学生容易出错,举例说明:(见表1)

对于辅助车间1来说,给辅助车间2提供了a1的劳务量,辅助车间2给辅助车间1提供了的b1劳务量,故对S1的调整是减去a1劳务量对应的成本,加上b1劳务量对应的成本。

辅助车间1调整后的待分配费用= S1-xa1+yb1

同理,辅助车间1调整后的待分配费用= S2-yb1+xa1

我们可以发现调整后的两个辅助车间的费用之和仍然为S1+S2。

第二次分配的目的是解决外部矛盾,把调整后的待分配费用对外部进行分配,公示为:

最后用第二次分配的分配率乘上各外部受益部门对应的劳务量就可以计算出各外部受益部门应该分配的辅助生产成本了。

(三)代数分配法

该方法是先设各辅助生产车间的分配率(单位成本)为未知数,再联立方程组解出分配率。很多学生列方程要么死记硬背,要么错漏百出,笔者认为此处可以迁移运用交互分配法中的第二次分配的原理:

初始歸集费用+交互分配转入的应负担费用—交互分配转出的费用

=向外部受益对象分配的费用

将该公式进行转换得:

初始归集费用+交互分配转入的应负担费用

=向外部受益对象分配的费用+交互分配转出的费用

=向所有受益对象进行分配的费用

代数分配法对一次交互分配法原理运用举例说明:(见表2)

辅助车间1:

初始归集费用= S1

交互分配转入的应负担费用

=辅助车间1耗用的辅助车间2的劳务量×单位成本= b1y

向所有受益对象进行分配的费用

=辅助车间1提供劳务总量×单位成本=Ax

根据公式:

初始归集费用+交互分配转入的应负担费用=向所有受益对象进行分配的费用,得到方程:S1+b1y=Ax

同理,辅助车间2的方程: S2+a1x=By

连理方程组即可解出单位成本x,y,最后用单位成本乘上各受益部门耗用劳务量就可以算出每个部门应该分配的辅助生产成本。

(四)计划成本法

该方法是预先确定计划分配率(单位成本),根据已知的计划分配率计算各部门(包括辅助生产车间)应分配的费用,各辅助生产车间再将原辅助生产成本归集的初始费用加上应分配转入的辅助生产成本作为总的实际成本,最后将该总的实际成本和按计划分配率计算的总计划成本进行对比,对差异额进行处理。

计划分配率是预先所知的,所以该方法较简单,但是在计算实际成本的时候学生很容易出错,往往都忘记加上分配转入的辅助生产成本,此处的理解仍然可以用交互分配法和代数分配法的公式:

初始归集费用+交互分配转入的应负担费用

=向外部受益对象分配的费用+交互分配转出的费用

=向所有受益对象进行分配的费用

只有向所有受益对象进行分配的费用才能和总的计划成本相匹配,故此处一定要加上交互分配转入的应负担费用。由此,也不难发现,计划成本法的计划分配率和直接分配法和一次交互分配法都不同,而和代数分配法相同,对应的都是劳务总量。

(五)顺序分配法

顺序分配法又名阶梯法。该种方法是对直接分配法的改进,但各辅助生产部门费用分配的先后顺序也较难确定,且确定后分配结果也不十分准确,该方法较容易掌握,实务中应用也较少,此处就不展开冗述。

二、小结

(一)一次交互分配法需要做重点讲授,学生务必要理解和掌握好一次交互分配法,然后将一次交互分配法的原理迁移到别的分配方法,可以起到事半功倍的效果。

(二)在计算分配率时,需要很清晰每种方法的原理,遵循待分配辅助生产费用和劳务量的配比原则,4种方法分配率的比较如表3所示。

参考文献:

[1]吴丽新,于北方.新编成本会计[M].大连理工出版社,2009.

(作者单位:湖北三峡职业技术学院)endprint