慈善捐赠、企业社会责任与真实盈余管理的关系研究

2017-11-01宁邵梅陈庆杰

宁邵梅,陈庆杰

(上海理工大学 管理学院,上海 200093)

慈善捐赠、企业社会责任与真实盈余管理的关系研究

宁邵梅,陈庆杰

(上海理工大学 管理学院,上海 200093)

以2011—2015年沪深A股上市公司为样本,将慈善捐赠、企业社会责任视为“正能量”的代理变量,研究了慈善捐赠、企业社会责任与真实盈余管理之间的关系。研究发现,慈善捐赠、企业社会责任与真实盈余管理之间均存在显著的负相关关系,也即拥有“正能量”形象的企业会做出“正能量”的行为。研究结论不仅丰富了已有关于企业社会责任、慈善捐赠后果的相关文献,也有助于理解企业社会责任和慈善捐赠在公司治理过程中的中间效应。

慈善捐赠;企业社会责任;真实盈余管理

近年来,经济的高速发展所衍生出来的社会畸形问题越来越被社会大众所关注,企业社会责任、慈善捐赠字眼逐步走进人们的视线并被赋予越来越重要的意义。然而当前,国内外学者对于企业承担社会责任、进行慈善捐赠二者与其进行盈余管理之间关系尚未达成共识。一方面,学者认为,承担社会责任、进行慈善捐赠的公司具有积极向上、正能量的企业文化,而企业文化指导企业行为,所以相应的会进行较少的真实盈余管理行为。而另一种观点则认为,企业的慈善捐赠、社会责任等活动被管理层视作盈余管理的“挡箭牌”,只是其为了减少盈余管理带来的负面影响所采取一种手段,即形象越“正能量”的企业会进行越多的盈余管理。与此同时,学术界有关于社会责任、慈善捐赠的研究主要集中在其动机和经济后果方面,对于二者可能的存在的公司治理效应,尤其是与应计和真实盈余管理的相关关系这一方面鲜有涉及。

目前,对于实际中应计和真实两种盈余方式的选择,越来越多的研究发现企业更倾向于后者,因为相较之下,后者更难以区分于企业正常的生产经营活动,并且不受硬性会计计量政策的束缚,是一种隐蔽性更强的操纵行为。基于此,我们从真实盈余管理的角度出发,以2011—2015年沪深两市A股上市公司为研究样本,实证检验了企业社会责任、慈善捐赠与真实盈余管理之间的相关关系,以此来说明通过承担社会责任、进行慈善捐赠建立起负责任、“正能量”形象的公司是否一定会做出正能量的行为——抑制真实盈余管理,提高会计信息质量?

1 理论分析与研究假设

从利益相关者理论角度出发,一个公司的正常运行和发展同各个利益主体的积极参与和认同息息相关,因而维持与他们的正面关系,获得其价值认同,是现代企业特别是上市公司的重要战略方向。现实中,企业通常以进行慈善捐赠的方式来赢得利益相关者对其的正面评价,促使他们对企业的长远发展给予一定的支持。比如,汶川地震中“加多宝”集团通过首捐一个亿顿时成为人们关注的焦点,在之后的一年时间里加多宝的销售数量翻了数翻,快速地从珠三角地区的地方性品牌蜕变成了全国性的品牌(山立威等,2008)[1]。

另一方面,利益相关者价值层面的认同还能为公司的治理带来正面的影响。因为外部利益相关者对企业的评价越积极向上越正面,就越会主动将企业的“正能量”形象传递给企业的客户以及社会大众,从而在一定程度上吸引了客户和公众对企业行为的关注,也即加强了企业的外部监督力量。再者,公司声誉可以视为一种极容易流失的无形资产,企业的盈余操纵行为不仅会造成声誉损失,也会在一定水平上降低客户、政府、银行等重要外部利益相关者对公司的认同感。为了避免外部利益相关者价值认同感的流失,企业会倍加珍惜自己的“外在形象”,不会轻易实施损害投资者及利益相关者利益的行为(程锐等,2016)[2]。基于此,本文提出假设1。

假设1:控制其他因素不变,慈善捐赠能够抑制企业真实盈余管理水平。

目前,国内外学者对于企业社会责任与真实盈余管理之间关系秉持着两种不同的观点——“道德关注”说和“风险策略”说。其中,持“道德关注”观点一方认为关注作为企业社会责任重要组成部分的社会道德是十分有必要的,大多数的上市公司以经济利益最优为发展目标,因而可以将坚持履行符合社会道德的企业文化的公司视为其对社会负责任的一种体现(刘华等,2016)[3]。

再者,与进行慈善捐助有异曲同工之处的是企业主动承担社会责任的行为同样能提升自身的声誉,二者依赖于社会媒体这一介质。一方面,大众传媒通过大力地宣扬公司的社会责任活动,从而增强公司主要的利益相关者对其的满意及信赖度,从而有利于企业建立起正向声誉;另一方面,在互联网高速发展的今天,通过媒体的曝光,社会大众能够正确地识别以及对企业不负责任的行为作出惩罚,致使企业形成一种“声誉责任”。而在“声誉责任”效应的促使下,公司会有更大的可能在将来的经营决策中表现出更加诚信的一面——减少盈余管理活动,主动提高会计信息的质量。基于此,本文提出假设2。

假设2:控制其他因素不变,企业社会责任能够抑制企业的真实盈余管理水平。

2 研究设计

2.1 样本选择和数据来源

本文选取了2011—2015年沪深A股上市公司为样本,同时,对原始数据做了如下处理:①剔除了金融保险证券行业的公司;②剔除了ST、*ST公司;③因为会计环境及监管方面的差别,剔除了交叉上市公司;④为了区别于IPO效应,剔除上市时间小于一年的公司;⑤剔除了相关数据缺失的上市公司。

本文的慈善捐赠数据来源于国泰安(CSMAR)数据库,企业社会责任数据来自润灵环球责任评级发布的上市公司社会责任评级报告,其余财务数据来自锐思(RESSET)数据库。最终得到8 688个样本数据。

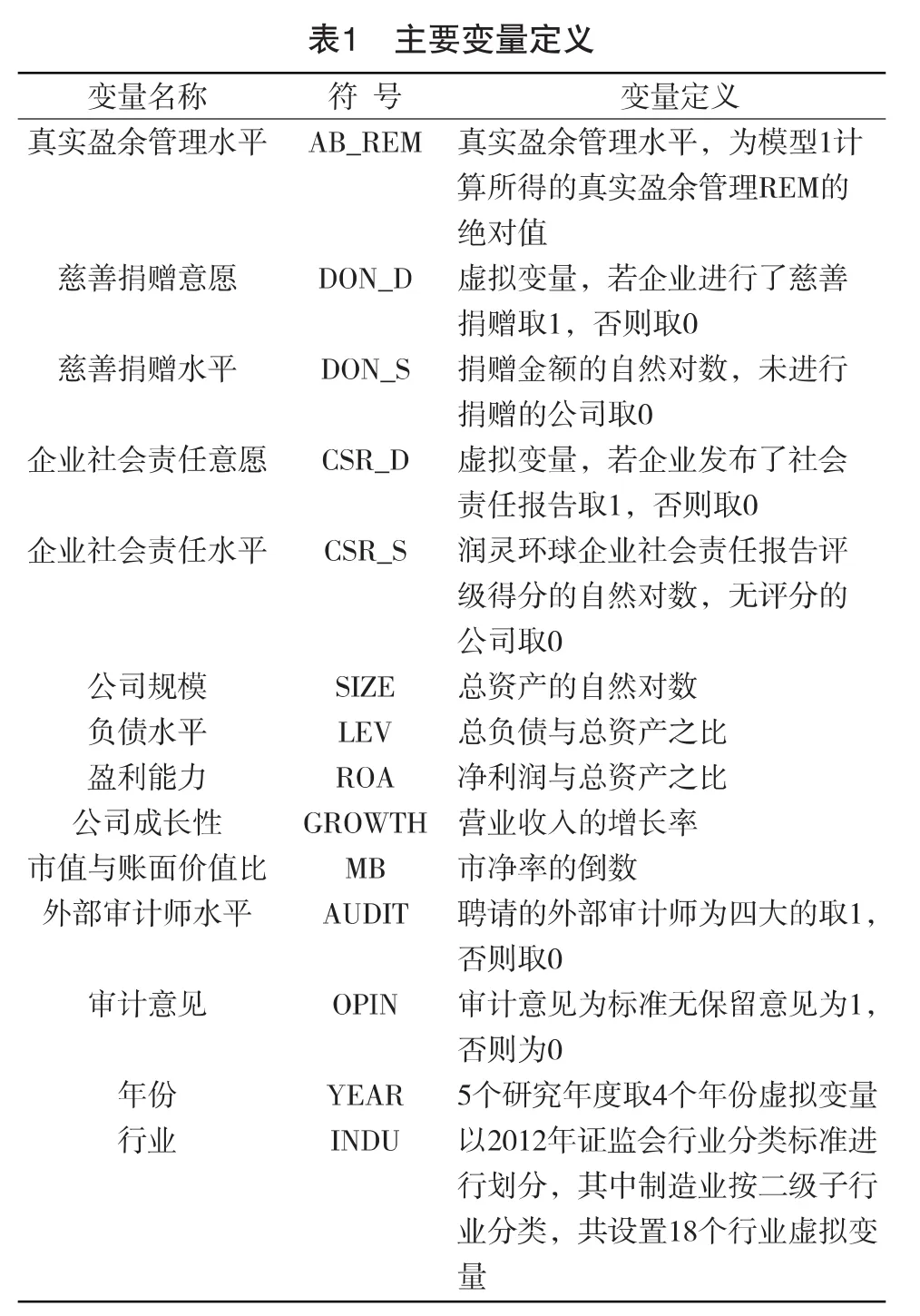

2.2 变量的定义和度量

2.2.1 慈善捐赠度量

本文将慈善捐赠变量分为两种:慈善捐赠意愿DON_D与慈善捐赠水平DON_S。对于捐赠意愿本文采用虚拟变量来衡量,当上市公司进行捐赠时取1,否则取0。对于慈善捐赠水平,用企业进行捐赠数额的对数来衡量,即DON_S=Ln(1+捐赠金额)。

2.2.2 企业社会责任的度量

由于润灵环球社会责任评分具有独立性、专业性、相对权威等特点,其评级结果已被学者普遍认同并广泛应用于相关研究。因此,本文采用其评分数据来衡量企业社会责任变量。具体的,仍然分为两种:社会责任意愿CSR_D与社会责任水平CSR_S。其中文章将社会责任意愿CSR_D设置成虚拟变量,当上市公司发布社会责任报告时取1,否则取0;而企业社会责任水平CSR_S=LN(1+润灵责任报告评级得分)。

2.2.3 真实盈余管理的衡量

本文参考 Roychowdhury(2006)模型[4]来测量企业的真实盈余管理水平。根据该模型,企业的真实盈余管理活动主要分为三类:销售操控、生产操控、酌量性费用操控。首先根据模型进行分年度分行业回归测算出企业三种活动数额的正常值,再用实际值减去正常值得到各自的“异常”值。由于上市公司有可能同时进行三种活动的操纵,因此,本文参考Zang(2012)的做法,构建综合指标REM:

其中,ABPROD为生产操控值,ABCFO为销售操控值,ABDISEXP为酌量性费用操控值,REM为真实盈余管理总额,考虑到其可正可负,因此对REM取绝对值,即用AB_REM来计量企业的真实盈余管理水平。

2.2.4 控制变量的选取

在参考Kim et al(2012)[5]研究的基础上,本文主要控制了公司规模(SIZE)、负债水平(LEV)、盈利能力(ROA)、公司成长性(GROWTH)、市值与账面价值比(MB)、外部审计师水平(AUDIT)、审计意见(OPIN)等变量。此外,本文还控制了行业和年度因素的影响。变量的定义详见表1。

?

2.3 实证模型

为了检验企业慈善捐赠与真实盈余管理之间的关系,本文以真实盈余管理水平为被解释变量,以企业慈善捐赠为解释变量,在借鉴Kim et al(2012)研究的基础上,构建以下回归模型。

对于假设1的检验:

其中,DON为企业慈善捐赠变量,包括慈善捐赠意愿DON_D和慈善捐赠水平DON_S。借鉴已有研究,控制了公司规模、负债水平、盈利能力、公司成长性、市值与账面价值比、外部审计水平、审计意见等变量。以上控制变量用向量组Z来表示。

对于假设2的检验:

其中,CSR为企业社会责任变量,包括社会责任意愿CSR_D和社会责任水平CSR_S。此外,由于本文样本属于面板数据,为了控制不可观测因素对研究结论的可能性影响,故采用固定效应模型对假设1-2进行检验。

3 实证检验结果

3.1 描述性统计

表2显示了全样本的描述性统计结果,其中还包括润灵环球发布的2011—2015年上市公司企业社会责任评分原始数据的描述性统计。结果显示:①真实盈余管理(AB_REM)的均值为0.187 7,低于其标准差0.258 7,同时真实盈余管理最小值为0.000 1,最大值为6.016 3,说明样本企业中不仅普遍存在着真实盈余管理行为,且不同公司真实盈余管理水平之间差异较大;②企业慈善捐赠意愿(DON_D)均值为0.744 7,说明沪深A股大多数的上市公司都进行了慈善捐赠;③慈善捐赠水平(DON_S)变量的均值为8.784 0,表明尽管大部分样本公司都进行了慈善捐赠,但是整体捐赠水平仍然有待提高;④社会责任报告发布意愿(CSR_D)均值为0.255 3,表明只有近四分之一的样本公司发布了企业社会责任报告;⑤企业社会责任评级得分最小值和最大值分别为0和82.648,说明不同企业之间社会责任得分差据较大,且均值为9.187 2,说明我国发布社会责任报告的企业其评分普遍很低。

3.2 相关性分析

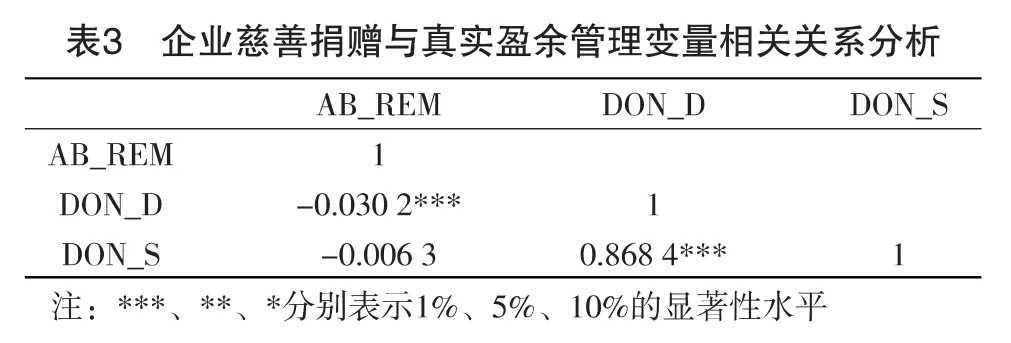

3.2.1 慈善捐赠与真实盈余管理

表3列示了模型1关键变量慈善捐赠同真实盈余管理间的Pearson分析结果。表3显示,企业慈善捐赠意愿(DON_D)与真实盈余管理(AB_REM)的相关系数为-0.030 2,且在1%的水平上显著相关,说明慈善捐赠意愿越强烈,真实盈余管理程度越低,即慈善捐赠的确能抑制公司真实盈余管理行为,也即初步证实了本文的假设1。

?

?

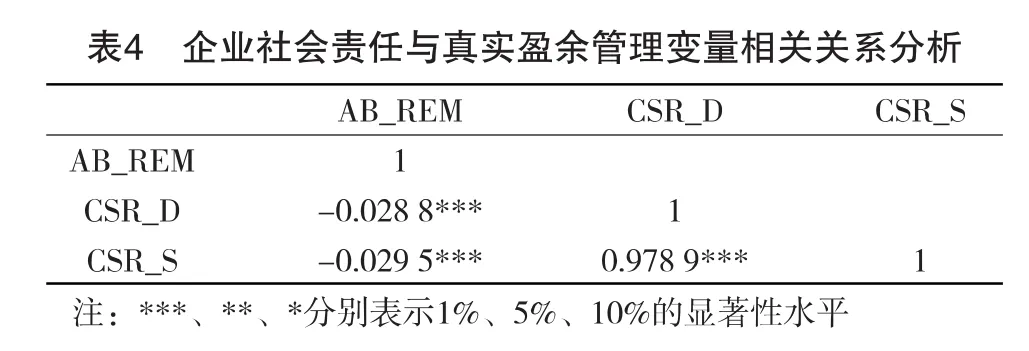

3.2.2 企业社会责任与真实盈余管理

表4列示了模型2关键解释变量企业社会责任同真实盈余管理变量间的Pearson分析结果。根据表4可以知道,企业社会责任发布意愿(CSR_D)、企业社会责任水平(CSR_S)与真实盈余管理(AB_REM)的相关系数分别为-0.028 8和-0.029 5,且均在1%的水平上显著,说明企业发布社会责任报告的意愿越强、承担社会责任水平越高,企业进行真实盈余管理的程度就越低,换言之,社会责任能很好地抑制企业的真实盈余管理行为,也即初步证实了本文的假设2。

?

?

3.3 多元回归分析

3.3.1 慈善捐赠与真实盈余管理

表5报告了慈善捐赠与真实盈余管理之间的多元回归分析结果,其中,栏(1)和栏(2)分别报告了企业慈善捐赠意愿(DON_D)和慈善捐赠水平(DON_S)作为企业慈善捐赠代理变量的实证回归结果。从表5可知,慈善捐赠意愿(DON_D)和慈善捐赠水平(DON_S)的回归系数分别为-0.030 2和-0.002 1,且都在1%的水平上显著,说明企业的慈善捐赠行为的确显著降低了真实盈余管理水平,本文的假设1得到经验证据的支持。

3.3.2 企业社会责任与真实盈余管理

表6列示了企业社会责任与真实盈余管理关系的实证检验结果,栏(1)和栏(2)分别报告了企业社会责任意愿(CSR_D)和社会责任水平(CSR_S)作为企业社会责任代理变量的回归结果。从回归结果来看,企业社会责任发布意愿(CSR_D)和社会责任水平(CSR_S)回归系数分别是-0.027 4和-0.007 5,且都通过了显著性检验。综合两个代理变量的回归系数及显著性检验结果来看,企业社会责任的确显著地抑制了公司的真实盈余管理程度,即本文的假设2得到经验证据的支持。

4 研究结论和理论启示

4.1 研究结论

通过实证检验及分析,本文发现:控制其他因素不变,①企业慈善捐赠能够抑制企业的真实盈余管理水平;②企业社会责任同样能够抑制企业的真实盈余管理水平。也就是说,拥有“正能量”形象的企业会更倾向于做出“正能量”——抑制真实盈余管理、提高会计信息质量的行为。与过去的文献着重关注企业社会责任、慈善捐赠的动机、经济后果层面不同,本文侧重于关注企业社会责任和慈善捐赠的公司治理后果—真实盈余管理方面。研究结论在丰富已有的关于企业社会责任及慈善捐赠研究文献的同时,加深了社会公众对二者公司治理效应的理解。

4.2 理论启示

经过本文的研究,笔者认为,企业社会责任、慈善捐赠作为现代社会“正能量”的代名词,有利于在道德层面加深利益相关者、社会大众对企业的价值认同,帮助企业建立良好的声誉,提升公司的凝聚力。而且,在投资者保护法律法规尚未完善的今天,对企业进行道德层面的约束有利于弥补法律法规相关方面的不足。与此同时,也必须清楚的意识到,目前,国内上市企业对于慈善捐赠和社会责任信息的披露意识亟待提高,利益相关者只有在充分的了解了企业慈善捐赠、社会责任的具体信息之后才能对其作出更合理的评价,从而避免二者沦为上市公司进行利益输送的工具而不知。

?

[1]山立威,甘梨,郑涛.公司捐款与经济动机—汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008(11):51-61.

[2]程锐,倪恒旺.企业慈善捐赠、利益相关者价值认同与公司治理—基于操控性应计盈余管理视角的分析[J].山西财经大学学报,2016(5):80-89.

[3]刘华,魏娟,巫丽兰.企业社会责任能抑制盈余管理吗?—基于强制披露企业社会责任报告准实验 [J].中国软科学,2016(4):95-107.

[4]Roychowdhury S.EarningsManagementThrough Real ActivitiesManipulation[J].Journal of Accounting and Economics,2006(42).

[5]Kim Y,Park M S,Wier B.Is Earnings Quality Associated with Corporate Social Responsibility? [J].The Accounting Review,2012(87).

Study on the Relationship between Charitable Donation,Corporate Social Responsibility and Real Earnings Management

NING Shao-mei,CHEN Qing-jie(College of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

In this paper,firstly,we choose 2011-2015 Shanghai and Shenzhen A shares listed companies as a sample,and using Charity donations,corporate social responsibility as the proxy variables of"positive energy".And then,we analysized the relationship between charitable donation,corporate social responsibility and real earnings management.We found that,there is a significant negative correlation between charitable donation,corporate social responsibility and real earnings management.In other words,Companies that have a"positive energy"image will make"positive energy"behavior.The findings not only enrich the relevant literatures on the consequences of corporate social responsibility and charitable donations,but also help us understand the middle effect between the corporate social responsibility and charitable donations in the process of corporate governance.

charitable donation,corporate social responsibility,real earnings management

F275.5

A

1673-5919(2017)05-0015-05

10.13691/j.cnki.cn23-1539/f.2017.05.004

2017-06-30

宁邵梅(1993-),女,湖南邵阳人,硕士研究生。

[责任编辑:路 实]