美国奶业整合驱动产业复兴

2017-11-01钱逸凡苏义童刘文娇师睿亓建刚侯诗宇王雅春

钱逸凡,苏义童,刘文娇,师睿,亓建刚,3,侯诗宇,王雅春

(1.中国农业大学,北京 100193;2.中国奶业协会,北京 100193;3.新疆农业大学,乌鲁木齐 830052;4.辽宁鞍山恒利奶牛场,鞍山 114202)

★奶业经济

美国奶业整合驱动产业复兴

钱逸凡1,苏义童1,刘文娇2,师睿1,亓建刚1,3,侯诗宇4,王雅春1

(1.中国农业大学,北京 100193;2.中国奶业协会,北京 100193;3.新疆农业大学,乌鲁木齐 830052;4.辽宁鞍山恒利奶牛场,鞍山 114202)

目前,美国奶牛行业正经历从传统的几十头牛家庭式牧场向大规模舍饲牧场的经营转型,其中许多农场的奶牛存栏数已超过千头。企业整合使单位生产成本不断下降,使得美国基于舍饲的乳品出口业比基于放牧的竞争对手更加有竞争力。这个整合过程虽然对小规模牧场来说很不利,但是却成功变革了奶业产业,一定程度上改变了全球乳制品市场的发展格局。澳大利亚和新西兰的乳品行业可能会因为竞争压力不断上升而进行结构调整。

美国奶业;整合;革新

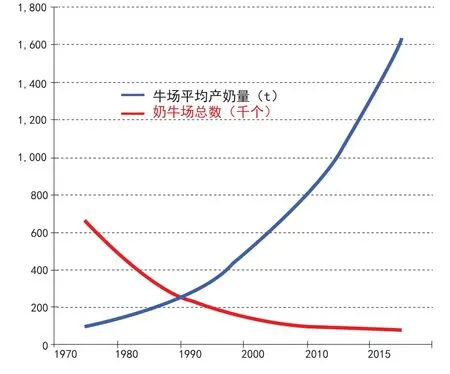

根据美国农业部的数据,过去36年美国有近90%的奶牛场倒闭,与此同时奶牛场的平均产奶量却增长了1600%。此外,拉博银行高级乳业分析师Thomas Bailey的研究报告《美国乳品行业规模化整合的经济学意义》指出,尽管这个过程已持续了30年,但近10年的整合速度在明显加快。

1 美国奶业的整合进程

1970~2005年,美国奶牛场数量的年复合增长率(CAGR)为-4.7%,但是需要注意的是,2005~2015年奶牛场数量的下降速度达到5.9%;2002~2012年2 000头以上规模奶牛场数量的年复合增长率达到10%。

尽管整合对500头以下规模的小牧场很不利,但是有助于提升美国奶业在全球供应商市场的竞争力。1970年,美国牧场的平均产奶量略高于100t,到90年代早期提高到350t,2000年增长到640t,2010年达到1 000t,2015年则超过1 600t。上世纪90年代中期以来,牧场平均产量和出口量同时大幅提升,这一切不是巧合。

图1清晰地展示了90年代中期以来美国牧场平均产奶量的增长趋势,也是在这一时期,美国乳品出口增长速度开始领先于新西兰和澳大利亚,最终在2000年超过澳大利亚的市场份额。数据显示,当时的出口激增非常及时地抵消了由于人均液态奶消费量下降带来的负面影响。

图1 美国牧场数量和牛奶产量变化趋势

美国农业部统计数据显示,液态奶用于加工奶粉的比例从1970年的52%上升到2000年的64%,今年估计达到72%。尽管这在一定程度上反映出国内消费的不景气,但也反映出,由于规模化生产带来的企业整合,不仅使得奶牛的单产提高,而且导致美国乳品出口的激增。同时奶牛存栏量同期下降了25.6%,从1970年的1 210万头下降到2005年的最低点900万头。

液态奶出口从1970年的5 310万t增加到2005年的8 030万t,同比增加51.2%。美国农业部预测2017年液态奶出口量为9 635万t,这意味着奶牛的平均单产量从1970年的4 100t增加到2015年的9 830t。新西兰奶牛单产约为美国的一半,澳大利亚略高于美国的三分之二。

2 企业整合使单位生产成本不断下降

美国奶业的经济整合和革新还带来一定的相对优势。规模化经济使得1 000头以上的大规模牧场单位成本较小型奶牛场降低25%~35%(图2)。根据美国农业部的数据,截至2014年,50头及以下泌乳牛规模的牧场单位成本为25美元/美担,200~500头规模的牧场单位成本为22美元/美担,而1 000头以上规模的大牧场仅为16美元/美担。

图2 美国不同规模牧场的总利润与运作成本

产生这个巨大差距的原因为,大型牧场可以将昂贵的奶业生产设备费用分摊到宏大的生产规模,设备购买费用也会因购买量大而获得更高折扣,旧设备也可转卖给小规模牛场,而不必承受全部的折旧损失。

美国农业部数据显示,奶业的设备资金投入约为其他家畜生产的150%,这意味着奶业的资本投入高于其他的动物蛋白质产业,也因而更能加速企业整合。此外,这些数据并不包括进入期货交易市场的良性奶业资本。

3 大规模奶牛场通过提升市场地位从乳企加工商获取更优惠的条件

除了显著较低的成本基础,相比较小牧场,大牧场还可以利用更广阔的销售途径来提高其原料奶单价。此外,除了不断提高市场支配力,还有一些因素导致大规模奶牛场可以迫使乳品加工企业为相同质量的原奶付出更高价格。

第一,美国乳业加工能力已显著超过国内牛奶产量,大型牧场具有市场支配权来挑选并决定与哪家乳企合作。因此,为大规模牧场的原奶供应商支付溢价,是一种保证业务不会落入竞争乳企的有效措施。

第二,乳品加工企业更青睐大规模牧场的原奶供应,因为与大规模场合作可以简化收奶过程中的运输链。相比于用许多车辆从众多小规模牛场收集牛奶,用一辆大货车从大牧场运来相同量的牛奶,其经济效率会更高。为了维持与大牧场的业务,乳品加工企业会将在运输中节省的部分或全部费用,以相应比例提高原奶收购单价的方式返还给大规模奶牛场。

第三,因为大规模奶牛场可以支付起各项昂贵投资,包括从生鲜乳快速冷却系统到基于RFID技术的饲喂溯源和牛群电子耳标跟踪系统,牛奶质量高于其他奶牛场,因此有理由要求提高收购价。

4 大规模奶牛场朝着兼顾乳品加工的纵向一体化方向发展

随着支配力逐渐提高,一些大牧场开始朝着兼顾乳品加工的纵向一体化方向发展,据Bailey介绍,大规模奶牛场不仅要高价出售其原奶,还要参与乳品加工企业对于原奶加工方向的决策,希望在加工方面表达其意愿。

随着市场支配力和市场价值从乳品加工企业向大规模奶牛场转移,这反映出纵向一体化下一步整合的趋势,但是也带来了一定的风险。一方面,这样可能促使大型乳品生产商提高乳品零售价格,从而保持较大的利润率;另一方面,乳品加工的利润(回报率)却不能像原奶商品那样得到增长。实际情况是,在过去的15年里一直没有增长。

由于乳品加工利润率微薄,企业进行纵向一体化的动机就是获得市场支配力,而不是获得利润。这意味着虽然目前美国的奶业整合仍会继续,但是关于纵向一体化的初步措施将限于合并投资、合并运营管理或者大规模牧场主在乳品加工企业的执行董事会上获得席位。

5 美国舍饲的乳品出口比基于放牧的竞争对手更加有竞争力

除了对小型牧场和乳品加工商产生巨大影响之外,美国奶业整合所带来的竞争压力和威胁正逐渐超出国界。传统认为,基于放牧型养牛业的乳品出口国拥有巨大的成本优势,但美国奶业整合进程持续30年之后,这种基于舍饲型的奶业将不再是这种情况。

中国的乳品需求量逐渐超出澳大利亚和新西兰传统的低成本、放牧生产方式所能提供的乳制品数量。南半球主要的生产国越来越依赖精饲料来提高其牛奶产量,但是对于舍饲养牛模式毫无经验。相比之下,美国花费40年的时间有效地将非放牧型奶业生产成本大幅度降低。相比新西兰,澳大利亚的情况更是如此,10年来其持续的干旱更迫使其大部分牧场要依赖舍饲来维持其乳品生产能力。

6 美国的垂直一体化生产体系提升了其海外出口市场份额

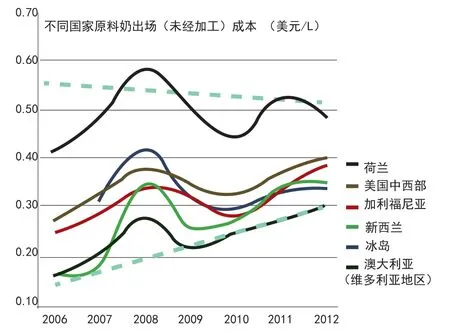

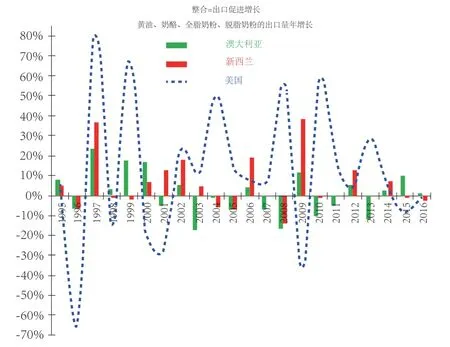

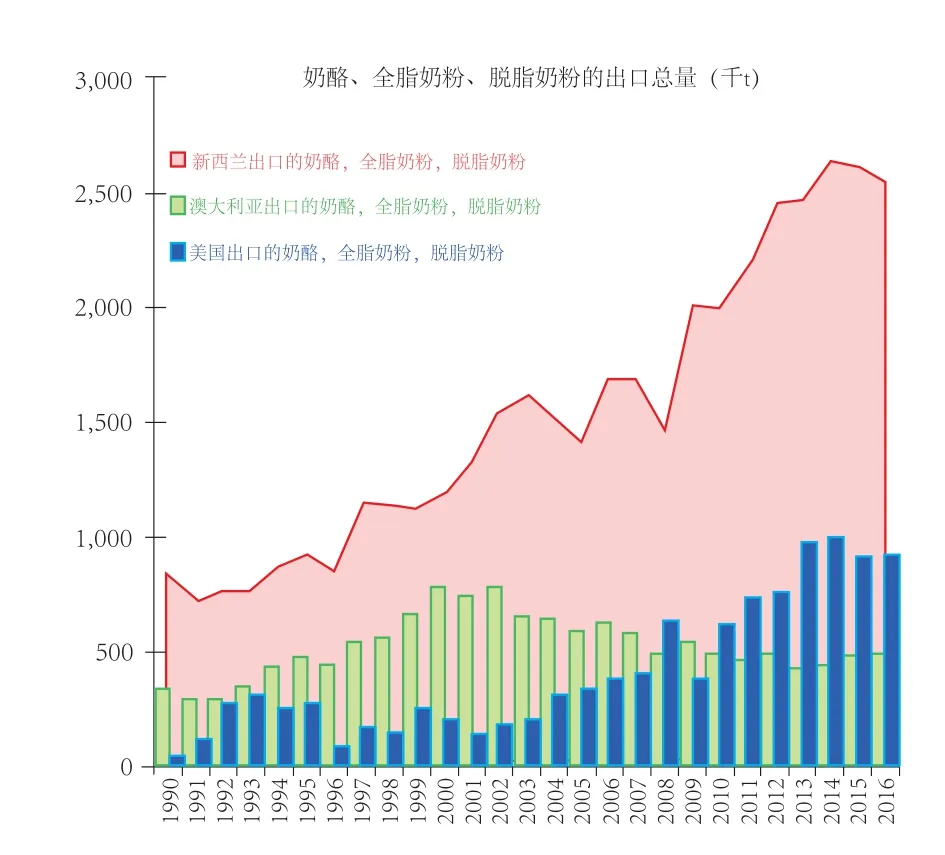

正如图3显示,随着澳大利亚和新西兰的乳品生产越来越依赖舍饲,美国的一些州正在缩小其与澳大利亚、新西兰这两大领先的乳品输出国牛奶生产成本的差距。图4、图5显示,2000~2015年,澳大利亚的全脂奶粉、脱脂奶粉、黄油和奶酪出口总量下降了38%,而新西兰此类乳产品的出口量增长了123%,美国同期飞跃式增长了340%。尽管奶业整合当中供应侧的变化与出口激增的现象相吻合,但是也正是乳品行业的重整使得其在全球乳品市场的扩张成为可能。2016年1月,美国乳清、脱脂奶粉和乳糖的出口量分别占到其产量的36%、50%和74%。这种整合使美国在主要乳制品出口方面具有较强的竞争力,同时提振了整个低迷的国内乳品市场。

图3 不同国家原料奶出场成本

图4 美国、澳大利亚和新西兰乳制品出口增长率变化趋势

图5 美国、澳大利亚和新西兰乳制品出口总量变化趋势

7 美国奶业的未来发展趋势

2006年美国农业部预测,到2016年,美国奶牛的存栏量将由当时的910万头缩减到874万头。然而2016年伊始,奶牛存栏量却增加了3%,即27万头,达到932万头。按照从2017年开始,全球乳品出口量每年5%的增长预期,美国农业部认为到2020年,美国奶牛的存栏量将一直保持在930万头,而后到2025年,存栏量将增加到1 000万头。

预计美国牛群数量到2020年将持续稳定,这反映出在乳品市场缓慢增长的平稳期内,要通过提高产量来应对国内需求和出口需要的不断增加。目前美国奶牛单产已经比澳大利亚高40%,比新西兰高90%。美国农业部强调,至2025年,美国奶牛单产又将提高22.5%,从2015年的9 800t增长到12 000t。

8 澳大利亚和新西兰的乳品行业因竞争压力不断上升而进行结构调整

过去美国奶牛生产力与澳大利亚、新西兰之间巨大的差距在如今看来已经显得不那么重要,时代已经转向美国的乳品生产者。一旦全球乳品供不应求,澳大利亚和新西兰的生产者将会更加依赖增加饲料投入来满足亚洲市场日益增长的乳品需求,这一趋势将使得美国奶业生产者在基于舍饲的乳品生产当中更充分地发挥他们巨大的竞争优势。

因此,澳大利亚和新西兰也需要调整其牛奶生产方式并整合其奶业生产模式,这样才能赶上乳品行业发展的步伐。这可能需要未来10年才能实现,但美国乳业的重新整合带来的竞争压力,将最终迫使澳大利亚与新西兰在其生产模式上进行不断创新。

文章来源:根据h t t p://w w w.e f e e d l i n k.c o m/contents/03-11-2016/f5d36c93-cef5-4852-ba03-9d382b85b32a-a001.html网站新闻报道整理。

America's Consolidation Driven Dairy Renaissance

QIAN Yi-fan1, SU Yi-tong1, LIU Wen-jiao2, SHI Rui1, QI Jian-gang1,3, HOU Shi-yu4, WANG Ya-chun1

(1.China Agricultural University, Beijing 100193; 2.Dairy Association of China, Beijing 100193; 3.Xinjiang Agricultural University, Urumqi 830052; 4.Liaoning Anshan Hengli Dairy Farm, Anshan 114202)

From traditional, family run farms of several dozen animals, America's dairy sector is undergoing a metamorphosis into large-scale , feed-driven operations, many of which own more than 1,000 cattle. Consolidation's falling unit costs has made feed-based US dairy exports competitive with their pasture-based rivals.This ongoing consolidation process, while painful for small producers, successfully reinvented the industry in a manner that has shaken up the world dairy market. Rising competitive pressure may induce a restructuring of Australia and New Zealand's dairy sectors.

America's dairy sector; Consolidation; Renaissance

S8-1

A

1004-4264(2017)10-0054-04

10.19305/j.cnki.11-3009/s.2017.10.014

2017-07-17

刘文娇。