财政支出与环境质量的实证研究

2017-11-01

(西北大学经济管理学院,陕西 西安 710127)

财政支出与环境质量的实证研究

杨晴

(西北大学经济管理学院,陕西 西安 710127)

本文运用2007—2015年省级面板数据,对我国节能环保支出与环境质量进行实证研究,结果表明,节能环保支出对环境质量改善有正向的直接效应,对工业三废的排放具有负向效应。因此,建议进一步提高节能环保支出,加大对环境治理的力度,提升环境质量。

节能环保支出;工业三废;环境质量

一、引言

“十三五”时期是我国适应新常态、引领新常态的关键期,经济社会环境形势面临深刻变革。资源与环境作为“公共物品”不可避免的存在着市场失灵、外部性等依靠市场本身无法解决的问题,这就需要中央及地方政府进行干预,通过制定相应的政策措施来合理配置资源,减轻经济发展过程中对环境破坏的压力。

二、文献综述

国外对于环境问题的研究较早。Nordhaus and Tobin(1972)首次在公共经济理论中将环境问题纳入考虑,认为国民经济福利的指标应多样,不简单的以国民生产总值(GNP)或国内生产总值(GDP)来衡量,因为经济的增长虽然提高了GNP,但同时带来污染环境和影响人类生活品质的因素。Halkos和Paizanos ( 2013)利用全球77个国家1980-2000年间的数据,研究发现,财政支出对生产性污染(二氧化硫)产生直接的负向效应,即降低污染;间接效应则取决于国民收人水平,在收入水平较低的国家为负向效应;随着收人水平的提升,财政支出将间接地增加污染。

国内关于这财政支出与环境质量的研究起步较晚。卢洪友,祁毓(2012)从绝对规模和相对规模来看,在我国公共财政支出体系中节能环保支出的占比比较小。石丁、谢娟(2012)研究认为我国环境财政支出在治理环境污染、促进环境保护的过程中发挥了重大作用,但由于环境财政支出于2007才纳入预算管理,因此支出年限不长,还存在着环境污染治理支出不足,环境科技投入不足等问题。张玉(2014)运用省级面板数据模型对我国环境保护财政支出的环境治理效应进行实证分析,研究表明,财政支出的环境治理有效,均对工业废水、工业二氧化硫和工业固体废物的排放有明显负向效应。董聪超(2015)通过对西北五省面板数据分析发现,现行的环境保护财政支出对工业废水、二氧化硫的减排有明显抑制作用,但对工业固体废物的排放还未发挥其积极作用。卢洪友,田丹(2014)基于中国30个省份1998-2010年的面板数据,研究表明:中国财政支出总量对环境质量的直接影响效应并不显著,但间接影响效应显著;财政支出抑制了固体废弃物的排放量,但却促进了二氧化硫的排放量。

本文在前述文献的基础上,本文增加研究年限和控制变量,对我国节能环保支出对环境质量的影响做实证研究,这对于环境质量的改善具有重要意义。

三、节能环保支出与环境质量的实证研究

(一)变量选择和数据来源

1.变量选择

被解释变量。影响环境质量的因素有很多,由于环境污染主要来源之一是工业,同时考虑数据的可获得性和连续性,故选择工业二氧化硫排放量(gs),工业废水排放量(lw),工业固体废物排放量(sw)作为考察环境质量的指标。主要检验污染物的排放量与节能环保支出的关系。

解释变量。本文重点考察节能环保支出(hb)对环境质量的影响,核心解释变量为中国大陆地区(除西藏)各省的节能环保支出。假设节能环保支出与工业污染物排放量呈负向相关,即该解释变量的系数为负。

控制变量。环境质量的影响因素众多,除节能环保支出外,其他可能影响的因素归入控制变量。主要有各省人均GDP(rj)、人口规模(rkgm),一般固定资产投资(gd),第二产业产值占GDP比重(de),对外开放程度(ops)。

假设,人均GDP越高,地区经济发展水平越高,污染越严重,预计其系数为正;人口规模越大的省份,环境污染越严重,预计其系数为正;一般固定资产投资越多,说明该省份生产规模较大,预计其系数为负;第二产业占GDP比重越高,说明该省份工业发展水平越高,预计该系数为正;对外开放程度用该省份外商年末直接投资总额占GDP比重表示(由于年末外商投资总额以美元为单位,故用年末投资总额乘以当年平均汇率进行单位统一),根据“外贸环境收益假说”,国际贸易中先进技术的外溢,会促使企业提高技术减少对该地区环境的污染,故预计其系数为负。

2.数据来源

本文数据来自于2008年—2016年《中国统计年鉴》和《中国环境年鉴》,数据包括除西藏外中国大陆地区30个省份。本文除第二产业产值占比(de)和对外开放程度(ops)为比值数据,其他均为绝对值,为避免模型估计偏差,故对绝对值数据进行取对数处理。

(二) 实证结果分析

本文运用stata12.0软件进行回归分析,重点考察节能环保支出对环境质量的影响。

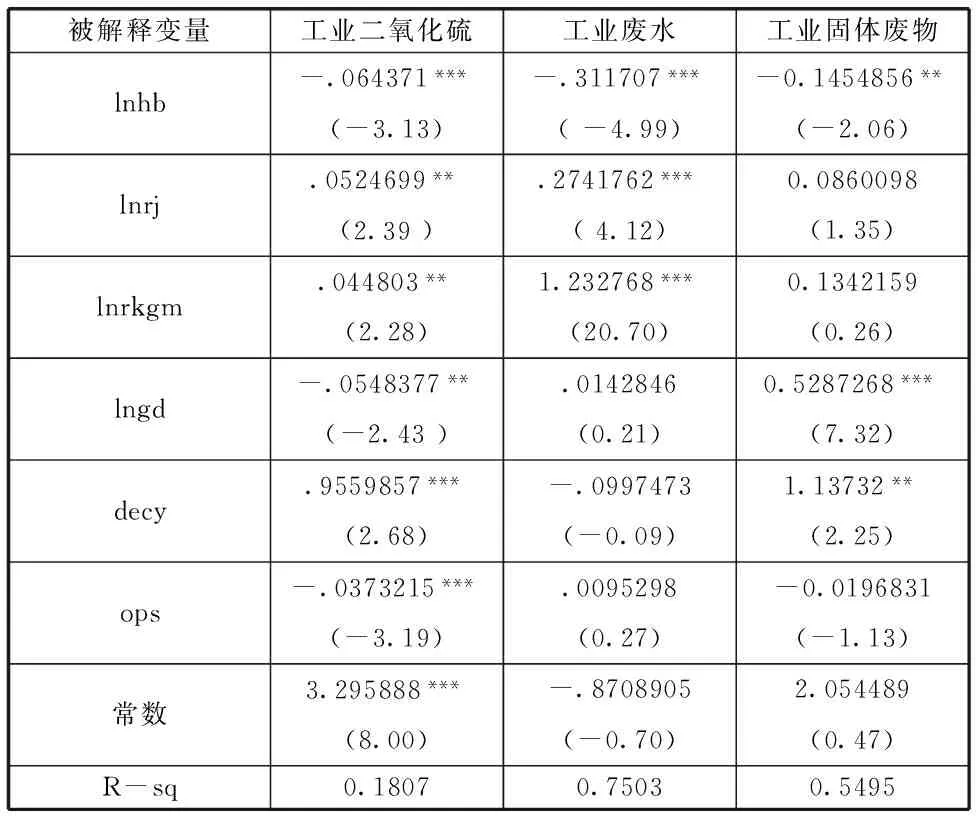

表1 节能环保支出的固定效应模型回归结果

注:***,**,*分别表示系数在1%,5%,10%的显著性水平上显著,回归系数括号内的数表示t统计值。

由表1中可见,节能环保支出对于工业二氧化硫,工业废水、工业固体废物的排放量均呈现出负向效应,前两者的系数在1%的水平上显著,后者5%的水平上显著。节能环保支出每增加1%,工业二氧化硫、工业废水、工业固体废物的排放量分别减少0.064%,0.312%,0.145%。

人均GDP和人口规模对于工业二氧化硫和工业废水排放量的影响显著为正,但对工业固体废物的影响未通过显著性检验。经济发展水平越高的地区工业越发达,对于环境的污染也更严重。而经济发展水平越高的地区,人口规模一般较高,这从另一方面促进了工业污染物的排放,也加剧了环境污染程度。

全社会固定资产投资对于工业二氧化硫的排放呈负效应,每提高1%的固定资产投资,工业二氧化硫的排放量将减少0.0548%,而工业固体废物的排放量将增加0.529%。这可能是因为工业气体排放技术的改进减少了工业废气的排放量,而却未在工业固体废物处理中起作用。全社会固定资产投资对工业废水的排放不显著。

第二产业产值占GDP比重对环境质量的影响呈正效应,每提高1%的占比率,工业二氧化硫和工业固体废物的排放量将分别增加0.956%和1.137%。第二产业发展水平越高,工业“三废”的排放量越多,对于环境的污染越严重。

对外开放程度对于工业二氧化硫的排放量呈负效应,这也符合“外贸环境收益假说”。开放程度每提高1%,工业废气的排放量将减少0.037%,但对外开放程度对工业废水和工业固体废物的排放量未通过显著性检验。

四、政策建议

本文通过对我国30个省份2007—2015年连续数据进行面板模型研究,节能环保支出对于环境质量的提升有重要作用,对工业“三废”的排放均有负向效应,尤其是对于工业废水排放的抑制效应最显著。在中国经济社会改革发展的关键时期,人与自然环境的和谐相处更为重要。优质的空气,干净的水源是社会赖以生存的关键,经济发展不能再以“先发展后治理”为理念。结合本文研究,提出以下几点政策建议:

1.提高节能环保支出,重视环境保护

当前,我国节能环保支出占财政支出比重较小,绝对值逐年增加。在今后的发展中,应提高节能环保支出的比重,地方政府在治理环境问题方面应给予更多的资金支持,进一步改善地方环境质量。

2.在追求GDP增长的同时,严守环境保护底线。

对于政府官员晋升指标中,应加入环境治理指标,促使政府官员在提升地区GDP的同时,主动将环境污染纳入考察范围。政府在发展地区经济引进工业企业时,应加强对于技术未达标的高污染企业审批和考察,杜绝企业排放未达标的工业“三废”。对于污染物排放达标的企业应给予环境补贴,促进GDP与环境协调发展。同时对于污染物排放企业进行不定期检查,督促其严守未达标污染物不得排放。

3.工业企业提高污染物排放技术

工业企业是污染物排放的主要来源之一,应担负起社会责任。通过改进技术和废物循环再利用,减少污染物的排放。

4.提高社会成员环保意识

虽然工业“三废”是环境污染的主要来源,但不可否认汽车尾气、白色污染等生活污染也是环境污染的重要来源。因此要改善环境质量,应将环保的理念深入人心,提高社会成员的环保意识,减少生活污染物的排放,改善环境质量。

[1] William Nordhaus and James Tobin (1972),Net Economic Welfare.

[2] George Halkos and Epameinondas Paizanos,The Effect of Government Expenditure On the Environment;An Empirical Investigation.Ecological Economics,Vol.91,2013,pp.48-56.

[3] 卢洪友,祁毓.我国环境保护财政支出现状评析及优化路径选择[J].环境保护,2012,(17):28-31.

[4] 石丁,谢娟.我国环境财政支出现状及存在的问题[J]. 现代物业(中旬刊),2010,(01):120+95.据的证据》,中国人民大学经济学院经济所宏观经济报告,2007年.

[5] 张玉.基于省级面板数据的财政支出环境治理效应研究[J]. 青岛科技大学学报(社会科学版),2014,(04):78-81.

[6] 董聪超.西北五省环境保护支出与环境污染治理的实证分析[J]. 现代经济信息,2015,(08):31-32.

[7] 卢洪友,田丹.中国财政支出对环境质量影响的实证分析[J]. 中国地质大学学报(社会科学版),2014,(04):44-51+139-140

获北京工业职业技术学院科研基金资助,项目编号为bgzyky 201759。