基于协整的指数追踪及增强策略研究

2017-10-31周亮

摘要选取沪深300指数和所有成分股2016年12月初至2017年5月底的所有日线级别数据,利用协整模型和追踪误差等检验指标,考察了不同追踪组合对沪深300指数及增加了10%年化收益的虚拟指数序列的追踪效果.结果发现:低PE组合、高价组合、低换手率组合在两个指数的追踪过程中均表现较好,高价组合和低换手率组合更是可以获得正的超额收益;在选择追踪组合时,单一标准优于组合标准.总的来说,协整模型能够较好实现对指数的追踪,也能够通过虚拟指数的设置,获得较为显著的alpha收益.

关键词金融工程;指数增强策略;协整分析;量化投资;指数追踪

中图分类号F83059文献标识码A

Research on Index Tracking and Enhancement Strategy Based onCointegration

Liang ZHOU

(Editorial Department of Hunan University of Finance and Economics,Changsha 410205,China)

AbstractBased on all the daily data of the Shanghai and Shenzhen 300 Index and all constituent stocks from the beginning of December 2016 to the end of May 2017,this paper used the cointegration model and the validity test index to investigate the effects of different tracking combinations on the Shanghai and Shenzhen 300 Index and the increase index.The results show that the low PE combination,the high price combination and the low turnover ratio combination are better in the tracking process of the two indices,and the combination of the high price combination and the low turnover ratio combination can obtain positive excess returns; in the choice of tracking combination,the single standard is better than the combination standard.Generally speaking,the cointegration model can achieve the tracking of the index,and Alpha income can also be obtained through the setting of the virtual index.

Key wordsfinancial engineering;index enhancement strategy;cointegration;quantitative investment;index tracing

1引言

传统的股票投资主要依赖于基金经理的选股能力,巴菲特、彼得·林奇等人无不是因为独到的选股能力而被投资者所推崇.但是主动型基金管理人的能力参差不齐,很多基金并没能表现出持续超越大盘的能力,反而大部分主动型基金的业绩都远远差于大盘,因此被动投资理念逐渐流行了起来,而最具代表性的就是指数基金.指数基金起源于美国,世界上第一只指数基金于1971年出现于美国,是威弗银行向机构投资者推出的指数基金产品.但90年代以后指数基金才真正获得了巨大发展,如今在美国,指数基金类型不仅包括广泛的美国权益指数基金、美国行业指数基金、全球和国际指数基金、债券指数基金,还包括成长型、杠杆型和反向指数基金.中国的指数基金则诞生的较晚,2002年国内第一只指数基金——华安上证180指数增强型证券投资基金才面市,自那以后指数基金受到了越来越多投资者的喜爱.随着中国证券市场的不断完善以及基金业的蓬勃发展,相信指数基金在中国将有很大的发展潜力.

指数基金,顾名思义就是以特定指数(如沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品.通常而言,指数基金以减小追踪误差为目的,使投资组合的变动趋势与标的指数相一致,以取得与标的指数大致相同的收益率.運作上,它比其他开放式基金具有更有效规避非系统风险、交易费用低廉、延迟纳税、监控投入少和操作简便的特点.指数基金对指数的追踪表现在两个方面:一是指数基金所购买的证券是标的指数样本公司的证券;二是指数基金购买的比例与样本公司证券市值在标的指数总市值所占的比例一致.由此可以看出,指数基金是一种复制标的指数构成的消极型基金.

但是除了简单复制外,还有其他很多更优的追踪方法,国内外许多学者在指数追踪方法方面进行了大量研究.Shapcott(1992)[1]较早地研究了指数的优化复制问题,其通过最小化组合收益率与标的指数收益率之差的平方和,即追踪误差波动率的最小化来改进组合对标的指数的复制效果.Bamberg and Wagner(2000)[2]对线性回归法应用于最优追踪组合的求解问题进行了研究,构建了能够较好的追踪指数的模型.陈春锋和陈伟忠(2005)[3]探讨了指数复制的不同方法,总结了二次规划、线性规划、鲁棒回归、蒙特卡洛模拟以及遗传算法等不同方法与模型的具体应用.还有许多学者通过稀疏主成分(周静和武忠祥,2013)[4]、图结构约束(苏治、方彤和秦磊,2016)[5]、启发式遗传算法(倪禾,2013)[6]、支持向量机(杨国梁、赵社涛和徐成贤,2009[7];胡春萍、薛宏刚和徐凤敏,2014[8])等方法实现了较好的指数追踪效果.但是使用协整这种金融时间序列分析中常用方法来进行追踪的很少,这正是笔者所要进行深入研究的方向.endprint

笔者拟通过协整方法来实现对沪深300指数的追踪,在选择追踪指数的股票时,通过追踪误差及超额收益等比较了估值、换手、价格、规模[9]等选股因素的优劣;并且开创性的研究了在原有指数基础上增加部分收益率的虚拟指数的追踪效果.结果发现,协整方法能够较好的实现指数追踪,低PE、高价和低换手率的追踪效果相对来说更好;通过对虚拟指数的追踪,能够获得超越市场收益率的alpha收益.总体来说,笔者的研究具有一定的理论开创价值,对于金融投资实践也具有较强的指导意义.

2研究设计

2.1协整模型

经典回归模型是建立在平稳数据变量的基础之上的,对于非平稳变量,不能使用经典回归模型,否则会出现虚假回归等诸多问题.1987年Engle和Granger提出的协整理论及其方法,为非平稳序列的建模提供了另一种途径.虽然一些经济变量的本身是非平稳序列,但是它们的线性组合却有可能是平稳序列.这种平稳的线性组合被称为协整方程,且可解释为变量之间的长期稳定的均衡关系.

如果所考虑的时间序列具有相同的单整阶数,且某种线性组合的分量间被称为d,b阶协整,记为Yt~CI(d,b),如果满足:第一,y1t,y2t,…,ykt都是d阶单整的,即Yt~I(d),要求Yt的每个分量 yit~I(d);第二,存在非零向量β=(β1,β2,…,βk),使得β′Yt~I(db),使得组合时间序列的单整阶数降低,则称这些时间序列之间存在显著的协整关系.简称Yt是协整的,向量β又称为协整向量.

考虑到股票价格和指数序列大多为一阶单整序列,因此可以建立相应的协整模型:HSt=α+∑k1βi·Xit+εt,其中HSt指的是笔者所要追踪的沪深300指数,Xit为选定的用于追踪的个股,βi是个股的系数,α是截距项,εt是回归残差.

2.2模型有效性的检验标准

一般对于追踪模型的有效程度均采用追踪误差来衡量,主要的指标包括误差均方根(RMSE)、平均绝对误差(MAE)、平均相对误差(MAPE)、协方差比率(CP)等.

其中:

误差均方根(RMSE):是均方误差的算数平方根,计算公式为RMSE=1N∑Nt=1(observedt-predictedt)2,RMSE越小,追踪效果越好;

平均绝对误差(MAE):是绝对误差的平均值,计算公式为MAE1N∑Nt=1|observedt-predictedt|,MAE越小,追踪效果越好;

平均相对误差(MAPE):其计算公式与平均绝对方差一样都是对误差采用绝对值,但这里要除以实际值,所以最终度量的是相对误差,计算公式为MAPE=1N∑Nt=1observedt-predictedtobservedt×100%,MAPE越小,追踪效果越好;

协方差比率(CP):是预测值和实际值的分布偏差协方差占误差均方的比率,协方差比率衡量非系统误差的大小,CP越大,追踪效果越好.

超额收益(EXCESS):以上四个指标度量的主要是协整模型的追踪效果,但是考虑到追踪指数的目标是获得稳定的收益,如果股票组合能够获得比追踪指数更高的收益,无疑是更好的,因此除了用RMSE、MAE、MAPE、CP四个指标衡量追踪效果外,同时考察了每个追踪组合的超额收益.超额收益的计算公式为EXCESS=Rmodel-RHS,其中Rmodel指的是追踪组合的收益率,RHS是指数的收益率.

2.3数据来源与处理

沪深300指数以规模和流动性作为选样的两个根本标准,并赋予流动性更大的權重,能够代表沪深两市的综合变动情况.因此笔者选择沪深300指数作为追踪指数,同时选择2017年5月底指数来源的300只个股作为投资组合的样本来源.同时选取流通市值、月均换手率、市盈率(TTM)及价格作为择股标准.对流通市值、价格及市盈率数据取对数处理.

在时间跨度上,选取指数和所有个股2016年12月初至2017年5月底的所有日线级别数据,共118组;其中2016年12月初至2017年3月末四个月的数据作为样本内数据,用来建立协整模型;2017年4月初至2017年5月末两个月的数据作为样本外数据,用来评估协整模型;流通市值、月均换手率、市盈率及判断股价高低的数据时间节点为2017年3月末,用来选择跟踪个股.所有数据均来自同花顺金融数据库.

除研究了对沪深300指数的追踪外,还研究了对增强型虚拟指数的追踪.虚拟指数指的是在沪深300指数的基础上增加10%的年化收益率,平均到每天增加收益率约0.04%,从而构造出用于追踪的虚拟指数序列.对于用于追踪指数的个股组合,统一选择符合标准的前20只个股,如低市值组选择300成分股中市值最低的20只个股.一共分为了低PE、低换手率、低价、低市值、高PE、高换手率、高价、高市值8组,以分别检验不同标准投资组合的追踪效果.

3实证检验及分析

3.1平稳性检验

在对数据进行协整检验前,首先需要对数据的平稳性做检验,只有单整阶数相同的序列间才可以进行协整检验.一般的时间序列的平稳性检验均采用ADF的检验结果来进行判断.表1报告了沪深300指数(HS1)和虚拟指数(HS2)的ADF检验结果,可以看出原序列(HS1、HS2)均不平稳,而一阶差分序列(DHS1、DHS2)均为平稳序列,即HS1和HS2均为I(1)单整序列.其他个股的价格序列也是I(1)单整序列(篇幅所限,未将所有的结果列出),因此可以对指数序列和个股价格序列进行协整分析.

3.2Johnson协整检验结果

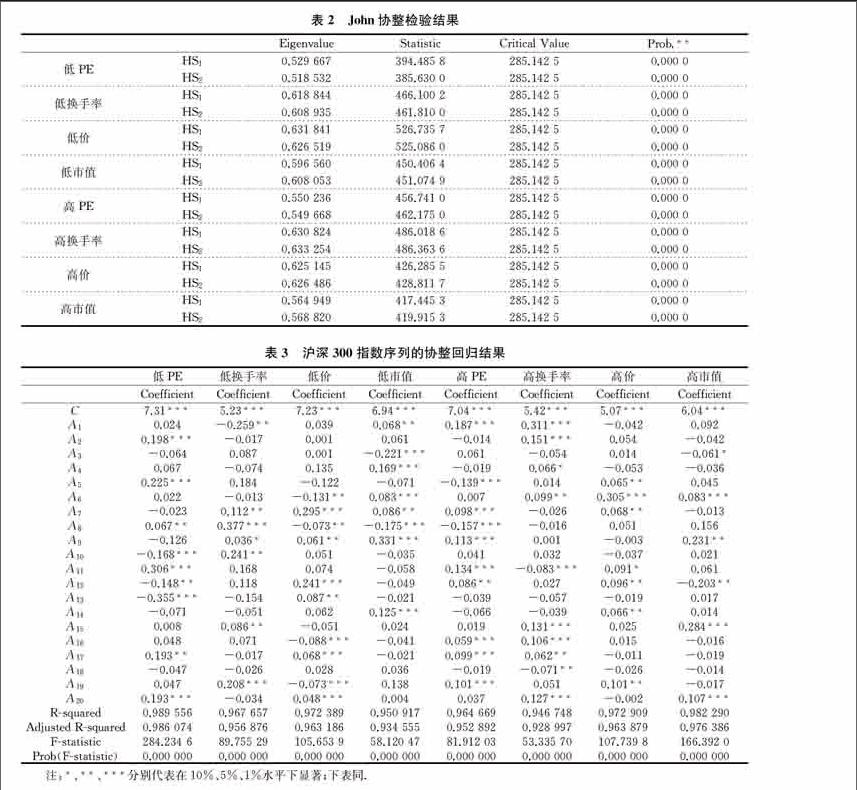

常见的协整检验包括EngleGranger两步法和Johnson检验两种方法.EG两步法主要适用于两个变量之间的协整关系检验,Johnson方法则适用于多变量之间的检验.因为笔者选择了20只个股来与指数建立协整关系,因此适合采用Johnson协整方法.检验结果如表2所示:endprint

表2第1列代表8个选股组合;第2列HS1代表的是沪深300指数序列的协整检验结果,HS2代表的是虚拟指数序列的协整检验结果;第3列至第6列是检验结果(篇幅所致,只列出了原假设为“不存在协整关系”的检验结果).由第6列的P值可以看出,所有的模型均拒绝了“不存在协整关系”的原假设,因此所有的模型均可以建立协整模型.

3.3沪深300指数序列的追踪

3.3.1协整回归结果

表3报告了沪深300指数序列的协整回归结果.从回归结果来看,F统计量显示所有的模型均非常显著,调整R2的值均较高,最大的为低PE组的0.9861,最小的高换手率组也达到了0.929,显示协整模型能够较好的拟合指数的走势.这里需要说明的是,虽然有部分个股的回归系数并不显著,但是在建立追踪组合时仍然将这些个股考虑进来.主要是考虑到个股同时受大盘影响,之间存在相关性,如果剔除不显著的个股,虽然在统计上可能能够得到更好的效果,但是在实际追踪指数的过程中效果很可能更差.因此对于不显著的个股,在建立投资组合时也按照其系数进行相应的权重分配.

3.3.2模型有效性检验

表4报告了8组投资组合的追踪效果,其中第3列至第6列表示追踪误差,第7列EXCESS表示样本外超额收益.从样本内的结果来看,八个组合的追踪效果均较好,其中最好的是低PE组合,其RMSE、MAE、MAPE均最低,CP最高,追踪效果最好.但是样本外的追踪效果则参差不齐.从RMSE、MAE、MAPE和CP四个追踪误差标准来看,低PE组合的追踪效果仍然是最好的,低换手率、低市值和高价的投资组合的最终效果也较好.但是从超额收益的角度来看,高价投资组合的EXCESS达到了7.43%,低换手率组合的EXCESS为1.4%,而低PE组合的EXCESS为-1.64%,低市值组合的EXCESS更是低到了-5.39%.因此,如果综合考虑到收益率,显然低市值组合不适合用来进行追踪;高价组合虽然获得了较高的超额收益,但是是否是因为特定时期的特殊表现还需要通过其他研究进行佐证;低PE组合虽然超额收益是负的,但是考虑到低PE的个股均是盘子较大、流动性较高的银行、资源等股票,能够较好的反映指数的走势,因此笔者认为,如果想最接近的追踪指数,选择低PE组合仍然是最合适的.

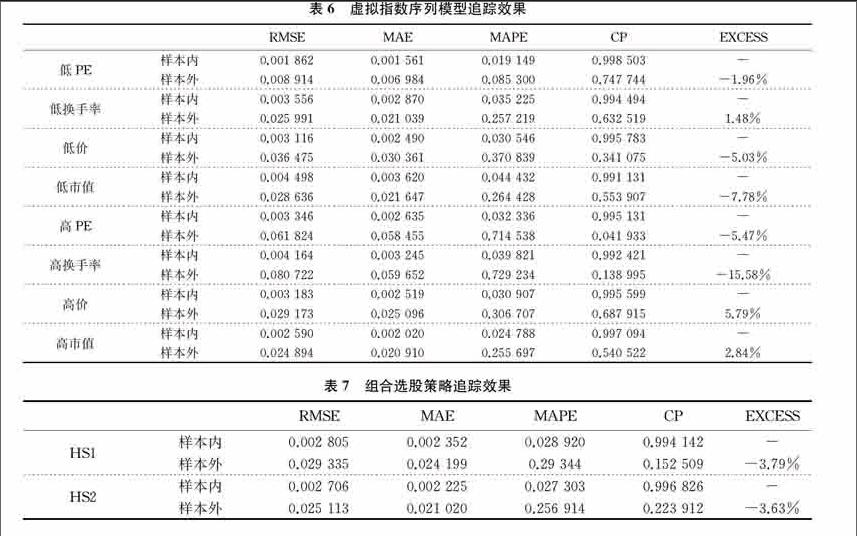

3.4虚拟指数序列的追踪

3.4.1协整回归结果

表5报告了虚拟指数序列的协整回归结果.可以看出,8个组合的协整回归模型均很显著,调整R2也均较高.拟合优度最高的仍然是低PE组合,其调整R2达到了0.992,F统计值也是最高的499.

3.4.2模型有效性检验

表6报告了8组投资组合的追踪效果.与表4的结论较为相似,从追踪误差来看,低PE组合、低换手率组合和高价组合均表现出了较好的追踪效果.但是低市值组合的追踪误差逊于高市值组合.从超额收益来看,低PE组合仍然是-1.96%的负收益,低换手率组合、高价组合和高市值组合则分别获得了1.48%、5.79%和2.84%的超额收益.因此,如果单纯从追踪误差的角度来看,低PE组合的效果最优;但是如果同时考虑了超额收益率的话,笔者认为低换手率组合和高市值组合的效果相对更优.

3.5组合选股策略探索

综合以上的分析,可以看出低PE、低换手率和高价个股在构造追踪组合时效果较好,因此可以尝试将三个标准进行组合,以验证组合标准是否优于单一标准.具体的选股策略为:首先选择低PE的前100只个股,然后从这100只个股中选择低换手率的前50只个股,最后再从这50只个股中选择价格最高的前20只个股.表7报告了组合选股策略的追踪效果(其余过程略),可以看出相对于单一标准而言,综合选股组合并不能降低追踪误差,表现为RMSE、MAE、MAPE没有得到降低.反而CP下降很快,沪深300指数追踪模型的样本外CP只有0.1525,虚拟指数追踪模型的样本外CP只有0.2239,表示已经和指数序列发生了较大的偏离;超额收益变成了负值,分别为-3.79%和-3.63%.因此可以得出结论,组合标准并不能优于单一标准,在进行追踪组合的个股选择时,采用单一标准更为合适.

4结论

选取沪深300指数和所有成分股2016年12月初至2017年5月底的所有日线级别数据,利用协整模型和有效性检验指标,考察了低PE、低换手率、低价、低市值、高PE、高换手率、高价、高市值8组追踪组合对沪深300指数及增加了10%年化收益的虚拟指数序列的追踪效果,结果发现:低PE组合、高价组合、低换手率组合在两个指数的追踪过程中均表现较好,但是低PE组合在样本外获得了负的超额收益,而高价组合和低换手率组合能够获得正的超额收益;但是通过对指标进行组合构成的组合选股策略反而大幅降低了追踪效果,在选择追踪组合时,单一标准优于组合标准;总的来说,协整模型能夠较好实现对指数的追踪,也能够通过虚拟指数的设置,获得较为显著的alpha收益.

总体来说,研究结果具有一定的应用价值:一方面,对于理论研究来说,利用协整进行指数追踪在现有研究中却是比较少见,本研究可以起到一定的抛砖引玉作用,接下来的学者们可以在这个方向进行更深入的研究;另一方面,对于证券投资实践来说,尤其是被动投资的指数基金经理,可以利用协整方法构造出较好的追踪模型来,并且可以尝试通过增加收益率的方式构造虚拟指数进行追踪,从而获得较好的alpha收益.

接下来的研究可以从以下几个方面进行深入:首先,高价组合在检验期获得了较高的超额收益,但是从绝大部分的投资实践和金融研究文献来看,高价股的收益往往低于低价股,这是沪深300指数的特性决定还是只是由于所选区间的特性使然,可以在今后的研究中进行进一步探索;其次,对于收益增强的虚拟指数构造中,笔者只是简单的设置了10%这一个阈值,是否可以更进一步提高超额收益率,是值得进一步研究的方向;再次,虽然笔者的研究证明了单一选股策略优于组合选股策略,但是是否有更合适的选股指标或者有更合适的组合方法,均是下一步可以研究的方向;最后,如果增加收益构造的虚拟指数能够得到有效追踪,那么也可以构造收益减少的虚拟指数进行追踪,将两者进行对冲,则理论上可以获得无风险的alpha收益,这个方向可以成为今后研究的重点.

参考文献

[1]J Shapcott.Indx Tracking:Cenetic Algorithms for Investment Portfolio Selection[J].Working Paper,1992(9):1-16.

[2]G Bamberg,N Wagner.Equity Index Replication with Standard and Robust Regression Estimatiors[J].OR Spektrum,2000(4):525-543.

[3]陈春锋,陈伟忠.证券价格指数复制的方法与算法模型[J].同济大学学报(自然科学版),2005(4):559-563.

[4]周静,武忠祥.基于稀疏主成分的股票指数追踪研究[J].工程数学学报,2013(2):159-168.

[5]苏治,方彤,秦磊.一种基于规则化方法的最优稀疏指数追踪模型设计[J].数量经济技术经济研究,2016(4):145-160.

[6]倪禾.基于启发式遗传算法的指数追踪组合构建策略[J].系统工程理论与实践,2013(10):2645-2653.

[7]杨国梁,赵社涛,徐成贤.基于支持向量机的金融市场指数追踪技术研究[J].国际金融研究,2009(10):68-72.

[8]胡春萍,薛宏刚,徐凤敏.基于时间加权的指数优化复制模型与实证分析[J].系统工程理论与实践,2014(9):2193-2201.

[9]周亮.影响股票收益的基本面因子略探——基于中小板上市公司的实证分析[J].金融理论与实践,2017(2):93-98.endprint