基于航运指数追踪的股票投资组合优化

2017-10-30唐韵捷曲林迟

唐韵捷, 曲林迟

(1.浙江海洋大学 经济与管理学院,浙江 舟山 316000; 2.上海海事大学 经济管理学院,上海 201306)

基于航运指数追踪的股票投资组合优化

唐韵捷1, 曲林迟2

(1.浙江海洋大学 经济与管理学院,浙江 舟山 316000; 2.上海海事大学 经济管理学院,上海 201306)

为降低航运市场投资门槛并提供低成本、高效益、低风险的投资策略,运用优化复制的方法,从“沪深300”中选取部分与航运板块相关的股票建立投资组合,追踪航运股票综合指数和波罗的海指数。实证结果表明,优化后的投资组合具有较理想的追踪效果。该研究提出建立航运股票综合指数来反映全球航运资本市场的表现,根据不同投资者风险厌恶程度与投资组合容量对追踪效果的影响设计不同投资方案进行对比。

投资组合;航运指数;数学优化;航运市场;个股集中度

指数的复制[1]通常可分为完全复制和优化复制2大类,其中:完全复制是指通过构造复制追踪目标指数;优化复制是指通过权重的优化再配置寻找符合复制追踪指数之外的其他目标的证券组合,该方法是目前指数追踪研究的主要方向。

陈春锋等[1]对有关指数复制方法、模型与实证的文献进行叙述。ROLL[2]研究指数优化复制问题,建立最小化组合追踪误差波动率的优化复制数学模型。RUDOLF等[3]建立4个目标最小组合收益率与目标指数收益率之差的线性追踪模型,并将其应用到多个国家的股票市场指数和摩根斯坦利资本国际指数的追踪试验中。BAMBERG等[4]将线性回归方法应用到指数优化复制中,采用鲁棒回归方法进行指数追踪复制。OH等[5]提出一种新的分层抽样法制方法,依据成分股的成交量和资本变化率确定追踪组合,应用遗传算法确定追踪组合的权重。李俭富等[6]从风险控制角度构造优化跟踪组合,比较利用分层抽样复制法、完全复制法和优化复制法构造的指数基金的实际跟踪效果。LOBO等[7]在进行追踪指数时考虑固定交易费用,并设计求解该问题的启发式松弛算法。BARRO等[8]提出一种解决动态指数追踪问题的随机优化方案,在模型中考虑交易费用和流动性的影响,并将其应用到MSCI Euro指数的测试中。杨国梁等[9]研究指数型基金管理和指数套利中的指数追踪问题,利用结构风险最小化的思想建立基于支持向量机的指数追踪模型,提高样本外的追踪效果。倪禾[10]提出一种基于启发式遗传算法的组合寻优方案,模型目标是使资产数量和权重调整次数最少、收益波动性最小,同时考虑股票最小交易规模及投资权重分布等实际约束。试验部分通过构造追踪组合来匹配“沪深300”指数。

1 问题描述及研究意义

金融投资组合管理通过主动或被动策略实现。

1)在主动策略中,投资组合经理假设市场并不完全有效,存在利用这些信息不对称的机会。因此,投资组合经理选取表现较好的股票并在恰当的时机买卖,以较高的收益率胜过其他投资选择。

2)在被动策略中,假设市场足够有效,不会在长期被击败,投资组合经理可实现至少相同或相似的预期市场指数回报。最流行的被动交易策略是指数追踪,可挖掘基准指数的表现,通过投资组合经理选择全部或部分复制方案。

从投资保存性质来说,远期运费协议(Forward Freight Agreement,FFA)是一种运力合约,到交割日期时具有不可保存的特性,而股票组合投资是一种能以现货形式保存的投资方式。从投资者层面来说,FFA的投资金额巨大,一般投资者难以承受,而航运股票组合的投资金额相对较小,可为想投资航运金融却又被高门槛拒绝的投资者提供新的投资渠道。从金融机构层面来说,航运产业是一个资金密集型产业,更加充裕的资本可为航运企业带来更强的活力。从航运产业层面来说,创建可追踪波罗的海干散货指数(Baltic Dry Index,BDI)的一个高效益、低成本、低风险的投资组合策略来吸引更多的潜在投资者带来更多的资本。

研究选取市值全球靠前的航运公司股票组成世界航运综合股票指数,并从“沪深300”中选取航运相关股构成基础的航运篮子。通过从航运篮子中选取投资组合对世界航运股票综合指数和BDI指数进行追踪,分析股票市场和航运市场的联系。同时,对追踪组合的投资超额收益和投资超额风险进行监测,结合指数追踪的结果,针对不同类型的投资者推荐不同的股票投资组合。

2 追踪模型的建立

2.1参数说明

2.1.1集合和参数

STOCK为待选股票集合,STOCK={1,2,…,S},其中S为待选股票总数;TIME为追踪时间周期集合,TIME={1,2,…,T},其中T为追踪时刻总数;Pit为股票i在时刻t的价格;SIit为股票i在时刻t的转换指数;TIt为追踪目标在时刻t的指数;λ为投资组合追踪可接受的风险系数,λ∈[0,1];φ为投资组合的最大个股集中度;C为投资组合初始资金;K为投资组合股票数量;M为任意极大正数。

2.1.2决策变量

模型中涉及的决策变量为xi和zi,其中:xi指投资组合中包含股票i的股数;zi指0和1变量,当投资组合中包含股票时为1,否则为0。

2.2模型构建

2.2.1目标函数

进行投资决策时,投资者不仅考虑投资组合在周期内预期收益的大小,而且对风险的衡量也极为重视。因此,建立的模型将同时考虑投资组合的平均收益及平均风险,结合投资者的投资偏好(对收益和风险的态度)进行综合评估。模型的目标函数包含2个部分,具体描述如下。

2.2.1.1 投资超额收益

投资组合的超额收益相对于投资目标期货而言即投资组合在整个投资周期内所得到的超出目标期货的收益,投资组合的平均超额收益见式(1)。

(1)

2.2.1.2 投资超额风险

投资组合的超额风险同样也是相对追踪的目标期货而言即投资组合在周期内相对目标期货指数差额的波动,投资组合的平均超额风险见式(2)。

(2)

由于模型中投资收益及投资风险的类型不同,量纲无法统一,因此需对2个目标进行归一化。显然,对于期望的收益越大越好,而风险则反之。对2个目标进行归一化处理后得到2个目标函数见式(3)和式(4)。模型计算使用的目标函数见式(5)。

maxfER=(FER-FER,min)/(FER,max-FER,min)

(3)

maxfEE=(FEE,max-FER)/(FEE,max-FEE,min)

(4)

max (1-λ)fER+λfEE

(5)

2.2.2约束条件

(6)

Pitxi≤Cφ,∀i∈STOCK,t∈TIME

(7)

(8)

式(6)为投资资本约束,投资组合包含的所有股票价值等于初始投资资本;式(7)为投资组合股票的个股集中度约束;式(8)为投资组合中包含股票数量约束;式(9)为投资组合中购买股票最小股数限制,若购买,则至少购买100股;式(10)和式(11)为数学逻辑约束,限制当且仅当xi≥1时为1,否则为0;式(10)和式(13)为变量取值范围约束。

3 航运综合指数的建立

建立的全球航运指数选取收入主要来自于海运,对市值超过全球航运上市公司总市值0.01%的所有航运公司股票进行权重设置。权重设置比例参考每个公司的市场资本(总股本×股票价格)。最终样本由17个在欧洲、亚洲和美洲不同证券交易所交易的60支股票组成。在检测的样本区间内,航运指数组成部分的公司市值为3 056万~500.9亿美元不等。“2.1.1”节中描述了航运指数的组成部分,其权重见表1。为防止某家公司对指数有不良影响而更好地反映行业环境,这些组成的公司权重的上限为10%。任何超出10%权重的部分将按市场资本比例分配到其他航运公司的股票中。由于17个证券交易所的计价单位不同,为统一计价单位,建立以美元计价的投资组合。

该研究数据包括综指中航运股票的价格指数和波罗的海航运指数。样本区间从2011年1月1日至2013年12月1日,总计2 196个数据。将2个指数统一口径到100见图1。

图1 航运综合指数与BDI的关系

由图1可知,所建立的航运综分指数和BDI在长期的表现上具有一致性,但在短期的表现上有所不同。BDI的波动较航运综合指数更为剧烈,而航运综合指数的波动较为平缓,同时较BDI指数有一定的滞后性。

4 实证分析与结果

介绍航运股票和实体市场指数追踪的实证研究结果,试验的起始投资预算为100 000美元,所有的追踪投资组合包含至多K种股票,这里将K设定为5或10,测试增大投资组合容量是否会对追踪误差造成较大影响。此外,由“2.1.1”节可知被用于调节追踪误差和超额回报的参数。对于试验部分,分别选取0.4,0.6,0.8,1.0进行数据试验。当选1.0时,投资者较为谨慎,只是完全的复制指数,降低追踪误差,对超额回报不作任何要求;当降低时,投资者愿意承担一定的追踪风险以得到超额回报,此时的取值代表不同投资者的权衡及其投资态度。此外,从年度、季度和月度等3个角度进行检验,测试频繁的调整资金组合是否会带来额外的收益或降低追踪误差。在所有调整的资金组合里,设置0.075%作为每次交易的费用。

将样本区间选取为2011年1月1日至2013年12月1日,总计2 196个数据,按照时期分为样本内和样本外,第1年的数据为样本内,第2年和第3年被保留用于执行样本外时期的分析。首先回顾投资组合在航运股票市场的指数追踪,其次分析航运实体市场,最后对个股集中度产生的影响进行讨论。

4.1航运股票市场的追踪

表2为投资组合追踪航运股票市场的表现,展现了航运股票投资组合对航运股票市场在样本内和样本外表现的追踪效果。从追踪误差看来,月度更新的效果最好。在样本内时期,当K=5,λ=1时,最低追踪误差可达1.63%;当K=10,λ=1时,最低追踪误差为1.69%。样本内的追踪误差与λ的数值具有负相关性,而与投资组合的股票容量并无直接联系。K值增大会在一定程度上增大投资组合的追踪误差。

在样本外的追踪误差方面,λ的值基本上与追踪误差不存在相关性,K值与追踪误差的相关性也较小。从更新投资组合频率的角度来看,更新频率越高,追踪误差越小。值得注意的是,月更新投资组合的追踪误差与季更新投资组合的追踪误差无论是在样本内阶段还是在样本外阶段差距都较小;而年度更新投资组合的追踪误差与前两者存在较大差距,这也反映了市场变化剧烈的特点。

从投资收益的角度来看,λ的变化趋势与超额回报率的变化成反比,这与模型追踪函数中投资超额收益和投资超额风险的权重有关。根据计算结果,当K=5,λ=0.6,季度更新时,超额回报率最高,达到0.066 5%。这是因为月更新的投资组合将部分收益损失在了交易费上,同时年度更新的投资组合选取灵活性较差,并不能及时对市场作出反应。对于样本外的表现来说,当K=10,λ=0.6,月更新时,样本外超额回报率最高可达0.077 4%。随着更新频率的降低,投资组合的超额回报率明显降低,年度更新的超额回报率已出现负值。这主要是因为更新频率并不能跟上市场的变化。因此,为追求更高的超额回报收益,在追踪航运股票市场表现时应选择每月进行投资组合的重组。通过对航运综指进行追踪可看出:资金较频繁重组的相对效率较高,频繁的资金重组带来的交易费损失并不会对超额回报率造成较大影响;较长的重组间隔虽减免了部分交易费,但已不能跟上市场的变化,进而导致亏损。

表1 组建航运综指股票的信息表

表2 投资组合追踪航运股票市场的表现 %

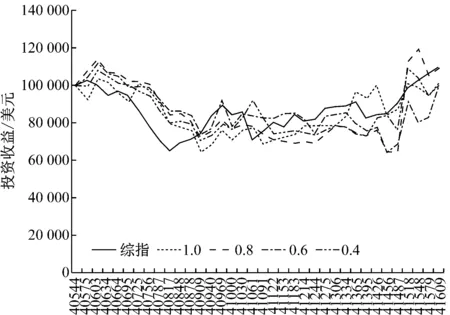

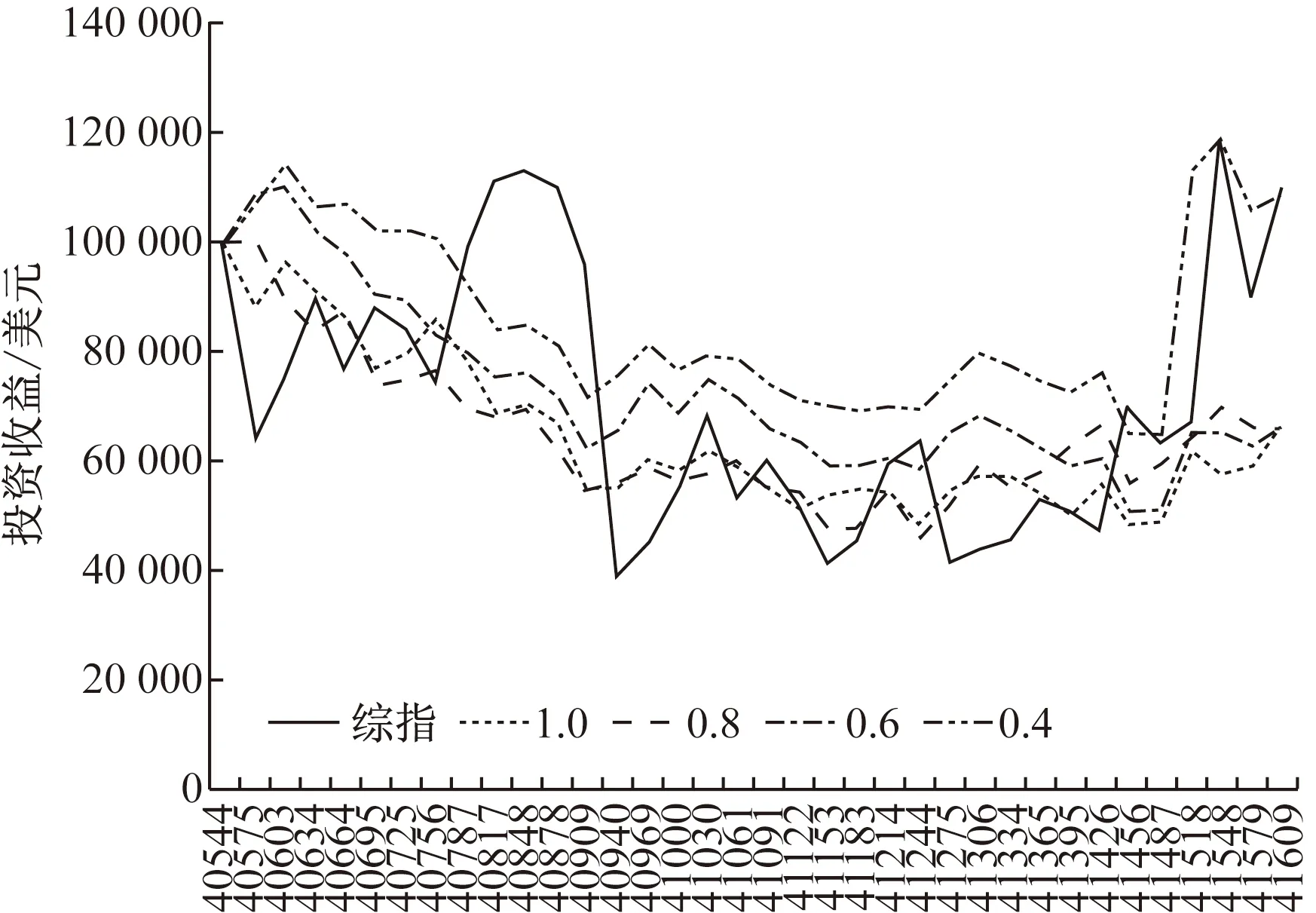

当K=5和K=10时,月更新组合的超额收益情况见图2和图3,可看出不同容量下的投资组合投资收益趋势相同。λ变化产生的影响不大,对应较小的收益差距和较低的投资收益变化。当K=10时,投资组合的收益差距变小,风险承受能力下投资组合的超额收益也相对降低。由于对股票市场追踪效果较好,因此不同风险承受人的收益差别并不会太大。而降低投资组合的容量(K值减小)有助于获得更高的投资回报,但收益差距会有一定幅度的增大。

图2 投资组合股票数为5时追踪综合指数结果

图3 投资组合股票数为10时追踪综合指数结果

4.2航运实体市场的追踪

表3为模型选择的投资组合对航运实体指数追踪的结果统计。对于样本内外的追踪情况来说,月更新的投资组合选取追踪误差更小,随着更新频率的降低逐渐增大。

样本内的最小追踪误差出现在λ=1,K=10时;追踪误差为3.29%,略高于对综指追踪的效果。样本外追踪误差最小为3.91%,发生在季更新,λ=1,K=5时。对于实体指数的追踪,与股票市场的追踪主要有2个特点:

1)追踪效果大多差于对航运综指的追踪;

2)模型趋向于增大投资组合容量(K=10),降低投资组合更新频率实现较好的追踪。

这2个方面与图1吻合,既反映了股票投资组合与实体经济指数反应的差异性,也体现了航运实体经济市场和股票投资市场的区别。

从投资收益的角度来看,样本内外的最优值依然出现在λ取值最小时(λ=0.6),这与模型约束相符。样本内的最优值出现在K=10时,较航运综合指数追踪时K值有所变大。这与航运实体指数的变化特点是吻合的。由于BDI的波动较为剧烈,因此样本外的最优收益组合趋向于高频率,小容量(K=5)的月更新组合。随着更新频率降低,投资组合的超额回报率明显降低,年度更新的超额回报率已出现负值。这也反映了BDI的剧烈波动。对K值变化时月更新组合的投资收益进行汇总(见图4和图5)。由图4和图5可知,由于追踪误差增大,不同风险承受水平投资人的收益差距会变大。K值的增大有利于降低收益的差距,并使低风险偏好类型(λ=1,λ=0.8)投资者的收益水平提高,但会使高风险承受(λ=0.4)投资者的收益水平降低。

表3 模型选择的投资组合对航运实体指数追踪的结果统计 %

图4 投资组合股票数为10时追踪BDI结果

图5 投资组合股票数为5时追踪BDI结果

4.3个股集中度对投资组合选择的影响

个股集中度是对投资组合中所购买的各股票占整个投资组合股票价值的比例的统计。个股集中度高,投资组合中可允许某一支股票的比例高;个股集中度低,则某一支股票所占投资组合的比例低。从某种意义上看,个股集中度也可视为未知情况下对投资风险的控制。

图6和图7为小容量(K=5)、风险偏好适中(λ=1.0,0.8)不同个股集中度时所选择投资组合追踪BDI及航运综合指数时的追踪效果。就投资组合收益而言,当个股集中度过高(φ=1)或过低(φ=0.2)时,其投资组合的收益相对集中度适中(φ=0.4及φ=0.6)情况下的收益偏低。对于追踪效果,可以看出低个股集中度(φ=0.2)时投资组合的稳定性较高,对于波动性较大的目标(BDI)其追踪效果相对更好(见图6);而当追踪目标相对稳定时,低个股集中度(φ=0.2)时的投资组合虽然稳定性强,但收益偏低,追踪效果较差,此时个股集中度适中(φ=0.6)时的追踪效果更好(见图7)。

图6 不同个股集中度时追踪BDI结果

图7 不同个股集中度时追踪综合指数结果

5 结束语

提出建立一个国际航运股票综指,由著名的全球航运企业的60支股票以加权平均法得出。该综指充分显示了国际航运资本市场的变化,也可作为一个国际航运的风向标。考虑了不同投资者的风险厌恶程度、投资组合容量大小的追踪误差影响及交易频率所导致交易费的高低,设计了不同的投资方案进行比较。通过研究,主要得到以下结论。

1)股票投资市场和航运市场具有一定的相关性,选择股票市场的投资相对于FFA投资来具有灵活性高、风险小的特点;

2)不同风险承受类型的投资人在选择投资组合策略时有所区别,为不同投资者提供了不同的策略参考。

综上,提出了一个高效益、低成本、低风险的投资组合策略。该策略为投资实体航运市场的投资者发现了新的投资渠道;同时也为给航运基金经理通过选定投资组合追踪航运股权指数和波罗的海实体航运指数提供了一定的参考。

[1] 陈春锋,陈伟忠.指数优化复制的方法、模型与实证[J].数量经济技术经济研究,2004,21(12):106-115.

[2] ROLL R.A Mean/Variance Analysis of Tracking Error[J].Journal of Portfolio Management,2009,18(4):13-22.

[3] RUDOLF M,WOLTER H J,ZIMMERMANN H.A Linear Model for Tracking Error Minimization[J].Journal of Backing & Finance,1999,23(1):85-103.

[4] BAMBERG G,WAGNER N.Equity Index Replication with Standard and Robust Regression Estimators[J].Operations Research-Spektrum,2000,22(4):525-543.

[5] OH K J,KIM TY,MIN S.Using Genetic Algorithm to Support Portfolio Optimization for Index Fund Management[J].Expert Systems with Applications,2005,28(2):371-379.

[6] 李俭富,马永开,曾勇.指数跟踪组合复制方法的实证研究[J].管理学报,2006,3(3):354-359.

[7] LOBO M S,FAZEL M,BOYD S.Portfolio Optimization with Linear and Fixed Transation Costs[J].Annals of Operation Research,2007,152(1):341-365.

[8] BARRO D,CANESTRELLI E.Tracking Error:A Multistage Portfolio Model[J].Annals of Operation Research,2009,165(1):47-66.

[9] 杨国梁,赵社涛,徐成贤.基于支持向量机的金融市场指数追踪技术研究[J].国际金融研究,2009(10):68-72.

[10] 倪禾.基于启发式遗传算法的指数追踪组合构建策略[J].系统工程理论与实践,2013,33(10):2645-2653.

StockPortfolioOptimizationBasedonMaritimeIndex

TANGYunjie1,QULinchi2

(1.School of Economics and Management,Zhejiang Ocean University,Zhoushan 316000,China;2.School of Economics and Management,Shanghai Maritime University,Shanghai 201306,China)

In order to lower the investment threshold of maritime market and offer a lower cost,better return and less risk investment strategy,the study applies the optimal copy strategy to select several relative maritime stocks from Hushen 300 market to form a investment portfolio to track the maritime stock comprehensive index and Baltic Dry Index.The empirical result shows that the optimized portfolio is of the good tracking effect.The maritime stock comprehensive index is built to reflect the change of shipping market.For investors with different risk preference and the number of stocks several stock portfolios are proposed and the tracking performances of each portfolio is analyzed.

investment portfolio; maritime index; mathematical optimization; shipping market; stock concentration degree

F832.51;F224.3

A

2017-01-21

国家自然科学基金(51409157;61304203);教育部人文社会科学研究项目(14YJC630008)

唐韵捷(1988—),男,浙江舟山人,讲师,博士,研究方向为航运金融衍生品。E-mail:251141105@qq.com

1000-4653(2017)02-0112-07