甘肃农业龙头企业成长性与融资关系实证分析

2017-10-27陈瑜马彦图

陈瑜 马彦图

摘要:通过对甘肃省100多家农业产业化龙头企业进行调查,并分析和研究调研数据,选取现有资产、带动农户发展的数量、市场占有率、成立时获得政府资助、运行中获得政府资助、金融机构贷款金额为主要相关变量,采用普通最小二乘法建立多元回归模型,分析并评价龙头企业信貸融资与成长发育之间的关联性。分析结果表明,金融机构贷款和民间借贷对龙头企业成长发育的促进作用虽然明显,但当前金融机构支持与服务缺位的状况,以及龙头企业资金积累不足、农户资金追逐储蓄、吝于对企业借贷的现象导致龙头企业获取信贷融资困难较大。最后,从增强农村金融供给能力、提升农村金融吸收民间资本能力、加强企业内部融资环境和拓展企业融资渠道等方面提出了对策建议。

关键词:农业产业化;融资;金融机构贷款;民间借贷;成长性

中图分类号: F324文献标志码:

文章编号:1002-1302(2017)16-0332-04

收稿日期:2016-03-31

基金项目:甘肃省星火计划项目(编号:1305NCXA227)。

作者简介:陈瑜(1980—),女,甘肃天水人,硕士,副教授,主要从事农村金融问题研究。E-mail:chenyu@gsaueducn。

随着农业市场化、产业化和现代化步伐的加快,农业产业化龙头企业已成为区域经济发展新的驱动力和增长点,也是农民持续增收的重要途径。甘肃省现已认定的省级以上龙头企业共206家,其中国家级龙头企业20家,省级以上重点龙头企业在农业产业化经营中的核心领军作用日益凸显。然而,由于甘肃属欠发达地区,多数龙头企业为典型的地方企业,资金实力、管理水平、财务管理规范化及抵押担保能力等方面存在较多不足,加之农业产业的时效性、季节性、回收期长等特征明显,导致其在市场化运作的融资体系中处于劣势地位,融资困难成为制约农业产业化龙头企业发展的最大障碍[1-2]。

国内诸多学者主要围绕龙头企业成长发育的主要瓶颈、企业资金缺乏及成因、融资瓶颈及制约因素、融资现状与特征、金融服务与支持缺位等问题展开,并就此类问题对企业发展的制约和影响进行了必要的分析和论证,也针对性地提出了相应的对策和建议,但对企业信贷融资与其成长发育之间的内在联系及其相关问题进行实证分析研究的文献却较为少见。鉴于此,本研究选取甘肃省多家龙头企业作为样本,在整理和分析调查数据的基础上,运用数量研究方法,对农业产业化龙头企业融资与成长性之间的关联性进行实证分析。

1数据来源及样本情况说明

11数据来源

本研究通过对甘肃省兰州市、白银市、武威市、张掖市、金昌市、酒泉市、平凉市、定西市、庆阳市等地的100多家龙头企业进行实地走访与发放调查问卷,收集到龙头企业的相关数据资料。共发放调查问卷140份,收回有效问卷128份,问卷有效率9143%,本次调查问卷的发放对象均为企业管理层人员,因其受教育程度较高,且对企业内部情况有更加全面的了解,因此能够保证调查数据的真实性和有效性。

12数据来源

在参与问卷调查的所有龙头企业中,国家级龙头企业有8家,占样本的625%,省级龙头企业有37家,占样本总量的2891%,地市级龙头企业共83家,占样本的6484%。样本总量中8827%的企业在经营过程中存在资金困难,1173%的企业不存在资金困难。所有受访企业中,共计113家企业在近3年内向金融机构申请过贷款,占样本的8828%,其中,申请贷款成功的有97家,占比8584%。在农业银行、农村信用合作社、农业发展银行、村镇银行、地方性银行等金融机构中,农业银行、农村信用合作社,农业发展银行为龙头企业信贷资金的主要来源,分别占比3622%、4053%、2325%。

2方法设定与变量的选择

21模型设定

结合本研究目的,即农业产业化龙头企业成长发育与融资状况之间内在联系的实证探究,考虑其他重要因素(如注册资本、企业商标等)对企业成长发育的影响,通过建立多元回归函数:

[JZ]Y=β0+β1X1+β2X2+…+βkXk+ε。

采用普通最小二乘法(OLS)对农业产业化龙头企业成长性与融资关系进行实证分析。其中,Y表示综合反映企业成长发育的指标,Xk表示影响企业成长发育的自变量指标,βk表示偏回归系数,一般假设ε跟Xk独立,自身两两独立,均值为0。

22变量选择

221初始变量的预设

(1)成长发育变量。本研究选取现有资产、企业带动发展的农户数量以及企业生产的产品在省内市场的占有率作为评估企业成长发育的主要变量(表1)。主要依据如下,在调查中发现,大多数龙头企业处于成长发育初期,资金实力较弱,企业生产规模较小,所从事的主要是与农户关联紧密的农产品收购、分拣、初级加工、简单包装等技术含量较低的业务。因此,企业拥有资金的多少决定企业能够吞吐农户初级农产品能力的高低,企业带动发展的农户数量可以表明企业自身综合实力的强弱及企业在当地的影响力和号召力,同时由于企业和农户属于上下游关系,农户数量越多说明企业的供货来源和服务对象范围越广,在很大程度上对企业的稳定运营起到保障作用。企业生产的产品在省内市场的占有率决定企业生产的产品在市场上的竞争力,这决定企业的品牌文化效应。因此,这3个指标能在一定程度上反映企业的成长发育情况。

(2)信贷融资变量。在调查中发现,样本中8828%的企业在近3年以内向金融机构申请过贷款,其中8584%的企业及时获得了所需资金,6257%的企业通过向当地富裕农户、企业职工或其他企业借入资金成功解决了企业在农产品收购等临时性资金周转方面的资金困难。鉴于此,本研究选取是否有金融机构贷款、是否有民间借贷、金融机构贷款金额、民间借贷金额作为反映企业信贷融资情况的主要指标(表1)。

(3)财政支持变量。本研究选取企业成立时获得政府资助和运行中获得政府资助指标构成分析中的控制变量(表1),主要理由为积极争取财政(项目)资金的支持也是企业外源性融资不利条件下一种可选的融资渠道,样本企业中有7020%获得过政府的财政支持。财政资助额度虽然不是很大,但能夠在一定程度上有效缓解企业面临的资金困难。因此,通过控制该变量能够排除政府财政资金扶持对模型估计结果可能造成的干扰。

(4)其他控制变量。本研究选取企业是否注册商标(品牌)和企业的注册资本指标作为其他控制量(表1),主要是为了排除相关变量对模型估计结果可能造成的干扰。

222变量的筛选与设定

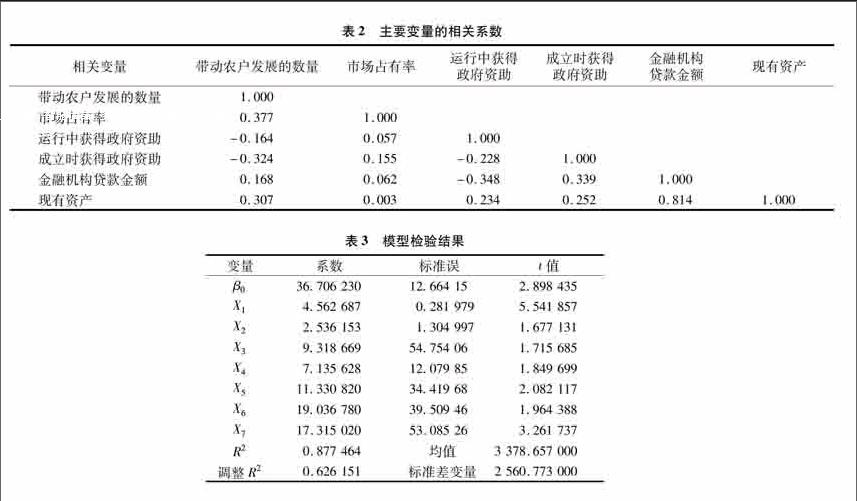

为了便于分析和保证结论的准确性,采用相关系数法对预设变量进行筛选,主要变量的相关系数见表2。在成长发育变量的筛选中,为简化方便,此处选取方差最小的金融机构贷款金额作为关联指标进行相关性比较分析,现有资产与金融机构贷款金额的相关系数最大(0814),故将其设定为综合反映企业成长发育状况的指标。筛选结果与调查结论相符。调查发现,资产拥有量较大的企业,其成长性和潜力相对其他企业更为明显一些;而企业带动

发展的农户数量的多少虽然在一定程度上能够反映企业规模的大小和资金实力的强弱,但与此同时,由企业品牌与企业文化带来的外部效应的影响往往也在很大程度上带动当地农户的发展,实际上有一部分农户与企业并无直接的经济利益关系。因此,企业带动发展的农户数量的多寡与企业成长发育的关联性相对来说并不明显。由于农业产业化企业多处于初步发展阶段,企业规模和资金实力相对较弱,生产设备和技术较为落后,所以企业所从事的主要是农产品的收购以及对农产品进行简单的初级加工等一些技术含量较低的业务。因此,为了保证结论的精确性,就不能以企业收购、加工的农产品在省内市场上的占有率作为评估企业成长发育的主要指标。

在解释变量和控制变量的筛选中,以筛选出的企业拥有的现有资产指标作为关联指标进行相关性比较分析。其中,财政支持变量指标中,成立时获得政府资助与现有资产的相关性更强一些(0252),故设定成立时获得政府资助为财政支持变量。筛选结果与调查结论相符。调查发现,企业如果经常得到政府的财政资金的支持,那么企业向金融机构贷款或向本企业员工和其他企业借款的数额就会相对减少,因此在一定程度上能够解决企业临时性资金周转困难的问题。

参考主要变量的相关系数,结合以上的分析论证,确定模型的基本形式及模型主要相关变量。即回归函数为:

[JZ]Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+ε。

式中:Y代表企业现有资产总量,综合反映企业的成长发育;X1表示企业向金融机构贷款金额;X2表示企业向民间借贷金额;X3表示企业成立时是否受到政府资助;X4表示企业的注册资本;X5表示企业是否注册商标;X6表示企业是否向金融机构贷款;X7表示企业是否向民间借贷;β0表示常量。

根据确定的回归模型,以企业现有资产作为模型的因变量,把企业成立时获得的政府资金支持、企业是否创立品牌(企业是否注册商标)、企业设立时的注册资本作为模型的控制变量,将是否有民间借贷、是否有金融机构贷款、企业民间借贷金额、金融机构贷款金额作为解释变量,采用普通最小二乘法(OLS)对样本收集到的非时间序列数据进行多元回归模型分析。

3模型检验与分析

31模型计量结果

根据建立的模型,运用EViews 60软件,输入样本数据进行多元回归分析,可得模型检验结果见表3(模型中的残差项此处未列出),

即回归函数为:

Y=3671+456X1+253X2+932X3+714X4+1133X5+1903X6+1732X7。

结果显示,样本的拟合优度较高(R2=0877[KG3]5),说明模型较好地拟合了数据,也从侧面验证了模型具有较好的解释能力。10%显著性水平下自由度为120(128-7-1)的临界值t005(120)=1658,从模型检验结果来看,各个解释变量的

t值均大于临界值1658,即各个参数都能通过t-检验,说明以上解释变量与企业成长发育指标的总体线性关系明显。

[JP+1]同时,解释变量和控制变量的系数均为正,说明解释变量和控制变量与因变量存在正相关,与实际经济意义相符。金融机构贷款金额变量的系数为4562 687,说明企业的现有资产总量和企业向金融机构贷款的金额正相关,即企业向金融机构贷款的金额越大,越有利于企业在规模和业务上的发展。

32模型检验结果分析

321正规金融机构融资与企业成长性的关系

从模型检验结果来看,模型中金融机构贷款金额系数(β1=4562 687)和是否向金融机构贷款系数(β6=19036 78)均为正,对企业现有资产的影响作用较大。在走访调查中发现,由于龙头企业处于初步发展阶段,在经营规模、生产设备、技术服务等诸多方面需要大量的资金投入,同时企业自身存在严重的资金积累不足,导致企业只能把目光转向外源性筹资来弥补资金缺口。而由于金融机构信贷供给的期限和契约关系相对稳定,因此成为企业外源性筹资的首选。通常情况下,金融机构在向农业产业化企业提供贷款时往往会设定较高的门槛(一般需申请贷款企业提供抵押或担保),导致相当一部分企业无法及时取得资金,在生产经营过程中困难重重,这对企业的成长发育相当不利。相比之下,金融机构更倾向于具有一定资金实力和经济基础的企业提供贷款,而这些企业本身具有一定的经济实力,在取得贷款后更是会如鱼得水,将贷款用于生产建设、技术服务以及资本性投资等领域,从而使自身更好更快地发展[7-9]。在这种互利机制下,实力越强的企业越容易得到金融机构的贷款,而强有力的资金支持更能够促进企业快速成长发育。

322非正规金融机构融资与企业成长性的关系

从模型中可以看出,民间借贷金额系数(β2=2536 153)和是否向民间借贷系数(β7=17315 02)均为正,对企业现有资产的影响作用也较大。调查发现,农业产业化龙头企业民间借贷的供给主体以农户、本企业员工及其他企业为主。从民间资金供给情况来看,近几年来人民收入水平有了较大幅度的提高,除了一些必要的生活开支外,可用于储蓄的资金逐年攀升。然而,虽然民间资本供给潜力较大,但民间借贷缺乏有效的市场监督和管理,很难达到市场化及规范化的运营和管理,加之民间资金追逐储蓄、吝于借贷的现象导致农业产业化龙头企业向民间融资困难重重,借贷期限也以短期为主或不明确约定,利率水平高且不稳定。由于民间融资渠道综合稳定性欠佳,企业对这类借贷资金的使用相对灵活多变,除部分稳定的资金用于扩充企业资产外,大部分主要用来弥补临时性、季节性周转资金的缺口,以便挪出更多的其他来源相对稳定的资金进行资产性投资。由此可见,民间借贷除了能够有效弥补企业短期资金供需缺口外,对资产扩张也起到了间接的基础性支撑作用。

模型检验结果显示,在是否向金融机构贷款、是否向民间借贷、成立时是否受到政府资助、是否注册商标4个自变量中,对因变量(Y)的影响作用由强到弱依次为是否向金融机构贷款、是否向民间借贷、是否注册商标、成立时是否受到政府资助。在金融机构贷款金额、民间借贷金额、企业注册资本3个自变量中,对因变量(Y)的影响作用由强到弱依次为企业注册资本、金融机构贷款金额、民间借贷金额。调查中发现,企业注册资本的多寡决定了企业在成立之初的生产规模,注册资本较多的企业往往自身拥有雄厚的资金实力、先进的生产设备和技术、科学的生产管理体系,这有助于企业快速实现资本积累,扩大生产规模,增加资产型投资,对企业自身的成长发育起到明显的促进作用。

[JP+1]模型中的各个解释变量和控制变量的系数均为正,说明解释变量和控制变量与因变量存在正相关。也就是说,企业在生产运营过程中,不管以何种途径,只要能够获得一定的资金支持,就能对企业的成长发育起到促进作用。同时,研究数据表明,金融机构贷款和民间借贷对农业产业化龙头企业成长发育的促进作用虽然都很明显,但农村金融机构支持与服务缺位的现状和农户资金追逐储蓄、吝于借贷的现象导致企业获取信贷融资困难重重。企业向金融机构申请贷款时,往往需要进行财产抵押或担保,而农业产业化企业多处于成长发育的初级阶段,并无积累过多的剩余资产用于抵押,同时也无第三方愿意为企业担保。同时,多数企业因资产积累不足,其资产性投资只能依靠来源相对稳定的金融机构贷款。

4建议

为了更好地发挥融资对甘肃省农业产业化龙头企业成长发育的促进作用,使农业产业化龙头企业更好、更快地发展,从而带动甘肃农村经济的快速增长,结合调查中发现的问题,本研究提出以下对策建议:一是鼓励中国农业银行、农村信用社、邮政储蓄银行等金融机构通过金融创新和功能拓展,开发以龙头企业为承贷主体的信贷品种,增强农村金融供给能力。二是提升村镇银行、资金互助社和小额贷款公司等新型农村金融机构吸收民间资本的能力,尽快使其成为支持农业产业化企业成长发育的重要力量。三是企业应加强自身建设,为融资创造良好的内部环境,增强企业的抗风险能力,提高企业的盈利水平,加強企业财务制度建设,完善企业信用体系。四是拓展融资渠道,为融资赢得广泛的供给主体。在内源性融资上,企业应坚决摒弃小农意识及家族垄断意识,在政府监管范围内不失时机地向企业员工发行内部股票、债券等获得成本低廉的融资。在外源性融资上,要跳出传统的直接银行及信用社贷款等方式,创造条件通过资本市场发行股票进行直接融资,尽快打通资本市场这一直接融资渠道[10-12]。五是可考虑以“财政贴息”“固定资产投资补贴”等配套措施,引导金融机构通过扩大贷款额度、延长贷款期限和降低贷款利率等优惠措施,鼓励农业产业化龙头企业加强资产性投资,使其在生产经营规模上有所发展。

[HS22]参考文献:

徐璟璟,景喆 论龙头企业与甘肃省农业产业化的发展[J] 安徽农业科学,2007(30):9778-9779

郝丽霞 农业企业融资问题成因及对策分析[J] 财会通讯,2011(8):15-16

[3]林雪 农业产业化龙头企业营运资本结构优化实证研究[D] 雅安:四川农业大学,2010:15-16

[4]吴瑕,王凤 中国农业企业融资实战解析[M] 北京:中国经济出版社,2010:223-227

[5]张扬 农村中小企业融资行为研究——基于河南省的实证分析[D] 北京:中国农业科学院,2010:146-148

[6]韩俊 中国农村金融调查[M] 上海:上海远东出版社,2007:356-360

[7]张莉芬 农业产业化发展现状和对策探讨[J] 云南农业,2011(1):48-49

[8]杨明彧 基于农业产业化的农户融资模式研究[D] 杨凌:西北农林科技大学,2012:32-35

[9]刘小春,李婵 农业产业化龙头企业融资行为实证分析——基于江西省的调查数据[J] 江西农业大学学报,2012(4):35-40

[10]朱伟亮 天水市农业产业化龙头企业外源性融资问题研究[D] 兰州:兰州大学,2009:17-18

[11]于倩 甘肃特色农业产业化中的金融资源配置[J] 发展,2008(3):83-85

[12]董影,曲丽丽 黑龙江省农业产业化融资问题及对策[J] 学术交流,2013(7):94-97