“一带一路”倡议下中国能源国际合作新格局

2017-10-24林卫斌陈可馨

□林卫斌 陈可馨

(北京师范大学 经济与资源管理研究院,北京 100875)

“一带一路”倡议下中国能源国际合作新格局

□林卫斌 陈可馨

(北京师范大学 经济与资源管理研究院,北京 100875)

“一带一路”倡议是新时期中国对外合作格局的主动求变和战略性调整,明确了中国今后对外合作的重点方向。能源合作是“一带一路”实施的关键领域之一,其根本的目标是在巩固已有国际合作成果基础上,进行战略性、结构性调整并补短板,着重解决当前能源领域国际合作中存在的深层次矛盾与问题,构筑中国能源国际合作新格局和新体系。

“一带一路”;中国能源;国际合作;新格局

一、“一带一路”倡议提出以前中国能源国际合作存在的主要问题

2013年,习近平在访问哈萨克斯坦和印度尼西亚期间,先后提出了共建“丝绸之路经济带”和“21世纪海上丝绸之路”的重大倡议。“一带一路”的实施将对中国能源国际合作产生重大影响。在此之前,经过改革开放以来30多年的探索与实践,中国能源国际合作的深度和广度不断提升,在保障国家能源供应方面成效显著。但是,过去30多年的能源国际合作总体上是在以美国为首的发达国家主导的国际政治经济秩序格局下开展的,存在一些有待破解的深层次矛盾与难题。

(一)能源进口来源地过于集中,资源保障受到制约

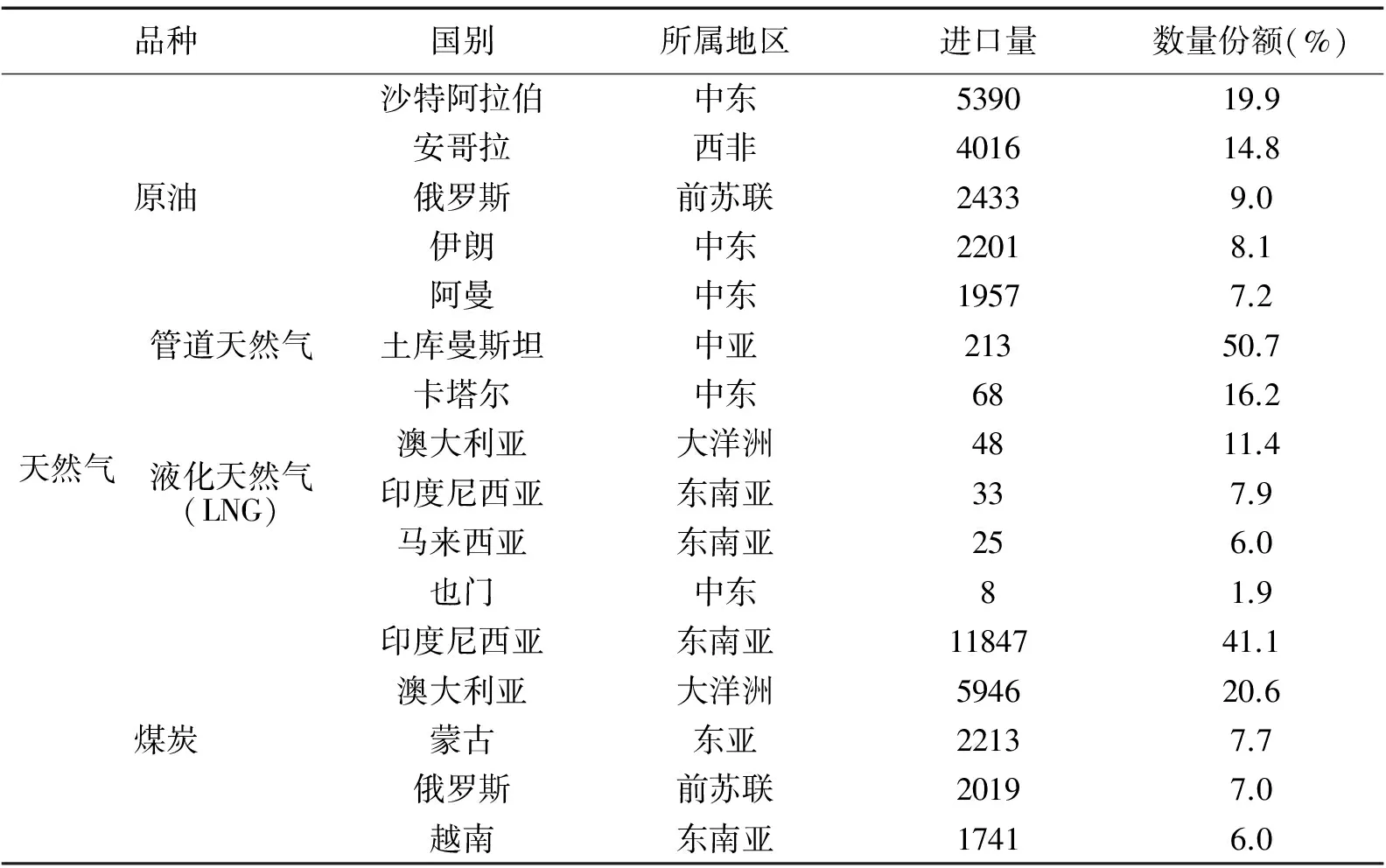

2012年,中国进口原油2.7亿吨,对外依存度56.4%。其中,49.8%来自中东地区,23.9%来自非洲地区,13.1%来自前苏联地区。[1]前五大原油进口来源国沙特阿拉伯、安哥拉、俄罗斯、伊朗和阿曼的合计进口量占原油进口总量的59.0%。天然气方面,2012年,中国进口天然气421亿立方米,对外依存度26.2%。其中,管道天然气进口的99.3%来自土库曼斯坦;液化天然气(LNG)进口来源地主要集中在中东地区和南亚地区。前五大LNG进口来源国卡塔尔、澳大利亚、印度尼西亚、马来西亚和也门的合计进口量占LNG进口总量的91.0%。煤炭方面,2012年中国进口煤炭2.9亿吨。其中,从印度尼西亚和澳大利亚进口的煤炭占煤炭总进口量的比重分别高达41.1%、20.6%(如表1所示)。

表1 中国能源主要进口来源国进口量及份额(2012年) 单位:原油(万吨),天然气(亿立方米),煤炭(万吨)

数据来源:原油数据转引自田春荣“2012年中国石油和天然气进出口状况分析”《国际石油经济》2013年第3期;煤炭数据来自中国煤炭市场网。

从表1可看出,中东、中亚和非洲地区是中国油气进口的重要来源地。但是,这些地区政治、经济、社会、民族、宗教矛盾突出,形势复杂多变,社会不稳定因素较多。中东、北非地区受政治体制、经济危机、地缘政治和宗教矛盾等国内国外因素影响,政局动荡,武装冲突频发。中亚地区政治形势比较复杂,恐怖势力威胁比较突出,安全隐患比较严重。与此同时,这些地区是美欧、俄罗斯等大国全球战略布局的关键领域。而中国在这些地区的影响力和军事存在都比较薄弱,缺乏维持地区稳定的话语权和能力,这使得中国能源进口的资源保障安全具有很大的不确定性。

(二)能源进口通道有瓶颈,运输安全存在风险

中国石油进口90%是通过海上油轮运输,陆上管道和铁路运输占10%左右。[2]海运主要有四条线路,分别是中东航线、非洲航线、拉丁美洲航线和东南亚航线。其中,中东航线承担了近一半的石油运送量,非洲航线承担了约30%的石油运送量。中国石油进口的80%经过马六甲海峡,38%经过霍尔木兹海峡。[3]LNG方面,主要从中东、东南亚、大洋洲,海上运输至中国。这些运输线路地缘政治复杂多变。一是美国为维护其在中东地区的战略和经济利益,通过海外基地、轮流驻防、联合军事等手段对海上咽喉航道实施严密控制,意欲控制中国海上石油运输安全。二是日本、俄罗斯、印度等国纷纷插手马六甲海峡防务,同时介入中国南海问题。三是马六甲海峡、亚丁湾及其附近海域海盗猖獗,全球三分之二的海盗袭击事件都发生于此,增加了中国油气海外运输通道的不稳定性。

(三)能源议价能力低,长期承受油气价格溢价

中国虽然拥有较大的国际能源市场需求量,但尚未掌握足以影响国际能源价格的议价能力,长期承受石油和LNG市场的“亚洲溢价”。2002-2009年中国相对于美国原油每桶的平均溢价高达4.2美元,日本相对于美国每桶的平均溢价达2.18美元(如表2所示)。[4]

2002-2012年中国年平均进口量(约6亿吨)测算,每桶1美元的亚洲溢价,中国每年需要为此多支付近6亿美元。

表2 2002-2009年中国、日本对美国的石油溢价结果 单位:美元

LNG方面,长期以来,亚太地区的LNG进口价格相对于欧美地区整体上存在较高的溢价。例如,2013年卡塔尔出口到日本的LNG到岸价为16.2美元/106Btu,扣除约2美元/106Btu的运输成本,离岸价为14.2美元/106Btu;卡塔尔出口到韩国和中国的LNG离岸价分别为14.7美元/106Btu和15.7美元/106Btu。而同期,卡塔尔出口到西班牙的LNG到岸价为10.0美元/106Btu,扣除约1.5美元/106Btu的运输成本,则离岸价为8.5美元/106Btu。由此可见,卡塔尔出口到亚太地区的LNG离岸价相对于出口到欧洲的离岸价有5-7美元/106Btu的溢价。[5]

(四)海外能源投资面临诸多风险,收益较低

随着“走出去”战略的实施,中国海外能源投资规模不断扩大,尤其是2008年全球金融危机以后,以三大国有石油公司为主的中国企业接手大量的油田资产。这些投资提高了国内石油供应保障能力,但投资收益率普遍偏低,且面临诸多风险。

东南亚、东非、北非以及拉丁美洲是中国能源企业资金投放的重地,占海外投资的70%以上。[6]这些国家多为发展中国家,能源储备丰富,但政治环境极不稳定。比如,利比亚战乱给中国石油企业遭受的损失,包括固定资产损失、未收回的应收账款损失、大规模撤侨等问题。此外,“贷款换石油”的模式面临着较大的主权债务违约风险,比如,委内瑞拉“贷款换石油”项目存在严重的债务违约风险。

总体上看,中国海外能源投资的经济效益尚待提升。从经营效率来看,中国三大石油企业与国际石油巨头的差距大,表现在销售收入、净利润方面,均远低于埃克森美孚。

(五)多边国际能源治理与合作参与深度不够

中国参与国际能源合作以双边合作为主。双边能源合作机制包括中国和各国签署的一系列双边能源合作协议以及设立的双边能源合作机构(以中亚为例,中哈能源合作分委会、中乌能源合作分委会及中土能源合作分委会等)。原因在于不同地区有不同的历史和文化,中国国内的政治和经济发展水平,使双边合作更加直接,表现在沟通成本低、容易取得利益。但其缺陷也不断显现。由于某些区域内的国家在经济体制、能源环境等方面具有相似性,中国和该区域内各国分别建立双边能源合作机制存在重复谈判和磋商导致的高交易成本和低效率问题,诸如中亚、东南亚地区等。

中国对于世界多边能源合作的参与深度不够。虽然1984年中国加入国际原子能机构(IAEA),2015年5月成为能源宪章的签约观察员国,2015年11月成为国际能源署(IEA)联盟国。中国已然成为国际能源组织的积极参与者,但参与方式相对被动、不够活跃、影响力较弱。

二、“一带一路”倡议以来中国能源国际合作新进展

“一带一路”是新时期中国对外合作格局的主动求变和战略性调整,明确了中国今后对外合作的重点方向。能源合作是“一带一路”倡议实施的关键领域之一,其根本的战略目标是在巩固已有国际合作成果基础上,进行战略性、结构性调整并补短板,着重解决当前能源领域国际合作中存在的深层次的矛盾与问题,构筑中国能源国际合作新格局和新体系。“一带一路”倡议自提出以来,得到了100多个国家和国际组织的积极响应,中国与50多个国家签署了相关合作协议,同20多个国家开展国际产能合作等。“一带一路”能源合作在贸易、基础设施建设、投资和国际治理等方面取得新进展。

(一)能源供应来源更加多元

“一带一路”倡议所覆盖区域,涵盖了中东、非洲、中亚、俄罗斯和东南亚等能源较为富集的国家和地区。推进“一带一路”建设,中国与“一带一路”沿线国家和地区之间能源合作的加强,有效缓解了对某一国家或地区能源进口的过度依赖,实现能源供给的多元化。以往中国的油气进口主要来源于中东和非洲,如今则增加了从俄罗斯和中亚地区的进口。2016年,中国进口原油中48.0%来自中东地区,17.8%来自非洲地区。与2012年相比,中国自非洲地区进口原油的所占比例由23.9%下降至17.8%,增加了从前苏联地区尤其是俄罗斯的进口份额,俄罗斯取代沙特阿拉伯,成为中国进口原油市场份额第一的国家。2016年对中国原油供应量增加最多的也是俄罗斯,增幅达1005万吨,其次是巴西和安哥拉,分别增加了524万吨和504万吨。天然气方面,与2012年相比,2016年中国自乌兹别克斯坦、缅甸和哈萨克斯坦进口管道天然气的比例大大提高,占全部管道天然气进口量的22.6%;自土库曼斯坦进口的比例由99.3%下降到77.3%(如表3所示)。

表3 中国能源主要进口来源国进口量及份额(2016年) 单位:原油(万吨),天然气(亿立方米),煤炭(万吨)

数据来源:海关信息网。

(二)能源进口运输方式多样化

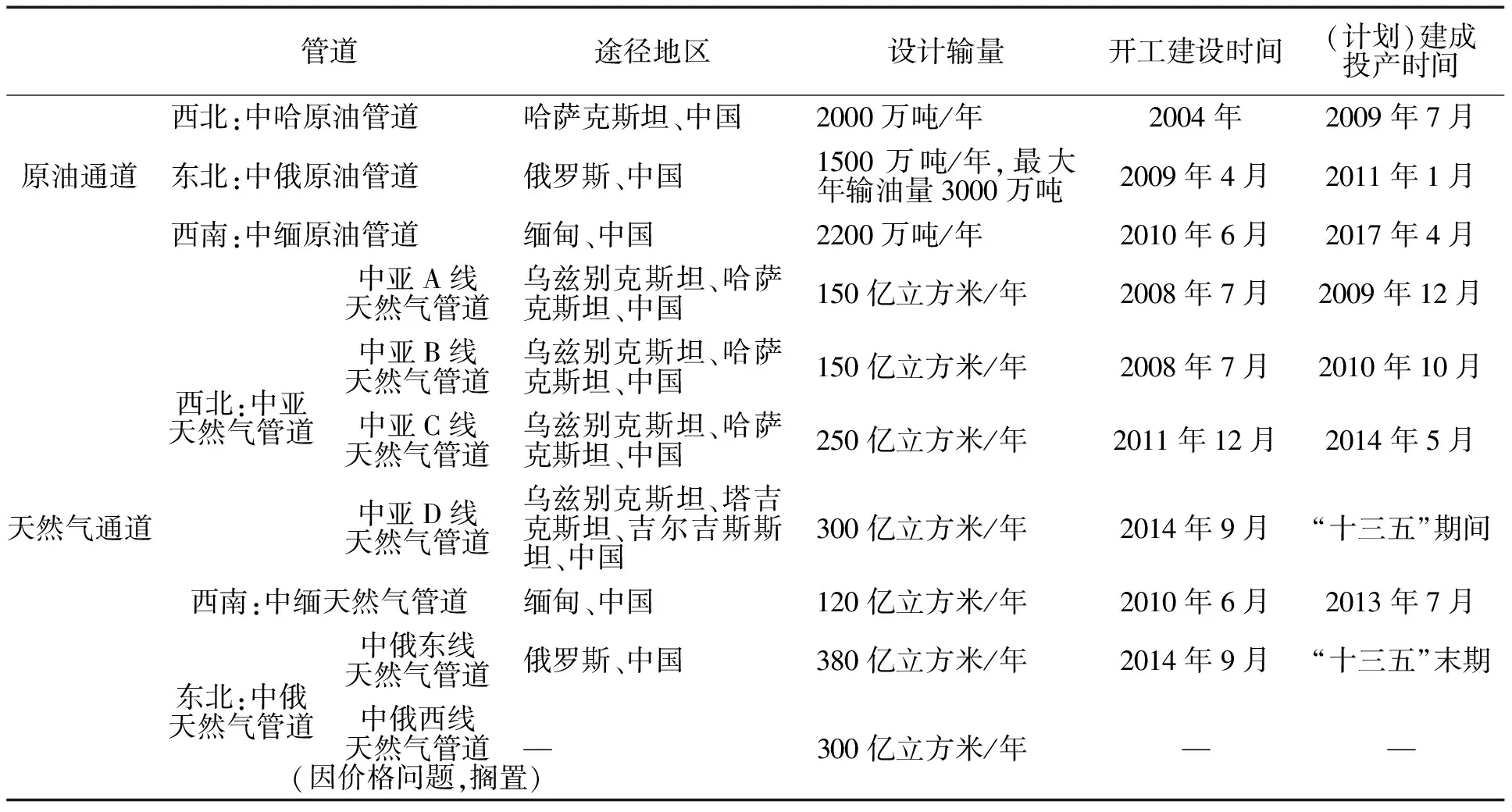

目前,中国海陆油气通道建设初具规模,逐步形成东北、西北、西南及海上四条油气输送通道。陆路油气通道主要有中哈油气管道、中俄油气管道及中缅油气管道(如表4所示)。截至2016年底,已建好的油气管道输送原油2593万吨、天然气439亿立方米,分别占原油、天然气进口总量的6.8%、58.8%。按其设计的输送能力来看,中哈、中俄、中缅油气管道的设计年输油量分别为2000万吨、1500万吨和2200万吨,年输气量分别为850亿立方米、380亿立方米和120亿立方米,如果按其设计输送能力计算,每年通过陆路管道运输进入中国的原油和天然气总量分别为5700万吨、1350亿立方米,分别占原油、天然气进口总量的15.0%、180.0%(按2016年原油进口量为38101万吨、天然气进口量为746亿立方米计算)。陆路油气通道的建设有助于打破中国油气进口长期以来对海上运输的严重依赖,尤其是中缅原油管道的建成,将从中东、非洲进口的原油直接通过管道运往中国内陆,绕过了马六甲海峡。

表4 中国原油、天然气进口通道的进展

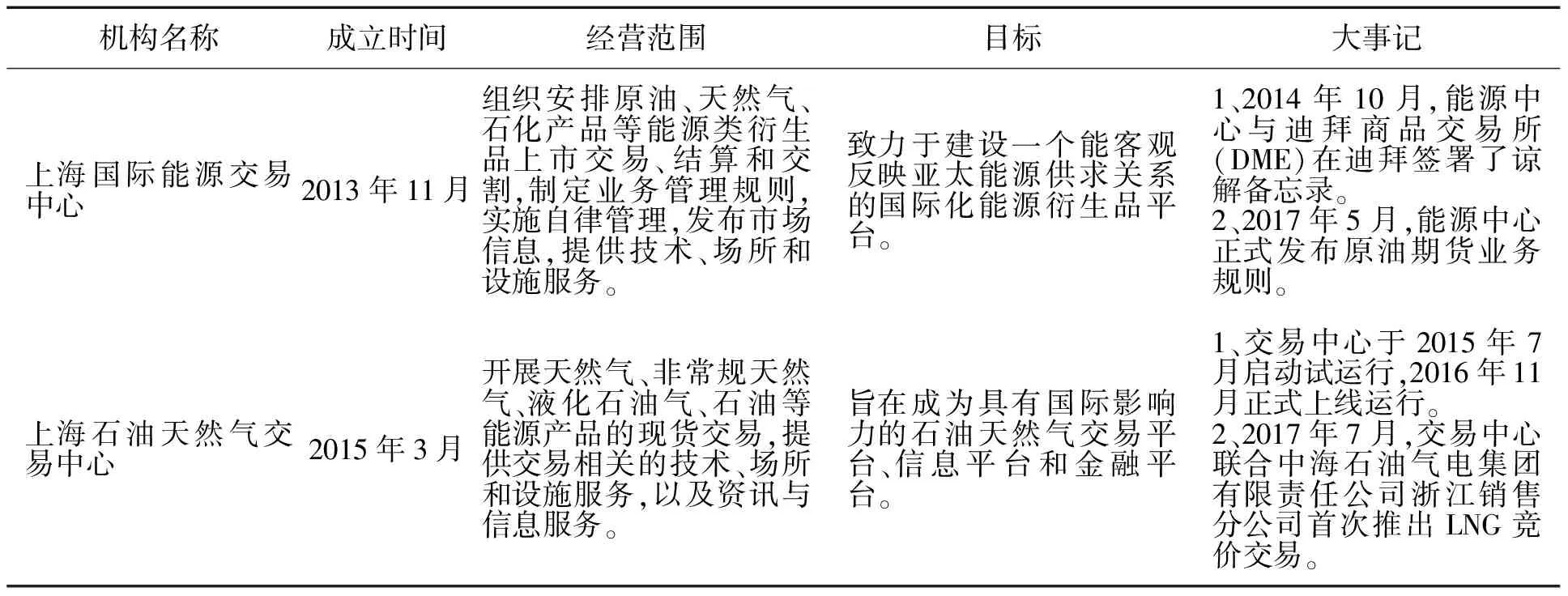

(三)探索国际油气交易中心建设

目前中国组建了上海国际能源交易中心、上海石油天然气交易中心等平台,积极发展能源现货、期货等衍生品的交易,逐步培育和建立全球联系的期货和现货石油、天然气产品市场,减少“亚洲溢价”(如表5所示)。上海石油天然气交易中心2016年完成天然气交易305亿立方米,占全国消费量的8.0%,2017年的天然气交易量目标为500亿立方米,预计占全国消费总量的12.0%。[7]

表5 上海国际能源交易中心、上海石油天然气交易中心基本情况

资料来源:上海国际能源交易中心、上海石油天然气交易中心官方网站。

(四)创新金融服务,助力能源投资

中国与“一带一路”沿线国家经济合作的重点包括基础设施互联互通、能源资源合作、工业园区和优势产能合作等。能源企业以往对外投资合作的领域一般是能源生产的上游,主要为了获取能源。“一带一路”倡议提出以来,尤其是在周边区域国家内,逐步加强了对下游产业的投资。资源国由于技术落后、生产设备陈旧、基础设施建设老化,急需中国给予技术、生产设备和资金方面的支持,因此,加强下游能源炼化等方面的投资是中国能源对外投资的新动向。

从投资资金来源看,中国目前已有和在建的共七大资金平台可以为“一带一路”提供资金支持。亚洲基础设施投资银行和丝路基金是最主要的资金提供方。亚投行主要从事中长期债权融资,为“一带一路”沿线国家的基础设施建设提供资金支持。丝路基金主要从事中长期股权融资,利用中国外汇储备资金直接支持“一带一路”建设。截至2017年6月,丝路基金投资规模已经超过60亿美元,投资覆盖了“一带一路”沿线多个国家。丝路基金目前已先后投资俄罗斯亚马尔液化天然气一体化项目、西布尔公司天然气及石化项目等一系列重大项目,并出资20亿美元设立了中哈产能合作基金。[8]截至2017年7月,亚投行已经批准了17个项目,价值28亿美元。

(五)能源工程承包、技术合作和装备出口力度加大

“一带一路”沿线国家是中国能源工程、技术、装备“走出去”的主要市场和优势产能合作的重要地区,电力和油气是“走出去”的重点领域。

中国电力装备技术已达到世界先进水平,据不完全统计,截止2015年底,主要电力企业在建项目数量1639个,在建项目合同额累计1548亿美元,同比增长约8.8%。对外承包项目领域主要集中在火电站、输变电、水电站、市政工程等能源与基础设施项目。同时,电力设备和技术出口规模增长较快,设备和技术出口金额为137亿美元,同比增加约153.0%。主要出口设备类型集中在电力设备元件、电厂单元设备及监控保护系统等方面;技术服务主要集中在勘测设计及项目管理方面。设备出口及技术服务地区主要集中在亚洲、非洲、欧洲等地。

在油气领域,“一带一路”沿线国家工程技术装备需求市场大,而沿线国家当地工程技术装备能力偏低,总体上供给不足。中国石油工程技术服务和装备制造实力强,并具备明显的低成本优势,且具有复杂大型项目的工程技术服务经验和EPC总承包能力,与“一带一路”沿线国家的市场、需求具有很好的契合点。2015年,沿线国家石油工程技术服务市场投资规模约1568亿美元,占同期世界石油工程技术服务投资总额的45%,石油装备年需求量也在300亿美元以上。以中石油工程技术服务业务为例,在“一带一路”沿线30多个国家开展能源工程技术服务业务,2015年完成的收入中,沿线国家分别占工程技术服务和工程建设承包业务海外总收入的57.0%和80.0%,同时带动了装备制造业务的出口,实现了良好的投资回报和带动效益。[9]

(六)积极推进双、多边能源合作机制

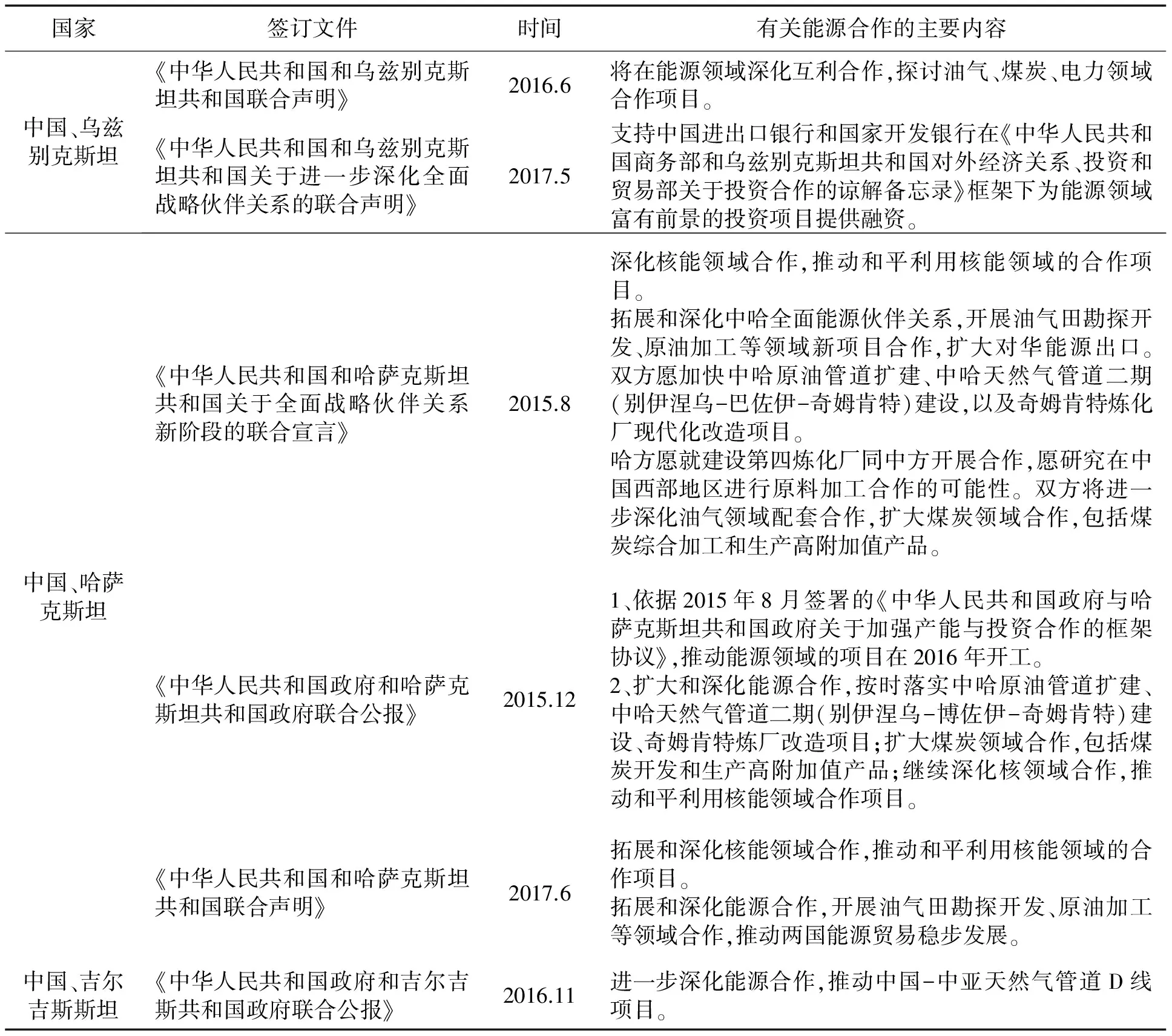

在双边合作方面,目前已有50多个国家与中国签署相关合作协议。以中亚为例,自“一带一路”倡议提出以来,中国与乌兹别克斯坦、哈萨克斯坦、吉尔吉斯斯坦签署了多份合作协议(如表6所示)。

在多边合作方面,2016年6月,中国、蒙古、俄罗斯三国元首共同签署了《建设中蒙俄经济走廊规划纲要》,这标志着“一带一路”首个多边经济合作走廊正式实施。在能源方面,着力加强三方在能源矿产资源领域的产能与投资合作,实现产业协同发展,形成紧密相连的区域生产网络。具体包括:研究新建输电线和新发电设备的经济技术合理性;在具体建议形成的情况下,研究过境蒙古国的中俄原油及天然气管道的合理性;继续推动三方在核能、水电、风电、光伏能源、生物质能源等方面的合作。[10]2017年5月,中国在北京主办“一带一路”国际合作高峰论坛,全面总结“一带一路”建设的积极进展,共商下一阶段重要合作举措。

表6 2014年以来中国与中亚国家签订的双边文件

资料来源:中国一带一路网,www.yidaiyilu.gov.cn。

三、“一带一路”倡议下中国能源国际合作前景展望

“一带一路”是世界上跨度最长的经济大走廊,贯通中亚、东南亚、南亚、西亚乃至欧洲部分区域,东、西侧各连接着亚太和欧洲经济圈,沿线绝大多数是新兴经济体和发展中国家,发展潜力巨大。中国是世界上最大的能源消费国,要想在国际市场上拥有更大的话语权,应适应世界能源新形势,并积极融入能源国际合作中。实施“一带一路”倡议,意味着中国能源国际合作将从被动应对向主动作为转变,保障中国能源供给安全、提升国际市场的话语权等。

2017年5月,国家发展改革委、国家能源局联合发布了《推动丝绸之路经济带和21世纪海上丝绸之路能源合作愿景与行动》(下称《能源合作愿景与行动》),对“一带一路”倡议背景下中国能源国际合作进行了定位,“加强‘一带一路’能源合作旨在共同打造开放包容、普惠共享的能源利益共同体、责任共同体和命运共同体,提升区域能源安全保障水平,提高区域能源资源优化配置能力,实现区域能源市场深度融合,促进区域能源绿色低碳发展,以满足各国能源消费增长需求,推动各国经济社会快速发展”。随着“一带一路”倡议的深入实施,中国能源国际合作将在现有基础上不断广泛和深入,开创新格局。

(一)形成多元化能源进口来源新格局

为应对中国能源对外依存度不断上升、能源进口来源地相对集中的局面,缓解中国能源供需矛盾,保障中国能源供应安全,中国能源需要形成多元化能源进口来源新格局。这就要求在巩固现有的中东、非洲供应外,开拓新领域,加强与俄罗斯和中亚地区的能源合作。尤其是考虑到中亚地区的能源禀赋与地缘优势,中国可能在“一带一路”倡议框架下助推中亚地区成为新的能源供应中心。

在能源禀赋方面,中亚地区不仅自身油气资源丰富,而且还处于全球油气资源核心地带——“中东-中亚-俄罗斯”油气带的中心位置,其能源开发潜力巨大。随着能源开发技术的提升以及能源运输通道的完善,以中亚地区为支点,带动中东、西亚、外高加索、里海、俄罗斯等地能源开发的规模效应将逐步显现。在区位优势方面,中亚地区与中国新疆接壤,为进一步释放中亚地区对中国的能源供应潜力提供了地理上的便利。这种便利使得中国能够构建与中亚地区直通的能源运输网络,而避免经过第三方国家或地区,为中国的能源供应增加了稳定的陆路渠道,极大地提高了能源供应可靠性。在政治基础方面,中国与中亚地区已有良好的政治合作与互信底蕴,有利于深化中国与中亚地区在能源领域的合作。共同建设“丝绸之路经济带”最开始就是在习近平主席访问哈萨克斯坦时提出的。中国也与中亚五国早在2013年就全部建立了战略伙伴关系。此外,2001年成立的上海合作组织也为中国与中亚地区在政治、经济、安全上的互助打下了良好的基础。

(二)在区域能源共同体建设中实现中国能源“走出去”与“引进来”的有机结合

“一带一路”沿线国家在能源供需、产业配置等方面的互补性很强,合作潜力巨大。在油气市场方面,“一带一路”倡议涵盖了中东、中亚、俄罗斯等油气输出地,同时涵盖了中国、印度等油气消费增长极,通过推动构建区域油气共同体,建立更为开放互补的区域油气供需格局,有利于实现供需双方的长期稳定发展。目前已形成中国-中亚-俄罗斯油气共同体的雏形;在电力市场方面,“一带一路”沿线各国供需互补性强,通过推动构建区域电力共同体,有利于推进区域电网升级改造,满足跨国跨区域的错峰用电,促进区域电力供需平衡,实现区域内电力资源的集约利用。目前已形成中国-东盟、中国-中亚、中国-蒙古-俄罗斯-韩国(东北亚)、孟中印缅、中亚-南亚等几个电力共同体的雏形。

经过近40年的改革开放,中国在产业、技术、资金、人才、管理等方面积累了相对雄厚的基础,通过构建“一带一路”沿线区域能源共同体,可将中国能源产业的“走出去”与沿线国家的“引进来”有效结合,促进区域能源基础设施建设,破解区域能源发展瓶颈。例如,“一带一路”沿线国家油气产业发展较为滞后,加工炼化、技术服务与装备制造能力相对不足,而中国在这些方面均有较明显的优势和富余的能力,通过在炼厂扩建、油田工程技术服务、装备制造等领域的合作,一方面可转移中国富裕的生产能力,另一方面可促进当地油气产业的快速发展。

在能源投资对象方面,中国海外能源投资将更加着重对清洁、可再生能源的投资。“一带一路”沿线各国都已将开发新能源和替代能源置于能源战略的重要位置。根据《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》(下称《愿景与行动》),中国顺应全球能源格局发展新趋势,能源投资的合作重点除了加大传统能源资源勘探开发合作,也要积极推动水电、核电、风电、太阳能等清洁、可再生能源合作。在能源投资主体方面,将私人资本引入“一带一路”能源重点项目建设。《愿景与行动》提到,“引导商业性股权投资基金和社会资金共同参与‘一带一路’重点项目建设”。作为为基础设施建设提供资金支持的亚投行,其未来三个重点领域之一便是引入公私伙伴关系模式(PPP),鼓励更多的私人资本参与基础设施建设项目,提升其参与基础设施投资能力。在上下游产业链方面,随着“一带一路”建设的推进,大力开拓沿线资源国上下游领域的投资机会,加强对外能源全产业链投资,推进能源资源就地就近加工转化合作。同时,逐渐扩大能源投资的广度和深度,向炼化、管道、工程技术服务在内的全产业链迈进,实现共同发展。

(三)形成以中国为主导、辐射亚欧大陆的金融服务机制

在油气定价权方面,长期以来亚洲地区缺乏具有国际影响力的石油天然气现货和期货交易平台。而且,由于中国能源金融衍生品的发展缓慢,包括油气现货、期货、金融产品合约、绿色金融等,不利于国内石油天然气经营者利用金融工具进行套期保值,难以应对国际市场价格波动带来的风险。“一带一路”的实施将会改变这一被动局面。上海国际能源交易中心和上海石油天然气交易中心的组建,将充分发挥市场配置资源和发现价格的功能。上海国际能源交易中心近期推出原油期货业务,将大大提高中国在国际原油市场定价的话语权。上海石油天然气交易中心将按照“先现货后期货,先气后油”的发展模式,逐步开展中远期合同交易,最后拓展期货交易业务。

在推进能源贸易本币结算方面,《愿景与行动》提到,“扩大沿线国家双边本币互换、结算的范围和规模”。目前,中国主导建立了一系列国际性投融资平台,包括亚洲基础设施投资银行、亚洲债券基金倡议、丝路基金、金砖国家开发银行等,与原有的欧美国家主导的一套国际金融组织体系相平行,形成必要的补充而非替代关系。同时,从国内金融机构来看,国家开发银行、中国进出口银行正在推进“一带一路”项目储备库,同中国主导的新兴国际金融机构一起加大对战略资源类项目、跨国管道建设的支持力度,为能源交易枢纽创造了有利条件,推动区间结算平台的建设,争取推进合作项目人民币结算,促进亚洲定价中心的发展。上海国际能源交易中心推出的原油期货业务可实现境内市场与全球市场的融通,表现在原油期货以人民币计价,充分利用人民币跨境使用、外汇管理等金融创新政策。

(四)建立多边能源合作新机制

现有全球能源治理体系总体上是以美国、欧洲等发达经济体为主导形成的,规则和程序更加有利于维护这些主要发达国家利益。国际能源署、能源宪章等国际组织是发达的石油消费国政府间的经济联合组织,明显倾向于主要的发达经济体。全球能源定价机制基本由发达经济体通过构建金融化的全球能源现货期货市场和高层次能源咨询智库机构控制。这在很大程度上制约了发展中国家。当前,以中国、印度为代表的发展中国家成为引领世界经济增长的引擎,在国际能源市场上不断提高的地位与其在国际能源市场中的影响力和话语权明显不匹配。随着世界能源消费中心向发展中国家转移,能源贸易重心从大西洋盆地逐渐向亚太地区转移,需要建立更适合亚洲地区的多边能源合作机制。“一带一路”沿线集中了重要的能源供应国和新兴的能源消费大国,是全球能源增量市场的主要贡献者,充分依托“一带一路”倡议,为深入推进区域国际能源合作,可以建立多边能源合作新机制。

早在2006年俄罗斯总统普京便提出了建立“上海合作组织能源俱乐部”的倡议,目标是改善地区能源安全、协调各国能源战略,促进能源生产、运输、消费各方之间的协作,得到了参会人员的认同。2013年9月,上海合作组织成员国元首理事会第十三次会议上,中国国家主席习近平再次提议成立能源俱乐部,通过协调能源合作,保证供求关系的稳定性,促进能源安全,并在提高能效、开发新能源等方面开展全面合作。可见,中国及沿线国家对建立多边能源合作新机制早已有了共识。2017年5月,国家能源局相关负责人就《能源合作愿景与行动》答记者问时提到,中国倡议建立一个“一带一路”国家和地区共同参与的开放性和共享性的平台,即“一带一路”能源合作俱乐部,以增进理解、凝聚共识,共同探讨各国能源发展面临的问题,扩大各国间能源合作和交流,推动各国间人才交流和信息共享。[11]

《愿景与行动》中指出,“积极利用现有双多边合作机制,加强双边合作,强化多边合作机制作用”。无论是从顶层战略设计还是具体实践路径,都力图将“一带一路”沿线国家的合作推向一个更高的层次,通过促进要素流动、资源有效配置和市场深度融合开展更大范围、更高水平以及更深层次的区域合作,打造以中国为主要力量参与构建的全球合作共赢的良好范本。所以,对中国及沿线国家更为有利的方式是,通过“一带一路”多边合作机制加强与主要能源供应国的利益协调,最终在新的多边政治互信基础上,建立新的多边能源合作机制,这将显著增强中国在全球能源治理方面的话语权。

[1]田春荣.2012年中国石油和天然气进出口状况分析[J].国际石油经济,2013(3).

[2]汪玲玲,赵媛.中国石油进口运输通道安全态势分析及对策研究[J].世界地理研究,2014(3).

[3]王金照.“一带一路”能源合作的思路和政策[J].国家治理,2016(26).

[4]张艺馨,方建春,杨靖.亚洲溢价的困境与对策研究[J].国际经济合作,2012(5).

[5]张宝成,马宝玲,郜峰.LNG市场的“亚洲溢价”问题分析及对策[J].天然气工业,2015(7).

[6]梁莹.中国能源企业对外投资现状与提升路径[J].对外经贸实务,2015(6).

[7]宋薇萍.上海石油天然气交易中心引领油气价格改革[N].上海证券报,2017-07-14.

[8]温馨,马晓成.丝路基金超60亿美元覆盖“一带一路”沿线多国[N].新华每日电讯,2017-06-16.

[9]王震.能源合作在“一带一路”建设中的引领示范作用[J].人民论坛(学术前沿),2017(9).

[10]国家发展改革委.建设中蒙俄经济走廊规划纲要[EB/OL].国家发展改革委网站,http://www.ndrc.gov.cn/zcfb/zcfbghwb/201609/t20160912_818326.html.

[11]朱怡.国家能源局有关负责人就《推动丝绸之路经济带和21世纪海上丝绸之路能源合作愿景与行动》答记者问[N].中国电力报,2017-05-15.

TheNewPatternofChina’sInternationalEnergyCooperationundertheBeltandRoadInitiative

LIN Wei-bin CHEN Ke-xin

(AcademyofEconomicsandResourceManagement,BeijingNormalUniversity,Beijing100875,China)

Before the Belt and Road Initiative,the international energy cooperation of China was carried out relatively passively under the international political and economic order dominated by America and other advanced countries,and there were some in-depth contradictions and problems to be solved.The Belt and Road Initiative is an proactive change and strategic adjustment of China’s eternal cooperation pattern in the new period,explicitly defining the key points and directions of China’s future external cooperation.Energy cooperation is one of the critical fields for carrying through the Belt and Road strategy.Its radical strategic goal is,based on consolidation of existing achievements of international cooperation,to carry through strategic and structural adjustment and supplement the weakness,solve the deep-layer contradictions and problems existing in the current international energy cooperation,and build up a new pattern and new system of China’s international energy cooperation.

the Belt and Road;Chinese energy;international cooperation;new pattern

D616

A

1674-0599(2017)05-0042-10

2017-08-23

林卫斌(1981—),男,福建安溪人,博士,北京师范大学经济与资源管理研究院副教授,中国能源研究会能源政策研究中心执行副主任,研究方向为能源经济和产业经济;陈可馨(1993—),女,河南南阳人,北京师范大学经济与资源管理研究院研究生,研究方向为能源经济。

(责任编辑朱文鸿)