“一带一路”优势产能合作的市场环境分析框架

2017-10-24李晓华叶振宇

□李晓华 叶振宇

(中国社会科学院 工业经济研究所,北京 100836)

“一带一路”优势产能合作的市场环境分析框架

□李晓华 叶振宇

(中国社会科学院 工业经济研究所,北京 100836)

加强优势产能国际合作,既具有国内外基础和条件,也具有必要性和紧迫性,其中“一带一路”沿线国家是我国优势产能国际合作的主要市场。本文在对优势产能国际合作背景、内涵、重要意义分析的基础上,从中国产业的技术和国际竞争力、国际产能合作的现状、沿线国家市场发展或产业增长一般规律三个维度以及产业规模、技术水平、国际竞争力、进出口情况、国际直接投资情况、产品的主要来源、东道国市场发展、东道国产业增长、产业类型等具体指标提出了一个分析“一带一路”沿线国家市场潜力的分析框架。同时,还提出要对“走出去”的潜在风险进行评估。

一带一路;优势产能;国际直接投资

根据邓宁经典的国际生产折衷理论(OLI),所有权优势(Ownership)、区位优势(Location)和市场内部化优势(Internalization)等三个基本要素决定企业的国际直接投资行为,其中一国企业拥有的相对于他国企业的技术、资金、成本、企业规模、组织管理能力等方面的所有权优势是国际投资发生的必要条件。经过改革开放以来三十多年的高速增长,我国已形成总量规模大、配套完善、创新能力较强的完整的现代产业体系,已有一批企业在资金、技术、管理等方面形成较强的国际竞争力。实施“走出去”开展对外直接投资既具备了条件,也是企业进一步成长的需要。“一带一路”沿线国家由于总体经济发展水平和制造业水平低于中国,中国企业的所有权优势更为明显,因此成为中国企业优势产能合作的重要目的地。但对于大多数中国企业而言,国际化经营特别是国际直接投资的经验仍比较欠缺,在选择合适的国家和产业进行投资方面面对着不小的挑战。

“优势产能”顾名思义就是基于国际比较,具有绝对优势或比较优势的产业和生产制造能力,通常是一个国家产业生产能力和水平的重要标志,也是一个国家产业硬实力和软实力的综合表现。2015年,国务院基于现阶段的产能优势和国内外发展环境,将冶金(包括钢铁和有色)、建材、化工、铁路(装备)、电力、新能源、纺织服装、通信设备、家电和消费电子、汽车、工程机械、船舶和海洋工程等行业作为我国开展国际产能和装备制造合作的重点行业。可以说,这些产业代表了我国优势产能,具有较强的国际竞争力、生产制造能力、生产配套能力和较大的国际市场潜力。而“一带一路”优势产能合作主要表现为对外投资,同时兼有装备输出、技术转移等形式。

本文在分析优势产能国际合作的背景和意义的基础上,试图构建一个优势产能国际合作市场环境的分析框架,作为政府指导企业“走出去”和企业选择直接投资东道国时的参考。

一、“一带一路”优势产能合作的背景

当前,全球产业格局正进入新一轮的调整活跃时期,发达国家大力实施再工业化,发展中国家大力推进工业化、城镇化进程,我国经济发展进入“新常态”,“走出去”开展国际产能合作既是推进供给侧结构性改革的要求,也是我国企业进一步发展壮大的需要。

(一)发达国家部署再工业化和创新发展战略

2008年国际金融危机发生以后,欧美日等发达经济体把振兴制造业作为应对危机的一个重要选项,纷纷实施了再工业化战略,由此掀起新一轮的全球制造业布局。如,2012年,美国国家科技委员会发布了《先进制造业国家战略计划》,这份报告从投资、劳动力、创新等方面提出了促进美国先进制造业发展的五大目标及相关配套政策。几乎与此同时,欧盟委员会也在2012年发布了《强大的欧盟工业有利于经济增长和复苏》,明确提出了“再工业化”的政策目标,试图用“再工业化”应对“去工业化”的挑战。另一方面,随着新能源、云计算、3D制造、基因诊断与修复等新兴技术取得新突破,美国、中国、德国、日本等国家都加快布局创新发展战略,着力实施促进新兴产业发展,希望在新的起点上重新占据工业发展领先地位,如,美国国家科技委员会发布了《国家创新战略》、德国行业协会制定了《德国工业4.0》、英国政府出台了《科学和创新战略》,等等。世界主要经济体都希望利用新一轮科技革命与产业变革之机抢占产业发展制高点。

(二)发展中国家加速工业化和城镇化进程

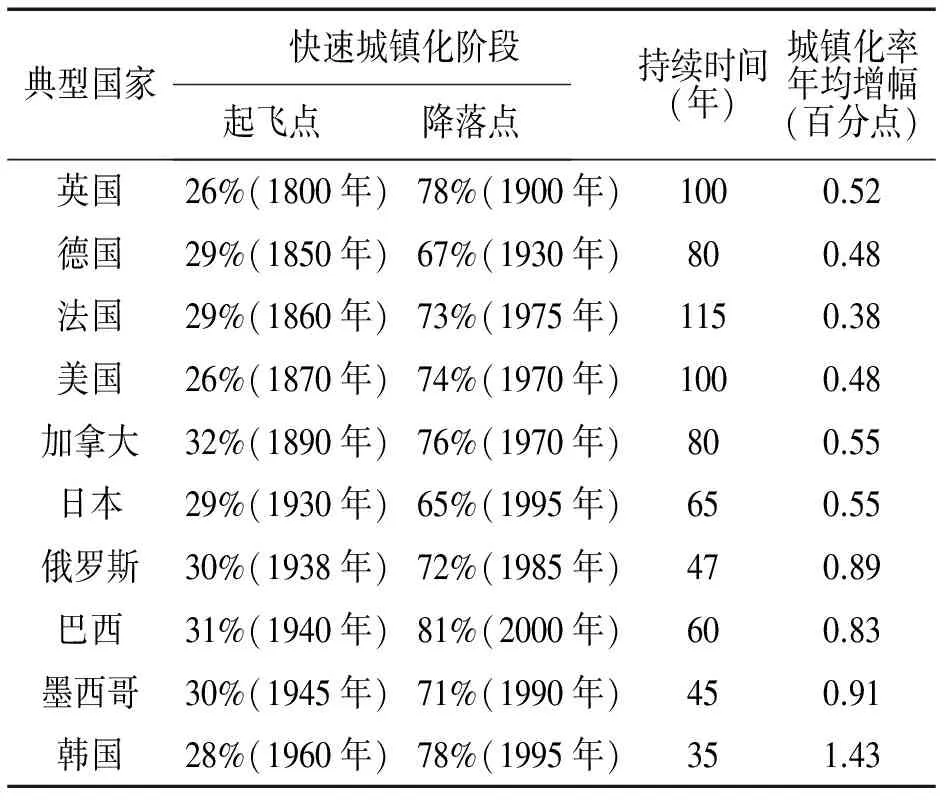

从各国城镇化水平看,将近90个国家或地区城镇化率低于50%,最不发达国家的城镇化率为31.53%。非洲、西亚、南亚和东南亚是全球城镇化水平较低的地区,这些地区又是全球人口分布比较集中的地方。如果根据典型国家的经验(表1),孟加拉、印度、缅甸、苏丹、坦桑尼亚、越南、津巴布韦等那些城镇化率30%左右的国家都将进入快速城镇化阶段。同时,绝大多数城镇化水平不高的国家或地区也是工业化水平比较低的地方,工业增加值占GDP的比重低于30%,农业和采矿业仍是国民经济收入的主要来源。由此,我们可以预见广大发展中国家在今后的十到二十年里将迎来工业化进程加速推进的高潮,将带动固定资产投资高增长,需要大量的钢铁、水泥、机械设备等资本品投入。“一带一路”沿线国家中只有以色列、新加坡已经完成工业化,叙利亚、亚美尼亚、阿尔巴尼亚、摩尔多瓦、蒙古、菲律宾、印度尼西亚、格鲁吉亚、斯里兰卡、乌克兰、马其顿、波黑、黑山、阿塞拜疆、伊拉克等国家处于工业化中期,塔吉克斯坦、柬埔寨、缅甸、东帝汶、阿富汗、老挝、巴基斯坦、吉尔吉斯斯坦、乌兹别克斯坦、越南、孟加拉、不丹、印度、也门处于工业化初期,而尼泊尔尚处于前工业化阶段[1],这些国家普遍工业基础差,重工业不发达,而钢铁、有色、水泥、部分机械(如造船)行业恰恰是我国具有强大国际竞争力甚至存在较为严重的产能过剩的产业,存在着巨大的合作空间。

表1 典型国家快速城镇化阶段比较[2]

备注:1938年俄罗斯城镇化率是使用前苏联的数据。

(三)中国经济进入新常态

经过30多年的高速增长后,我国经济增长速度出现明显“下台阶”,即从10%左右的高速增长回落到6%-7%的中高速增长,即进入“新常态”。中国经济的这一变化既有国际金融危机的影响,更是发展到工业化后期和中等偏上收入阶段后经济规律的作用使然。在这一转变过程中,我国工业领域出现严重的产能过剩问题,产能过剩普遍存在于钢铁、水泥、电解铝、平板玻璃、煤炭、基础化学品、造船、造纸、化学纤维、纺织等传统产业以及光伏等战略新兴产业。国务院发展研究中心课题组的研究发现,2012年我国钢铁、水泥、电解铝、平板玻璃、船舶等行业产能利用率分别为72%、73.7%、71.9%、50%、75.2%,如果以美国合意产能利用率区间79%-82%作为参照,那么,我国这五大行业都存在较为严重的过剩产能[3]。这么大范围的产能过剩容易引发企业破产、员工失业、银行不良资产攀升、地方财政收入下降等问题。而实施“一带一路”优势产能国际合作,可以为我国产能过剩行业解决市场需求问题,进而改善企业的经营状况,为新旧动能转换创造条件,赢得时间。

(四)我国正从工业大国向工业强国迈进

我国已是名副其实的工业大国,2011年工业增加值总量首次超过美国,成为世界工业第一大国,工业增加值占世界的16.5%,2014年升至20.5%,明显超过德国、日本。同时,我国具有全球最为庞大、完整的工业生产体系,有220种工业品产量位居世界第一。但与发达国家相比,我国仍有相当大比重的工业制成品属于中低端的产品,在稳定性、加工精度、使用寿命、运行安全性等方面与国外同类高端产品存在明显的差距。即使是一些自认为具有国际竞争优势的产业,我国仍然在核心零部件、关键材料、控制技术等领域受制于国外企业。同时,支撑经济增长的要素结构和资源环境已发生转折性的阶段变化。长期依靠大量消耗资源和以牺牲生态环境为代价的传统经济发展模式已经难以为继。我国人口老龄化问题开始显现,劳动力成本快速提高,传统劳动密集型产业的国际竞争力正在被削弱。优势产能国际合作有利于推动我国逐渐不具备比较优势的产业转移出去,实现“腾笼换鸟”,为我国新兴产业的培育提供空间。在迈向工业强国的进程中,我国工业发展将实现从要素驱动向创新驱动转变和从规模扩张向竞争力提升转变。

(五)我国正在形成高水平、全方位开放的新格局

我国参与全球化的环境条件发生了阶段性变化。如今,我国已成为全球第二经济大国、第一大出口国、第二大进口国、第二大吸引外资国、第一大外汇储备国,这些国际地位侧面说明了我国进一步扩大对外开放具有坚实的物质基础。同时,我国拥有巨大的国内需求、充足的资金、日趋完备的基础设施、强大的产业配套能力,以及不断增强的企业创新能力和国际化经营能力,这些优势为我国开放型经济发展提供了较强的支撑条件。随着综合国力提升,我国在全球治理体系中的话语权和影响力不断增加,愿意让更多国家分享发展的机遇。经过几年来的努力,“一带一路”倡议已从理念走向实践,不断凝聚沿线国家的发展共识,以开放促发展深入人心。另一方面,我国坚持“亲、诚、惠、容”的周边外交理念,加强与周边国家合作,共同推动中印缅孟经济走廊、中巴经济走廊、中俄蒙经济走廊等倡议落实。为了促进企业“走出去”,更好地服务国际产能和装备制造合作,国家有关部门共同推进了对外投资管理体制改革,完善对外投资支持政策。此外,我国金融主管部门深入推进金融体制改革,促进金融业双向开放,完善跨境资本流动相关的监管体制,积极推动人民币国际化进程。

二、“一带一路”优势产能合作的战略意义

无论从发展阶段、资源环境还是从国外市场需求看,我国当前推进“一带一路”优势产能合作正逢其时,是制造业产业链全球布局的关键一步,是提升国际地位和推介“中国方案”的有效途径,具有重大的战略意义。

第一,“一带一路”优势产能合作是推动新一轮高水平对外开放和全面提升国际竞争优势的重要内容。当前,我国对外开放已经进入“引进来、走出去”的新阶段,在“一带一路”的框架下,加快铁路、装备制造、纺织、家电、电力等优势产能合作,进一步推动人民币国际化,有利于改善对外贸易的国际环境,从中找到经济再平衡的出路,有利于统筹国内国际两个大局,提升开放型经济发展水平。

第二,“一带一路”优势产能合作是开展互利合作的重要抓手。当前,全球基础设施进入新一轮大规模建设时期,区域一体化带动了国际间基础设施互联互通,发展中国家工业化、城镇化进程加快,积极开展境外基础设施建设和产能投资合作,有利于深化我国与有关国家的互利合作,促进当地经济社会发展,有利于改善我国与周边国家的关系,实现共商、共建、共享。

第三,“一带一路”优势产能合作是促进我国从制造大国迈向制造强国的重要途径。我国已成为各界公认的“世界工厂”,制造优势和配套能力具有世界领先水平,率先在“一带一路”沿线国家推动优势产能国际合作,有利于加强我国与这些国家和地区的经贸往来,缔结更紧密的战略合作关系,有利于拓展我国制造业发展新空间,促进国内外产业更好地互动,有利于在更高的平台实现制造业从中低端向中高端升级,在重点领域确立世界领先优势,迈进制造强国之列。

第四,“一带一路”优势产能合作是中国发展经验“走出去”的重要载体。实践表明,我国改革开放以来产业发展已取得了令人瞩目的成就,我国优势产能形成和发展积累了丰富的经验,说明了中国发展经验是在持续创新中逐渐打磨而成的,是“中国方案”的有益探索,这些宝贵经验对其他发展中国家具有广泛的适用性,对促进工业化与城镇化协调发展具有启示意义,是值得其他发展中国家借鉴的宝贵经验。“一带一路”产能合作可以将这些宝贵经验传播到沿线国家,让发展中国家尽快摆脱发展困境,搭上中国发展的“快车”。

三、优势产能“走出去”重点目标国家和地区的确定

“一带一路”沿线每个国家和地区的国情和发展阶段不相同,对中国“优势产能”的需求、时序和对接方式也有差异。我们要根据我国对外开放战略取向、各国投资潜力以及合作的基础确定优势产能“走出去”重点目标国家和地区。

(一)重点区域

一方面,从新时期国家对外开放战略来看,“一带一路”沿线国家是我国优势产能“走出去”的重点区域。外交部、国家发改委和商务部共同制定的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》中明确了“一带一路”沿线国家的范围,其中丝绸之路经济带重点畅通中国经中亚、俄罗斯至欧洲(波罗的海);中国经中亚、西亚至波斯湾、地中海;中国至东南亚、南亚、印度洋。21世纪海上丝绸之路重点方向是以重点港口为节点,共同建设通畅安全高效的运输大通道,一条线就是从中国沿海港口过南海到印度洋,延伸至欧洲;另一条线就是从中国沿海港口过南海到南太平洋。从现阶段我国对外合作的战略优先方向,新亚欧大陆桥、中蒙俄、中国-中亚-西亚、中国-中南半岛等国际经济合作走廊以及中巴、孟中印缅两个具有地缘意义的经济走廊都是重点推进的区域。

另一方面,从近年来的外交关系看,我国与东盟、非盟、阿盟等国际组织和中东欧、拉美建立良好的双边关系,达成产能合作的共识。可以预见,这些地区下一步将是优势产能合作的主战场。东盟国家是21世纪海上丝绸之路连接的重点区域,与中国已建立了自贸区,目前是承接我国产业转移的重点区域。非盟国家是我国开展南南合作的重点对象,也是我国对外援助和投资的重点区域。中非已积累了较好的政治互信和外交关系,非洲将是我国优势产能“走出去”的战略选择区域。阿盟是我国与阿拉伯国家开展经贸合作的重要平台,中阿论坛已成为双边合作的桥梁,中东的沙特、科威特、阿联酋、伊朗、埃及等国家都是我国优势产能合作的对象国。中国与拉美国家合作有较好的基础,在矿产资产、装备制造、国防工业等领域有许多合作的亮点,但还有合作的潜力。中东欧地区是中国近年来着力推动的合作区域,这一地区过去多数是社会主义国家,与我国交往较多,政治互信较强。中国与中东欧在基础设施、装备制造、科技研发等众多领域有合作空间,是我国优势产能进入欧洲市场的重要通道。

(二)重点国家和地区

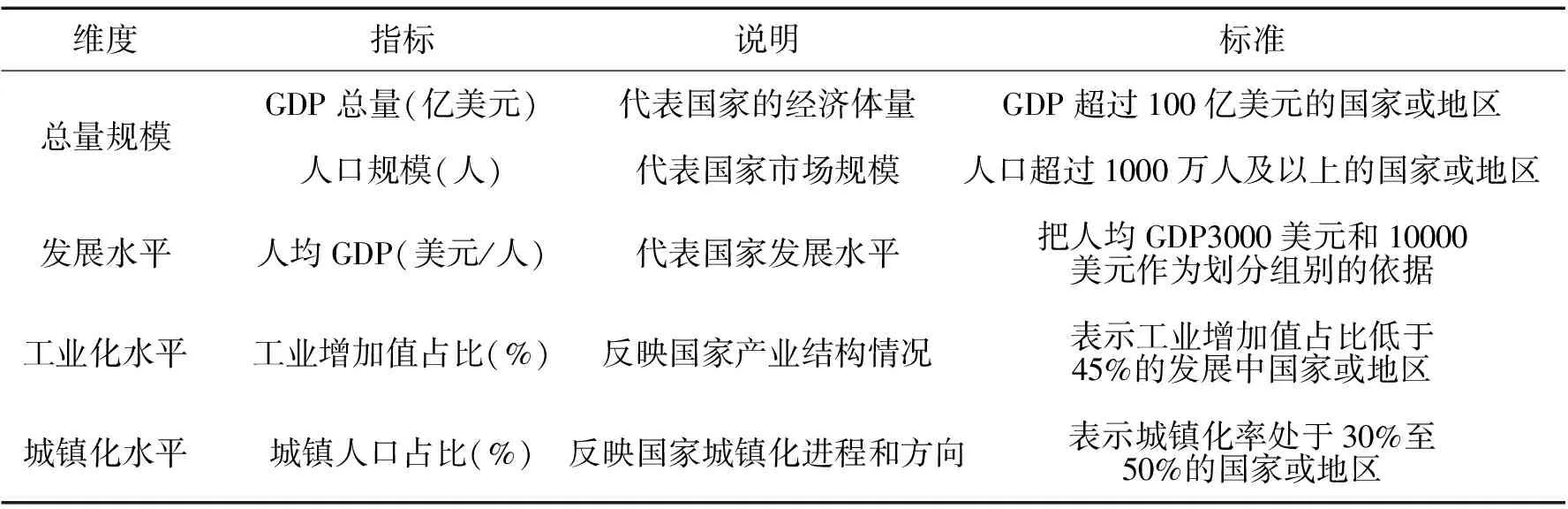

本研究从总量规模、发展水平、工业化水平、城镇化水平等四个方面列出5个评价指标对各国和地区经济社会发展情况进行综合评估,从中筛选出适合我国优势产能合作的国家和地区。

为了更客观地反映各个国家和地区的发展情况,本报告根据以往跨国研究的经验结果对各指标选取一定识别标准,如,人均GDP处于3000-10000美元的工业化国家往往是经济增长比较快的时期,通过类似的标准来辅助判断,以更准确地识别出合作的国家和地区。其次,根据国际产业转移的一般规律,识别过程中重点锁定那些经济发展比我国较低或与我国当前正在推动国际产能合作的国家和地区。同时,人口或国土面积少的国家和地区(主要是一些岛国或内陆国家)一般不予考虑。我国周边国家优先作为优势产能合作的对象。

表2 综合评价指标体系

综合各国家和地区的各项指标的情况以及我国“一带一路”倡议、国际产能合作等进展,从中识别出承接我国优势产能“走出去”的重点国家和地区,它们都与我国已开展产业或基础设施项目合作。虽然有一些国家或地区与中国没有建立外交关系,如,多米尼加,但该国正处于工业化和城镇化加快推进地区,发展潜力很大。同时,我国周边国家,如,中亚五国、东盟国家、蒙古等都宜列入我国优势产能“走出去”的重点国家和地区。而有一些国家或地区政局还不太稳定,如,刚果(金)、津巴布韦等非洲国家都是大国利益博弈之地,政治风险很大,即使有较好的投资前景,也不适合作为我国产能合作对象。

四、“一带一路”优势产能合作的市场环境分析框架

本研究只是初略地筛选出具有国际直接投资潜力的主要国家,但是具体到每一个国家,经济发展阶段不同、产业发展条件和基础各异,同时各个产业发展所需要的条件有很大差异。例如,服装行业需要大量低成本的劳动力供给,汽车产业在收入达到一定水平后快速进入家庭,水泥行业运输半径小且主要依赖于固定资产投资,如此等等。因此还需要具体分析一个国家具有适合哪些产业发展的条件,从而存在与我国实施产能合作的空间。

优势产能“走出去”的市场环境研究涉及两个研究对象:优势产能与“走出去”的国家(地区),因此对“走出去”市场环境进行研究可以从两个不同的路径来进行。第一,从产业的角度,首先分析具体产业的特征与发展规律,特别是一个国家某产业或对该产业产品需求高速增长时的特征,然后再衡量各个国家(地区)是否符合该特征指标,从而确定该产业的目标市场。第二,从市场即国家(地区)的角度,建立一套指标体系,对各个国家(地区)的市场环境进行综合评价,在此基础上选择出具有进入价值的国家(地区)。由于产业与市场不同、各个产业/市场特征和发展规律的巨大差异、“走出去”方式的多样性,从国家角度建立的指标体系很难全面反映这些不同。因此,本文选择从产业特征与发展规律出发的路径,构建分析我国各优势产业“走出去”的合适目标国家(地区)的框架。

(一)中国产业的技术和国际竞争力水平及发展趋势

对优势产能“走出去”的市场环境进行研究,首先要研究优势产能优在哪儿。可以从以下几个方面对优势产能进行衡量。

1.产业规模

工业行业的规模一般用工业增加值、工业总产值、主营业务收入等指标来衡量。用产业规模考察一个国家(地区)某一产业的优势,需要将该国的产业规模与世界总量或其他排名前列的国家进行比较。如果某一产业规模居于世界前列,则说明该产业是这个国家(地区)的优势产业。联合国工业发展组织(UNIDO)建立了世界工业统计数据库,该数据包含世界大多数国家(地区)按照国际标准产业分类(International Standard Industrial Classification of All Economic Activities,缩写为ISIC)Revision 3和Revision 4划分的二位数、三位数和四位数行业的企业数量、员工数量、工资和薪水、总产出、增加值、总固定资产形成、女性员工数量等7个统计指标,二位数行业分类包含23个子行业,四位数行业分类包括超过150个制造业子行业。因此,可以用中国某一产业的增加值占世界增加值的比重来衡量产业规模优势。

2.技术水平

一个国家某一产业的真实实力不仅取决于产业规模的大小,技术水平的高低也非常关键。特别是对于一些模块化程度高的全球分工的产业,发达国家可能只有少量甚至不拥有制造环节,以增加值衡量产业规模并不具有优势,但是由于掌握核心技术以及基于核心技术的产品架构设计能力、关键零部件和原材料、重大装备,实际上在全球价值链中处于掌控地位,而且分享到大部分产业链的利润。因此,全球产业竞争根本上还是科学技术的竞争。对于科技水平的高低,可以从投入与产出两个维度来衡量。投入是指研究与开发支出的投入,一般用研发强度即R&D支出占GDP的比重来衡量。近年来,中国的R&D强度呈持续快速增长态势,从2000年的0.90%提高到2016年的2.1%,已经达到OECD国家的平均水平,并超过英国等一些发达国家。企业为了保护其研发设计成果,往往通过申请专利获得在一定时期内创新成果的排他使用权,研发设计的产出通常以专利的形式体现,因此可以用专利数量反映技术水平的变化趋势。PCT专利申请量或授权数是衡量专利数量的常用指标。PCT为Patent Cooperation Treaty(专利合作协定)的简写,是专利领域的一项国际合作条约,它建立了一种国际体系,从而使以一种语言、在一个专利局(受理局)、提出的一件专利申请(国际申请),在其他148个PCT缔约国或地区专利组织内取得相当于国家或地区专利申请的效力。2000到2013年间,中国PCT专利申请量增长幅度高达1455.89%,是主要国家中增幅最大的。

3.国际竞争力

对于那些参与全球竞争的产业,其竞争力水平主要体现在该产业主要产品的进出口情况。目前已经形成国际市场占有率、贸易竞争力指数、显示比较优势指数等比较成熟的衡量国际竞争力的方法。WTO和联合国商品贸易数据库(UNComtrade Database)可以检索到不同国家具体商品向特定目的地(如世界、某个具体的国家等)的进、出口情况,可以使用这些数据计算国际竞争力。由于商品进出口统计分类采用的是HS编码或国际贸易标准分类(SITC),与产业分类体系(如国际标准产业分类、北美标准产业分类、中国标准产业分类)存在较大的差异,因此在实际使用中,可以使用某产业的代表性商品的进出口数据来近似地衡量该产业的国际竞争力。

(1)国际市场占有率。是指某一国某一种商品的出口额占该种商品全世界出口总额的比重。国际市场占有率越高,说明该国在该商品上的国际竞争力越强。

(2)贸易竞争力指数。国外一般将其称为“可比净出口指数”(Normalized Trade Balance,NTB),其定义为:某一产业或产品的净出口与其进口总额之比,用公式表示为:

NTBi=(Xi-Mi)/(Xi+Mi)

其中,X、M分别表示出口额和进口额,i表示某一国家或某一产业、某一产品。贸易竞争力指数表明某一国家i产品或产业的国际竞争力,贸易竞争力指数为正,表示该国i产业或产品的生产效率高于国际水平,是i类产品的净供应国,具有较强的出口竞争力;贸易竞争力指数为负则表明该国i产业或产品的生产效率低于国际水平,出口竞争力较弱。

(3)显示性比较优势指数RCA。国家i在a产业或产品贸易上的比较优势,可以用a产业或产品在该国出口中所占的份额与世界贸易中该产业或产品占贸易总额的份额之比显示出来,反映一个国家在进出口贸易中的比较优势的这一指标称为“显示性比较优势(Revealed Comparative Advantage,RCA)”指数。其计算公式为:

RCAia=(Xia/Xit)/(Xwa/Xwt)

(4)出口商品单价。是指一种商品按重量或数量计算的单位价格。联合国商品贸易数据库的许多商品除有总价数据外,还同时给出了重量或数量,因此我们可以用这些数据获得出口商品单价。对于同一种商品,单价高既可能反映一国商品处于中高端,也可能反映一国产品的成本高。前者如日本出口钢材的单价明显高于我国,反映出日本钢铁产业的技术水平和附加价值高;后者如中国服装单价已经超过老挝、缅甸等国家,反映出中国服装产业相对于更低成本的发展中国家已经不具备优势。利用出口商品单价指标时,需要结合具体产品、具体国家加以具体分析。

在利用上述指标分析中国产业技术和国际竞争力水平时,除了静态的计算当前情况外,还要计算近一个时期以来(如2000年以来或国际金融危机以来)的指标变化,从而获得中国产业技术水平和国际竞争力变化的发展趋势。

(二)国际产能合作的现状

某一国家对于某一产业“走出去”的市场环境是否具有实际吸引力,不仅取决于该国市场容量或产业的成长性,还取决于市场和产业的竞争状况即可进入性。因此需要分析中国当前与该国产能合作的现状以及该国与其他国家产能合作的情况。

1.进出口情况。主要分析近年来(如近5年或10年)各个国家和地区某一产业主要产品对中国的进口和出口情况,变化趋势是怎样的。

2.国际直接投资情况。主要分析近年来(如近5年或10年)各个国家和地区某一产业吸引中国FDI的规模、结构和变化趋势。由于分行业FDI数据的缺乏,对国际直接投资情况的分析可能缺乏可操作性。

3.产品的主要来源。主要分析近年来(如近5年或10年)各个国家和地区某个产业的主要产品的来源,本国自产和进口的比重各是多少?进口的国别结构是怎样的。需要考虑东道国市场的竞争状况的两种可能情况:第一,东道国市场已经被发达国家的企业占据,中国企业进入需要与之竞争;第二,东道国由于以前经济不发达、市场需求小,没有为发达国家企业所重视,是一个空白市场,但是随着经济发展,市场具有了价值,中国企业与发达国家企业平等竞争。

(三)市场发展或产业增长一般规律的分析

企业“走出去”的类型大致可以分为贸易型和投资型两种。贸易型是指在母国进行产品生产,通过商品出口的形式将产品销往国外市场。项目总承包方式是在某一国家中,企业通过投标当地工程成为工程总承包商,获得东道国某项工程项目的总体设计、建造合同,同时往往还会以采购成套设备、原材料等方式带动母国商品的出口,因此也可看作是贸易型的特殊形式。投资型是指母国的企业在东道国投资设立生产企业,生产产品满足当地市场需求,或者再出口到其他国家。国际直接投资又可以分为异地投资和跨国并购两种形式,前者是指母国企业在东道国新建生产企业,后者是指母国企业收购或兼并当地已经存在的生产企业。从东道国的角度看,贸易型实际上是国外企业进入本国的市场,投资型实际上是外国企业进入本国的产业。我们从市场发展和产业增长两个维度对目标国家进行分析。

1.东道国市场发展分析

一个国家对某一产品的需求变化也即某一产品市场的发展主要受到该国的发展阶段、经济发展水平等因素的影响。在经济发展水平和国民收入水平较低的阶段,市场容量小,所需产品以满足基本生活的产品、低端低价产品为主;随着一国经济发展水平和国民收入水平的提高,市场规模不断扩大,对发展型、享受型甚至奢侈品的需求开始增加。判断一个国家市场的发展趋势,可以采取两种方法。第一,国际经验法。对于特定产品而言,通常市场需求会表现出与一些经济发展指标规律性的关系。例如,从国际经验看,按购买力评价计算的人均GDP处于3000-6000美元期间是汽车拥有率上升最快的第一个时期[4]。因此,可以分析发达国家、先发国家以及中国自身的特定产品市场的发展历史,找到规律,然后用东道国的指标与该规律进行对照,判断该国市场是否即将或已经处于快速发展阶段。第二,自身趋势法。分析东道国近年来某一产品市场需求的变化趋势,据此判断该国该产品市场需求是否进入快速发展阶段。

2.东道国产业增长分析

一个国家某一产业的增长会受到该国发展阶段、经济发展水平、产业配套基础等因素的影响。一般来说,在经济发展水平和人均收入水平较低的阶段,劳动力工资水平低,具有低成本优势,但同时缺乏资本和技术积累,适合发展劳动密集型产业;随着资本积累、技术水平的提高以及产业配套体系的完善,资本和技术密集型产业逐渐迎来高速增长的时期。判断一个国家产业的发展趋势,同样可以采取两种方法。第一,国际经验法。对于特定产业而言,通常产业增长速度会表现出与一些经济发展指标规律性的关系。因此,可以分析发达国家、先发国家以及中国自身的特定产业的发展历史,找到规律,然后用东道国的指标与该规律进行对照,判断该国产业是否即将或已经处于快速发展阶段。第二,自身趋势法。分析东道国近年来某一产业规模的变化趋势,据此判断该国该产业是否进入快速发展阶段。

对于同一个产业或产品,可能由于东道国发展阶段或其他特征的不同,会出现侧重市场(对应于出口方式的“走出去”)或侧重产业(对应于投资的“走出去”方式)不同。以纺织服装行业为例,它是典型的劳动密集型产业,所以适宜在中低收入水平国家发展,所以在中低收入水平且劳动密集的发展中国家,应采取投资方式开展“走出去”;而纺织服装的消费大国多属于经济发展水平较高的国家,由于劳动力成本高,高收入国家已经不具备发展服装行业的优势,因此大量进口纺织服装产品,对这些国家应采取出口方式开展“走出去”。

3.产业的类型与考察视角

冶金、建材、化工、铁路装备、发电设备、新能源、纺织服装、通信设备、家电与消费电子、汽车、工程机械、船舶和海洋工程等行业可以大致归为四种产业类型,在做具体市场环境分析时可以有所侧重。

(1)基础设施建设相关的产业。主要包括冶金、建材、铁路、发电设备、通信设备、工程机械。其市场发展或产业增长除受一国的基本经济和社会发展水平影响外,还要重点考察基础设施的发展现状与发展趋势。比如,冶金、建材、工程机械行业与城镇化以及铁路、公路等基础设施的建设密切相关,所以需要分析东道国相应城镇化率、铁路里程、公路里程等数据;发电设备行业与一国发电量及其变化密切相关;通信设备与人均固定电话拥有量、人均移动电话拥有量等指标密切相关。建材产业中的一些基本产品,如水泥,具有单位重量价值低的特征,因此不适宜长距离运输,采取就地投资设厂的方式比较适宜。

(2)消费升级相关的产业。主要包括纺织服装、家电与消费电子、汽车等。其市场发展或产业增长主要受到一国经济发展水平和人均收入水平的影响。

(3)复杂产品系统产业。主要包括铁路、发电设备、通信设备、汽车、工程机械、船舶和海洋工程。复杂产品系统是研发成本较高、子系统(或模块)较多、界面复杂、涉及多种知识和技能、产品架构具有层级性特征、用户定制化的大型产品或系统,多属于大型资本型产品[5]。复杂产品系统产业对一个国家资本、技术和产业配套的要求高,发展中国家往往不具备发展这类产业的条件。同时由于这类产业全球市场结构的高度集中以及从保护本国先进技术溢出的角度出发,这类产业的“走出去”往往优先采取商品出口的形式。

(4)评价某一国市场潜力

根据前文所述方法,如一国经济发展水平、经济总量以及具体行业所确定的规律性指标,判断:第一,该产业的一国市场是否具有进入价值;第二,应以何种方式进入该国市场。进入方式包括贸易型、总承包型和投资型。贸易型的代表性产业可能有:通信设备、工程机械、船舶和海洋工程;总承包型产业多为复杂型产品,代表性产业可能有:铁路、电力设备;投资型的代表性产业可能有:冶金、建材、纺织服装、家电与消费电子、汽车等。

(四)“走出去”风险评估

推进我国优势产能“走出去”的根本目的是要获得经济利益,带动我国产业发展和升级,因此必须对东道国的风险进行评估。即使一个国家市场潜力大,但如果风险过高,对该国的出口和投资活动可能在经济上也是不可取的。《国务院关于推进国际产能和装备制造合作的指导意见》(国发〔2015〕30号)提出了一条重要的原则就是“坚持积极稳妥、防控风险”,要求国际产能合作要“在充分掌握和论证相关国家政治、经济和社会情况基础上,积极谋划、合理布局,有力有序有效地向前推进,防止一哄而起、盲目而上、恶性竞争,切实防控风险,提高国际产能和装备制造合作的效用和水平”。可以利用第三方机构的评估结果对仅从经济角度选择的有价值的市场进行进一步筛选,主要指标体系有“透明国际”的“腐败感知指数”(Corruption Perception Index,CPI)、美国“商业环境风险情报公司”提供的《商业风险服务》(Business Risk Service,BRS)、美国PRS集团提供的《国家风险国际指南》(International Country Risk Guide,ICRG)、中国社会科学院世界经济与政治研究所在2015年推出的中国海外投资国家风险评级体系(CROIC)。[6]其他提供国家风险评估的机构还包括标准普尔(Standard&Poor)、穆迪(Moody’s)、惠誉(Fitch)三家美国信用评级机构。英国经济学家智库(EIU,EconomistIntelligenceUnit)、环球透视(GI,HIS GlobalInsight),中国的大公国际资信评估公司等。

五、结论

经过改革开放以来三十多年的高速增长,我国已经是世界工业和制造业第一大国,已有一批企业在资金、技术、管理等方面形成较强的国际竞争力,具备了“走出去”的坚强基础。我国进入经济新常态后,由于经济增长速度下滑,出现了较大范围和较为严重的产能过剩,而且由于人口红利消退、工资水平快速上涨,我国在劳动密集型产业的低成本优势正在削弱,土地、生态环境、节能减排等方面的约束也趋于严峻;随着新一轮科技革命和产业革命的兴起,发达国家纷纷部署再工业化和重振制造业,抓紧抢占新工业革命的制高点,这两方面因素都要求我国传统优势产业在提质增效的同时积极走出国门,实现腾笼换鸟和新旧动能转换。而广大发展中国家经济的增长、消费水平的提高对制成品提出了更大的需求,为我国优势产能的国际合作提供了广阔空间。

“一带一路”沿线国家经济发展水平较低、增长空间巨大,与中国具有巨大的合作空间,是我国优势产能国际合作的主要市场。在“一带一路”倡议提出后,得到了广大沿线国家的积极响应,在政府协定、交通互联、园区共建、贸易合作等方面迈出了积极的步伐。但是由于我国许多企业“走出去”特别是对外直接投资的经验不足,在投资国别的选择方面面对巨大的挑战。

本文从总量规模、发展水平、工业化水平、城镇化水平等四个方面列出5个评价指标对各国和地区经济社会发展情况进行初步评估,从中筛选出适合我国优势产能合作的国家和地区。由于具体到每一个国家,经济发展阶段不同、产业发展条件和基础各异,同时各个产业发展所需要的条件有很大差异,因此还需要具体地分析一个国家具有适合哪些产业发展的条件,从而存在与我国实施产能合作的空间。本文从中国产业的技术和国际竞争力、国际产能合作的现状、沿线国家市场发展或产业增长一般规律三个维度以及产业规模、技术水平、国际竞争力、进出口情况、国际直接投资情况、产品的主要来源、东道国市场发展、东道国产业增长、产业类型等具体指标提出了一个分析“一带一路”沿线国家市场潜力的分析框架。同时,还需要对“走出去”的潜在风险进行评估。

本文提出的优势产能国际合作市场潜力分析框架可作为政府制定中国对外直接投资政策的参考,也给企业根据自己所处的行业选择投资目的地提供了一套工具。当然,本文提出的研究框架仍然比较粗糙,在企业“走出去”的具体实践中,还需要充分利用自己的信息和经验做出更加科学的研究。

[1]黄群慧,韵江,李芳芳.“一带一路”沿线国家工业化进程报告[M].北京:社会科学文献出版社,2015.

[2]徐匡迪.中国特色新型城镇化发展战略研究(综合卷)[M].北京:中国建筑工业出版社,2013.

[3]国务院发展研究中心课题组.当前我国产能过剩的特征、风险及对策研究[J].管理世界,2015(4).

[4]张占斌.比较优势:中国汽车产业的政策、模式、战略[M].北京:清华大学出版社,2004.

[5]陈劲.复杂产品系统创新管理[M].北京:科学出版社,2007.

[6]张明,王永忠等.中国海外投资国家风险评级报告(2015)[M].北京:中国社会科学出版社,2015.

AMarketEnvironmentAnalysisFrameworkforAdvantageousProductionCapacityCooperationwiththeCountriesalongtheBeltandRoad

LI Xiao-hua YE Zhen-yu

(InstituteofIndustrialEconomy,ChineseAcademyofSocialSciences,Beijing100836China)

Strengthening the international cooperation of advantageous production capacity not only has internal and external foundations and conditions,but also is necessary and urgent.The countries along the Belt and Road are the major target markets for the international cooperation of the advantageous production capacity of our country.This paper,based on analysis of the background,connotation and importance of the international cooperation of advantageous production capacity,works out an analytical framework on the market potentials of the countries along the Belt and Road,from the three dimensions of the technology and international competitiveness of Chinese industries,the status quo of international production capacity cooperation,the general laws of the market development or industrial growth of the concerned countries as well as the specific indexes such as industrial scale,technological level,international competitiveness,import and export conditions,international direct investment,main sources of products,market development,industrial growth and industrial categories of host countries.Meanwhile,the potential risks of “going abroad” also need to be assessed.

the Belt and Road;advantageous production capacity;international direct investment

D616

A

1674-0599(2017)05-0026-10

2017-08-25

李晓华(1975—),男,江苏丰县人,博士,中国社会科学院工业经济研究所研究员,研究方向为中国工业发展;叶振宇(1980—),男,福建厦门人,中国社会科学院工业经济研究所副研究员,研究方向为区域经济。

(责任编辑朱文鸿)