我国资本项目开放与银行体系风险关系的实证研究

2017-10-23

(苏州大学东吴商学院 江苏 苏州 215000)

我国资本项目开放与银行体系风险关系的实证研究

范恬恬

(苏州大学东吴商学院江苏苏州215000)

基于我国2007年至2016年的季度数据,本文分别测算了我国的资本项目开放程度和银行体系的风险情况,在此基础上构建了VAR模型,并运用格兰杰因果检验和脉冲响应分析方法,对我国资本项目开放程度和银行体系风险之间的关系进行了实证研究,针对得出的实证结果,本文提出了稳步推进资本项目开放进程等几点建议。

资本项目开放;银行体系风险;相互关系

一、导论

(一)引言

根据国际货币基金组织每年的统计测算,实现资本项目开放的国家数目逐年递增。资本项目开放能够为一国的经济发展产生良性的影响,但资本项目开放在带来良性影响的同时,其潜在的风险也会对一国乃至全球的经济发展带来毁灭性的影响。商业银行作为一国经济中重要的金融机构,在一国经济的正常运转中扮演着重要角色,资本项目开放形成的资本流动通过银行体系进出一国的经济系统,为银行体系自身带来了巨大的不确定性。

我国从改革开发以来就逐渐开始资本项目开放的进程,但对资本项目开放一直持谨慎态度,开放的进程也一再受到金融危机的影响而放缓。随着我国开放程度的不断提高以及人民币国际化的程度加深,资本项目的开放成为未来的必然趋势,如何在实现资本项目开放带来良性影响的同时,控制其对银行体系产生的不良影响,是当前我国面临的重要挑战。

二、资本项目开放程度、银行体系风险的测算

资本项目开放程度的度量方法具体有定性分析法和定量分析法两类。

中国学者荆中博等(2012)将Hagen和Ho(2007)的货币市场压力指数进行了改进,将前人模型中的滚动标准差替换成了一国整个样本的标准差,经过实证检验,修正后的货币市场压力指数具有更强的适用性。因此本文将采用修正的货币市场压力指数来衡量我国银行体系的风险:

IMP=ω1Δγ+ω2Δr

三、我国资本项目开放与银行体系风险的实证研究

(一)样本选取与数据来源

根据前文所述,资本账户开放程度用直接投资和证券投资的资产负债总额除以对应时期的GDP计算得到。其中,直接投资和证券投资的资产负债数据来源于国家外汇管理局公布的国际收支平衡表,GDP来源于国家统计局公布的数据,人民币对美元的汇率数据取自中国外汇交易中心。

货币市场压力指数的计算方面,鉴于利率数据的可得性和完整性,使用银行一年期定期存款利率,若当期利率有调整,则根据调整前后利率的时间加权平均值来代表当期的利率,央行对银行的再贷款在银行部门存款的比重根据中国人民银行调查统计司公布的数据计算得到。

本文选用2007年至2016年第三季度的季度数据进行研究,在下文的实证检验中,用OPEN表示资本项目开放程度,用IMP表示货币市场压力指数,本文使用Eviews软件,通过实证分析出的OPEN与IMP的关系,即为资本项目开放程度与我国银行体系风险的关系。

(二)描述性统计

1) 根据表1的数值,批发价作为中间变量,只会影响到不同成员之间的收益分配,并不会影响供应链期望收益和最优订货决策.

对资本项目开放程度和货币市场压力指数进行描述性统计,其结果如下:

图1是2007年以来我国资本项目开放程度的趋势图,从图中可以看出,我国的资本项目开放程度在2008年左右存在较大幅度的波动,这可能是受金融危机影响的缘故,其余区间的波动情况较为平稳,但2016年我国的资本项目开放程度相较于2007年,总体有所下降。

图1 2007年-2016年我国资本项目开放程度趋势图

图2是2007年以来我国银行体系风险情况的趋势图。从图中可以看出,我国银行体系的风险情况在2008年至2009年以及2016年左右波动幅度很大,其余区间基本处于稳定波动的态势,经计算,我国货币市场压力指数在样本区间内的标准差仅为0.004,总体来说,我国银行体系的风险情况较为平稳。

图2 2007年-2016年我国货币市场压力指数趋势图

(三)平稳性检验

为确保数据的平稳性以及决定下一步检验的步骤,首先对数据进行ADF平稳性检验,检验结果如下表:

表1 单位根检验结果

由表1可以看出,两个指标均为平稳数据,因此可以进行Granger因果检验。

(四)Granger因果检验

Granger因果检验中最重要的是滞后时间长度的确定。如果随化确定,可能会导致检验结果的错误。确定滞后阶数首先要做包括所有变量的VAR模型,用AIC或SC确认,本文利用Eviews软件在建立VAR模型后,采用AIC方法,确定最佳滞后阶数为3,其检验结果如表2所示:

表2 OPEN和IMP的Granger因果检验结果

滞后3期时“IMP不是OPEN的Granger原因”的伴随概率为0.0075,小于0.05,则认为在5%的置信水平下拒绝原假设,说明银行体系风险是资本项目开放程度的Granger原因。而滞后3期时“OPEN不是IMP的Granger原因”的伴随概率为0.6784,大于0.05,则认为在5%的置信水平下不能拒绝原假设,说明资本项目开放程度在Granger意义下对银行体系风险没有显著影响,这可能是因为资本项目开放程度虽然在理论上会提高银行体系的风险,但跨境资本从进入银行体系到产生冲击作用需要经过诸多的传导环节,并且银行体系在一段时间内的风险状况受很多因素的干扰,在资本项目开放程度总体水平不高的情况下,即使资本项目开放程度有所提高,也不会对银行体系风险产生过大的影响。

(五)脉冲响应分析

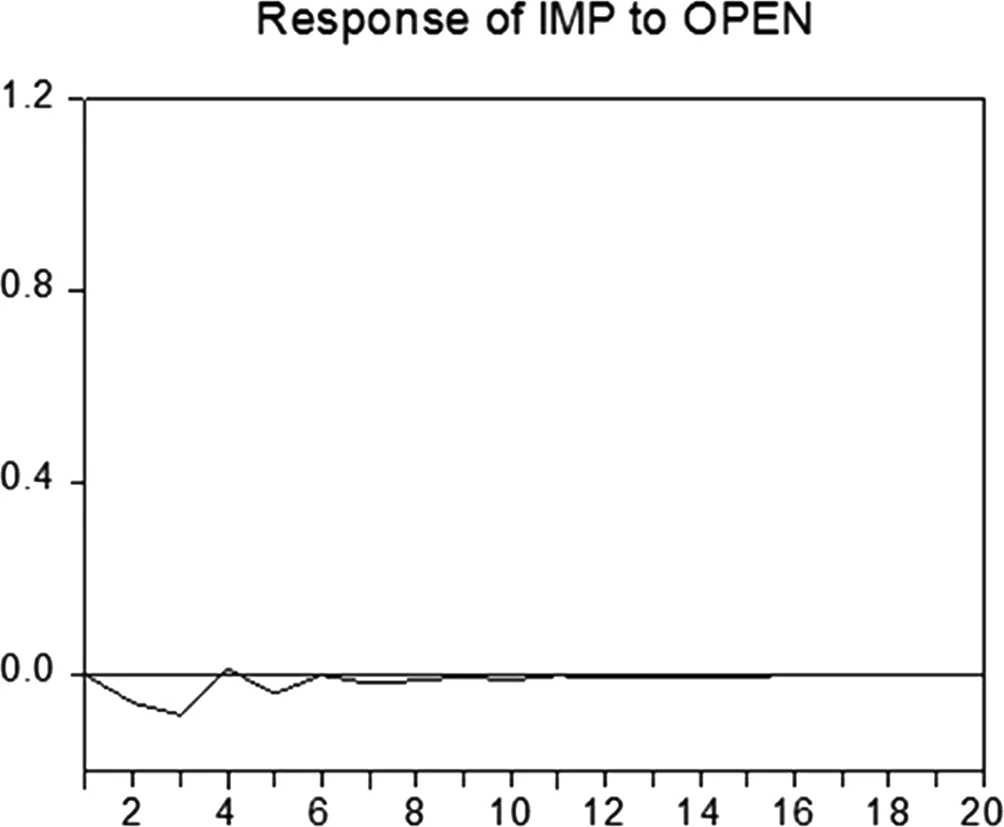

图3和图4表示了OPEN和IMP的脉冲响应分析结果。

图3 银行体系风险对资本项目开放程度冲击的脉冲响应

图4 资本项目开放程度对银行体系风险冲击的脉冲响应

从图3中可以看出,当银行体系风险(IMP)产生一个标准差的自然波动后,资本项目开放程度(OPEN)呈现从0开始逐渐增加的正向响应,在第2期达到正向响应的最大值(超过0.8)后开始递减,并在第4期呈现一个负向的最大响应(约为-0.4),之后不断减幅震荡,至第14期左右响应消失殆尽。从图4中可以看出,资本项目开放程度(OPEN)对银行体系风险(IMP)的脉冲响应并不是很强烈,响应程度在0附近徘徊,当资本项目开放程度(OPEN)在第1期发生一个标准差的自然冲击后,银行体系风险(IMP)呈现从0开始逐渐减少的负向响应,在第3期左右达到负向响应的最小值,从第6期开始响应就逐渐消失了。

从银行体系风险增加到银行监管等政府机构限制资本项目开放程度的决策作出,通常有一定的反应时间,而当政府部门对资本项目开放下子项目尤其是FDI和ODI资本流动进行限制后,资本项目开放程度就会有一个大幅度的降低,故而银行体系风险响应立即下降,在后期,政府部门会根据银行体系风险情况的变化,随时调整限制资本项目开放的程度,因此银行体系风险响应会有一段时间的波动情况出现。反过来,资本项目开放程度对银行体系风险的脉冲响应则十分微弱,甚至在资本项目开放的初期,由于外国资本的进入带动了我国的企业投资,一定程度上促进经济的增长,还会引起银行体系风险的降低。同时,由于我国对商业银行的监管比较严格,银行体系的风险情况处于比较平稳的波动状态,而且我国对资本项目开放的态度一直比较谨慎,所以资本项目开放并未引起银行风险状况的大幅恶化。

五、结论与建议

(一)主要结论

第一,由于金融危机的冲击以及2015年以来人民币出现的贬值态势,近年来我国资本项目开放程度相较于2007年有所下降,但总体趋势较为平稳;第二,我国银行体系的风险状况较为平稳,除个别时间点以外,总体状况良好;第三,资本项目开放程度对我国银行体系风险状况的影响不显著,而银行体系的风险状况则会在一段时间后降低我国资本项目的开放程度。

(二)对策与建议

基于以上研究结果,本文提出以下建议:

首先,我国应继续稳步推进资本项目开放的进程。我国应借鉴发展中国家资本项目开放的经验,采用渐进式的方式推进资本项目开放的进程,使我国较稳定地在较短时间内跻身于中等开放程度国家之列。

其次,我国政府应协调资本项目开放与汇率稳定的关系。在本文进行描述性统计时就可以看出,2015年以来人民币贬值期间,我国银行体系风险状况波动幅度明显增大。因此,我国政府在资本项目开放的进程中,要根据国内外经济状况以及汇率的波动情况,审时度势地对资本项目开放进行调控。

再次,我国应完善商业银行风险控制体系,全面防控银行体系因利率、汇率波动或流动性不足等出现风险情况恶化的状况,完善对银行体系中跨境资本流入流出状况的监测,努力在稳步推进资本项目开放的过程中将银行体系的风险降到最低。

最后,我国银行体系应抓住历史时机尽早推进自身的改革进程,加强自身的竞争能力,避免在资本项目逐步开放的过程中,因外资银行的进入陷入被动的局面。

[1]Ash Demirguc-Kunt,Enrica Detragiache.Financial Liberalization and Financial Fragility[R].The Word Bank and IMF Working paper,1998.

[2]Kaminsky G,Reinhart C.The twin crises the causes of banking and balance-of-payments problems[J].American Economic Review,1999,89.

[3]Edwards Sebastian.Financial Openness,Sudden Stops and Current Account Reversals[J],NBER Working Paper,2004.

[4]Daniel.Financial Liberalization and Banking Crises in Emerging Economies[J].General Information,2007,395.

[5]毕海霞.警惕资本项目开放过程中的风险[J].经济纵横,2013(10):60-65.

[8]李成,白璐.资本项目开放、金融风险传导与危机临界点预测[J].金融论坛,2013(4):3-8.

[9]方显仓,孙琦.资本账户开放与我国银行体系风险[J].世界经济研究,2014(3):9-14.

[10]刘鲁超.中国资本项目开放中的金融风险研究[D].山东大学,2015.

[11]申宏丽.中国资本账户开放测度方法比较研究[D].山东财经大学,2015.

[12]荆中博,杨海珍,杨晓光.基于货币市场压力指数的银行危机预警研究[J].金融研究,2012(5):45-55.

[13]张春宝.中国资本账户开放及银行系统风险研究[J].当代经济管理,2015(12):75-80.

[14]王曼怡,蒋静芳.资本项目开放与金砖国家银行稳定性研究[J].国际经济合作,2016(4):87-91.