货币政策、经济波动与房地产价格的动态关系研究

2017-10-23叶阿忠蒋玲香

叶阿忠, 蒋玲香

(福州大学经济与管理学院,福建 福州 350108)

货币政策、经济波动与房地产价格的动态关系研究

叶阿忠, 蒋玲香

(福州大学经济与管理学院,福建 福州 350108)

利用我国相关月度数据构建半参数全局向量自回归模型,实证分析货币政策、经济波动与房地产价格之间的动态关系。研究发现:(1)货币供应量的增长和信贷规模的扩大对房地产价格和经济波动产生正向影响,且对高房价区域的房地产价格影响最大。(2)房地产价格的上涨对社会消费和社会固定资产投资产生正向影响,且对低房价区域的影响最大。(3)利率对房地产价格的影响呈显著的非线性关系。整体上,当银行间同业拆借利率处于较低区间时,提高利率并不能抑制房地产价格上涨;当银行间同业拆借利率处于较高区间时,提高利率能够显著抑制房地产价格上涨。

货币政策;经济波动;房地产价格;半参数全局向量自回归

自改革开放以来,我国城市化进程不断推进,房地产市场取得快速发展,并逐渐成为国民经济的重要支柱性产业。截至2015年,房地产开发投资额为95978.85亿元,占全社会固定资产投资的17.1%[1]。这一数据表明,房地产开发投资是全社会固定资产投资的重要组成部分,仅次于制造业投资。在房地产价格方面,我国各省(市、自治区)房地产价格整体上呈现不断上涨的趋势。从平均销售价格上看,2015年北京地区房地产平均销售价格是每平方米22633元,较2014年上涨20.1%;而上海地区的房地产平均销售价格上涨最快,从2014年的每平方米16787元上涨到2015年的每平方米20949元,上涨幅度达到24.8%[2]。2016年“两会”之前,北京、上海、深圳等城市房地产价格出现较大幅度的上涨,较多居民对一线城市房地产价格突然的上涨感到恐慌[3]。一线城市房价暴涨在2016年的“两会”期间成为了热门话题,房地产价格的变化受到了社会的广泛关注。

货币政策作为国家重要的宏观经济政策,无论是对国家宏观经济基本面还是对微观经济都能起到调控作用。房地产作为国家的重要支柱性产业,房地产市场的波动必然会对国家经济发展产生重要影响。因此,关于货币政策、经济波动与房地产价格之间的关系研究一直是学术界的热点话题。

一、文献综述

关于货币政策与房地产价格两者之间的关系,已有研究主要分析了数量型货币政策与价格型货币政策对房地产价格的影响。关于货币供应量和信贷规模等数量型货币政策对房地产价格的影响研究,已有文献的研究结果较为一致,普遍认为增加货币供应量或者扩大信贷规模,都能够引起房地产价格的上涨[4-7]。而关于价格型货币政策对房地产价格的影响研究,国外学者普遍认为利率与房地产价格呈负向关系,即提高利率能够抑制房地产价格上涨[8-9];但是国内学者的研究结果并不一致,韩国高、梁云芳等认为利率对房地产价格的影响甚微[10-11];李世美、魏玮等认为利率对房地产价格影响显著且持久[12-13];张小宇等运用非线性的计量方法研究利率与房地产价格的非线性关系[14]。

关于货币政策、经济波动与房地产价格三者之间的影响关系,国内外学者的研究较为丰富。(1)在理论研究方面,Mishkin研究了房地产市场在货币政策传导机制中的直接作用和间接作用,直接作用包括利率渠道影响房地产使用成本、价格预期和房地产供应,间接作用包括信贷渠道和资产负债表渠道影响房地产需求和房地产消费[15]。米什金认为,货币政策主要通过传统利率、资产价格和信贷等途径影响企业投资,进而影响社会总需求和实际产出[16]。祁玉清认为,货币政策会通过预期收益、资金成本以及融资便利性等方面来对固定资产投资产生影响,不同货币政策的影响程度有所不同[17]。张洪等在科布-道格拉斯生产函数的基础上,建立包含房地产市场及空间效应的空间动态计量经济模型,分析我国70个大中城市房地产投资的空间溢出效应[18]。(2)实证研究方面,国内外学者从不同的角度或运用不同的计量模型分析货币政策、宏观经济与房地产价格三者之间的影响关系。Bernanke等从短期和长期的角度分析利率冲击对房地产价格的影响[19]。张勇、周晖等分别运用GARCH模型和BEEK模型对货币供应量、房地产价格与经济增长之间的相关性进行研究[20-21]。胡浩志运用结构向量自回归的计量模型分析货币政策、房地产市场与宏观经济波动之间的动态关系[22]。张红等运用全局向量自回归模型分析房地产市场对货币政策区域传导效应的差异性[23]。

综上所述,虽然国内外学者关于货币政策、经济波动与房地产价格之间相互关系的研究较为丰富,但这一热点话题仍然存在研究的空间:(1)在实证方面,学者们大都从线性计量模型实证分析货币政策对房地产价格的影响效应,鲜有学者尝试利用非线性计量模型分析货币政策与房地产价格的非线性关系;(2)我国房地产市场具有显著的区域特征,尽管有学者从区域层面上研究三者之间的关系,但是划分区域的方法主要是按照东部、中部和西部等常规分类方法,区域内部的各省份房地产市场发展存在较大差异,应该考虑采用其他分类方法研究区域层面上货币政策、经济波动与房地产价格的动态关系。基于上述的思考,本文采用系统聚类分析方法,将我国各省份进行区域划分,在区域层面上分析货币政策、经济波动与房地产价格的影响机制;在理论分析的基础上,建立半参数全局向量自回归模型,实证研究货币政策、经济波动与房地产价格的区域动态关系。因此,本文的研究方法将进一步丰富现有的研究视角,在计量模型的运用上体现一定的创新性。

二、区域层面上货币政策、经济波动与房地产价格的影响机制

房地产的不可移动性决定了房地产市场是典型的区域性市场,房地产市场的发展受到经济、政治、文化等环境的影响,各省(市、自治区)的房地产价格也因此相差较大。将全国(除港澳台外)的31个省(市、自治区)房地产市场进行区域划分是研究货币政策对房地产价格以及房地产价格波动对经济影响的前提和基础。只有根据房地产市场发展情况对其进行合理的区域划分,准确了解各区域房地产市场之间的相互影响关系,才能准确得出货币政策对房地产价格的影响,以及房地产价格波动对宏观经济中社会消费和社会固定资产投资的影响。本文选取我国30个省(市、自治区)的房地产价格数据(由于西藏地区数据缺失较多,故剔除西藏地区),采用Q型聚类分析方法对房地产价格数据进行聚类,R统计软件的分析结果如表1所示。

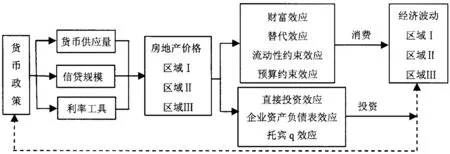

根据区域划分结果,分析区域层面上货币政策、经济波动与房地产价格的影响机制。(1)分析货币政策对房地产价格的传导效应。货币政策通过货币供应量、信贷规模和利率工具对房地产市场的供给和需求产生影响,进而影响房地产价格的变化。由于各区域房地产市场发展状况不尽相同,房地产金融体系的发展也不平衡[23],货币供应量、信贷规模和利率工具在各区域房地产市场的传导效率不同,导致货币政策的区域差异性显著。同时,由于区域之间房地产价格的波动具有传递效应,从而导致区域之间存在明显的价格联动作用[24]。(2)分析房地产价格对社会消费和社会固定资产投资的传导效应。具体而言,房地产价格通过财富效应、替代效应、流动性约束效应和预算约束效应影响企业和个人的收入状况,进而对社会消费产生影响;通过直接投资效应、企业资产负债表效应、托宾q效应对社会固定资产投资产生影响。考虑到各区域经济发展的不平衡,房地产价格在这一过程中的传导效益也将出现差异,且社会消费和社会固定资产投资也具有一定的空间溢出效应。因此,不同区域房地产价格的波动对经济波动的影响也存在一定的差异性。(3)由于货币政策对经济波动的影响存在多种途径,货币政策与经济波动之间的影响关系复杂。根据本文研究内容,货币政策与经济波动之间的相互影响关系在此不作具体分析。区域层面上货币政策、房地产价格与经济波动的影响机制如图1所示。

表1 聚类分析结果

图1 区域层面上货币政策、房地产价格与经济波动的影响机制

三、变量选取与模型构建

根据以上分析,本文实证研究主要选取了货币供应量、金融机构中长期贷款余额、银行间同业拆借利率、房地产价格、房地产开发投资额、社会消费品零售总额、社会固定资产投资完成额等7组变量,建立半参数全局向量自回归模型。本文样本为2002年1月至2016年3月我国30个省(市、自治区)宏观经济月度数据(由于西藏地区数据缺失,故剔除西藏)。由于半参数全局向量自回归模型中待估系数较多,所需样本量较大,故选取月度数据。本文对样本数据作了以下处理:(1)季节性调整,以消除季节性因素结果的影响;(2)消费者价格指数平减,以消除通货膨胀对实证结果的影响;(3)对数化处理,以消除数据可能存在的异方差。数据来源于《中国统计年鉴》、Wind数据库、中国人民银行和国研网统计数据库。

由于我国货币政策具有相对的独立性,本文选取广义货币供应量(M2)并取自然对数表示货币供应量(lnM2),选取金融机构中长期贷款余额(L)并取自然对数表示信贷规模(lnL),设定货币供应量和信贷规模为模型的全局变量,选择银行间同业拆借利率(R)代表利率工具,并设定利率工具(R)为模型的非参数变量。选取房地产平均销售价格(H)并取自然对数表示房地产价格(lnH),选取房地产开发投资额(I)并取自然对数表示房地产投资(lnI),选取社会消费品零售总额(T)并取自然对数表示社会消费(lnT),选取社会固定资产投资完成额(G)并取自然对数表示社会固定资产投资(lnG)。将房地产价格、房地产投资、社会消费和社会固定资产投资作为模型的内生变量。

向量自回归模型包括内生变量的滞后期变量,即变量的空间邻近关系。因此,在建立计量模型之前,有必要对所选择的内生变量进行空间相关性检验。本文使用Geoda软件计算出lnH、lnI、lnT和lnG的Moran′I指数分别为0.3432、0.3737、0.3950、0.3487,且对应的P值分别为0.0010、0.0020、0.0002和0.0000。Moran′I的取值范围为(-1,1),当Moran′I>0时,存在空间正相关;当Moran′I<0时,存在空间负相关;当Moran′I接近于0时,不存在空间相关性,即在空间中服从随机分布。检验结果表明,lnH、lnI、lnT和lnG等4组内生变量表现出显著的空间正相关性。由于利率对房地产价格的影响在实证研究中没有得到一致的结论,为了探讨利率对房地产价格的具体影响,不妨假设利率为非参数变量,以避免模型的设定误差。因此,有必要检验利率与房地产价格之间的非线性关系。北京地区作为我国的政治中心,房地产价格居高不下,一直是学术界关注的焦点。浙江地区经济发展较好,且金融市场发展逐步完善,利率对房地产价格的影响极为明显。故选取北京和浙江的房地产价格与银行间同业拆借利率之间的曲线拟合图,结果表明,利率与房地产价格之间非线性关系明显。

为了简化分析,以北京地区模型为例,在下文数据检验的基础上,得出北京地区模型的滞后阶数为S*(2,1)。因此,北京地区S*(2,1)模型的具体形式如下:

其中,i表示北京地区,t表示时间,ai0表示截距项,Φi1、Φi2为地区模型中内生变量系数矩阵,Λi0和Λi1为地区模型中其他地区内生变量系数矩阵,Ψi1、Ψi2为全局变量系数矩阵,gi为非参数项,εit为残差项,符合零均值同方差的标准正态分布,即假定各地区的自发冲击是序列不相关的。根据半参数全局向量自回归模型的建模方法,将所有地区模型通过权重矩阵结合在一起。本文采用了地理距离空间权重矩阵,最终得到包含所有地区的半参数全局向量自回归模型。

四、数据检验

五、结果分析

通过以上一系列相关检验,对半参数全局向量自回归模型进行了估计。由于半参数全局向量自回归模型的地区模型变量系数庞大,且模型主要分析的是外生冲击对模型变量带来的影响。广义脉冲响应函数(GIRF)消除了内生变量排序对脉冲响应函数分析结果的影响,适用于大型复杂的VAR模型系统。因此,本文采用GIRF分析货币政策冲击和房地产价格冲击对模型中各变量的动态影响关系。

(一)货币供应量对区域变量的动态影响

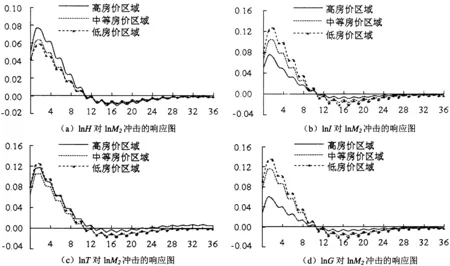

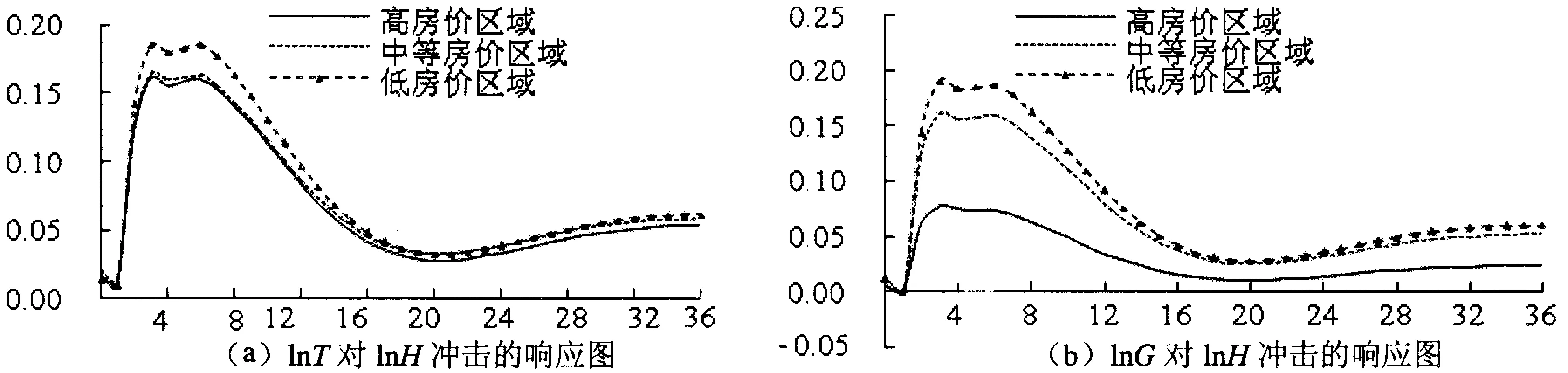

图2描绘了高房价区域、中等房价区域、低房价区域的房地产价格(lnH)、房地产投资(lnI)、社会消费(lnT)和社会固定资产投资(lnG)对货币供应量正向冲击的响应结果。

从整体上看,短期内货币供应量的增加给房地产价格、房地产投资、社会消费和社会固定资产投资带来立竿见影的正向促进作用,能够显著促进房地产价格的上涨、社会消费的增加、社会固定资产投资的增加。这一结论与李世美的研究结果相似。李世美的实证研究表明,货币供应量的增加对房地产价格的上涨起到促进作用,货币供应量的快速增长是房地产价格上涨的主要原因[12]。这一结果可以反映出,我国房地产市场能够有效吸收市场上过剩的货币,导致房地产价格上涨,社会消费和社会固定资产投资也会随着货币供应量的增加而有所增加。根据经济理论,宽松的货币政策引起经济市场中流动性过剩,而流动性过剩是导致资产价格上涨和通货膨胀的主要原因。因此,在脉冲响应的后期,货币供应量的增加对房地产价格和投资、社会消费和社会固定资产投资均产生了微弱的负向抑制作用。很显然,市场上流动性过剩必然会引起通货膨胀,进而对房地产价格、社会消费和社会固定资产投资产生一定的抑制作用。

从区域层面看:(1)货币供应量的增加对高房价区域房地产价格的影响较大。在货币供应量增加的条件下,高房价区域房地产价格的上涨幅度较大(0.0753%),中等房价区域房地产价格的上涨幅度次之(0.0616%),而低房价区域房地产价格的上涨幅度最小(0.0561%)。由此可知,区域房地产价格越高,越容易受到货币供应量的影响。(2)货币供应量的增加对社会消费产生正向促进作用,但区域差异性不明显,说明货币供应量对各区域社会消费的推动作用具有一致性。(3)货币供应量的增加对房地产开发投资和社会固定资产投资产生正向的推动作用,但区域之间的差异较为明显。其中,对低房价区域的正向促进作用最大,中等房价区域次之,高房价区域最小。这说明房地产价格越低,房地产投资和社会固定资产投资受货币供应量的影响越大。这一结果可以从区域经济发展的角度来解释,一方面低房价区域的经济发展较落后于中高房价区域,基础设施建设还存在较大发展空间,房地产市场有待完善;另一方面,低房价区域的省份获得国家扶持政策较多。当货币供应量增加时,这些因素都会导致低房价区域的房地产投资和社会固定资产投资增加较多。

图2 各区域变量对货币供应量冲击的反应

(二)信贷规模对区域变量的动态影响

图3分别描绘了高房价区域、中等房价区域、低房价区域的房地产价格(lnH)、房地产投资(lnI)、社会消费(lnT)和社会固定资产投资(lnG)对信贷规模正向冲击的响应结果。

从整体上看,信贷规模的正向冲击对房地产价格、房地产开发投资、社会消费和社会固定资产投资产生及时且正向的促进作用。扩大信贷规模,能够显著刺激房地产价格上涨、社会消费增加,并且能够带动房地产投资和社会固定资产投资的增加。这一结果与魏玮的研究结论一致。魏玮通过构建面板向量自回归模型,实证研究我国货币政策对房地产价格的影响,得出了信贷规模的正向冲击对房地产价格具有正向促进作用的结论[25]。这一结果反映出,房地产价格和房地产投资、社会消费和社会固定资产投资对信贷规模变化的反应较为敏感。这意味着,我国通过调整信贷规模对房地产市场以及社会消费和社会固定资产投资加以管制是有效的。在经济下行、房地产市场低迷阶段,国家可通过增加房地产市场的信贷额度、增加房地产市场的流动资金,加大对房地产消费者和投资者的信贷支持,进而促进房地产市场发展。在经济过热、房地产市场相对稳定的阶段,国家可通过减少房地产市场的信贷额度,控制房地产市场的流动资金,减少对房地产消费者和投资者的信贷支持,以避免房地产市场出现非理性繁荣的现象。

从区域层面看:(1)信贷规模的正向冲击对高房价区域的房地产价格影响较大。在扩大信贷规模的条件下,高房价区域房地产价格的上涨幅度最大(0.1933%),中等房价区域房地产价格的上涨幅度次之(0.1503%),而低房价区域房地产价格的上涨幅度最小(0.1375%)。高房价区域的金融发展状况优于中低房价区域,中央银行扩大信贷规模,高房价区域的房地产需求者更容易从金融机构获得贷款,增加房地产市场的有效需求,进而促进房地产价格的上涨。(2)信贷规模的正向冲击对社会消费产生正向促进作用,且区域之间的差异性不明显。这说明信贷规模对各区域社会消费的推动作用具有一致性。(3)信贷规模的正向冲击对房地产开发投资和社会固定资产投资产生正向的促进作用,但区域之间的差异性较为明显。其中,对低房价区域的正向推动作用最大,中等房价区域次之,高房价区域最小。由此说明,房地产价格越低,房地产投资和社会固定资产投资受信贷规模冲击的影响越大。

图3 各区域变量对信贷规模冲击的反应

(三)房地产价格对区域变量的动态影响

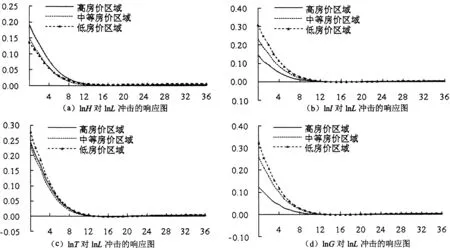

通过图4可以看出,高房价区域、中等房价区域、低房价区域的社会消费(lnT)和社会固定资产投资(lnG)对房地产价格的正向冲击的脉冲响应函数呈倒U型关系,房地产价格的上涨为社会消费和社会固定资产投资带来正向促进作用,但随着时间的推移,这种正向促进作用逐渐增大到最大值,随后逐渐减少。这一研究结果与原鹏飞等的分析一致。原鹏飞等运用一般均衡方法分析得出房地产价格上涨能够引起宏观经济变量的上涨[26]。

图4 各区域变量对房地产价格冲击的反应

从整体上看,房地产价格的正向冲击对社会消费和社会固定资产投资产生显著的促进作用。房地产价格上涨带动社会消费和社会固定资产投资的增加,这意味着社会消费和社会固定资产投资对房地产价格变动的反应较为敏感。房地产价格上涨的财富效应和流动约束效应正向促进作用较为显著,增加人们所持有的收入,从而增加消费支出;房地产价格上涨的直接投资效应和企业资产负债表效应的正向促进作用较为显著,使得企业持有的信贷资金增加,从而增加投资支出。由此可见,实证研究的结果与本文理论分析较为吻合。

从区域层面看,房地产价格对各区域社会消费和社会固定资产投资的影响存在显著差异。(1)在社会消费方面,房地产价格上涨对低房价区域的社会消费产生更大的促进作用(0.1856%),而高房价区域和中等房价区域的作用相对较少。由于高房价区域和中等房价区域消费者的消费水平相对较高,该类群体的生活消费较为固定,而低房价区域的消费者消费潜力较大。区域经济的快速发展,房地产价格上涨带来的财富效应更能激发出低房价区域居民的潜在消费,因此低房价区域的社会消费受到房地产价格的影响更大。(2)在社会固定资产投资方面,房地产价格上涨对低房价区域的社会固定资产投资产生更大的正向作用(0.1910%),而对高房价区域的推动作用相对较小。由此可知,房地产价格对社会固定资产投资影响的区域差异较为显著。可能原因是国家在各项优惠政策措施上更倾向于低房价区域。低房价区域社会固定资产投资的增多,也反映出低房价区域的经济发展向好,吸引企业投资。

(四)利率对房地产价格影响的非线性分析

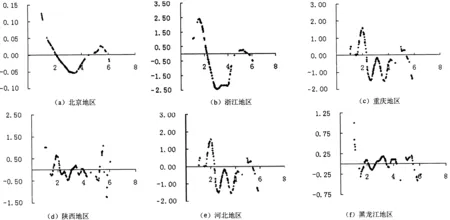

导数散点图是半参数全局向量自回归模型的重要估计结果,它能够直观、全面地描绘模型中非参数变量与内生变量的非线性关系。其中,横坐标表示利率(R),纵坐标表示利率对各地区房地产价格(lnH)的导数∂g(lnH)/∂R,即利率每变动一个单位所引起的房地产价格变化的百分比。由于半参数全局向量自回归模型是在单个地区的半参数向量自回归模型基础上构建的,因此计算得出的导数散点图也是与各地区模型相对应的。

在高房价区域中,北京地区房地产价格高,一直居于我国房地产价格首位;浙江地区经济发展较好,房地产价格上涨较快。在中等房价区域中,重庆和陕西地区房地产价格的增速较快。在低房价区域中,河北地区的房地产价格较高,增速较快;黑龙江地区位于我国东北部,经济发展较为落后,房地产价格较低,增速较为缓慢。因此,本文挑选了高房价区域中的北京和浙江,中等房价区域中的重庆和陕西,低房价区域中的河北和黑龙江,作为重点研究对象。从导数散点图既可以看出利率对房地产价格非线性影响的共同特征,又可以看出利率对不同地区房地产价格非线性影响的差异(图5)。

图5 利率变化对不同地区房地产价格影响的导数散点图

导数散点图的共同特征包括:(1)当银行间同业拆借利率处于[0,2]时,6个地区的导数值基本为正数。在此区间,提高利率对房地产价格的上涨没有抑制作用,反而会促进各地区房地产价格的上涨。2005、2008年我国银行间同业拆借利率大约在1.5左右,随后银行间同业拆借利率逐渐增加,各地区房地产价格出现上涨的态势。由此可见,在利率较低时,中央银行通过利率工具来调控房地产价格并不能取得理想的效果。(2)当银行间同业拆借利率处于[2,5]时,各地区的导数值大多为负。在此区间,提高利率在一定程度上可以有效抑制房地产价格的上涨。2004、2007和2010年我国银行间同业拆借利率分别在2.9、3.5和5.0左右,随后银行间同业拆借利率逐渐增加,各地区房地产价格均有一定程度的下跌。这说明在利率较高时,中央银行通过利率工具对房地产市场进行调控是有效的。

利率对不同地区房地产价格非线性影响的差异主要包括:(1)对于高房价区域、中等房价区域和低房价区域,导数散点图的波动是不同的。在高房价区域的北京地区和浙江地区的导数散点图较为平缓,在中等房价区域的重庆和陕西地区、在低房价区域的河北和黑龙江地区的导数散点图波动较为频繁。可能原因是利率的变化通过银行等金融机构传递到房地产市场,北京和浙江地区的金融机构规模较大,利率波动对房地产市场的影响较小,因而其房地产价格波动较为平缓。重庆、黑龙江等中低房价区域的金融机构规模较小,利率波动对房地产市场的影响较大,导致房地产价格的波动较为频繁和剧烈。(2)不同地区银行间同业拆借利率对房地产价格的影响强度是不同的。可见,不同地区对同样的利率变化反应存在显著的地区差异。从导数散点图的数值上看,银行间同业拆借利率变动一个单位,引起北京地区房地产价格的最大变动0.12%,浙江地区房地产价格的最大变动2.41%;重庆地区房地产价格的最大变动1.68%,陕西地区房地产价格的最大变动1.08%;河北地区房地产价格的最大变动1.58%,黑龙江地区房地产价格的最大变动1.00%。

六、结论

本文利用2002-2016年我国相关月度数据,构建了半参数全局向量自回归模型,实证研究了我国货币政策、经济波动与房地产价格的动态关系。不仅分析了货币供应量和信贷规模的冲击对房地产价格的动态影响,也考察了房地产价格波动对社会消费和社会固定资产投资的动态影响,最后分析利率与房地产价格的非线性关系。本文所得结论如下:(1)货币供应量方面。从整体上看,短期内增加货币供应量对于促进房地产价格上涨具有正向作用,同时也能够带动房地产投资、社会消费和社会固定资产投资的增加;但长期来看,由于货币供应量增加所引起的通货膨胀问题显现,货币供应量的增加对房地产价格、房地产投资、社会消费和社会固定资产投资产生一定的负向抑制作用。在区域层面上,货币供应量对高房价区域房地产价格的影响最大,对各区域社会消费的影响差异不显著,对低房价区域房地产投资和社会固定资产投资的影响最大。(2)信贷规模方面。从整体上看,扩大信贷规模对房地产价格、房地产开发投资、社会消费和社会固定资产投资具有立竿见影的正向促进作用。这意味着房地产市场和宏观经济对信贷规模的变化较为敏感,国家通过调整信贷规模对房地产市场和经济进行调控和干预是有效的。在区域层面上,信贷规模的扩大对高房价区域房地产价格的影响(0.1933%)大于其他区域,对各区域社会消费的影响差异不显著,对高房价区域房地产投资和社会固定资产投资的影响小于其他区域。(3)房地产价格方面。从整体上看,房地产价格的上涨对社会消费和社会固定投资产生了拉动效应,说明房地产价格上涨,所产生的财富效应和直接投资效应等较为显著,带动了社会消费和社会固定资产投资。在区域层面上,房地产价格的正向冲击对低房价区域社会消费(0.1856%)和社会固定资产投资(0.1910%)的影响大于对中高房价区域的影响。(4)利率对房地产价格的影响呈显著的非线性关系,地区之间差异较大。整体上,当银行间同业拆借利率处于[0,2]时,提高利率对房地产价格有正向促进作用,并不能抑制房地产价格上涨;当银行间同业拆借利率处于[2,5]时,提高利率能够有效抑制房地产价格的上涨。

[1]中华人民共和国国家统计局.国家数据[EB/OL].(2016-09-01)[2016-12-06]. http://data.stats.gov.cn/easyquery.htm?cn=C01.

[2]中华人民共和国国家统计局.国家数据[EB/OL].(2016-09-01)[2016-12-06]. http://data.stats.gov.cn/easyquery.htm?cn=E0103.

[3]王铮.一线楼市集体“暴走”“京沪深”两会后或出新政[EB/OL].(2016-03-11)[2016-12-18]. http://www.ce.cn/cysc/fdc/fc/201603/11/t20160311_9420945.shtml.

[4]LASTRAPES W D. The real price of housing and money supply shocks, time series evidence and theoretical simulations[J]. Journal of Housing Economics,2002,11(1):40-74.

[5]IACOVIELLO M, RAOUL M. The credit channel of monetary policy: evidence from the housing market[J]. Journal of Macroeconomics,2006,30(1):69-96.

[6]高波,王先柱.中国房地产市场货币政策传导机制的有效性分析:2000-2007[J].财贸经济,2009(3):129-135.

[7]段忠东.住房价格在货币政策传导中的作用效果——基于SVAR模型的反事实模拟研究[J].当代经济研究,2015,37(5):11-21,124.

[8]HARRIS J C. The effect of real rates of interest on housing prices [J]. Journal of Real Estate Finance and Economics,1989(2):47-60.

[9]LEVIN E J, PRYCE G B J. What determines the price elasticity of house supply? Real interest rate effects and cyclical asymmetries[J]. Housing Studies,2009,24(6):713-736.

[10]韩国高.货币政策对房地产市场的区域效应研究[J].建筑经济,2014,35(11):89-91.

[11]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133-142.

[12]李世美.房地产价格的货币政策传导效应研究[M].北京:中国经济出版社,2012:35-48.

[13]魏玮,王洪卫.房地产价格对货币政策动态响应的区域异质性——基于省际面板数据的实证分析[J].财经研究,2010(6):123-132.

[14]张小宇,刘金全.货币政策、产出冲击对房地产市场影响机制——基于经济发展新常态时期的分析[J].中国工业经济,2015(12):20-35.

[15]MISHKIN F S. Housing and monetary transmission mechanism[J]. NBER Working Paper,2007(10):1-54.

[16]米什金.货币金融学[M].北京:清华大学出版社,2009:21-49.

[17]祁玉清.我国货币政策对固定资产投资的影响分析[J].中国投资,2010(2):98-100.

[18]张洪,金杰,全诗凡.房地产投资、经济增长与空间效应——基于70个大中城市的空间面板数据实证研究[J].南开经济研究,2014(1):42-58.

[19]BERNANKE B S, GERTLER M. Inside the box: the credit channel of monetary policy transmission[J]. The Journal of Economic Perspective,1995,9(4):27-48.

[20]张勇.货币政策、房价和通货膨胀的实证分析[J].经济研究,2011(6):18,20.

[21]周晖,王擎.货币政策与资产价格波动:理论模型与中国的经验分析[J].经济研究,2009(10):61-74.

[22]胡浩志.房地产市场在货币政策传导机制中的作用——基于SVAR模型的经验研究[J].宏观经济研究,2010(12):69-74.

[23]张红,李洋.房地产市场对货币政策传导效应的区域差异研究——基于GVAR模型的实证分析[J].金融研究,2013(2):114-128.

[24]HIEBERT P, VANSTEENKIST I. International trade, technological shocks and spillovers in the labor market: a GVAR analysis of the US manufacturing sector[J]. Working Paper Series of European Central Bank,2007(7):4-33.

[25]魏玮.货币政策对房价波动的区域异质性研究[M].上海:复旦大学出版社,2011:4-13.

[26]原鹏飞,魏巍贤.房地产价格波动经济影响的一般均衡研究[J].管理科学学报,2012(3):30-43.

(责任编辑: 林小芳)

Dynamicrelationshipamongmonetarypolicy,realestatepriceandeconomicfluctuation

YE A-zhong, JIANG Ling-xiang

(SchoolofEconomics&Management,FuzhouUniversity,Fuzhou350108,China)

Based on the monthly data of China, and constructed the semi-parametric GVAR model to study the dynamic relationship among monetary policy, real estate prices and economic fluctuations. The study find that money supply and credit scale have positive impact on regional real estate prices and economic fluctuations, and the largest impact is in high prices region. The real estate prices have positive effect on the regional consumption and investment, and the largest impact is in lower prices region. Interest rates has a significant non-linear relationship with the impact of real estate prices in various regions. As a whole, when the interbank offered rate is at lower stage, the interest rate cannot be achieved the goal of lowering house prices. When the interbank offered rate is at higher stage, to raise interest rates, can significantly inhibit the rise in real estate prices.

monetary policy; economic fluctuation; real estate price; semi-parametric GVAR

F299.23;F124.8

A

1671-6922(2017)05-0021-08

10.13322/j.cnki.fjsk.2017.05.004

2017-05-13

国家自然科学基金项目(71571046);国家自然科学基金项目(71171057)。

叶阿忠(1963-),男,教授,博士生导师。研究方向:计量经济学理论研究与运用。