市场法在房地产抵押价值评估中的风险研究

2017-10-19杨景海何雨晴��

杨景海++何雨晴��

摘要:主要研究市场法在房地产抵押评估中的应用,其中提及了房地产不同的抵押形式,也将三大房地产评估方法——市场法、收益法、成本法进行了简单的比较,重点在于利用市场法评估房地产价值的案例。主要涉及了目前房地产抵押估价所存在的四大问题及其解决对策。

关键词:市场法;房地;产抵押价值;评估

中图分类号:D9文献标识码:Adoi:10.19311/j.cnki.16723198.2017.29.070

1房地产抵押价值评估论述

1.1房地产抵押的概念

房地产抵押,是指产权所有人以其名下的房地产向银行之类的抵押权人所负担的债务提供担保的行为,但是该房地产还处在当前占有人的实际控制之下。依照法律规定房地产抵押以书面形式建立关系后,债务人到规定期限无法偿还全部债务时,债权人有权依照法律规定从抵押的房地产变卖或拍卖所获价款中优先受偿。房地产抵押大多用于实现抵押人的融资目的,该形式的抵押既不改变占有方式又能利用其价值获得资金,真正做到了物尽其用。

1.2房地产抵押对房地产估价的需要

(1)初次抵押估价:将存在形态良好,所有权主体不变的房地产进行首次抵押的,评估其房地产的价值。

(2)续贷抵押估价:房地产贷款抵押债务到期后若想继续贷款,则仍然以该房地产抵押给上一债权人,评估其房地产价值。

(3)增加抵押贷款估价:抵押人以该抵押房地产的剩余价值向同一债权人再次申请以其剩余价值进行抵押贷款的,评估其房地产价值。

(4)转抵押估价:该抵押贷款的房地产价值由受买人承担,及其所担保的债权,评估其房地产价值。

1.3不同房地产抵押评估的特殊性——在建工程

在建工程不是完整的房地产,若让其建成使用获得收益还需要一段时日,在这段期间会有许多不确定因素产生影响,能否按期交工、能否获得有关法律许可、未来预期收益及市场状况等均不确定,隐含较多风险。在建工程难以确定工程进度、土建安装设备的真实情况、工人工资发放状况、能否达到预期的利润额等一系列不确定因素,所以评估人员应维持谨慎客观的原则,充分考虑后续工程建设期间的成本、费用、利息等。而且,当抵押贷款的房地产是在建工程时,其所担保的债权主体偿还大多是有明确的规定期限,这很容易造成在建工程的完工期限与债权的偿还期限之间的冲突,评估人员应对此予以明确。

2房地产抵押评估常用的方法

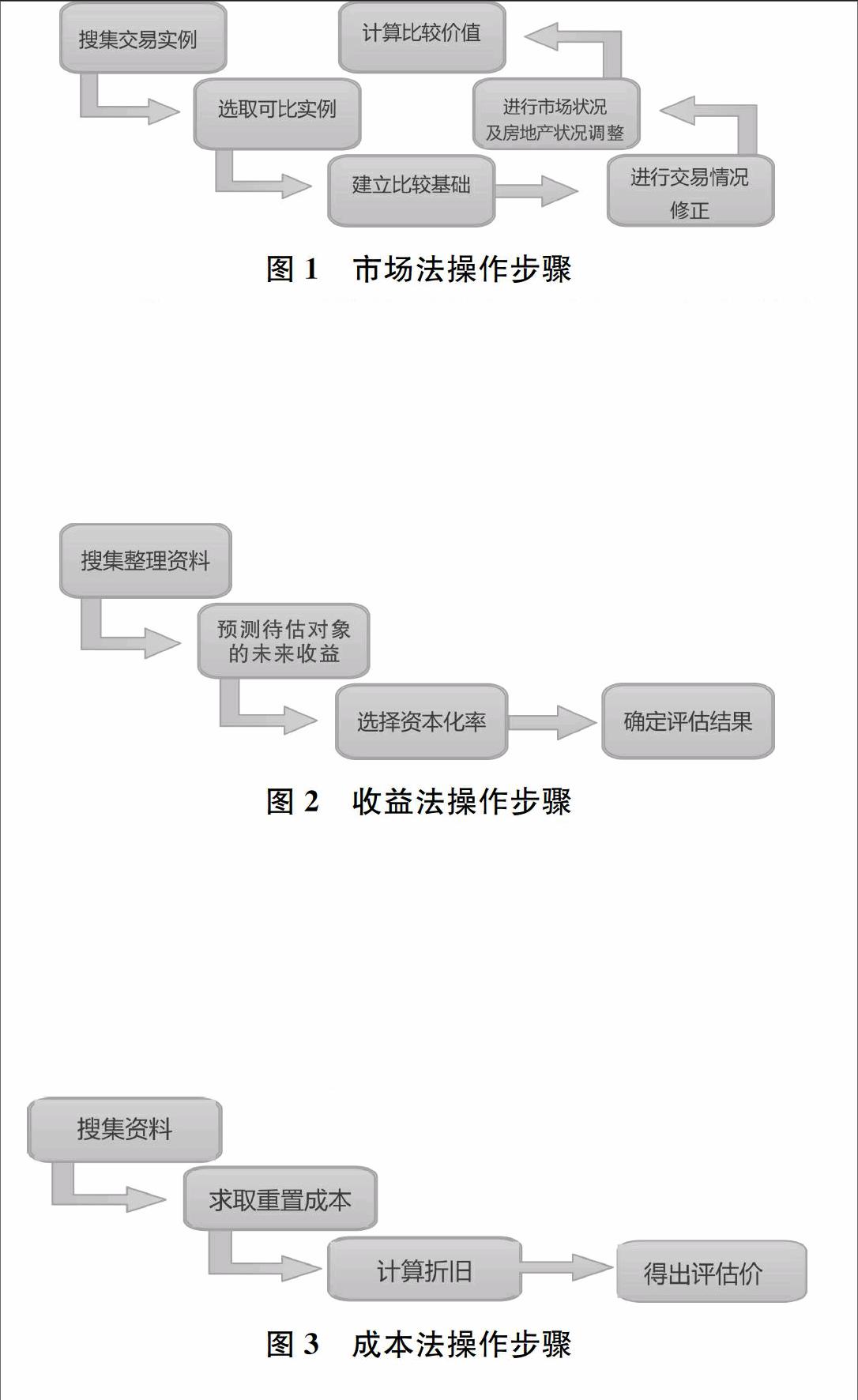

(1)市场法:又称比较法。指选取交易活跃且具有一定可比性的房地产,将它们与估价对象进行比较,根据计算它们之间的区位、用途及性质差异等,确定比准价格,从而计算估价对象价值。我们要知道,不同效用的同类房地产,其价格应该存在一个合理的差异(±10)。市场法能够客观的反映出目前房地产市场的情况,评估值更能直观的反映现实价值。其测算结果易于被人们理解、认可或接受。主要适用于交易活跃且具有一定可比性的房地产,如住宅、写字楼等。操作步骤:

(2)收益法:预测估价对象的未来收益,并折算成评估基准日的现值的方法。收益法评估房地产需要求评估对象在未来年数内可取得一定收益,且未来收益所承担的风险可以用货币进行计量。适用于收益性的房地产,如商业房地。操作步骤:

(3)成本法:它是测算估价对象在评估基准日的重新构建价格和折旧。用其重置成本减去建筑物折旧得到估价对象价值的方法。它的理论依据是生产费用价值论。一般适用于评估可以独立开发建设的整体房地产价值,如新开发建设的房地产、旧的房地产、在建工程、期房等。操作步骤:

3市场法在住宅用地抵押评估中的应用案例

估价对象位于安徽省碧桂园区内,建筑面积350.8平方米,钢筋混凝土结构,建成于2010年。估价对象东邻其它住宅,西邻湖泊,南邻马路,北邻马路,土地性质为住宅用地。评估目的:为明确房地产抵押貸款额度提供参考依据而评估房地产抵押价值。评估时点为2016年3月5日。

3.1房地产实物状况

(1)土地面积:评估对象所占土地总面积约108.64平方米。

(2)地势:该土地与相邻道路齐平,自然排水状况良好。

(3)土壤:该评估土地为住宅用地,周围土壤无有害物质,没有受过污染。

(4)地形、地貌:该评估土地位于碧桂园区内,地势平坦,适用于建筑用地。

(5)土地开发程度:至评估时点,宗地达到“六通一平”状态。

3.2估价对象区位状况

碧桂园区位于马鞍山市南面。现辖护城河、振兴路、印山大道、黄池路四个街道。

3.3交通条件

印山大道街道范围内共有10条公交车路线,几乎涵盖了印山大道街道所有范围。估价对象附近道路可双向通行,无交通管制。

因为该抵押房地产为住宅用地,故采用市场法评估。选取评估案例:

可比案例一:

位于印山大道街道翡翠庄园整幢,交易日期为2016-3-5,交易价格3700元/平方米,毛坯房。

可比案例二:

位于振兴路碧桂园3区4幢6楼,交易日期为2016-6-5,交易价格4200元/平方米,毛坯房。

可比案例三:

位于振兴路街道碧桂园2区8幢4楼,交易日期为2016-7-5,交易价格4500元/平方米,毛坯房。

(1)求取交易情况修正系数:

可比实例1:11-2%;可比实例2:11-0;可比实例3:11+5%

(2)求取市场状况调整系数:

可比实例1:106.892.4;可比实例2:106.8100.3;可比实例3:106.8109.0

(3)求取房地产状况调整系数:endprint

可比实例1:100100×0.3+120×0.2+105×0.5=100106.5

可比实例2:100110×0.3+100×0.2+100×0.5=100103.0

可比实例3:100120×0.3+100×0.2+85×0.5=10098.5

(4)求取比较价值V1,V2,V3:

V1=3700×11-2%×106.892.4×100106.5=4097.56(元/平方米)

V2=4200×11-0×106.8100.3×100103.0=4341.93(元/平方米)

V3=4500×11+5%×106.8109.0×10098.5=4263.16(元/平方米)

将上述三个比较价值的算术平均数作为比较法的测算结果,则该住宅2016年3月5日的市场价值为:

估价对象的市场价值(单价)=(409756+434193+426316)÷3=423422

所以抵押评估值=434222×3508=152325万元

4房地产抵押评估中的风险研究

4.1对房地产抵押使用评估方法不当带来的风险

目前我们明确房地产估价三大基本方法都是可以采用的,但是需要满足适用的条件,而且必须意识到这三种估价方法的理论依据是不相同的。市场法主要基于替代原理,收益法主要基于预期原理,而成本法则是基于生产费用价值论。若在没有明确该抵押房地产的性质时,随意采用评估方法,则会使评估价值出现较大的误差风险,给委托人带来经济利益的损失。

4.2运用市场法评估时选取不当的交易实例带来的风险

委托人对房地产抵押贷款评估值的高低存在不同的要求,部分委托人为了降低按揭的压力要求评估人员高估价格,而有的委托人为了降低评估花费的金额,在贷款额度允许时要求低估价格。这时许多委托方要求估价人员只要能找到可比案例的“支持”,一切估价结果皆有可能创造。然而,若选取可比性差的交易实例,势必使评估结果与市场价值产生较大偏差。除此之外,交易实例的选择未考虑到房屋权利性质也会带来较大评估风险。

4.3来自估价机构及估价人员的风险

从实际操作上看,评估机构和评估人员会直接参与到房地产抵押评估业务中,他们的评估业务能力和职业道德水平直接决定着房地产抵押贷款评估的准确性。目前存在一些估价人员和机构与委托人之间存在不恰当的利害关系,使其受企业和个人的影响,作出不客观的评估价值,以此双方互谋利益。除此之外,一些评估机构为了获取更多的评估业务,不考虑本所自身的估价人员从业能力,在没有丰富的评估经验下进行评估业务。因此,在对房地产估价过程中,不准确的市场情况和个人因素将会使整个评估结果呈现较大误差。

4.4忽视抵押人的偿债能力的风险

银行在处理房地产抵押贷款业务的时候,除了要明确房地产抵押价值,更重要的是对抵押人的偿债能力的审核。由于银行之间存在较大的竞争压力,各大银行为了扩展市场,拥有更多的客户,在房地产抵押业务中并不会严格审核抵押人的资金状况和偿债能力,而仅仅将抵押物的价值与发放贷款的额度化等号。因此抵押贷款的安全性实际上单纯体现在抵押物的价值上而忽视抵押人还款能力,这使得房地产抵押市场渐渐扩大,出现虚假的社会需要,进而使抵押信用不断扩大,出现表面上房地产抵押市场繁荣的景象。这在某种程度上给房地产抵押带来了一定的危害。

5风险主要防范措施

5.1完善评估理论和评估制度

由于社会经济发展脚步的加快,房地产市场规模不断扩大,其抵押估价已经成为市场上必不可少的组成部分。我们应不断完善和建立健全估价理论和制度,正确运用不同的估价方法处理不同类型的房地产抵押问题。比如,在目前大多数采用市场法估价时,我们应该清楚地認识到目前及未来市场的风险,这对估价人员及贷款方都是非常重要的。

5.2正确选取可比交易实例,降低交易风险

在进行房地产估价时,估价人员不应带有个人主观因素影响房地产抵押估价结果。估价人员要明确两个方面:一是估价人员在公开市场中寻找的可比案例是不是最接近价值时点,调查类似房地产交易的活跃程度。二是为了减少可能影响被评估房地产和相关参照物之间的各种因素,估价人员的专业基础知识是否扎实以及是否拥有丰富的实践经验也是相当重要的一方面,以及要对可比实例所在地的房地产市场有详细的了解。这样估价人员才能客观合理的发现价值。

5.3提高评估人员素质

首先,评估人员必须具备相关专业知识和丰富的实践经验,其次,房地产评估人员应该恪守实事求是、公平公正的态度,在合理的范围内客观的评估出某房地产抵押贷款的价值。严格按照评估的相关规定,不偏袒估价利害关系人的任何一方,坚持原则、公平公正的进行估价,保证估价结果的独立性和真实性。若一旦发现有违反估价相关条例的行为,应严肃处理,加大惩罚力度。

5.4全面分析抵押人的债务资金状况,降低抵押风险

在进行抵押贷款时,银行必须建立完善的信息查询制度,严格审核抵押人的资金状况及按时还款能力。同时,在确定发放额度之前,应组织有关人员对评估机构给出的评估价值进行严格细致的研究与判断,这样更有利于明确贷款额度的限制和是否发放贷款金额。

参考文献

[1]李蕴青.收益法和市场法在房地产抵押中的应用研究[D].成都:西南财经大学,2014.

[2]张毅.浅论房地产抵押评估风险的主要防范措施[J].中国高新技术企业(中旬刊),2016,(23):192194.

[3]靳海珍.我国抵押房地产价格评估的风险管理分析[J].当代经济,2016,(18):100101.endprint