两权抵押与多户联保:在风险控制中推进普惠金融——宁德市金融扶贫探析

2017-10-19陈静静林碧静叶兴建

陈静静,罗 腾,林碧静,叶兴建

(1.厦门大学 经济学院,福建 厦门 361005;2.厦门大学 马克思主义学院,福建 厦门 361005)

两权抵押与多户联保:在风险控制中推进普惠金融——宁德市金融扶贫探析

陈静静1,罗 腾1,林碧静1,叶兴建2

(1.厦门大学 经济学院,福建 厦门 361005;2.厦门大学 马克思主义学院,福建 厦门 361005)

宁德市积极探索普惠金融模式,在金融扶贫方面成效显著。福安市的农户自立服务社、屏南县的小额信贷促进会、古田县的古田县民富中心,通过多户联保制度与“两权抵押”方式,实现对小额信贷风险的有效管控,为贫困人口发展生产提供资金支持,化解了贫困群体担保难、贷款难的问题;同时结合当地产业发展特点,提供生产技术指导,促进土地、资金、劳动力等生产要素的合理流动与优化配置,增强贫困人口自力更生、创造财富的能力。宁德市金融扶贫实践的借鉴意义与启示在于:应完善风险管控机制,推进普惠金融体系建设;结合地方优势产业,提高金融扶贫成功率;转变政府管理职能,发展金融型社会企业;联合多方共同推进,实现扶贫成果共赢互享。

金融扶贫;两权抵押;多户联保;风险管控

一、引 言

改革开放以来,我国政府主导的大规模开发式扶贫成效明显,走出了一条广受世界赞誉的“中国式扶贫”道路。党的十八届五中全会明确提出,“到2020年我国现行标准下农村贫困人口实现脱贫,贫困县全部摘帽,解决区域性整体贫困”。习近平总书记在2015年11月27日的中央扶贫开发工作会议上指出,要坚持精准扶贫、精准脱贫,重在提高脱贫攻坚成效,关键是要找准路子,构建好的体制机制;强调要加快农村金融改革创新步伐,“做好金融扶贫这篇文章”。

20世纪80年代末,习近平同志在宁德指导扶贫开发所形成的思想,主要体现在《摆脱贫困》一书中。习近平同志倡导的“弱鸟先飞”意识、“滴水穿石”精神、“四下基层”作风,以及大唱“山海田经”的产业发展思路,为宁德市的扶贫开发奠定了基础。[1]经过几十年的努力,原为连片贫困地区之一的宁德市,至2016年贫困发生率下降至3.27%,并形成了扶贫攻坚的“宁德模式”。[2]

21世纪初以来,宁德市在金融扶贫方面进行了多种有意义的探索。其中,福安市、霞浦县的农户自立服务社,屏南县的小额信贷促进会,古田县、寿宁县的民富中心等,通过创新贷款抵押方式,向难以从传统正规金融机构获得信贷服务的贫困农户群体提供金融服务,推进金融扶贫供给侧改革,找准金融扶贫着力点,形成了有效的金融扶贫模式。探讨“宁德模式”中的金融扶贫经验,定能为其他贫困地区的金融扶贫工作提供思路。

二、文献综述

普惠金融是联合国在“2005国际小额信贷年”提出的新概念。杜晓山等最早将普惠金融的理念介绍到中国,他认为,普惠性金融是国家主流金融体系的有机组成部分,能提供高质量的金融服务以满足大规模群体的金融需求,且主要致力于拓展更贫困和更偏远地区的客户群体、降低金融需求群体和服务提供者双方的成本。[3]焦瑾璞认为,普惠金融体系的基本含义是为社会所有人,特别是贫困和低收入者提供金融服务体系,在本质上是金融公平的体现。[4]刘涛认为,普惠金融与精准扶贫具有天然的耦合性。[5]以上文献主要从概念和宏观层面对普惠金融进行阐述。

在微观层面,研究中国金融扶贫的文献主要从总体制度设计、社会企业和扶贫成效等方面进行分析。在总体制度设计方面,郑寿明等提出了构建金融扶贫平台的设想,并以福建省屏南县小额信贷促进会为案例,分析了该平台在对接金融机构与贫困户、导入政府财政扶贫资金等外部资源、向贫困户提供“批发性”贷款等方面的作用[6];耶赫总结了农业银行在金融扶贫中的经验,从商业化扶贫道路和银行网点角度,提出金融扶贫的建议。[7]在社会企业方面,刘豪通过分析社会企业的政策空间、市场、投资者、组织形式,评估了社会企业在扶贫工作中的可行性。[8]在扶贫成效方面,周孟亮、彭雅婷指出,我国的扶贫工作对政府的依赖性强,并未真正以市场化手段达到农户脱贫致富的目标。[9]这种“输血式”扶贫是一次性的、短期的。因为贫困地区的地方政府收入不足,难以支撑本地区相对较大的贷款需求,依靠中央政府贴息贷款则会面临资金总量不足的问题,一次性投入不能满足长期资金需求;行业和社会层面的扶贫更多的是依靠其道德约束来展开,一般情况下更难具有可持续性。

在金融扶贫模式方面,郭威介绍了广西富川县的金融扶贫经验,即以农村信用社为核心,建立一定的金融创新制度和贷款准入、贷后管理和服务、多种担保为主体的风险管理制度[10];周意珍等介绍了江西省上饶县创新金融精准扶贫经验,从“创业式”“就业式”和“受益式”三种信贷扶持模式,分别总结扶贫的方式和成效。[11]这三种模式的具体扶贫方法还是以贴息贷款为主,通过政府设立的担保基金解决贫困农户融资贵和融资难的问题。

现有的学术研究对于中国金融扶贫有很多启迪,但大多是从理论和总体经验角度对金融扶贫进行规范分析,而从风险控制角度对金融扶贫进行分析的相关文献很少。本文以宁德市的金融扶贫实践为蓝本,以福安市农户自立服务社、古田县民富中心与屏南县小额信贷促进会为案例,着重考察分析以下内容:(1)宁德市金融扶贫在风险控制层面诸多制度,包括因地制宜创造性地采用土地两权抵押、林权抵押反担保、多户联保等多种风险管控措施等的尝试;(2)在传统农村信用社为核心的小额扶贫贷款运行效率低下的情况下,建立农户自立服务社、民富中心、小额信贷促进会等农民和银行间的中介机构,推进金融扶贫工作高效运转的方式;(3)宁德市“政府+市场+社会”合力推进金融扶贫所取得的成效及形成的相对完善的金融信贷供给侧体系。本文也探析宁德市金融扶贫创新存在的问题与借鉴意义,并针对存在的问题提出相应的完善建议。

三、宁德市金融扶贫风险管控模式分析

在农村地区,多数贫困农户由于无法提供担保或抵押,不易获得信用社或农行等金融部门的贷款,并且传统的信用社服务方式难以适应农户多方面的资金需求。福安市、屏南县与古田县分别根据当地经济发展特点,联动市场、政府与社会多方力量,在有效解决贫困农户抵押难、贷款难的问题的同时,采取一系列风险管控方式,为金融扶贫的持续性提供保障。

福安市农户自立服务社(简称福安市服务社)在中国扶贫基金会支持下于2001年12 月成立,是中和农信项目管理有限公司下设的分支机构,福安市扶贫办是其监管部门。福安市服务社根据贫困户可抵押物少的特点,采用“五户联保”的方式,即以自愿为原则,由同一行政村内来自3~5个不同家庭的符合申请人基本条件*申请人基本条件为:20~60周岁,本地常住人口,身体健康、有劳动能力的已婚农户。的农户,关联成一个微型的利益共同体,并从中选出一名“联保”组长,负责与福安市服务社的信贷员对接,按时汇报联保小组成员的资金使用和生产经营状况,成员之间互相担保,互相监督贷款的使用、还款和生产经营情况,防止信贷资金的不正当使用;一旦组内成员出现无法还款的现象,须由其他成员共同承担偿还责任。

通过联保小组成员间的相互了解、相互选择、相互监督,福安市服务社和商业银行等贷款平台(机构)将所承担的对农户个体风险识别和资金监督的部分责任转嫁给彼此间更加了解的贷款农户,从而能够有效解决贷款平台(机构)与农户之间由于信息不对称而造成的逆向选择和道德风险问题,降低贷款平台(机构)的信息收集成本和监督成本,有助于及时发现和处置风险。此外,联保农户之间相互担保、共同进退,若一户无力还贷,其他成员可帮助还款,从而提高了贷款回收率,有利于实现金融资源的良性循环,为贷款平台(机构)的持续性经营提供条件。

此外,福安市服务社还根据贷款农户以往的贷款次数和还款记录进行信用分级,并通过实地调查了解贷款农户的实际经营能力、他人评价等情况,以评估贷款农户的还债能力,对于信用良好的农户可增加贷款额度上限和延长贷款期限。具体信用分级情况见表1。

表1 福安市农户自立服务社客户信用分级情况*本文所有图表均根据实地调研所获资料制作。

屏南县小额信贷促进会(以下简称屏南县促进会)是当地金融扶贫的中心机构,成立于2007年11月。作为“三农”小额担保贷款的承办机构,屏南县促进会系以屏南县扶贫办和县委农村工作领导小组办公室为主管单位,是地方政府全额出资的增信机构,按照“政府搭台、金融参与、社会管理、市场运作”的原则,以村级组织为基础,建立小额贷款服务网络,管理信贷担保风险金,开展贷款推介担保、农户信用评价、农户贷款项目对接服务。

屏南县促进会主要采取以下措施对小额贷款进行风险管控:(1)建立封闭的贷款担保风险金。屏南县促进会以自有资金存入银行,与中国农业银行宁德分行合作,作为贷款担保风险金,为“三农”的小额贷款提供担保。贷款担保风险金的来源主要包括:符合规定的政策性资金、县财政收入、对口帮扶单位的支持资金、社会捐助资金和会员风险金等。(2)控制担保贷款的额度和期限。屏南县促进会与当地农行签订合作协议,按照担保风险金金额10倍以内的授信额度担保农户小额贷款,单笔贷款担保最高额度不超过30万元,担保期限可根据生产周期合理确定,最长不超过3年。(3)反担保措施。屏南县促进会对“三农”的小额担保贷款实施了10种反担保措施,如建立适合小额贷款实际的林权抵押反担保、土地经营租赁权质押反担保、农民宅基地质押反担保等,这些反担保措施是“两权抵押”的具体实践。在屏南县采取的风险管控措施中,使用最多和最具有当地特色的是林权抵押反担保。因为屏南县是内陆山区县,位于福建省东北部,这里林业资源丰富,拥有实行林权抵押反担保的自然基础,当地林业相对发达,这也是林权抵押反担保在当地能够成功实施的物质基础。

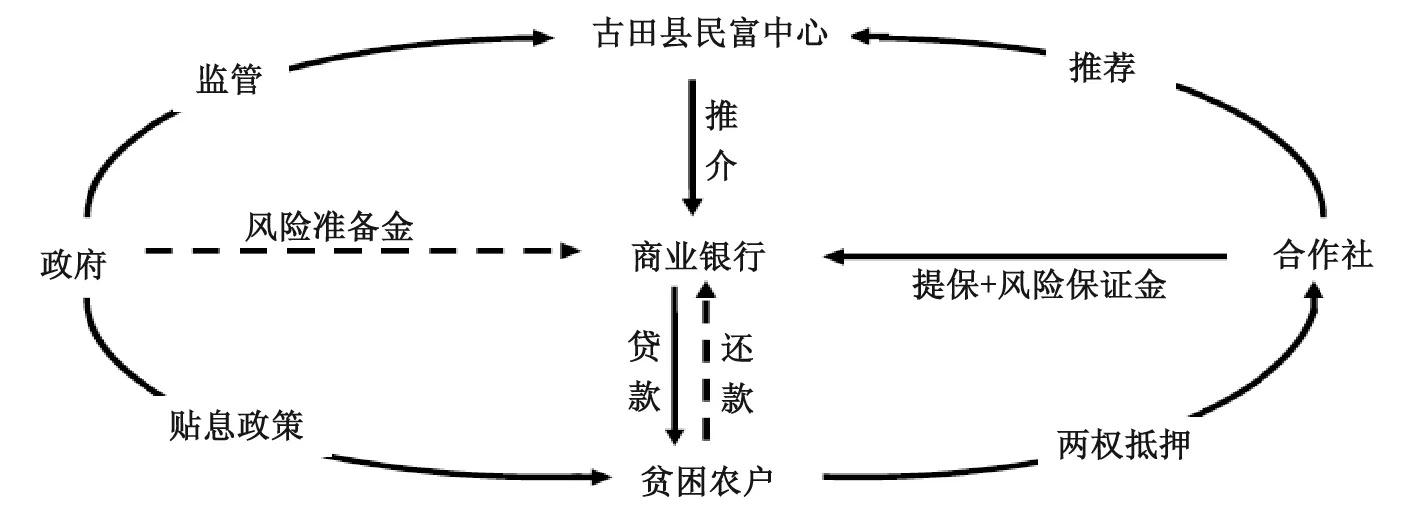

古田县是传统农业大县,主要发展食用菌、水果、淡水鱼等产业,对土地、菇棚等需求较大,涌现出一批经营规范化、服务能力强、营运效益好的农业生产合作社。古田县获得“两权抵押”试点政策后,为了便利农户通过“两权抵押”获得贷款,在县人民政府与中国人民银行古田支行的支持下,于2015年9月成立古田县民富农业专业合作社联合社(简称古田县民富中心)。古田县“两权抵押”政策的做法是:贷款农户可以将其住房所有权及所占宅基地使用权作为抵押物,由第三方机构或者合作社与贷款农户双方协商进行资产评估,根据抵押物的地理位置、建造成本等因素确定其价值;贷款农户以民间契约的方式向所在生产合作社进行抵押,合作社若同意为其担保,则向古田县民富中心推介,合作社根据抵押物价值、贷款农户的信用情况和经营能力等条件确定为贷款农户提供担保的贷款额度(贷款银行允许合作社为其社员担保的贷款总额度为合作社所缴纳担保金的6倍);古田县民富中心审核通过后再向当地商业银行进行推荐;推荐通过后,贷款农户即可获得银行贷款。在风险补偿金方面,古田县民富中心每年应向与其合作的合作社收取一定比例的管理费作为部分风险补偿金,同时政府还提供1 400万元风险准备金,其中福建省财政厅出资400万元,古田县政府出资1 000万元(见图1)。此外,2016年11月太平洋产险福建分公司、中国人民银行古田支行联合启动全国“第一份银耳种植保险”。该保险的正式启动,不仅为农户种植银耳增添了保障,有效缓解了食用菌生产风险,而且进一步完善了金融风险防控体系。

由此,多方协作为古田县金融扶贫资金的安全构筑了“三道风险防线”。通过合作社担保分担部分贷款风险,利用合作社成员间密切的生产合作与了解,监督贷款资金的流向和用途,防止贷款资金的滥用乱用,减少金融机构的信息收集成本与监督成本,降低信息不对称。此为第一道风险防线。一旦贷款农户未能按时偿还贷款,须由古田县民富中心与为农户提供担保的合作社分别承担70%与30%的还款责任。合作社有权按照契约对贷款农户的抵押物进行处置以获得补偿,通常有以下三种处置方式:一是出租抵押物,使抵押物在乡镇或者村级集体、合作社内部流转;二是将抵押物进行挂牌拍卖;三是以诉讼方式解决。此为第二道风险防线。政府通过设立1 400万元的专项风险准备金用以弥补参与“两权抵押”贷款试点的金融机构可能出现的处置亏损和不良贷款,即合作社无法偿还贷款时,放款银行可向政府申请风险准备金进行补偿。此为第三道风险防线。

图1 古田县民富农业专业合作社金融扶贫资金流向与风险传导机制

屏南与古田两地均以当地食用菌、蔬果等成熟产业链为基础,对于林地、菇棚等生产要素存在着较大的需求缺口,利用土地与住房的保值能力与增值潜力以及合作社对于生产资料的流转提供内部管理消化的途径,改变了以往农民财产权因无法用于抵押而闲置的状况,实现了所有权、承包权、经营权三权分置,使土地经营权和农民住房财产权在市场中的流转成为可能,从而有效盘活了农村资源、资金、资产,落实了农村土地的用益物权,赋予农民更多的财产权利,化解了贫困农户抵押物缺乏、担保难的问题。

四、宁德市金融扶贫现有成效

在有效的风险管控下,宁德市的上述三个金融机构在金融扶贫方面取得了较大的进展。

图2 福安市农户自立服务社2002-2016年项目覆盖范围

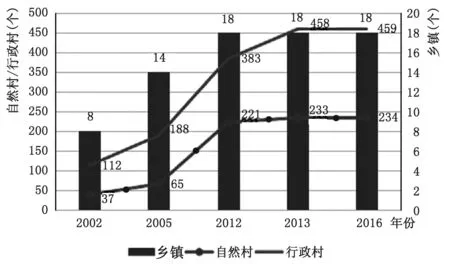

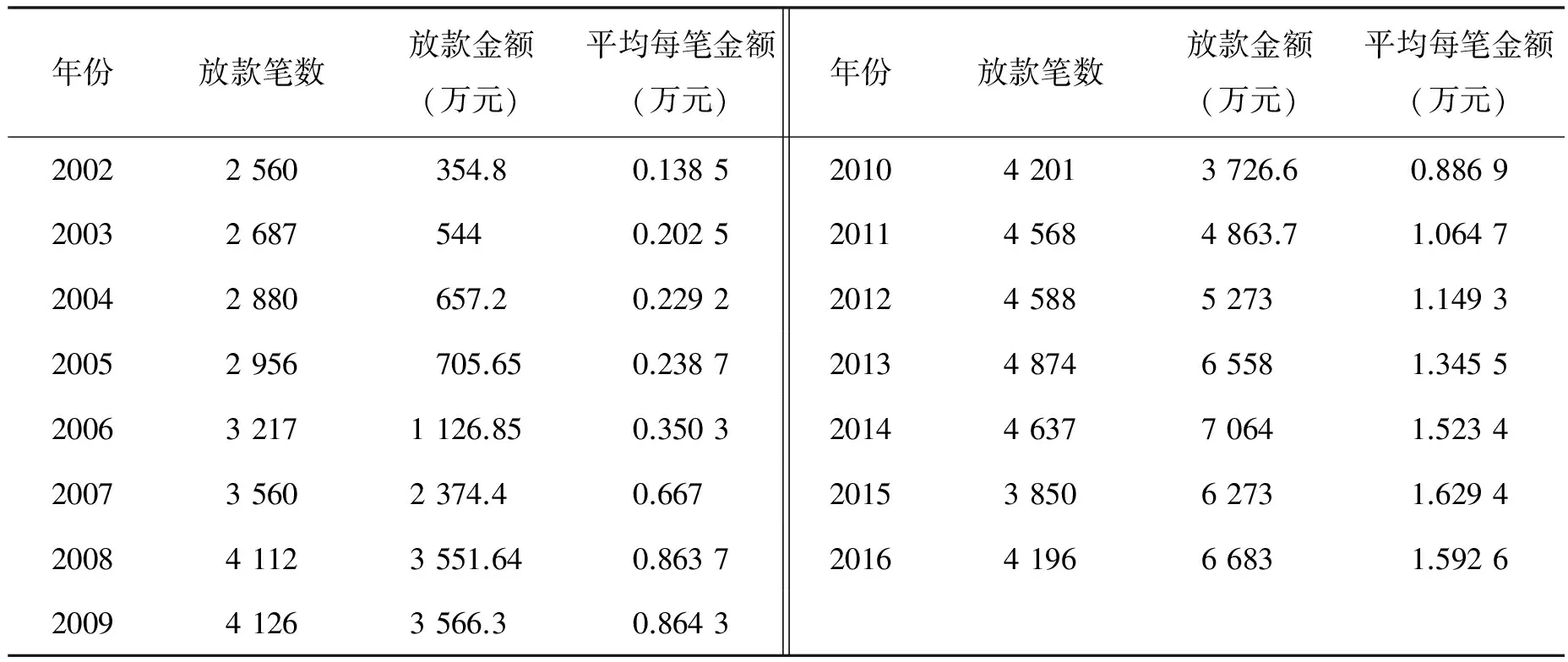

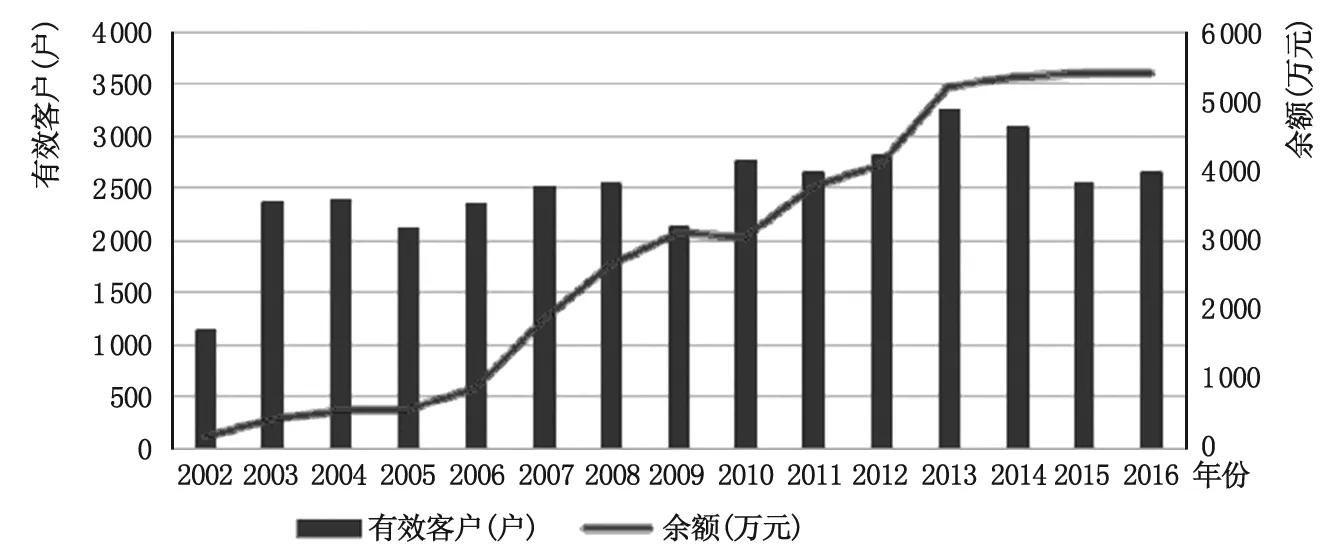

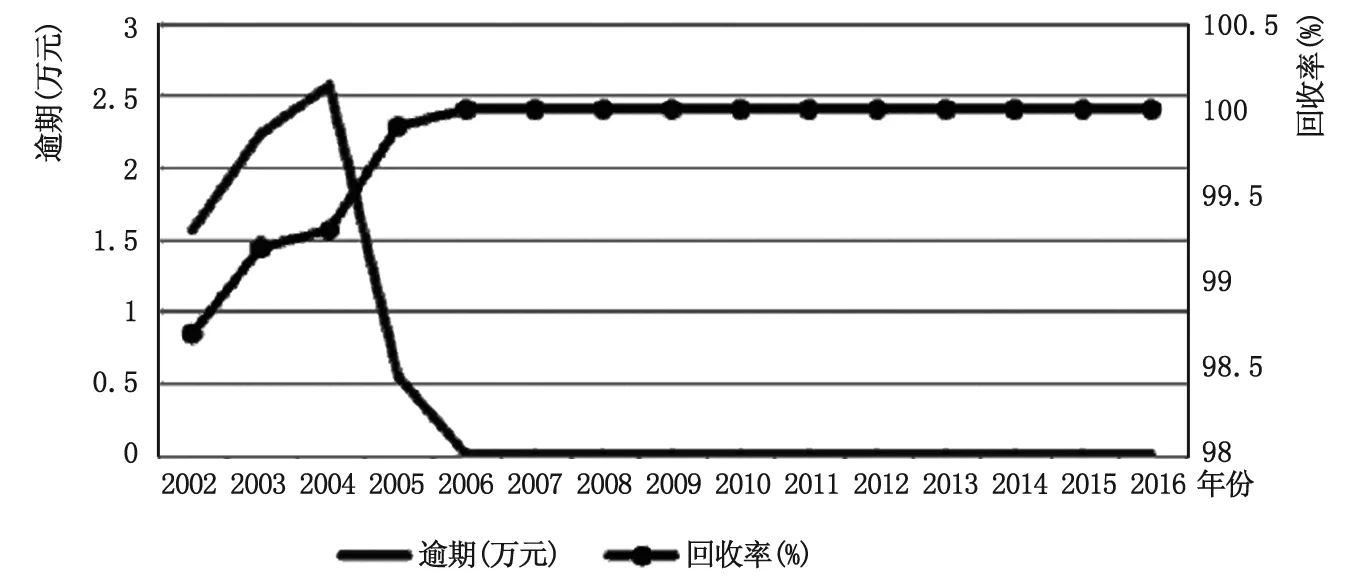

福安市服务社在投资规模方面,放款笔数由2002年的2 560笔增至2016年的4 196笔,2016年放款笔数约为2002年的1.64倍;每笔平均放款金额由2002年的1 385元,增加到2016年的15 926元,增长近11倍;每年放款额度从2002年的354.8万元增加到2016年的6 683万元(见表2),增加近17.8倍;在项目覆盖范围方面,截止至2016年年底,福安市服务社经营项目已覆盖福安市的18个乡镇、234个行政村及459个自然村(见图2),累计扶持69 453户农户发展农业微型项目;在有效客户数方面,由2002年的1 710户扩展至2016年的3 999户,增加超过1.3倍(见图3);在贷款风险管控方面,福安市服务社不断创新风险管控机制,逐步降低坏账的发生率,2002—2016年的贷款回收率均超过98%,特别是2006年之后,贷款回收率均为100%(见图4);在扶持效益方面,据甘棠、社口、下白石、松罗等项目区的农户抽样调查数据,仅2016年福安市服务社就为福安市贫困农户增收4 643万元左右。

表2 福安市农户自立服务社2002—2016年放款额度

图3 福安市农户自立服务社2002—2016年项目有效客户情况

图4 福安市农户自立服务社2002—2016年还款情况

截止至2017年2月,屏南县促进会的本金为700多万元,贷款额度为4 800多万元,累计推介担保贷款3.8亿元,受益农户4 200多户,其中贫困户1 900多户,未出现一例违约贷款。财政为屏南县促进会安排了1 200万元专项担保和风险金,专款专用,封闭运行。目前风险担保金总额达到1 400万元,其中政策性资金1 200万元,并撬动金融机构授信达1.2亿元。

古田县民富中心成立时间虽然较晚,但从2015年6月1日至2017年4月底,已有893位农户通过民富中心获得贷款,贷款总额为1.79亿元,平均每户贷款金额为20.04万元,贷款用途基本以种植食用菌为主。充足的资金注入为农户发展生产提供了动力,他们对生产要素进行优化配置,提高了创造财富、摆脱贫困的能力,同时也促进当地产业的进一步优化升级。*由于福安市农户自立服务社、屏南县小额信贷促进会及古田县民富中心等机构未对贷款项目收益率进行统计,故本文无法提供与贷款项目收益率相关的详细数据。

五、宁德市金融扶贫的借鉴意义与启示

(一)完善风险管控机制,推进普惠金融体系建设

如何有效实现对贷款的风险管控,是各地以及各类金融机构进行金融扶贫需要考虑的最重要问题。金融扶贫模式的有效性、可行性、可持续性与可推广性,依赖于各级金融机构是否能够全面、有效地预见、预防、控制和降低贷款各个环节出现的风险。贫困地区开展金融扶贫,可以结合当地的社会条件,从贷款各个环节出发,完善金融服务,丰富各类金融贷款产品,开发出既适应当地特色,又能有效管控风险的金融机制,从而推进普惠金融体系进一步建设。

在贷前调查环节,各金融机构与组织应加强对贷款农户的生产经营能力、致贫因素、生产资料的摸底与调查,上门实地考察贷款人情况,搜集真实反映农户生产能力与还款能力的相关信息,为风险管控提供第一道保障。

在贷中放贷环节,可以在保证风险有效控制的前提下,采取多途径解决贫困农户无抵押物等问题,降低农户贷款门槛,为有生产能力的贫困农户提供贷款。福安市服务社利用农村地区的“熟人社会”、群众贷款需求旺盛等特点,采取“多户联保”无抵押物贷款方式,通过联保小组成员间的相互了解、相互选择、相互监督、相互担保,减少信息不对称带来的金融风险,降低金融机构收集信息的成本,较大程度上解决了农户无抵押物进行贷款的难题。古田、屏南地区和农业产业化与规模化程度较高的地区,对土地、厂房等生产要素的需求大、流动性大,可以采取“两权”抵押的新抵押手段,基于当地生产资料的较大需求缺口,推进土地使用权与住房财产权抵押贷款的合法化、规范化,注重制度设计与保障,带动各部门联动,在配套政策上提供支持,以依法自愿、平等互利、公平诚信为原则,切实保障抵押人权益,完善确权登记颁证、流转平台(合作社)搭建、风险补偿和抵押物处置机制等配套政策,积极利用使用权、经营权、财产权的抵押担保效能,开展抵押担保手段创新。这些手段是贷款风险管控的有效尝试,既有效扩展贫困户获得贷款资金的方式,提供了不良贷款发生的解决途径,保证了贷款的风险管控,又盘活了闲置生产要素,进一步推动当地产业发展升级。

在贷后管理环节,各金融机构利用信息搜集平台,实时监督贷款农户的生产经营状况,并提供相关技术指导,加强对贷款农户的贷后管理与有效监督,一定程度上控制了不良贷款发生的几率。同时,地方合作社与政府提供的各类风险保证金,为金融扶贫模式的贷款风险提供了最后一道强大的后盾,使得各地金融机构敢于在金融扶贫方面有所创新与尝试,推动金融扶贫事业的发展。

(二)结合地方优势产业,提高金融扶贫成功率

产业发展是脱贫致富的关键所在。地方优势产业能够为扶贫贷款投资项目提供配套的基础设施、较为成熟的市场环境和较为先进的技术支持,降低项目的经营成本,提高项目的成功率,保障金融扶贫效益,实现产业脱贫可持续目标。因此,为了保证生产经营项目的收益性、贷款偿还的及时性和可靠性,金融扶贫贷款投资项目要因地因时制宜,以当地产业特色为依托,以市场需求为导向,合理经营。从生产经营环节提高贷款农户生产力,在规模经济基础上降低生产成本,减少农户对于生产以及市场的信息不对称问题,提高经营效益,控制生产过程中的风险,从根本上增强农户还款能力,实现较好的贷款风险管控,以达到金融扶贫模式运行的可行性与可持续性,更好地发挥贷款农户的生产能力。

(三)转变政府管理职能,发展金融型社会企业

社会企业是以实现既定的社会、环境目标和可持续发展而进行商业交易的组织。由福安市服务社、屏南县促进会与古田县民富中心的金融扶贫经验来看,金融型社会企业可成为一个推进金融精准扶贫的重要社会力量。在金融扶贫工作中,政府应当处理好与市场的关系,政府职能应由微观管理、直接管理向宏观管理、间接管理转变,积极扶持和引导金融型社会企业的发展,并为社会企业的健康成长提供良好的制度空间,同时扮演好监督者的职能,维护金融市场的正常秩序,推进扶贫目标的实现。金融型社会企业也需要风险管控,保证贷款资金流动性与自身相应盈利,以维持自身经营运行。

(四)联合多方共同推进,实现扶贫成果共赢互享

金融扶贫工作的推进不仅需要政府的政策引导与财政支持,也需要社会、市场主体各部门合作联动。地方政府应积极引入社会资本,为金融扶贫提供充足稳定的资金来源,同时还需要建立专门的金融企业作为连接政府、资本、贫困农户的桥梁,保证扶贫贷款服务规范有序地进行,实现全方位、多途径的风险管控,使得贫困农户能够顺利获得贷款资金发展生产。社会资本可通过投资扶贫项目获得效益和良好声誉,帮助政府实现脱贫扶贫目标,使各方在有效推进金融扶贫过程中实现共赢与成果互享。

[1] 习近平.摆脱贫困[M].福州:福建人民出版社,2016:1-9;13-17;57-59.

[2] 2017年宁德市政府工作报告[EB/OL].(2017-01-17)[2017-05-17].http://www.ningde.gov.cn.

[3] 杜晓山.小额信贷与普惠金融体系[J].中国金融,2010(10):14-15.

[4] 焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[5] 刘涛.普惠金融精准扶贫的耦合与实现途径[J].桂海论丛,2017(1):98-103.

[6] 郑寿明,吴滋兴,张茂林,等.基于精准扶贫视角的金融创新研究——福建屏南小额信贷促进会个案分析[J].西南金融,2016(7):59-62.

[7] 耶赫.银行做好金融扶贫工作的经验与建议——以农业银行为例[J].农村金融研究,2016(4):61-66.

[8] 刘豪.属于穷人的社会企业[D].武汉:华中师范大学,2013:23-39.

[9] 周孟亮,彭雅婷.我国金融扶贫的理论与对策——基于普惠金融视角[J].改革与战略,2015(12):40-44.

[10] 郭威.农村金融扶贫的经验、困境与对策——以广西富川县为例[J].理论探索,2013(5):98-102.

[11] 周意珍,余子华,杨威.创新金融精准扶贫:经验、障碍及启示——据对上饶辖内4个国定贫困县调查[J].金融与经济,2016(6):91-94.

Abstract:Ningde has actively explored inclusive financial models and achieved remarkable results in financial poverty alleviation.Fu’an Farmer’s Self-reliance Service, Pingnan’s Micro-finance Association and Gutian ’s Minfu Center have realized the effective risk control over micro credit through the Multi-family Joint Guarantee system and the “Two Right Mortgage” mode, providing financial support for the development of the poor population, and solving the problem of difficult guarantee and difficult loans for the poor groups. In the meanwhile, combined with the characteristics of local industrial development, production technological guidance is provided to promote rational flow and optimal allocation of productive factors such as land, capital and labor so as to enhance the ability of the poor to rely on themselves and create wealth.The reference significance and enlightenment of Ningde financial poverty alleviation practice: We should perfect the risk management mechanism, promoting the construction of the inclusive financial system;improve the success rate of financial poverty alleviation,combined with local industries; transform government functions and develop financial-typed social enterprises; promote the implementation of poverty alleviation and win-win results sharing with joint efforts.

Keywords:financial poverty alleviation; Two Right Mortgage; Multi-family Joint Guarantee; risk control

[责任编辑:郭艳云]

TwoRightMortgageandMulti-familyJointGuarantee:PromotingInclusiveFinanceinRiskControl:ResearchandAnalysisofFinancialPovertyAlleviationinNingde

CHEN Jing-jing1,LUO Teng1,LIN Bi-jing1,YE Xing-jian2

(1.School of Economics,Xiamen University,Xiamen 361005,Fujian,China;2.School of Marxism,Xiamen University,Xiamen 361005,Fujian,China)

F323.8;F832.4

A

1674-3199(2017)05-0059-09

2017-07-10

宁德市农业局委托项目(“精准扶贫的宁德经验研究”);福建省社科研究基地重大项目(FJ2015JDZ005)

陈静静(1995—),女,福建莆田人,厦门大学经济学院本科生;罗 腾(1995—),男,福建龙岩人,厦门大学经济学院本科生;林碧静(1995—),女,福建莆田人,厦门大学经济学院本科生;叶兴建(1965—),男,福建寿宁人,厦门大学马克思主义学院、厦门大学中国特色社会主义研究中心副教授。