美豆丰收已无碍 南美炒作现题材

2017-10-18

美豆丰收已无碍 南美炒作现题材

一、行情概要

第三季度,CBOT大豆经历了比较传统的天气炒作市,6月底季度库存报告掀起一阵上涨趋势,紧接着7月份持续偏干的美豆成为多头基金的最佳选择,盘面从920美分开始仅用7天时间狂飙127美分至1047美分高点。之后盘面开始高位震荡,市场在激烈讨论美豆干旱对大豆单产的影响。7月中旬及7月末美国大豆旱区迎来较强降水,盘面开始回落。8月份美国大豆主产区的降水范围越发广泛,雨量较大,同时USDA在8月的供需报告中调高了新年度大豆单产至49.4蒲式耳/英亩,盘面逐渐挤出天气升水回到920美分,彼时已是8月过半。交易者发现美豆的干旱部分演化到爱荷华,伊利诺伊等地,盘面震荡走强,9月的供需报告将单产调至49.9蒲式耳/英亩压制了反弹幅度。9月下旬市场认为美豆丰收坐实,但对单产数据存疑,认为后期继续上调的可能性不大,丰产利空出尽。交易的逻辑转移到美豆出口及巴西播种问题上,由于前期中国买家采购谨慎,出于对巴西天气的担忧,9月下旬开始对近月船期的美豆和明年2~5月船期的巴西豆采购节奏加快,短期内美国出口数据利好支撑盘面反弹,而巴西产区的干旱成为潜在的利多因素,如果后期仍偏干,不排除美豆继续上涨的可能。

图1:2017年第三季度美豆指数走势及驱动要素

二、豆粕

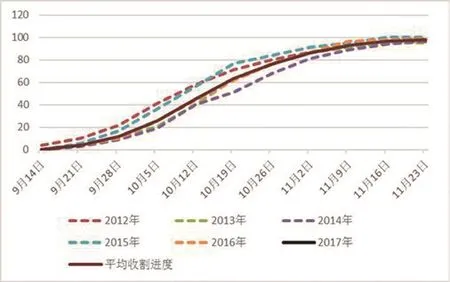

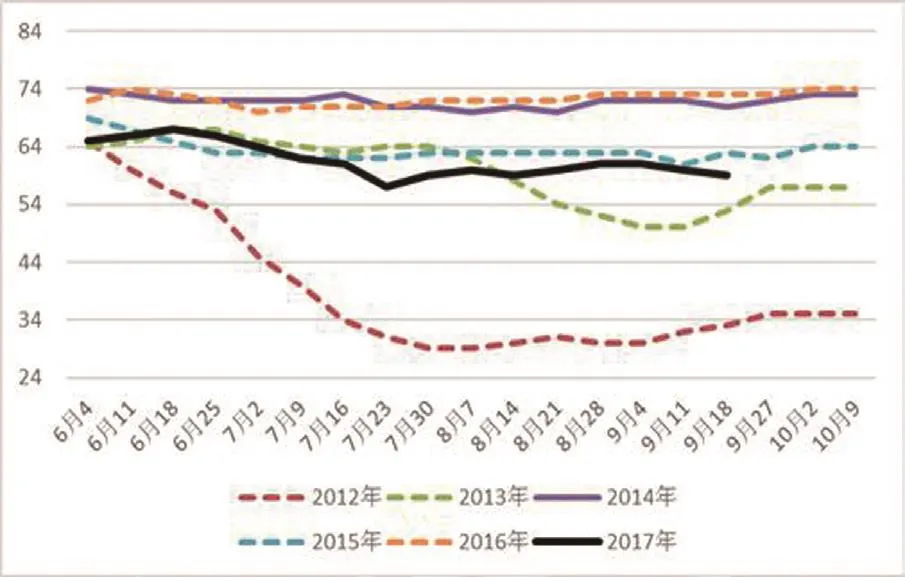

9月下旬,美国大豆进入收割期,今年收割的进度与去年持平。大豆单产到底是多少将在收割过程中得以验证。鉴于当前仅59%的优良率,大部分交易者认为新作单产区间约为48~50蒲式耳/英亩。而USDA在9月的供需报告中预测的单产为49.9蒲式耳/英亩,因此很多交易者认为利空出尽,积极参与抄底行情。

图2: 美国大豆收割进度(%)

图3:美国大豆优良率(%)

再看巴西,旧作大豆坐实丰收后,现在是出口与播种新季大豆的交易窗口。巴西雷亚尔汇率持续升值限制了农户出货的积极性,给美国出货提供机会。CBOT大豆价格上涨至960美分以上,巴西出货意愿增强,或可限制美豆反弹空间。巴西马州及帕拉纳州的干旱问题是潜在的利多,目前仅仅是延缓大豆播种时间,如果10月份降水迟迟不来,那就是新季巴西豆单产炒作问题了。

第三季度总体中国大豆买船进度偏慢,落后去过去三年历史同期,一方面是现货压榨利润持续偏差,油厂采购动能不足。其次,港口大量库存大豆急需消化,尤其是高热能的巴西豆,在大豆库存高企的情况下,买船变得尤为谨慎。进入9月后,受人民币升值影响,进口成本快速下降,榨利修复,买船加快,截止到9月22号,10月船期采购69%,11月船期采购19%。与去年相比,进度仍偏慢。

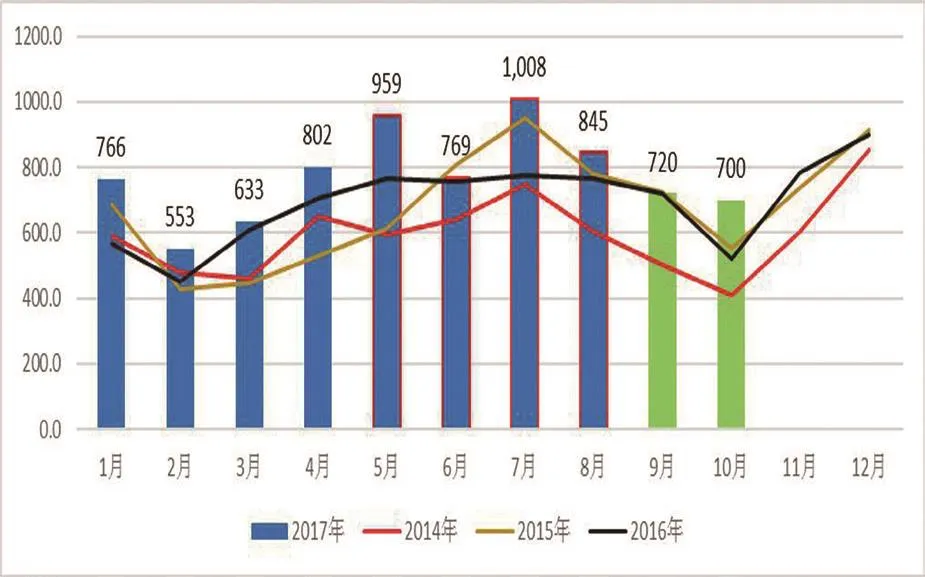

图4: 进口大豆到港量(万吨)

图5:进口大豆港口库存量(千吨)

第三季度通常是饲料需求最旺的季节,今年也不例外。样本点数据初步显示第三季度猪料环比增2%,蛋鸡料增3.7%,水产料增7.5%。饲料需求恢复一方面是季节性因素导致,另一方便与养殖利润的改善有密不可分的关系。上半年蛋鸡养殖业经历了深度亏损,行业洗牌淘汰了大部分落后产能,7月供需矛盾紧张养殖利润回归,养殖企业补栏积极性偏好,存栏量开始恢复。得益于饲料类需求在第三季度的恢复,在供给相对稳定的情况下,粕类现货基差7~9月探底成功,低位快速反弹。截止9月25号,豆粕基准交割库现货基差已经涨至50~80元/吨区间,相比第二季度末上涨70~100元/吨。

三、菜粕

第三季度水产料产量进入年内高峰期,随着而来的是菜粕需求同样水涨船高。环比第二季度水产料产量预期增加7~8%,考虑到江苏、广东、湖南湖北等地豆菜粕现货价差在400块/吨左右,菜粕仅剩刚需需求,添加比例为7~10%。第二季度累计消费进口颗粒菜粕,压榨菜粕合计76万吨。第三季度消费进口颗粒菜粕18万吨,压榨菜粕64万吨,合计82万吨。消费环比增长9%。

从养殖户处调研了解,今年淡水鱼类养殖利润为近5年的最佳利润,养殖户有压塘心理,会部分增加菜粕需求,但总体上菜粕仍在进入季节性需求下降的过程,预期第四季度菜粕需求将环比下降5~6%,同比上涨10%。

四、行情展望

6月底我们提出美国大豆抗旱抗涝能力较强,如果美豆炒作天气,可逢高做空粕类价格。回头拉看,7月初的7个交易日上涨14%,消化了美豆干旱的影响。之后市场开始逐步证伪美豆的炒作,CBOT大豆价格震荡回落至920美分。展望第四季度,影响CBOT大豆价格的主要因素有美豆出口,南美大豆种植、生长天气。

近期美国大豆出口升贴水随着收割量的增加逐渐下跌,吸引中国买家增加近月船期的采购,对美豆11个月合约是个支撑。但考虑到当前的全球大豆库销比接近21%来看,以出口推动的反弹行情难以持续,幅度也不会太高。美豆如有大幅度的上涨,仍需巴西天气市配合。观测天气模型看,今年年底到2018年发生拉尼娜的可能性正在增加,而巴西的马州及帕拉纳州正面临干旱威胁,阿根廷大豆产区正面临洪涝灾害,后期美豆市场反弹高度仍由南美天气来看。

总体看,美豆在第四季度有反弹空间,但很难超过1050美分。如果巴西天气出现问题,上方空间可期。下方900~920美分是美豆种植成本位置,有比较强的支撑。交易上建议大区间震荡对待,900美分尝试做多,1050美分附近尝试做空。

(来源:银河期货)