贷前调查中小型企业信贷风险的识别方法

2017-10-16陈洋江苏紫金农村商业银行股份有限公司江宁开发区支行

文/陈洋,江苏紫金农村商业银行股份有限公司江宁开发区支行

贷前调查中小型企业信贷风险的识别方法

文/陈洋,江苏紫金农村商业银行股份有限公司江宁开发区支行

在我国经济发展中,中小企业发挥出了非常重要的作用。作为商业银行,为了可以获得更加广阔的时长、更加稳定的投资回报以及更为广泛的客户基础,中小企业信贷业务将会是非常重要的发展领域。然而中小企业其本身抗风险能力较弱,如果不能够有效控制,那么就可能会遭遇严重的信贷风险。为此,需要加强贷前调查。在文中就贷前调查中小型企业信贷风险的识别方法进行介绍,以期可以更好的控制小型企业贷款风险。

贷前调查;小型企业;信贷风险;识别方法

中小型企业信贷风险主要包括市场风险、信用风险、操作风险和地域性风险。从受理中小型企业贷款开始,商业银行即进入贷款贷前调查阶段,这是决定贷款金额、期限、用途、贷款是否发放等内容的依据,也是防范信贷风险的第一关。贷前调查作为企业信息收集的重要环节,主要从企业、银行、信贷操作人员三个层面和角度进行贷款风险识别、判断,降低中小型企业存在的信贷风险。

图1 贷前调查流程

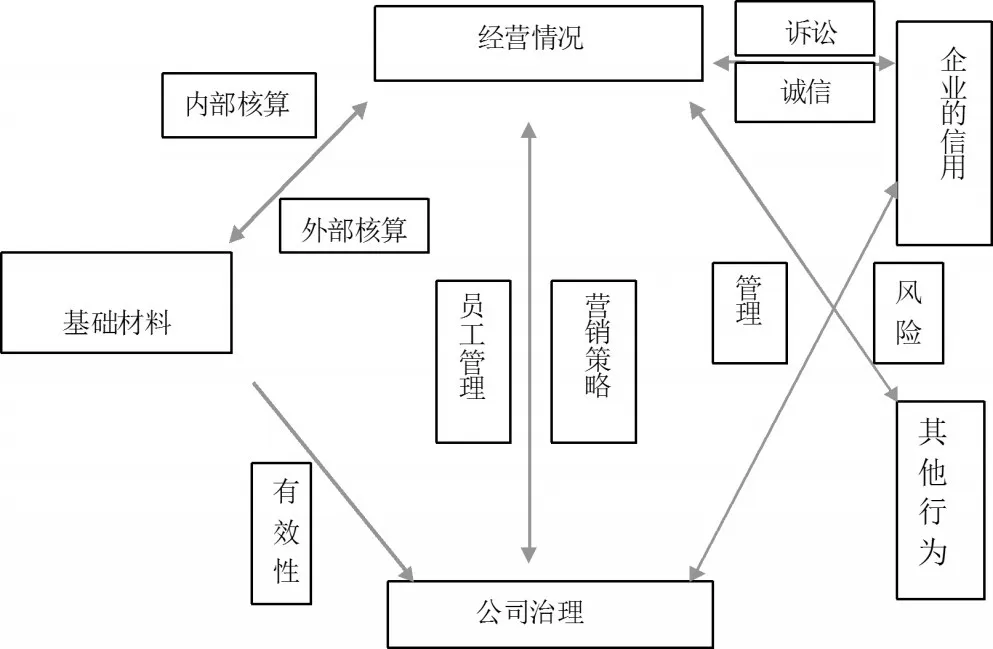

流于形式的贷前调查、凭主观臆断和经验的调查都为信贷风险留下隐患。在贷前调查的实践中,基础性资料比如三证一表、贷款卡、公司章程等中小型企业都可以提供;因部分中小型企业股权结构简单、财务制度不健全导致无法提供反应企业经营情况的材料如财务报表、纳税申报、银行流水对账单等,即使勉强提供也包含许多虚假成分或者根本就是伪造的,根本无法知悉企业的实际经营情况;粗放式管理模式、家族式企业经营模式让公司管理结构错综复杂,频繁更换企业法人、变化企业注册资本,这都直接间接反应企业的信用状况和公司治理结构;企业的其他行为如向员工集融资行为无法通过内部交叉验证和外部信息获取,但从侧面反应企业的经营情况。面对股权结构单一、财务建制不健全、诚信和道德风险缺失、核心竞争力缺乏的中小型企业金融信贷风险内在因素,由内向外,由表及里,注重中小型企业内部因素的分析,关注其内在关联性,着重分析风险点,做到风险揭示全面性、可靠性、真实性,为信贷审批决策提供依据。

1 、调查中小型企业的真实性与可靠性。

首先在进入企业之前,要通过各种渠道对企业的基本情况进行调查,结合法人或实际控制人或股东的从业经历分析中小型企业成立的背景及其成立的合理性,核对营业执照上的信息是否与其从业经历有关或者重合;然后核对各项证件是否年检、是否变更等信息;最后核对贷款用途是否超越经营范围和贷款期限是否超出其经营期限。

2 、调查借款企业和企业法人、实际控制人、大股东的信用状况。

企业的信用、企业法人、实际控制人、大股东的信用状况是本行信贷风险关注的重点对象。除了常规的征信查询企业和个人信用记录之外,还需调查企业在信用道德底细,如是否涉及诉讼、是否存在拖欠他人账款的金额、时间、原因等、是否存在拖欠工人工资的情况,个人是否存在不良嗜好等情况,整体评估企业和个人的信用情况。

3 、调查借款企业公司治理结构。

企业的治理结构是生存与发展的关键因素。调查企业的员工工资收入、市场发展策略、管理人员与财务人员的结构与素质,关注企业文化和领导人员的道德修养、管理人员在经营管理中的个人能力和行为品质,不拘泥于企业提供的材料。通常贷前调查接触较多的是企业法人和会计,通过面谈深入了解公司治理结构。

4 、调查借款企业的生产经营状况。

首先进入生产区域、库房,实地调查企业的生产环境、操作流程,查看原材料、半成品、库存产品等情况,核对与经营范围、经营资质是否相符。其次,通过企业最近三个月或者更长时间水电费使用情况,核对企业的实际经营情况。再次,通过纳税申报表核对企业在税务部门的纳税情况,反应企业的真实经营现状。

5 、调查借款企业财务情况。

根据企业提供的近三年和当期的相关会计报表和报表附注,对企业盈利能力、偿债能力、营运能力进行比较分析。掌握借款人的财务状况,评估借款人的偿债能力,预测借款人的未来发展前景。

6 、分析借款企业银行对账单信息。

通过查询借款企业在本行或他行开立的单位结算账户和个人结算账户,进一步了解借款企业一定时期的资金回笼情况,预测企业未来现金流量,充分知悉企业资金流向和用途,确保第一还款来源有效。

7 、调查借款企业的担保情况。

针对抵押物,实地调查担保物的真实性、有效性和合法性,是否存在或者曾经存在诉讼和产权不清晰的情况;针对保证,调查担保人的信用情况、生产情况、担保能力,着重分析企业的综合实力,确保第二还款来源充分有效。

[1]胡捷.基于现场走访的贷前调查实战技巧[J].金融经济,2014,(20):44-46.

[2]贺敬林.从贷前调查防控信贷风险[J].农业发展与金融,2014,(03):55-56.

[3]林丽丽.试论对小微企业的贷前调查与贷后管理[J].经济师,2013,(06):171-172.

[4]佘松涛.关于银行贷前调查的有效性研究[J].经营管理者,2013,(02):63.