我国电子商务税收征管问题探究

——以C2C模式为例

2017-10-16魏艳红延边大学

文/魏艳红,延边大学

我国电子商务税收征管问题探究

——以C2C模式为例

文/魏艳红,延边大学

近年来随着网络使用者的增加C2C电子商务模式迅猛发展,但由于我国缺乏具体的法律条文对C2C模式的征税问题进行规定,使得国家每年丧失巨额税收收入。本文拟从分析我国C2C电商税收征管的现状入手,说明传统税收征管方式遇到的问题,最后以互联网+大数据为切入点谈一谈对税收征管方式的创新。

C2C电子商务模式、互联网+大数据、税收征管

1 我国对C2C电商税收征管的现状

C2C电商模式是指消费者与消费者个人之间的相互交易方式,比如目前流行的淘宝、微信、微博等都是C2C电商的依托平台。消费者个人之间进行交易,首先税基就很难准确获得,加之我国目前尚没有明确的法律对其征税进行规定,税率也是不明确的,纳税人不想纳税的心理在这种法律漏洞下得到了很好的释放,纳税发生时间、纳税地点等都是未知数,因此虽然这个行业创造了巨大的利润,但真正贡献给国家税收的少之又少。

2 传统税收征管方式遇到的瓶颈

2.1 纳税主体难以确定

我国税法规定的纳税人是指在工商行政管理机构进行登记,有一定注册经营资金和固定的经营场所,财税上可以独立进行核算,并且法律上可以承担民事责任的自然人或法人。C2C电商交易双方依托互联网平台进行交易,为了逃税还可能不进行工商登记,由此无法确定应向谁进行征税。以淘宝网为例,虽然实名认证即可开店,但淘宝网并未与实际经营者进行一一核对,加之网店经营稳定性差经常出现易主,这便使得实名制形同虚设,纳税义务人的真实身份无法确定。

2.2 税基不明朗

传统税收征管都是凭票确定税基,C2C电商模式具有无纸化的特点,买方为了一些优惠也不会主动要求卖方开具发票,使得税基无从得知。这种情况不止在国内出现,就连电商管理较为完善的美国也面临同样的问题,由此每年造成的损失高达4亿美元。

2.3 纳税客体的多样化

以增值税为例,《中华人民共和国增值税暂行条例》第一条明确规定:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。”而《中华人民共和国增值税暂行条例实施细则》第二条则明确指出:“条例第一条所称货物,是指有形动产,包括电力、热力、气体在内。”但是C2C模式下的纳税客体更多是无形的,所以对其确定存在困难。

2.4 税收征管归属地难以确定

C2C电商模式具有虚拟化的特点,没有了传统意义上的“居住地”、“常设机构”、“经营场所”等严格区分的物理空间,虚拟的空间与电商在电子商务平台上注册的经营地点大多不相符,因此很难确定其实际经营场所,这就使得税务机关难以行使征税权,因为征税归属地难以确定。

3 基于“互联网+”大数据平台创新税收征管方式

由于C2C模式的无纸化、虚拟化等特点,我们可以使用大数据、互联网+移动智能化网络、云计算服务技术等加以应对。

3.1 使用大数据技术收集分析交易的相关涉税信息

3.1.1 核验卖方真实身份

建立健全自然人纳税人识别码制度,纳税人识别码可由税务部门以自然人身份证号编码,C2C模式电商可用识别码自行申报纳税,其纳税信息均可在大数据平台上得到实时追踪。

3.1.2 使用大数据识别交易方式

可以从两方面进行识别:一是将C2C交易平台、税务部门和工商登记机构的数据互联,将税务机关和工商登记机构的信息进行比对刷选出非C2C模式的商家,使其退出C2C模式的交易市场;二是归集分析卖家的厂家直销、赠送样品等广告字样,稽查可疑信息。

3.1.3 利用互联网+移动智能化网络平台进行税务登记

互联网+移动智能化网络税务登记平台设计要力求简洁便捷,使用户通过网络即可即时办理。在C2C模式网络交易市场中交易的纳税主体在C2C电子税务平台上进行统一登记注册,这样只要纳税人有互联网的环境即可随时办理,不必专门跑到税务部门去办理了,省时又方便。

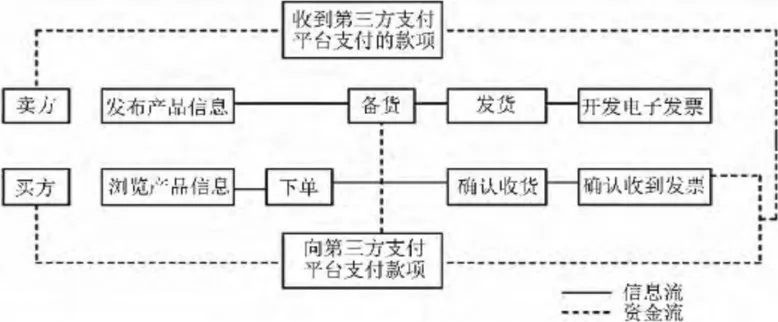

3.1.4 实行电子发票并赋予等同于纸质发票的效力

税务机关与C2C网络交易平台联手打造电子发票,解决C2C模式卖家开发票的技术难题,保证C2C模式卖家登录C2C网络交易平台就可以便捷及时地开取发票,然后将商家在C2C网络交易平台的开具电子发票的信息同步上传到相关联的税务机关的数据库,实现交易的税务全程追踪。为了防止卖家在开具发票上做手脚,可以将电子发票的开具和确认设置为卖家收款的必要条件。简而言之,就是卖家未正确开具发票就发不了货,买家未收取准确无误的电子发票就无法确认收货,那么货款也就无法支付到卖家账户,这就要求C2C模式交易双方都要诚信合法交易,实行电子发票的C2C网络交易流程如图1所示。

图1 电子发票的C2C网络交易流程

3.2 利用云计算大数据平台实现相关联方的数据互联

云计算大数据平台的前提下,C2C网络交易的税收征管不可能独善其身,需要处理多方信息数据才能够保证最终税务部门的税收准确无误,比如C2C网络交易平台、办理支付业务的银行或近几年新兴的第三方支付平台(财付通、支付宝等)以及物流公司,税务部门要注意与上述部门合作并实现信息数据的资源共享。由于C2C模式下的交易双方大多是通过第三方支付平台完成交易的,所以不得不提的便是实现第三方支付平台的税款代扣代缴,第三方支付平台税款代扣代缴的流程如图2所示。

图2 第三方支付平台税款代扣代缴流程

[1]王龑华.《电子商务C2C模式下税收征管问题研究》.现代经济.2012(15):126-127

[2]廖艳琳.《基于“大智移云”技术的C2C网络交易税收征管创新措施探讨》.商业会计.2017(2):12-14