“营改增”对房地产开发企业利润及现金流的影响

2017-10-16隋彦珍山东省海阳市辛安财政

文/隋彦珍,山东省海阳市辛安财政

“营改增”对房地产开发企业利润及现金流的影响

文/隋彦珍,山东省海阳市辛安财政

近年来,随着营改增证词的不断落实,其受到了广泛的关注,对于房地产企业的健康、稳定发展带来的巨大的影响。营改增作为一项复杂的工程,其最主要的目的就是降低企业的税负。本文笔者就当前“营改增”的落实情况,结合房地产企业的发展,谈谈“营改增”对房地产开发企业利润及现金流的影响。

营改增;房地产;利润;现金流

1 “营改增”对房地产开发企业利润的影响

以烟台市某房地产项目公司为例,假如该公司预计全项目周期回款额100,000万元,销售毛利率25%(营业税口径),期间费用(销售费用与管理费用分别占全项目周期回款额的2.5%)为5,000万元;财务费用中的贷款和存款利息全部资本化,金融机构手续费金额较小,本次测算不予考虑。假设项目直接成本构成如下:土地价款占直接成本的20%,基础设施以及建安成本占直接成本的50%,可以取得11%的可抵扣增值税专用发票,咨询、设计等服务费占直接成本的10%,可以取得6%的增值税专用发票,另外20%的成本(如政府性收费、贷款利息、开发间接费下的行政管理费等)取得的票据不可以抵扣。部分销售费用可以取得6%的增值税专项发票,金额较小,本案例不予考虑。

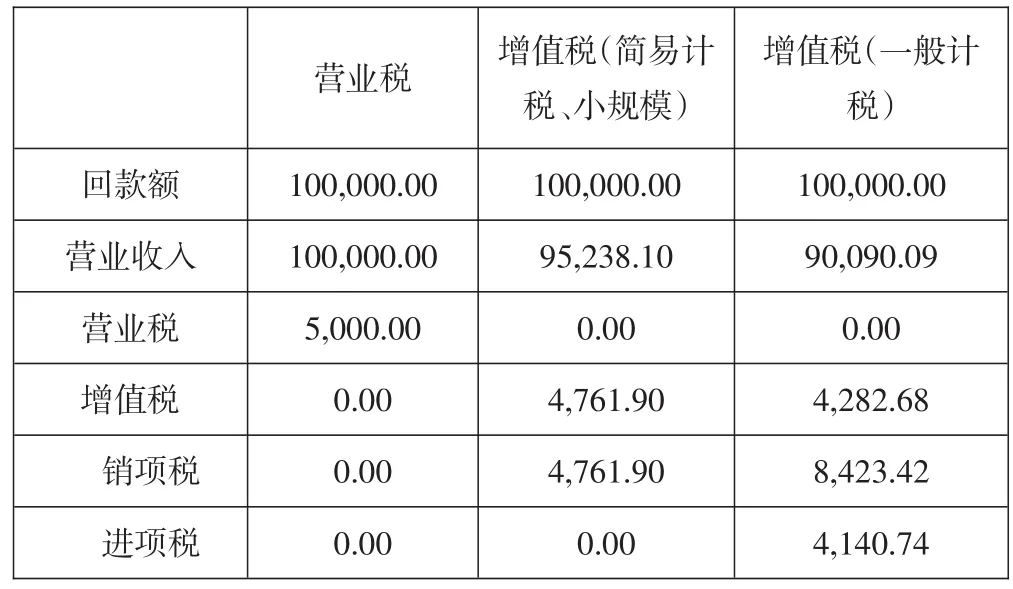

营业税是价内税,包含在营业收入、营业成本中,计入营业税金及附加;增值税是价外税,其税额不进入损益表。那么“营改增”对房地产开发企业利润表中各个项目的影响如何,具体的情况请见“表一”。

表一:利润表项目情况表

从“表一”可以看出房地产开发企业实行“营改增”之后营业收入和营业成本大幅减少,且采用一般计税方法的纳税人下降幅度较大。这是由于营业税和增值税核算方法不同导致,营业税是价内税,包含在营业收入、营业成本中;增值税为价外税,不作为营业收入,同时可抵扣供应商成本中包含的进项税额。

营业税金及附加也大幅减少,且采用一般计税方法的纳税人下降幅度较大。主要原因有两个:一是,营业税计入营业税金及附加,而增值税不计入营业税金及附加;二是,从“表二”可以看出纳税人“营改增”之后流转税明显下降,且采用一般计税方法的纳税人税负下降更大,由此导致附加税减少。

表二:流转税变动情况表

采用简易计税法的一般纳税人和小规模纳税人的利润总额和净利润均有增加,采用一般计税法的一般纳税人略有下降。净利润下降意味着股东分配减少,会损害股东的利益。

2 “营改增”对房地产开发企业现金流的影响

根据《营业税改征增值税试点有关事项的规定》,房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。根据《营业税暂行条例》规定,自2009年1月1日起,采取预收款方式销售开发产品的,应当于收到预收款的当天缴纳营业税。

国家税务总局《关于房地产开发企业所得税预缴问题的通知》规定,房地产开发企业在未完工前采取预售方式销售取得的预售收入,按照规定的预计利润率分季度(或月)计算出预计利润额,填报在《企业所得税月(季)度预缴纳税申报表(A类)》。由于相关政策中同样没有对预售收入做明确说明,故本案例暂且按照营业收入即扣除增值税后的回款额作为企业所得税的预交基数。

表三:预缴税款情况表

预缴税款主要影响企业经营活动现金净流量。营业税和采用简易计税的增值税纳税人以及小规模纳税人不存在预缴流转税的概念,所以这里的预缴流转税是从采用一般计税方法的一般纳税人的角度来讲的。但是无论采用哪种纳税方式,房地产开发企业都需要在取得预售收入时缴纳税款,所以也可以通过比较同期现金流出情况判断对经营活动现金净流量的压力。从“表三”可以看出企业“营改增”之后,预缴税款金额明显下降,且采用一般计税方法的一般纳税人预缴税款最少,占用的经营活动现金流最少。主要是因为采用一般计税方法时,纳税人的流转税预征率较低,从而导致附加税预征额也略有下降。

表四:企业所得税缴纳情况表

从“表四”可以看出实行简易计税的一般纳税人多预交的企业所得税最多,实行一般计税方法的一般纳税人次之,营业税纳税人需要补交企业所得税。多预交企业所得税对企业造成两个影响,一是增加企业经营活动现金流出,二是面临无法退税的风险。

从某地方税务局的经验来看,企业所得税很难做到退税,如果该项目公司在当地没有后续项目,选择预交企业所得税较少的计税方法比较有利;但是如果该项目公司有后续项目,则预交的企业所得税可以递减下一个项目的所得税,其对计税方法的选择没有太大影响。