硫酸行业2017年上半年运行情况总结

2017-10-14李崇

李 崇

(中国硫酸工业协会,北京 210000)

综述与专论

硫酸行业2017年上半年运行情况总结

李 崇

(中国硫酸工业协会,北京 210000)

介绍了2017年上半年我国硫酸行业运行情况。2017年上半年全国硫酸总产量45 601 kt,同比上升4.3%;硫酸行业产能利用率在74.7%;上半年中国累计进口硫酸677 kt,同比下降11.3%;平均进口价格21.4美元/t,同比下降1.8%。2017年上半年全国硫铁矿产量[w(s)35%标矿]7 086 kt,同比上升2.7%。2017年1—5月全国磷肥总产量6 533 kt (以P2O5计,下同),同比下降6.6%。硫酸需求继续向工业需求转移,产能过剩局面短时间内难以化解,市场将长期承压运行。

中国 硫酸工业 磷肥 硫磺 硫铁矿 市场 运行

Abstract: Operation of sulphuric acid industry in the first half of 2017 is described. Domestic sulphuric acid production was 45 601 kt in the first half of 2017, with 4.3% growth over the same period. Sulphuric acid industry capacity utilization rate was 74.7%. China’s total imports of sulphuric acid was 677 kt, with 11.3% reduction than the same period. The average import price was 21.4 US dollars/t, with 1.8% decreasing than the same period. Domestic pyrite production is 7 086 kt in the first half of 2017(sulphur containing mass fraction of 35%), with 2.7% growth over the same period. From January to May, the total output of phosphate fertilizer in China was 6 533 kt (P2O5, the same below), with 6.6% reduction than the same period. Sulphuric acid demand continues to shift to industrial demand. Overcapacity situation is difficult to be resolved within a short time, the market will confront presure for a long time.

Keywords: China; sulphuric acid industry; phosphate fertilizer; sulphur; pyrite; market; run

2017年上半年硫酸行业承压运行。硫酸产量同比上升,硫磺制酸和冶炼酸产能利用率接近80%,硫铁矿制酸产能利用率较低;硫酸市场表现疲软,价格低迷,企业运行较为困难;硫磺价格不断攀升,进一步压缩企业利润。生产企业环保压力依然巨大,硫酸雾排放问题困扰整个行业。

1 硫酸行业生产运行情况[1]

1.1 上半年硫酸产量同比增幅明显

据国家统计局数据,2017年上半年全国硫酸总产量45 601 kt,同比上升4.3%;6月份硫酸产量8 146 kt,环比上升9.6%,同比上升11.4%。2016年6月—2017年6月全国硫酸产量走势见图1。

上半年硫铁矿制酸产能利用率较低,硫磺制酸和冶炼烟气制酸的产能利用率较高;但与去年同期相比,冶炼酸装置产能利用率有明显下降。据中国硫酸工业协会不完全统计,2017年上半年硫酸行业产能利用率在74.7%;其中硫磺制酸产能利用率78.2%,冶炼烟气制酸产能利用率79.7%,硫铁矿制酸产能利用率59.1%。

图1 2016年6月—2017年6月全国硫酸产量走势

2017年上半年,从主要省份硫酸产量情况来看,产磷大省云南、贵州、四川及河南、江苏的硫酸产量同比上升明显,安徽、山东、甘肃硫酸产量明显下降。2017年上半年各省份硫酸产量见表1。

表1 2017年上半年各省份硫酸产量

注:数据来源于国家统计局。

1.2 硫酸市场:价格止跌

2017年上半年各地硫酸市场表现不一,但整体呈持续下跌的走势。全国硫酸均价从年初的280元/t下跌至6月底的205元/t。进入7月后,下游磷肥市场开工提升,市场供需矛盾得到缓解,加之上游硫磺价格不断攀升,支撑硫酸价格止住跌势。7月底,w(H2SO4)98%硫酸全国均价210元/t,环比上升5元/t,同比上升45元/t。

1.3 硫酸进口:量价齐降

据国家海关统计,2017年上半年中国累计进口硫酸677 kt,同比下降11.3%;剔除高价酸后,平均进口价格21.4美元/t,同比下降1.8%。2016年6月—2017年6月硫酸进口情况见图2。

从进口硫酸来源来看,韩国是我国最大的进口硫酸来源国,占比达到68.2%;其次是菲律宾,占比17.1%;再次是日本,占比12.4%。

从进口硫酸去向来看,山东和广东是我国最大的两个进口硫酸市场,41.2%的进口酸直接流入山东,22.4%的进口酸直接流入广东,另外还有18.2%的进口酸从南京海关进入国内。

图2 2016年6月—2017年6月硫酸进口情况

2 上游行业

2.1 硫磺:持续推涨

1)国内硫磺。2017年上半年硫磺价格震荡上行,年初全国硫磺均价在765元/t,7月底时价格上涨至950元/t。中东的供应紧张是价格上涨的主要推手。短期来看,中东地区供应偏紧的局势还将延续,外盘价格预计将会持续坚挺,但下游磷肥市场表现一般,是否能支撑硫磺价格还有疑问。预计硫磺价格短期内还将延续涨势,但涨幅有限。

2)港口硫磺。2017年上半年港口硫磺库存不断下降,年初总库存量在1 600 kt,7月底时已下降至1 100 kt。港口硫磺价格不断上升,7月底南通、镇江等长江港口散货颗粒硫磺价格已上升至955元/t左右。

3)进口硫磺。据国家海关统计,2017年上半年我国累计进口硫磺5 491 kt,同比下降16.4%;平均进口价格98.8美元/t,同比下降7.5%。6月份进口硫磺769 kt,环比下降14.4%,同比下降40.6%;平均进口价格93.0美元/t,环比下降6.2%,同比上升4.7%。7月底,中国进口硫磺到岸价80~112美元/t,低端报价环比上升7美元/t,高端报价环比上升11美元/t。中东、日韩、北美和前苏联地区是我国主要的进口来源地。从进口国来看,沙特、阿联酋和伊朗是我国最大的3个进口硫磺来源国。从进口硫磺去向来看,南京、南宁、湛江、武汉、青岛是我国进口硫磺最大的海关。2016年6月—2017年6月硫磺进口情况见图3。

4)国际硫磺。7月份国际硫磺价格走势坚挺,7月初,中东三大供应商集体上调官价,Tasweeq报价84美元/t FOB,环比上升6美元/t;Saudi Aramco和Adnoc分别报价85美元/t和87美元/t FOB,环比均上升5美元/t。从月底市场情况来看,中东供应局势依然偏紧,预计中东硫磺价格还将继续保持坚挺走势。7月几单大的招标价格都保持高位,卡塔尔7月18日结束的35 kt硫磺标售价格在90~95美元/t FOB,这比其前单交易价85美元/t FOB有明显提升。7月底,印度进口硫磺到岸价在104~113美元/t,环比上升10美元/t;温哥华现货硫磺报价87~94美元/t FOB,环比上升6美元/t;中国进口硫磺报价80~112美元/t CFR,高端报价环比上升11美元/t,低端报价环比上升7美元/t。7月底中东到中国海运费在16~18美元/t,环比持平。

图3 2016年6月—2017年6月硫磺进口情况

2.2 硫铁矿

1)产量同比回升。据国家统计局数据,2017年全国硫铁矿产量同比回升,上半年产量7 086 kt[w(s)35%标矿,下同],同比上升2.7%。2016年6月—2017年6月全国硫铁矿产量走势见图4。

图4 2016年6月—2017年6月全国硫铁矿产量走势

2)主要省份产量。从硫铁矿产量3个主要省份来看,广东省产量同比升幅较大,安徽省降幅明显。2017年上半年各省份硫铁矿产量见表2。

3)价格走势。7月底,安徽硫铁矿[w(s)40%矿]均价在295元/t左右,环比持平,同比上升25元/t;江西硫铁矿[w(s)35%标矿]均价在195元/t,环比持平,同比下降15元/t;广东云浮硫铁矿[w(s)35%标矿]均价在315元/t,环比持平,同比持平。

表2 2017年上半年各省份硫铁矿产量

注:数据来源于国家统计局。

3 下游行业

3.1 磷肥

1)磷肥产量同比下降。据中国磷复肥工业协会数据,2017年1—5月全国磷肥总产量6 533 kt (以P2O5计,下同),同比下降6.6%;其中高浓度磷肥产量6 043 kt ,同比下降6.6%;低浓度磷肥产量490 kt,同比下降6.7%。

2)价格:磷酸二铵稳中有降,磷酸一铵先跌后涨。上半年磷肥市场表现一般。磷酸二铵出口量虽有小幅上涨,但整体需求一般,价格稳中有降。7月底全国磷酸二铵平均出厂价在2 250~2 350元/t,较年初下滑50元/t。磷酸一铵表现则起伏较大,年初时受产能过剩影响,价格下滑严重,但出口表现好于预期,且下游复合肥工厂持续采购,年中时价格反弹,7月底全国平均出厂价在1 800~1 850元/t。

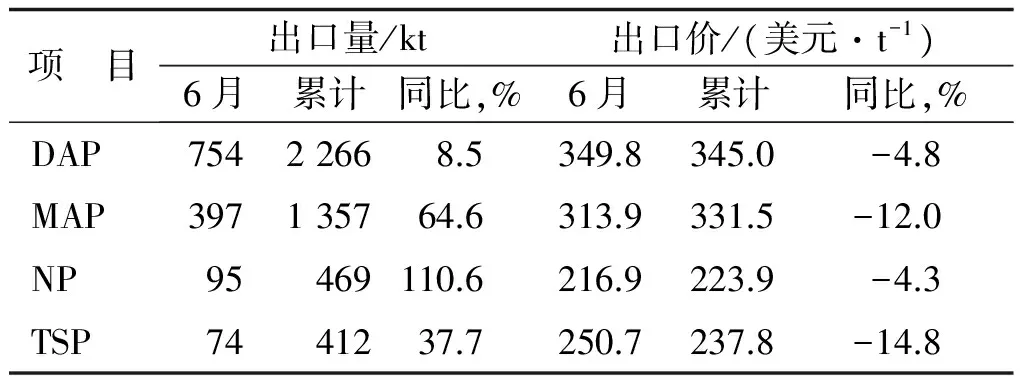

3)出口:量增价降。2017年上半年主要磷肥产品出口情况见表3。

表3 2017年上半年主要磷肥产品出口情况

注:数据来源于中国海关总署。

4 结语

1)硫酸需求继续向工业转移。2017年上半年硫酸产量同比上升,而磷肥产量同比下降,由此可见由磷肥行业带来的硫酸需求再次下降,而由工业方面带来的硫酸需求还在上升。尤其今年钛白粉行业、氢氟酸行业的持续向好推动了硫酸工业需求的攀升。长远来看,化肥行业正在经历化解产能过剩的阶段,而且化肥“零”增长的行动还在持续进行中,近年来又出现了有机肥替代化肥的说法,化肥的产量已经进入平台期,后期化肥用硫酸不会再有增长。硫酸的需求结构,将逐步转向以工业需求为主。

2)产能过剩局面短时间内难化解 市场将长期承压运行。上半年硫酸价格再次进入下行轨道,其根本原因是产能过剩。据中国硫酸工业协会不完全统计,2017年在建的硫酸项目有和鼎铜业800 kt/a、易门铜业200 kt/a、南国铜业1 200 kt/a、中铝东南铜业1 600 kt/a,仅这四家就有将近4 000 kt/a的在建产能。硫酸行业的产能过剩局面短时间内很难化解,而硫酸价格也将因此而长期承压。

3)硫酸雾问题严重困扰行业。自2016年以来,因硫酸雾检测方法的变更而导致的酸雾排放超标问题严重困扰行业,多家企业因此被整治、罚款。解决此问题成为了中国硫酸工业协会上半年最主要的工作。在协会的大力争取下,7月11日下午,环保部监测司组织相关专家召开了“硫酸工业废气硫酸雾监测分析方法研讨会”,中国硫酸工业协会参加会议。与会专家针对硫酸雾检测方法展开激烈讨论,最终达成如下一致意见:①《固定污染源 废气硫酸雾的测定 离子色谱法》(HJ 544—2016)和《硫酸工业污染物排放标准》(GB 26132—2010)对硫酸雾的定义确实不同,出现的硫酸雾检测普遍超标的主因是可溶性硫酸盐;②在现有监测技术条件下测定硫酸工业排气时,无法在采样、测定等环节去除细颗粒物中可溶性硫酸盐对硫酸小液滴、三氧化硫测定结果的干扰,即无法测定GB 26132—2010中定义的硫酸雾;③建议在标准执行中根据硫酸装置氨法、钠法等脱硫工艺,考虑采取适当措施扣除硫酸盐对硫酸雾测定结果的影响,并考虑尾气排放口细颗粒物的排放控制。至于如何扣除硫酸盐,协会尚须与环保部相关部门一道开展专项课题研究,制定出科学严谨的方法。

[1] 李崇,廖康程.2016年硫酸行业生产运行情况及2017年展望[J].硫酸工业,2017(5):1-4.

Summaryofsulphuricacidindustryinthefirsthalfof2017

LIChong

(China Sulphuric Acid Industry Association, Beijing, 210000, China)

TQ111.16

B

1002-1507(2017)08-0001-04

2017-08-05。

李崇,男,中国硫酸工业协会秘书长,主要从事硫酸行业管理工作。电话:13466717418;E-mail:lichong280222@sina.com