地方财政与地方政府社会治理能力的关系研究—基于四川省1994~2014年的数据分析

2017-10-13代晓旭

□衡 霞 代晓旭

[四川大学 成都 610065 ]

地方财政与地方政府社会治理能力的关系研究—基于四川省1994~2014年的数据分析

□衡 霞 代晓旭

[四川大学 成都 610065 ]

地方政府社会治理能力是国家治理能力的子系统,地方财政的兴衰和安排直接关系着地方政府治理能力的强弱,地方财政支撑着地方政府职能的履行和治理能力的提升。基于四川省20年的数据,把地方政府社会治理能力划分为基本保障能力、宏观调控能力、财政能力和基层自治能力四个维度,运用时间序列回归分析法,借助Eviews分析软件测量地方财政与这四个维度的变量之间的关系,以此来探求地方财政与地方政府社会治理能力之间的关系。研究发现,地方财政与地方政府社会治理能力之间存在着长期均衡的稳定关系,其中:社会保障能力的增强依赖于地方财政投入的增加,财政能力的兴衰是地方财政支出增减的外在表现,宏观调控能力和地方财政之间存在着长期稳定的相关性,基层自治能力与地方财政之间存在着微弱的关系。重视地方政府治理能力中各项子能力的建设,以财政政策的方式来辅助地方政府的社会治理能力,有助于地方政府社会治理能力的提升。地方政府治理能力的提升是一个长期而漫长的过程,它需要地方政府不断在实践中探索完善,才能切实提高自身的治理能力,为社会提供更好的服务。

地方财政;社会治理能力;时间序列回归分析

一、研究问题的提出

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出,将推进国家治理体系与治理能力现代化作为我国全面深化改革的总目标,且到2020年在重要领域和关键环节改革上取得突破性进展。现代国家治理体系三个最重要的次级体系分别是政府治理、市场治理和社会治理。地方政府的社会治理能力是国家治理能力的子系统,且国家治理能力的现代化需要依靠地方政府社会治理能力的提升和创新。王绍光与胡鞍钢的《中国国家能力报告》将财政汲取能力,即政府从社会经济中动员财力的能力作为衡量国家能力的重要指标,可见地方政府的社会治理和地方政府财政有着非常密切的关系。首先,地方财政作为地方政府开展正常行政管理活动需要其必要的地方财政作为支撑,是发挥其宏观调控职能的基础;其次,地方财政是地方政府提供公共资源和公共服务必不可少的条件,且对于实现公共服务均等化或者说横向公平均等化发挥着重要作用;再者,1994年分税制改革之后,地方政府的财政汲取及财政增长也被视作是地方政府治理的一项重要职能;最后,在地方政府向服务型政府的转变和形成过程中,基层自治也是地方政府治理的一个方面。当今基层自治组织的发展还处于初级阶段,社会组织不断兴起,因此需要地方政府的大力扶持,而财政的支持是其中相当重要的一部分。因此,可以说地方政府的社会治理离不开地方财政的支持,地方财政支撑着地方政府职能的履行和治理能力的提升。基于此,本文通过四川省20年间的面板数据,采用时间序列回归分析法来探析地方财政和地方政府社会治理能力之间更加深层次的动态关系,并通过对二者之间关系的考量,提出提升地方政府社会治理能力的针对性建议,旨在协助地方政府能够正确处理地方财政和地方社会治理之间的关系,以促进地方政府社会治理能力的提升。

二、文献回顾

在现阶段已有的对地方财政和地方政府社会治理能力之间的关系研究中,学者们对其相关的研究主要集中在“地方财政”“治理能力”和“地方财政和治理能力关系”等几个方面。

在“地方财政”这一块,王伟同运用协整分析法对中国的财力均等化与横向公平均等化之间的关系进行了分析,认为中国通过推进财力均等化来实现横向公平均等化的路径是可行的,但单纯依靠财力均等化无法实现横向公平[1];卢洪友和贾智莲运用因子分析法,选取了23个指标,对中国30多个省级政府进行了财政能力的检验与评价[2];王敬尧则对国内外财政收支及困境进行了比较研究,对美、加、德三个不同境遇下的国家财政困境也进行了比较研究,并提出了缓解其困境的路径[3];

在“治理能力”方面,郭蕊和麻宝斌构建了全球化背景下地方政府的治理能力。地方政府的治理能力是一个具备系统思考、制度创新、公共服务、电子治理、沟通协调和危机应对等多种能力的综合能力体系[4];李文彬和陈晓运也构建了政府治理能力现代化的评估框架,认为政府的治理能力包括价值塑造能力、资源集聚能力、网络构建能力、流程创新能力和问题回应能力[5];王世俊则提出了推进地方政府治理体系和治理能力现代化的着力点[6];王敬尧也尝试构建了县级治理能力的制度基础[7~8];

在“地方财政和治理能力的关系”方面的研究还比较少,较多的是地方财政和服务能力的关系研究、地方财政和均等化的关系研究[9],但是在这方面较为典型的是王敬尧的博士毕业论文,即“财政和庶政”的研究,他主要进行的是县级政府的财政和其治理能力之间关系的实证研究,考察了县级以财政收入、财政支出和财政平衡为核心的政府财政能力、公共服务能力、风险应急机制和危机管理能力,并提出“互赖治理模型”[10]。

从总体上来说,现有研究对地方财政和地方政府的社会治理能力之间的关系的探讨还比较缺乏,且在关系的探索上所用的方法不尽相同。本文旨在填补此空白,并力图在研究方法和研究样本上做出创新。

三、研究设计

本文的研究目的是为了对地方财政和地方政府社会治理能力之间的动态关系进行研究,且选取的数据为时间序列数据,因此本文主要采用时间序列回归分析的方法对其关系进行探析。笔者对各个指标数据的基本情况进行了了解,然后选取了Eviews分析软件为时间序列数据建立模型进行回归分析,即对各时间序列数据进行平稳性检测,接着利用协整检验的方法从整体上判断变量之间是否存在长期均衡;基于已有的均衡关系,运用Granger检验确定变量之间的因果联系,从而来验证各变量之间的具体的长期稳定的因果关系。

(一)数据来源情况说明

本文测量的数据来源于1994~2014年20年间的《四川省统计年鉴》数据和四川省社会组织网的数据和信息。选择1994年作为此次分析的时间起点是由于我国1994年开始进行分税制改革,实行分税制财政管理体制。分税制体制在我国实行了20年之久,中央财政得到不断的加强[11],但地方的财权和事权不对等的现象却愈发突出,地方政府的财政支出责任不断强化[12]。分税制改革实行之后,我国地方政府究竟是在此改革中另辟蹊径不断地提升社会治理能力,还是在此波潮流之中维持现状,抑或是在社会治理能力上有所下降?这些问题正是本文将要探析的问题。

在本文中,笔者首先将四川省1994~2014年数据加以整理并进行图表的分析,旨在能够更加直观地了解各变量指标之间的关系。随后,为了使各个指标变量之间的数据分析单位具有统一性和操作的可行性,笔者将四川省1994~2014年各指标的数据转化成各指标的年同比增长率,即下一年的指标相对于上一年的同一指标的增长的幅度。最后,笔者将处理的数据录入Eviews进行检验、建模和分析。

(二)测量指标说明

目前我国衡量社会治理能力有两种指标体系[13]:一种是人民论坛测评中心发布的国家治理评价指标体系(如图1所示),包括1个一级指标,4个二级指标,7个三级指标;另一种是中央编译局与清华大学联合发布的“中国社会治理评价指标体系”,包括1个一级指标即中国社会治理指数,6个二级指标即人类发展、社会公平、公共服务、社会保障、公共安全和社会参与,以及35项三级指标,其中三级指标包括29个客观指标和6个主观指标。考虑到指标层的可操作性和指标层与地方财政的密切关系程度,本文采取第一种衡量社会治理能力的指标体系。

图1 衡量地方政府治理能力的指标体系

由于本文主要探究的是地方财政和地方政府社会治理能力之的关系,因此笔者省略了指标体系当中各下层指标相对于上层指标的权重指数,只采用了原有的指标体系的各个要素关系作为本文研究的测量框架。在此指标体系中(如表1所示),共包括了指标层、准则层和操作层三层指标,准则层是对指标层的分化处理,操作层是对准则层的可操作化处理。通过遵从“理论-概念-操作”的逻辑来设置每一层指标,从而使其更具科学性、系统性和可操作性。

表1 测量地方政府社会治理能力的可操作性指标体系

(三)变量设计

本文旨在考察地方财政与地方政府社会治理能力之间的关系,因此在变量设计时需要考虑地方财政和地方政府社会治理能力两个大的概念。由于地方财政涉及地方公共财政收入和地方公共财政支出两大块,笔者基于经验和现实情况的考虑,仅将公共财政支出作为地方财政影响社会治理能力的变量因素,即自变量设计为地方公共财政支出。其次,地方政府社会治理能力涉及事项纷繁复杂,基于上面的指标设计,本文将因变量设计为城镇职工养老保险人数、参加医疗保险人数等7个变量。

(四)研究假设

地方政府的社会治理能力代表着地方政府对社会中的社会经济等有效治理的过程。在当今时代背景下的地方政府社会治理中,不再是政府单方对社会进行管理,而是强调上下互动、多元协调、持续有效的动态治理过程。因此,本文以治理理论为理论基础,以“治理”为概念层,而“治理”本身包括了诸多内容,因此,笔者将概念层缩小至“社会治理”。治理理论强调治理主体的多元化、主体间责任界限的模糊性、主体间权力的互相依赖性和互动性以及自主自治的网络体系的建立,政府作用范围及方式的重新界定。治理理论的兴起,则进一步拓展了政府改革的视角,它对现实问题的处理涉及政治、经济、社会、文化等诸多领域。

基于以上的理论基础和变量的设置,笔者提出以下几点研究假设,作为本文的研究导向问题。

由于政府具有提供社会基本公共服务的职责,而基本公共服务的供给离不开地方财政的支持,从经济学层面来讲,地方政府财政支出的增加会刺激基本保障水平的提升,如吸引公众来参与基本公共服务,做出购买养老保险、失业保险和医疗保险等行为。基于此,笔者提出以下三点研究假设:

假设一:地方财政支出能力增长和参加城镇职工养老保险人数增长成正比;

假设二:地方财政支出能力增长和参加医疗保险人数增长成正比;

假设三:地方财政支出能力增长和参加失业保险人数增长成正比;

政府不仅具有提供社会基本公共服务的职责,还具有宏观调控的职能。地方财政的支出可能与其宏观调控能力有着密切的关系,因此,笔者提出以下假设:

假设四:地方财政支出能力增长和全体居民消费水平指数( CPI)增长成正比;

地方财政的支出和地方财政能力之间的关系层面,笔者假设:

假设五:地方财政支出能力增长和财政收入增长率增长成反比;

假设六:地方财政支出能力增长和财政收支平衡率成反比;

由于现代社会自治力量的不断壮大,地方的社会力量在经过地方政府授权之后也逐渐承担起社会治理的职能,并且在不断地优化着社会治理,给社会的发展和进步做出了不少的贡献。因此,笔者假设:

假设七:地方财政支出能力增长和基层自治组织数量增长成正比;

基于以上七个假设,笔者将在下文一一做出回应并得出结论。

四、数据分析

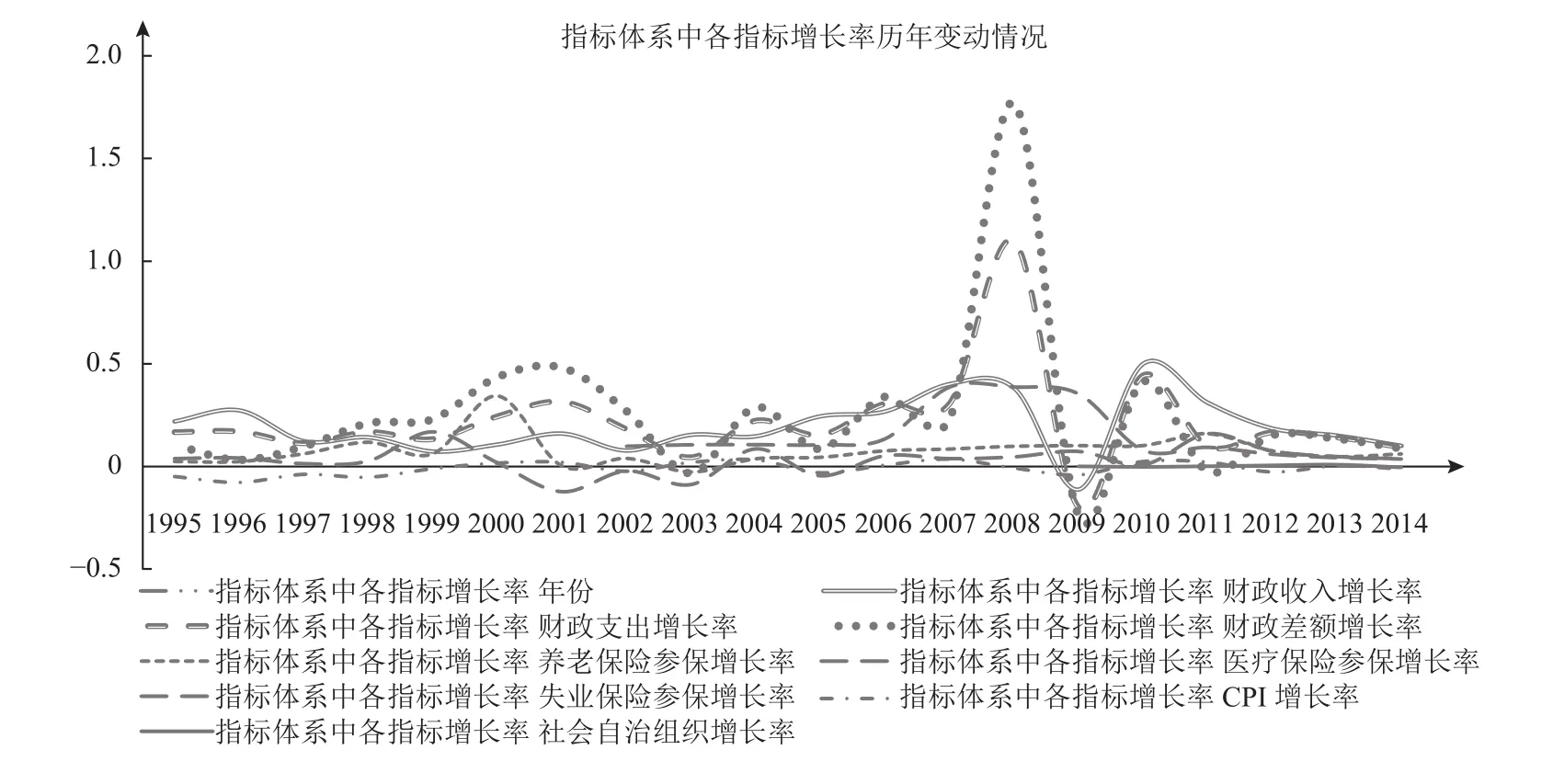

为了更加直观地观察四川省历年的财政收支情况和其社会治理能力下各指标的情况,笔者将数据转化成折线图,从而使其能更加直观观察数据和选择合适的分析方法及分析工具来证明上面的假设。

(一)数据基本情况

图2是地方公共财政和地方政府社会治理能力各项指标的历年增长比例所刻画的动态关系折线图。从图中大致可以看出,首先就各个指标的走向趋势上来说,除了2008年公共财政支出和财政差额有较大波动外,2001年和2010年财政方面的指标也有较小幅度的波动,其他时间的各项指标的增长率趋势基本上维持在一个较为平稳的水平。也就是说,仅仅是地方公共财政相关的各项指标可能会因为经济的原因而产生相应的波动,地方政府社会治理能力的各项指标基本上维持在一个比较平稳的水平。

其次,从这9项指标的整体关系上来看,各个线条之间的波动程度和波动的趋势基本上是吻合的,也就是说,地方财政各项指标的增长率和地方政府社会治理能力的各项指标增长率之间很有可能存在着相对稳定的均衡关系,从而可以大胆推测地方财政和地方政府社会治理能力之间存在着长期的均衡关系,且财政波动程度大的年份变量之间关系较弱,波动程度较小的年份变量之间的关系较强。

(二)数据的平稳性检测

对于时间序列数据分析的前提是保证序列的平稳性,而非平稳性的时间序列参与回归分析建模分析会导致伪回归问题。如果是平稳的时间序列,那么可以直接参与建模;如果是不平稳的时间序列,那么可将其差分处理或进行协整检验从而判断变量之间是否存在长期的均衡关系[14]。时间序列的平稳性检测主要是通过单位根的检测来实现的。本文在此则是对比率化过后的数据进行了ADF单位根检测,检测的结果如表2。通过观察表2可以看出,下面的8项指标的原始数据的ADF统计值都小于其临界值(1%的误差范围内),统计值落在其拒绝域内,即拒绝时间序列数据没有单位根的假设检验,也就是时间序列中存在着单位根,因此他们都是不平稳的时间序列。如果将下面8项时间序列数据进行一阶差分处理再来对ADF单位根检验,通过表中数据可以看出其ADF统计值都是大于其临界值的,因此可以判断它们为平稳的时间序列。

图2 指标体系中各指标历年增长率的动态关系图

表2 单位根ADF检测

(三)序列的协整检验和协整方程式的求导

当分析的时间序列变量为非平稳序列时,除了可以对其进行差分处理,还可以进行协整分析,即检验这几个非平整的时间序列变量之间的线性组合是否为平整序列,如果非平稳序列的线性组合为平稳变量,则认为这些变量之间存在着长期稳定的关系。在多个变量的协整分析中,最常用的就是Johansen协整检验方法。在上一章的图2当中比较直观地刻画出各个变量之间在时间上的趋势关系和整体关系,本节将通过协整分析的方法来验证变量之间是否真正存在真实的稳定关系。如果存在协整关系,那么就可以说明地方财政支出和地方政府社会治理能力下的各指标之间存在着长期稳定的关系,即地方财政支出的增长可以带来社会保障能力、宏观调控能力、财政能力和基层自治能力的提升。因此,加大地方政府的财政支出有助于地方政府社会治理能力的提升。如果不存在协整关系,那么说明地方政府的财政支出和地方政府的社会治理能力之间没有明显的关系,要提升地方政府的社会治理能力还需从其他方面着手。

由于协整检验需要所考察的时间序列变量必须是同阶单整的,因此需要对各指标变量进行平稳性检验。通过单位根的检测可知,9个指标变量都是不平稳的序列,但是其一阶差分是平稳序列,因而满足协整检验的条件,可进行协整分析。在此主要将变量分解,考察公共财政支出增长率变量和参加城镇养老保险人数增长率变量、公共财政支出增长率变量和参加城镇医疗保险人数增长率变量、公共财政支出增长率变量和参加城失业保险人数增长率变量、公共财政支出增长率变量和财政收入增长率变量、公共财政支出增长率变量和CPI增长率变量、公共财政支出增长率变量和基层社会自治组织增长率变量七组变量之间的协整关系,并进行分析。在协整分析当中的滞后阶数根据AIC和SC准则确定,具体的滞后阶数和协整分析的结果见表3:

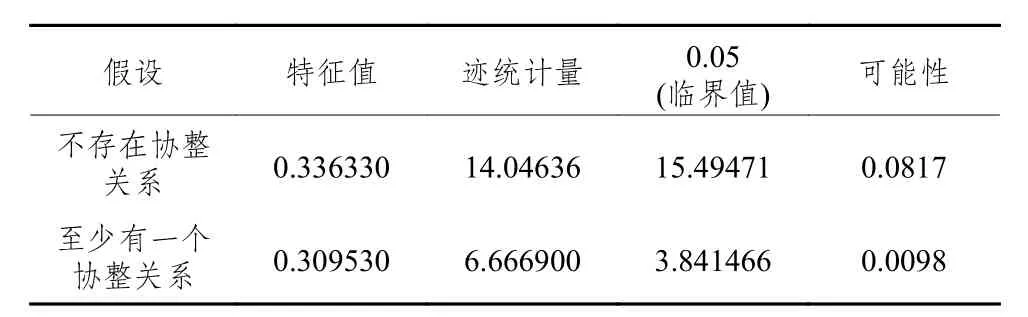

表3 协整检验(迹统计量)

从表3中可以看出,在原假设当中,假设两者变量之间不存在协整关系,检验结果其概率为0.0817,因此可以拒绝原假设,也就是说两者变量之间存在协整关系;在At most 1假设当中,其概率为0.0098,因此也拒绝了原假设,也就是说,两者变量之间不存在比1个要多的协整关系。综上可以得出,公共财政支出增长率变量和参加城镇养老保险增长率变量之间存在着1个协整关系,即从时间上来说,二者存在着长期稳定的均衡关系。

表4 协整检验(最大特征根)

表4是协整分析的最大特征根的检验结果,其结果与迹统计量的结果一致。需要说明的是,如果最大特征值的检验结果与迹统计量的检验结果不一致,那么一般以迹统计量的检验结果为准,也就是说,迹统计量的检验结果更为有效。在此,最大特征根和迹统计量的检验结果是一致的,因此可以确认,公共财政支出增长率变量和参加城镇养老保险人数增长率变量之间存在着1个协整关系,且二者之间有着长期的均衡关系。其协整方程式为:

通过上述表达式可以看出,公共财政支出增长率和参加城镇养老保险人数增长率之间存在着正向的关系,且公共财政支出增长率每增长一个单位,参加城镇养老保险人数增长率会增长0.44936个单位。也就是说,公共财政支出的增长,可以带动参加城镇养老保险人数的增长,且增长的幅度较为明显。因此,我们可以大胆地猜测,地方政府的医疗保障能力和公共财政的支出是存在正相关的关系的,且关系较强。增加对医疗保障事业的公共财政投入可以带动地方医疗保证能力的增强,在一程度上提高了地方政府的医疗保障水平。因此,验证了假设一,且假设一成立。

根据同样的推断原理,可以检测并计算出其余几组变量关系之间的统计量结果,具体见表5:

根据检测的结果可以求出其他各组变量之间的协整方程式,具体如下:

公共财政支出增长率与失业保险增长率呈现正相关的关系,且具有强正相关的关系,即公共财政支出增长率每增长1个单位,购买失业保险人数的增长率增长0.91693个单位。因此,验证了假设二,且假设二成立。

表5 各个变量之间的协整检验 (最大特征根)

公共财政支出增长率与医疗保险增长率呈现正相关的关系,且具有正相关的关系,即公共财政支出增长率每增长1个单位,购买医疗保险人数的增长率增长0.37262个单位。因此,验证了假设三,且假设三成立。

从假设一、二、三的验证情况来看,地方财政的支出增长会刺激养老保险、失业保险和医疗保险参保人员的增长。所以,可以说,地方财政支出的增长会提升地方政府的基本保障能力。地方政府的职能之一就是提供最基本的社会保障服务。根据公共产品理论,准公共物品是具有有限的非排他性和非竞争性的公共物品。在一定的地方财政支出额度的范围内,地方政府具有提供养老保障服务、失业保障服务和医疗保障服务的能力[15],但是供给规模超过一定的界限,便会带来准公共物品消费的拥堵。因此,为了保证社会基本保障服务的供给,可以通过增加地方财政支出的路径来提升其社会基本保障服务水平的提升,从而为公众提供基本的生活保障,也可在一定程度上提升地方政府的基本保障能力,提升地方政府的社会治理水平。

公共财政支出增长率与公共财政收入增长率呈现正相关的关系,且具有正相关的关系,即公共财政支出增长率每增长1个单位,公共财政收入的增长率增长0.437451个单位。因此,验证了假设五,且假设五成立。

公共财政支出增长率与公共财政收支差额增长率呈现正相关的关系,且具有正相关的关系,即公共财政支出增长率每增长1个单位,地方政府公共财政收支差额增长率增长0.508027个单位。因此,验证了假设六,且假设六成立。

根据假设五和假设六的检验情况来看,地方财政支出的增长会刺激地方公共财政收入的增长,或者说,地方财政的支出的增加会在一定程度上刺激地方财政能力的提升。根据经济学的相关理论是很容易得出并验证上述结论,笔者在此不再赘述。

公共财政支出增长率与公共财政收支差额增长率呈现负向相关的关系,即公共财政支出增长率每增长1个单位,CPI增长率降低0.025907个单位。因此,结果与原假设相悖,假设四不成立。

根据假设四来看,地方财政支出的增加会在一定程度上降低CPI的增长。从理论上来讲,财政支出会刺激经济,但是分析结果却显示财政的支出会抑制CPI的增长。结合现实情况来讲,94年我国经历了分税制改革,中央和地方之间的财政关系处于一个过渡期,地方财政在利用自身可支配的财政来进行宏观调控时应该会面临一些困难。1998年我国经历了金融危机,1998~2002年我国实行的是大幅降低利率的货币政策,1998~2002年总计降低银行利率5次,并下调存款准备金率。2003~2009年,我国又逐步上调银行利率和存款准备金;从2010年至今,面对复杂的国内国外环境,我国经济进入了较为困难的时期,且还受着2008年经济危机余热的影响,我国的货币政策大体表现为上调银行利率和银行准备金率。因此,从上述阐述来看,虽然理论上地方财政的支出会刺激经济的增长,但是经济的发展还面临着错综复杂的国际国内环境和国家的宏观调控政策,从长时间的货币政策来看,我国较长时间实行的是上调银行利率和银行存款准备金率的政策,因此可能会在一定程度上抑制CPI的增长,而地方财政支出的作用在国家政策面前还是显得比较微弱。因此,在笔者的数据分析结果中显示出来为微弱的负相关关系。

公共财政支出增长率与社会自治组织数量增长率呈现正向相关的关系,即公共财政支出增长率每增长1个单位,社会自治组织数量增长率增加0.13526个单位。因此,验证了假设七,且假设七成立。

根据假设七,地方财政支出的增加会刺激社会自治组织数量的增长。也就是说,地方财政支出会在一定程度上提升基层的社会自治能力。从理论上来讲,随着社会组织的不断发展和壮大,社会力量逐渐开始承担起社会治理的部分职责,社会治理的主体由一元向多元发展。多元主体共同进行社会治理,既是治理理论所涵盖和呼吁的核心内容,也是现代社会发展的要求和趋势。

(四)格兰杰因果关系检验

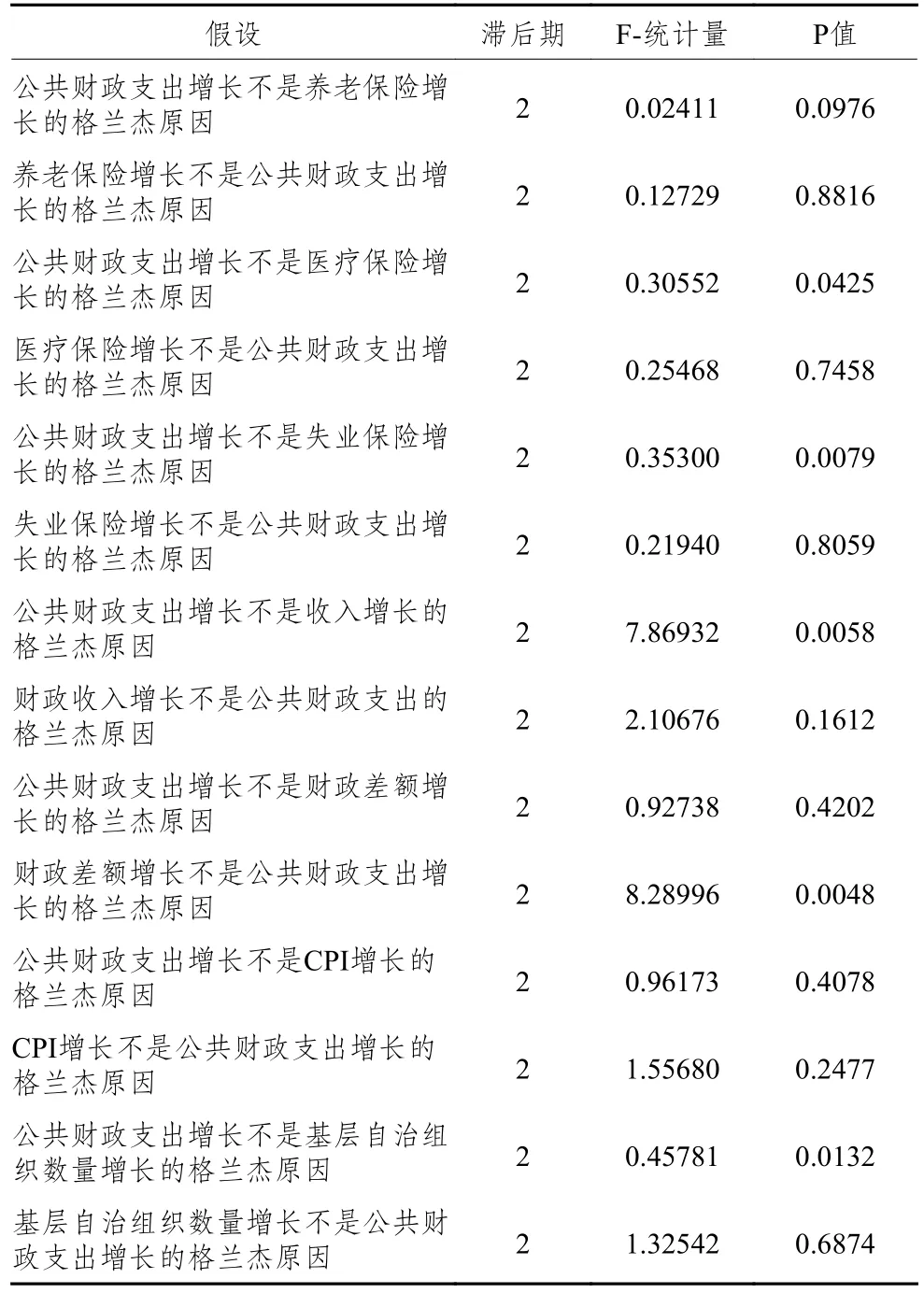

格兰杰因果关系检验可以用来检验某个变量的所有滞后项,对另外一个或几个变量的当期值有影响。如果影响显著,说明该变量与另外一个或几个变量存在格兰杰因果关系;如果影响不显著,说明该变量对另外一个或几个变量不存在因果关系。经Eviwes软件的操作与检验,得出的格兰杰因果关系检验结果如表6:

表6 格兰杰因果关系检验表

通过表6的格兰杰因果关系检验结果可以分析,如第一个假设“公共财政支出增长不是养老保险增长的格兰杰原因”,其检测出来的P值为0.0976,在95%的置信水平下,其临界值为0.05,而P值0.0976是小于0.05的,因此假设检验中其对立假设是成立的,而原假设“公共财政支出增长不是养老保险增长的格兰杰原因”不成立,而其对立假设“公共财政支出增长是养老保险增长的格兰杰原因”成立。因此,可以得出公共财政支出增长是养老保险增长的格兰杰原因。按照同样的原理,可以得出以下的结论,具体见表7,其中“Y”表示变量之间存在格兰杰因果关系,“N”表示变量之间不存在格兰杰因果关系。

表7 格兰杰因果关系验证结果表

通过表7的检测结果可以得出以下结论:

从社会保障能力层面的变量指标来看,公共财政支出增长是购买养老保险人数增长的格兰杰原因,而购买养老保险人数增长并不是公共财政支出增长的格兰杰原因;公共财政支出增长是购买医疗保险人数增长的格兰杰原因,而购买医疗保险人数增长并不是公共财政支出增长的格兰杰原因;公共财政支出增长是购买失业保险人数增长的格兰杰原因,而购买失业保险人数增长并不是公共财政支出增长的格兰杰原因。

从财政能力层面的变量指标来看,公共财政支出增长是收入增长的格兰杰原因,而财政收入增长不是公共财政支出的格兰杰原因;公共财政支出增长不是财政差额增长的格兰杰原因,而财政差额增长是公共财政支出增长的格兰杰原因。

从宏观调控层面的变量指标来看,公共财政支出增长不是CPI增长的格兰杰原因,CPI增长不是公共财政支出增长的格兰杰原因。

从基层自治能力层面的变量指标来看,公共财政支出增长是基层自治组织数量增长的格兰杰原因,基层自治组织数量增长不是公共财政支出增长的格兰杰原因。

五、结论与启示

通过上述的检验和分析,可以得出地方财政和地方政府社会治理能力之间的具体关系,根据划分的不同维度,从长期来看,地方财政支出和社会保障能力、财政能力、宏观调控能力和基层自治能力之间建立起了确定的联系甚至是因果关系。

(一)社会保障能力的增强依赖于地方财政投入的增加

经过上述的单位根检验和协整检验得出地方财政支出与地方政府的社会治理能力中的养老、失业和医疗三方面的变量指标都存在长期稳定的均衡关系,而养老、失业和医疗三项基本上可以代表地方政府的社会保障职能。因此可判定地方财政支出和地方政府社会治理能力中的社会保障能力之间存在着长期稳定的均衡关系。从协整方程式和格兰杰因果检验可以看出,地方财政支出与养老、失业和医疗之间都存在着正向相关的关系。从更深一步来讲,地方财政支出与养老、失业、医疗之间存在着不可逆的因果关系,及地方财政的支出增长可以带动购买养老、失业、医疗人数的增长,即扩大政府社会保障服务的覆盖面,同时也可以提高政府的社会保障服务的能力;但是,从逆向来说,社会保障能力的提升并不意味着就会增加地方财政的支出,社会保障能力的提升并不会导致地方财政支出的增加。

因此,地方政府在预算财政支出的时候,可以适当保证对基本公共服务的投入,确保基本公共服务的常态化,不仅可以提高地方政府的社会保障能力,而且也可被视为地方政府社会治理能力提升的一种体现。

(二)财政能力的兴衰是地方财政支出增减的外在表现

财政能力包含了财政收入能力和财政平衡能力,在上述的检验验证过程中可以得出,财政收入能力和地方财政支出之间、财政平衡能力和地方财政支出之间存在长期均衡稳定的关系。从协整方程式和格兰杰因果检验可以看出,地方财政支出和地方政府财政收入、地方财政差额之间都存在着较为强烈的正向相关的关系。地方财政支出和财政收入、财政差额都存在着长期稳定的关系,地方财政支出的变化和地方财政收入之间并不存在相互的因果关系,但是财政差额的变化会引起财政支出的变化。从指标体系中各指标历年增长率的动态关系图(图1)中可以看出地方财政收入和地方财政差额的变化会随着地方财政支出的变化而变化,因此,可以说,地方政府财政能力的兴衰是地方财政支出增减的外在表现形式。

财政能力是衡量地方政府社会治理能力的指标之一,地方政府在履行其职能,为社会提供服务的时候,也需要注重财政支出的合理安排,需要考虑地方财政收支差额的稳定性,考量地方财政的平衡,保障财政能力的稳定持续发展。虽然地方财政收入和地方财政支出存在着正向的关系,但是并不存在相互之间的因果关系。因此,不能直接地将增加地方财政收入看作能够增加地方财政支出,或者增加地方财政支出就能提高地方财政收入。在衡量财政能力的时候,需要较多考量的是地方政府财政的平衡能力,平衡财政收支,稳定财政差额,让财政的收支能够稳定在一定的水平上。地方政府在提升地方政府治理能力的时候,不仅仅需要注重对社会主体本身的治理,也要注重对自身能力的建设。财政能力是地方政府治理能力中的能力之一,在射虎治理的过程中,地方政府提升自己的财政能力,稳定财政收入和平衡财政收支,更加有助于地方政府社会治理能力的提高。

(三)宏观调控能力和地方财政之间存在着长期稳定的相关性

宏观调控能力也是地方政府社会治理能力中的一项重要的能力。在本文中,地方政府的宏观调控能力主要是通过地方政府的CPI的指标来体现的,经检验可以得出,地方财政支出增长与CPI增长之间存在着长期稳定均衡的关系,从协整方程式中可以看出,两者之间存在着微弱的负向相关的关系。但是经格兰杰因果关系检验,并不能得出两者之间存在着相互的因果关系。在此想说明的是,虽然以CPI为代表的地方政府的宏观调控能力和地方财政之间不存在着直接的因果关系,但是并不代表说宏观调控调控能力和地方财政之间没有关系,因为CPI只是宏观调控能力当中的一项指标,CPI并不能等同于地方政府的宏观调控能力。

宏观调控是国家运用计划、法规、政策、道德等手段,对经济运行状态和经济关系进行干预和调整,把微观经济活动纳入国民经济宏观发展轨道,及时纠正经济运行中的偏离宏观目标的倾向,以保证国民经济的持续、快速、协调、健康发展。地方政府是中央政府的政策执行者和落实者,地方政府在履行宏观调控职能的时候需要更多地注重健全宏观调控的手段,保障地方经济的健康运行和发展,同时应该考虑到地方财政和宏观调控之间的关系,在不影响其他职能正常发挥的情况下,运用适当的财政政策来辅助宏观调控职能,从而更加有力地支持地方政府宏观调控职能的发挥,更加有力地支持地方政府的社会治理能力的提升。

(四)基层自治能力与地方财政之间存在着微弱的联系

随着政府职能的转变和政府管理方式的转型,治理的主体逐渐由一元走向多元,多元主体参与社会治理也成了我们现代社会治理的理念和目标。当今的政府治理也越来越强调公民的参与和公民话语权,在地方政府进行社会治理的过程中,政府、社会和公民之间逐渐形成了良性循环互动的关系。基层自治能力是地方政府社会治理能力不可或缺的一部分,基层自治不仅是对自我治理,也可以分担一部分政府的职责,承接政府的公共服务,为社会创造出新的活力。在上述的分析当中,也可以很明确地看出,基层自治能力中的指标,即基层社会组织数量和地方财政支出之间存在着长期稳定均衡的关系,且两者存在着正向相关的关系,但是这种相关性较弱。在格兰杰因果检验当中,也可以看出公共财政支出增长是基层自治组织数量增长的格兰杰原因,但是基层自治组织数量增长不是公共财政支出增长的格兰杰原因。因此,两者之间的关系可以说是比较微弱的,或者换句话,政府在财政政策上并不是很重视基层自治,从而,在财政为核心的测量下,地方政府只显示出了微弱的自治能力。

基层社会自治能力是地方政府社会治理能力不可或缺的一部分,也是地方政府进行社会治理过程中比较薄弱的一部分。地方政府在推进社会治理的时候,不可忽视基层社会自治的力量。首先,地方政府应当重视对基层社会自治能力的培养;其次,应当加大对基层社会组织的财政投入,确保基层社会组织发展能有充足的资金保障;最后,加大对基层社会组织的政策支持,给基层社会组织的发展创造一个宽松的政策环境。

[1]王伟同. 财政能力与横向公平: 两种均等化模式关系辨析—兼论中国公共服务均等化实现路径选择[J]. 经济社会体制比较, 2012(6): 111-119.

[2]卢洪友, 贾智莲. 中国地方政府财政能力的检验与评价——基于因子分析法的省际数据比较[J]. 财经问题研究,2009(5): 82-88.

[3]王敬尧, 邵青. 国外地方政府财政收支结构及其困境比较分析[J]. 中南民族大学学报: 人文社会科学版, 2008(2):113-118.

[4]郭蕊, 麻宝斌. 全球化时代地方政府治理能力分析[J].长白山学刊, 2009(4): 67-70.

[5]李文彬, 陈晓运. 政府治理能力现代化的评估框架[J].中国行政管理, 2015(5): 23-28.

[6]王世俊. 国家治理能力与地方政府治理能力建设[J].中外企业家, 2014(22): 187-189.

[7]王敬尧. 县级治理能力的制度基础: 一个分析框架的尝试[J]. 政治学研究, 2009(3): 36-46.

[8]王敬尧, 宋哲. 地方政府财政投入与基本公共服务均等化[J]. 华中师范大学学报: 人文社会科学版, 2008(1): 27-34.

[9]王敬尧, 宋哲. 中国农村研究的特色与趋势—基于2001~2009年CSSCI关键词的统计分析[J]. 江汉论坛, 2011(6):68-81.

[10]王敬尧. 财政与庶政: 县级政府治理能力研究[D].武汉: 华中师范大学, 2008.

[11]郑浩生, 叶子荣, 查建平. 中央对地方财政转移支付影响因素研究—基于中国县级数据的实证检验[J]. 公共管理学报, 2014(1): 18-26+138.

[12]付文林, 沈坤荣. 均等化转移支付与地方财政支出结构[J]. 经济研究, 2012(5): 45-57.

[13]唐天伟, 曹清华, 郑争文. 地方政府治理现代化的内涵、特征及其测度指标体系[J]. 中国行政管理, 2014(10): 46-50.

[14]李嫣怡, 刘荣, 丁维岱. EVIEWS统计分析与应用[M]. 修订版. 北京: 电子工业出版社, 2013.

[15]陈硕. 分税制改革、地方财政自主权与公共产品供给[J]. 经济学, 2010(4): 1427-1446.

AbstractThe social governance capacity of local government is a subsystem of national governance capacity, and local financial arrangements are directly related to the rise and fall of the local government’s governance ability. Local financial supports fulfill the functions of local government and enhance the governance capacity. This paper is based on the 20 years’ data of Sichuan Province to explore the relationship between local finance and local government social governance capacity. In this essay, the social governance capacity of local government is divided into four dimensions: basic guarantee ability, macro-control ability, financial ability, and the ability of grassroots self-government. Besides, it uses time series regression analysis method and takes Eviews analysis software to measure the relationship between the local finance and the four dimensions of variables.Eventually, the study finds that there exists a stable and long-term relationship between local finance and local government social governance capacity. What’s more, it finds strengthening the social security ability depends on the increasing finance input. In addition, the capacity of local financial investment is the external performance of finance output. Also, there is a long-term and stable correlation between macro-control capability and local finance.Last but not at least, there is a weak relationship between the ability and the local autonomy of grass-roots finance correlation. Attaching importance to the construction of sub-abilities in local government governance ability and assisting the local government's social governance ability with the financial policy will contribute to the improvement of the local government's social governance capacity. The promotion of local government governance capability is a long process. It needs local government to explore and perfect it in practice so as to improve its governance capability and to provide better service for society.

Key wordslocal finance; social governance capacity; time series regression analysis

编 辑 刘波

Research on the Time Series Relationship Between Local Finance and Local Government’s Social Governance Capability: Based on the Data Analysis of Sichuan Province in the Year of 19942014

HENG Xia DAI Xiao-xu

(Sichuan Uninersity Chengdu 610054 China)

D035.5

A

10.14071/j.1008-8105(2017)05-0034-10

2016 - 12 - 22

衡霞(1973- )女,博士,四川大学公共管理学院副教授;代晓旭(1993- )女,四川大学公共管理学院硕士研究生.