基于直觉模糊的科技型小微企业信用评价

2017-10-12曹清玮

张 笑,吴 坚,曹清玮

(浙江师范大学 经济与管理学院,浙江 金华 321004)

基于直觉模糊的科技型小微企业信用评价

张 笑,吴 坚,曹清玮

(浙江师范大学 经济与管理学院,浙江 金华 321004)

我国现行的信用评价体系不能准确地评估科技型小微企业的信用状况。为解决信用评价中的不确定性和模糊性,利用直觉模糊数的多属性评价方法,构建综合信用评价指标体系;建立直觉模糊判断矩阵,利用定性与定量相结合的层次分析法确定评价指标权重,并利用改进的TOPSIS法对方案进行排序。应用实例表明,基于直觉模糊的科技型小微企业信用评价方法计算简便,评价结果精准科学,具有较好的实用价值。

科技型小微企业;信用评价;直觉模糊数;层次分析法;TOPSIS法

Abstract:China’s current credit evaluation system cannot accurately assess the credit status of SMEs. In order to solve the uncertainty and ambiguity in credit evaluation, the paper employs multi-attribute evaluation method based on intuitionistic fuzzy number to build a comprehensive credit evaluation index system, establishes valued intuitionistic fuzzy judgement matrix with a combination of both qualitative and quantitative methods to obtain subjective weight of attribute, and adopts improved TOPSIS solution for order preference. The application result shows that the calculation of multi-attribute evaluation method based on intuitionistic fuzzy number is simple, its assessment result is more accurate and scienti fi c, and its application value is much better.

Key words:Technology-based SMEs; Credit risk evaluation; Intuitionistic fuzzy number; Analytic hierarchy process; TOPSIS method

0 引 言

科技型小微企业一般都处于初创期或成长期,与处于成熟期的科技型大中企业相比,具有发展时间短、资金规模小、收益不稳定、经营风险高、担保能力弱等劣势,不能向银行和资本市场传递有效的“硬信息”,导致其在发展过程中面临融资的信用障碍[1]。学界从不同角度探讨了中小企业信用评价体系或信用评估模型,但都存在以下问题:一是没有考虑科技型小微企业信用风险评价的模糊性和不确定性。科技型小微企业信用评价需要综合考虑财务指标(如资产负债率)和非财务指标(如企业领导者素质),而非财务指标往往是不定性的,需要运用不确定决策方法。二是缺乏专门针对科技型小微企业的信用风险评价体系,忽略企业的科研创新能力及发展前景。三是科技型小微企业信用风险的评价方法存在一定的不合理性,如Probit模型、Logit模型、Z-score模型等,虽然结果更为准确,但缺点是过分强调定量分析。模糊评价方法及信用风险度量模型等适用于包含大量定量数据的大中型企业。在信用评价过程中,由于受客观环境的复杂性、决策者的知识结构和专业水平等诸多因素影响,决策者往往不能提供对决策方案的精确偏好信息,给出的信息存在着一定的犹豫度,具有模糊的特点。Atanassov[2]在对模糊集进行扩展的基础上提出了直觉模糊集的概念,同时考虑了隶属度、非隶属度和犹豫度三方面的信息,在处理模糊性和不确定性等方面与Zadeh的模糊集[3]相比能更细腻、全面地描述客观现象的自然属性。本文运用直觉模糊集描述模糊性,可同时表示支持、反对和中立三种状态,使得在处理不确定信息时具有更强的表现力。同时将直觉模糊集与层次分析法(AHP)相结合,提出一种直觉模糊层次分析法,运用直觉模糊层次分析法表达定性指标的模糊性,并结合TOPSIS法,提出科技型小微企业信用评价决策中相应的评价模型。在商业银行的科技型小微企业信用评价中,采用直觉模糊层次分析法,为商业银行提供了一种新的评价方法,能很好地为商业银行提供贷款决策。

1 相关知识

1.1 直觉模糊集基本理论

定义1[4]假设X是一个论域。若X上两个映射μA:X→[0, 1],υA:X→[0, 1],使得x∈X→μA(x)∈[0, 1],x∈X→υA(x)∈[0, 1],并满足条件0≤μA(x)+υA(x)≤1,则称μA, υA确定了论域X上的一个直觉模糊集A,可记为A={<x, μA(x), υA(x)>|x∈X},分别称μA, υA为A的隶属函数和非隶属函数,μA(x), υA(x)为元素x属于A的隶属度和非隶属度,称πA(x)=1-μA(x)-υA(x)为A中元素x的犹豫度。论域X中的元素x属于A的隶属度与非隶属度所组成的有序对称<μA(x), υA(x)>为直觉模糊数[5],直觉模糊集A可看作是全体直觉模糊数的集合,表示为:A=[<μA(x1), υA(x1)>, <vA(x2), υA(x2)>,…,< vA(xn), υA(xn)>]。

定义2[6]13-15假设X是一个非空集合,A={<x,μA(x), υA(x)>|x∈X},B={<x, μB(x), υB(x)>|x∈X}均为直觉模糊集,则

A×B={<x, μA(x) μB(x), υA(x)+υB(x)-υA(x) υB(x) >|x∈X }

λA={<x, 1-(1-μA(x))λ, (υA(x))λ>|x∈X }

定义3[7]假设A={<x, μA(x), υA(x)>|x∈X}和B={<x, μB(x), υB(x)>|x∈X}为给定论域X上的两个直觉模糊集,πA=1-μA(x)-υA(x),πB=1-μB(x)-υB(x)分别为直觉模糊集A和B的犹豫度,则定义A, B的距离为:

若不同元素具有不同的权重,其加权距离为:

其中ωi为xi的权重,满足

1.2 TOPSIS原理

TOPSIS法是C. L. HWang等为解决单个决策者的多属性决策问题,于1981年最先提出来的一种接近于线性加权平均方法的排序法,其基本思想是:所选择的满意方案应尽可能地接近正理想解,同时又尽可能地远离负理想解[8]。正理想解是一个虚拟的最优解,其各个指标值都达到评价对象中的最优解;负理想解是虚拟的最差解,其各个指标都达到评价对象中的最差值。在原有的方案中一般不存在正理想解和负理想解,可把每个实际的方案与正理想解和负理想解作比较,若其中有一个方案最接近正理想解,同时又远离负理想解,则该方案就是最优解。

定义4[6]59-60假设直觉模糊集A的正理想解和负理想解分别为A+和A-,则其直觉模糊集向量分别为:

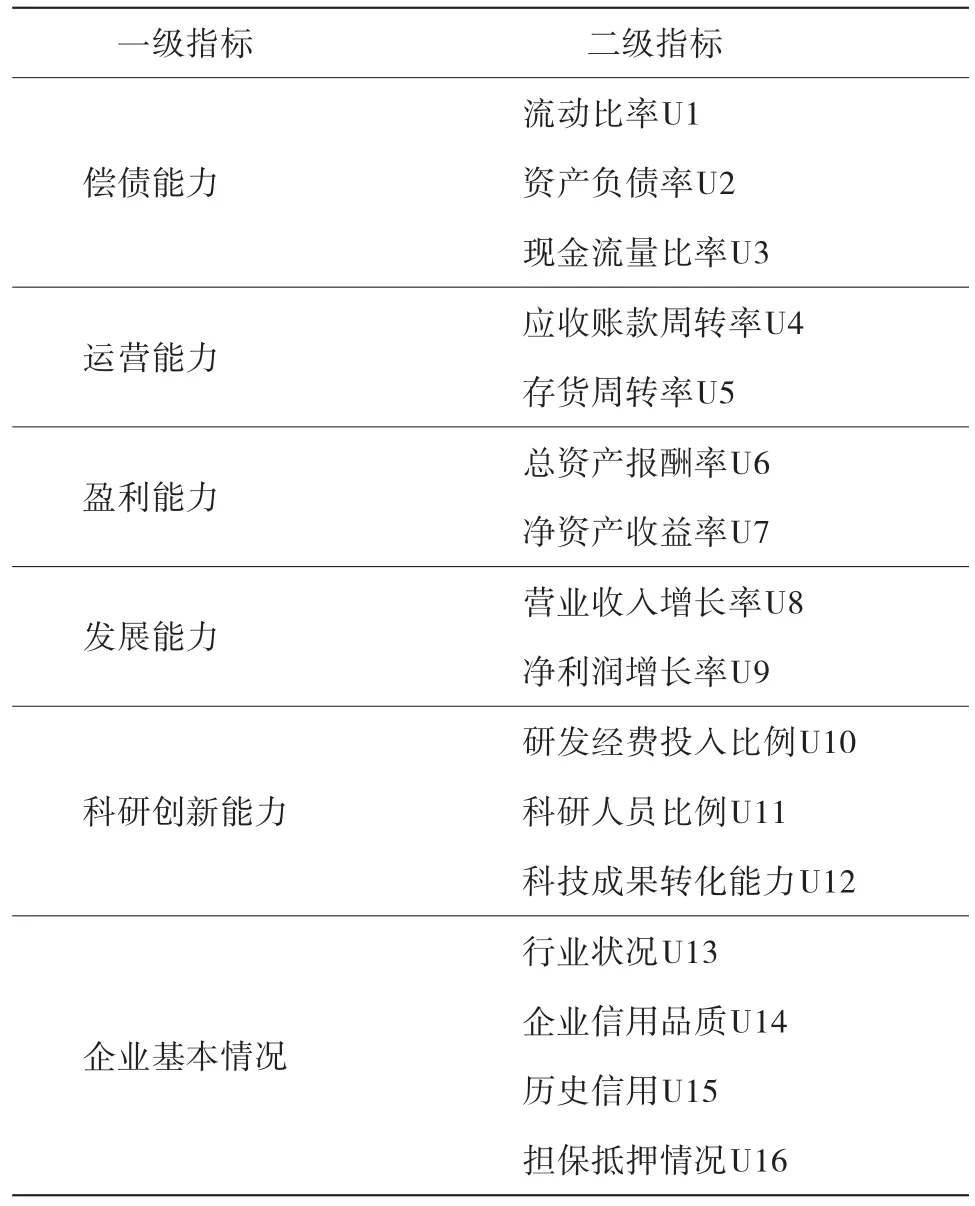

2 科技型小微企业信用评价指标体系的构建

2.1 建立评价指标体系

目前,我国现行信用评价指标体系缺乏对现金流量、企业科研创新能力、履约状况的分析,不够重视企业的信用品质,过分依赖定量指标。为解决现行评价指标体系存在的不足,借鉴国内外学者研究成果,同时考虑科技型小微企业的创新性、发展潜力等定性指标,构建由6个一级指标、16个二级指标组成的科技型小微企业信用评价指标体系(见表1)。

2.2 确定评价指标权重

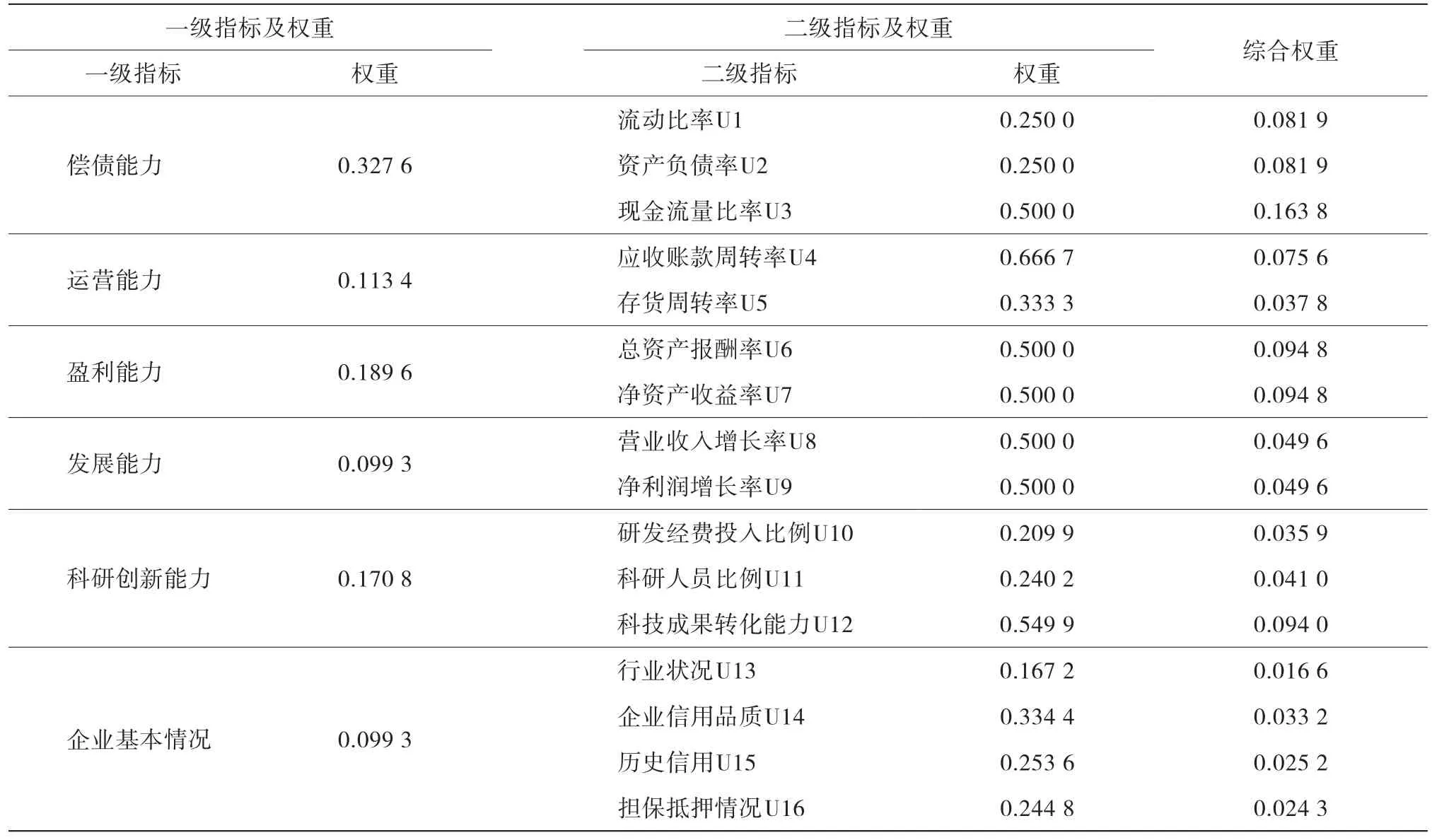

就表1设定的评价指标,对国内信贷领域的20名专家开展了问卷调查,考虑到评价指标权重确定过程中存在的不确定性,采用定性与定量相结合的层次分析法来确定权重[9-11]。以科技型小微企业偿债能力指标为例,利用MATLAB计算得到其权重(见表2)。

同样,采用上述方法计算各指标单层权重并进行一致性检验,得到科技型小微企业信用评价指标各单层权重和最终权重(见表3)。

表1 科技型小微企业信用评价指标体系

表2 科技型小微企业偿债能力指标单层权重

表3 科技型小微企业信用评价指标权重

3 基于直觉模糊的科技型小微企业信用评价方法

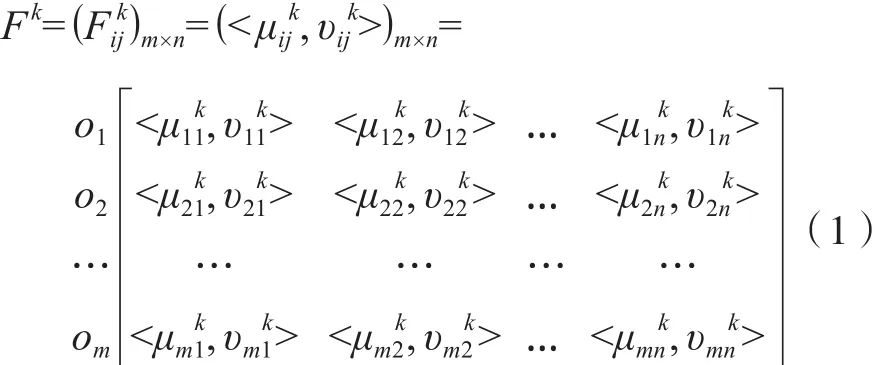

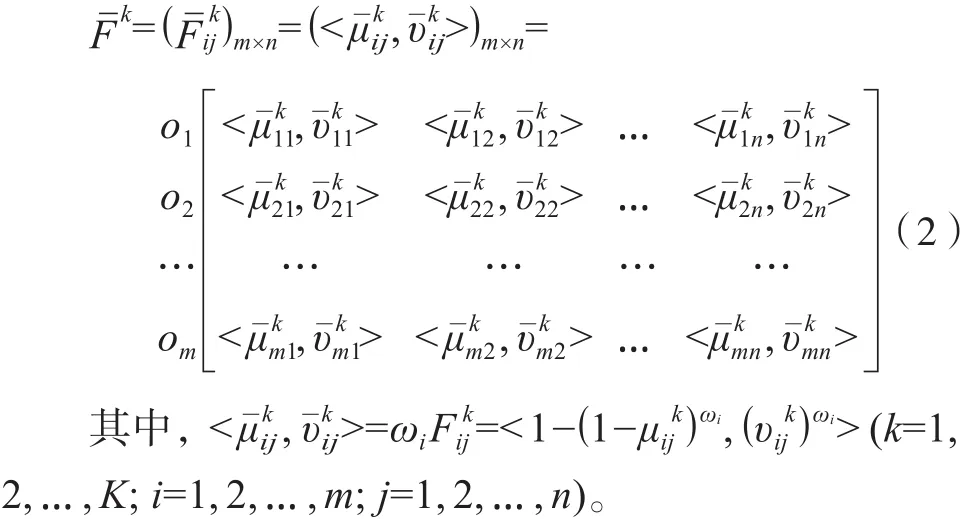

现有n个可行方案xj( j=1, 2, …, n)组成方案集X=,由K个专家P(K)组成一个决策群体,对每个方案关于m个属性oi( i=1, 2, …, m)进行评价,记属性集为O={o1, o2, …, on}。假设专家Pk对方案xj关于属性oi的评价值可表示为直觉模糊集于是,专家Pk对方案xj关于所有m个属性的评价结果可用向量表示为[6]164-168:

从而直觉模糊集多属性群体问题可用矩阵记为:

给定所有m个属性的权重矩阵表示为ωi= (ω1, ω2,…, ωm)T(i=1, 2, …, m),利用定义2和直觉模糊集决策矩阵Fk( k=1, 2, …, K),直觉模糊集权重向量ωi( i=1, 2,…, m),可得到每个决策者Pk的加权直觉模糊集决策矩阵为:

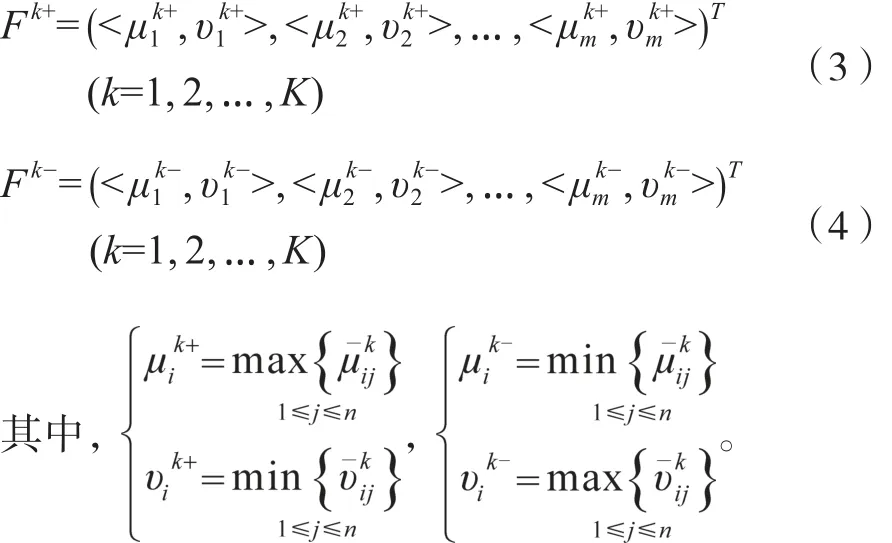

定义决策者Pk的直觉模糊集正理想解xk+和负理想解xk-,其直觉模糊集向量分别为:

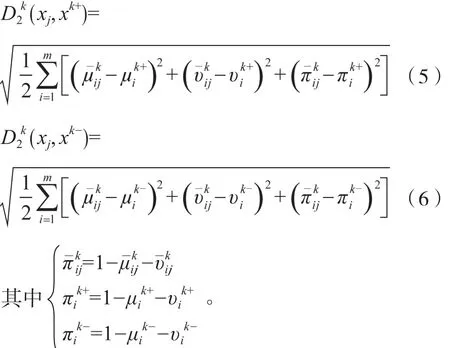

将决策者Pk( k=1, 2, …, K)关于方案xj∈X ( j=1, 2,…, n)与直觉模糊集正理想解xk+和负理想解xk-的欧几里得距离分别定义为:

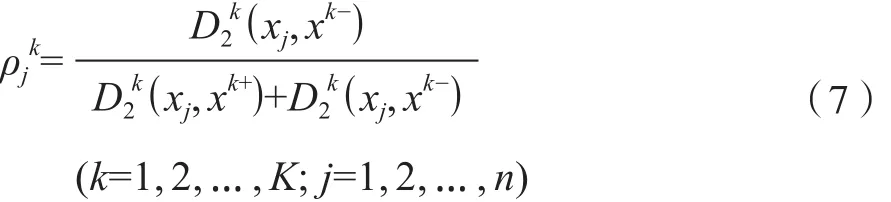

就决策者Pk而言,定义方案xj∈X ( j=1, 2, …, n)与直觉模糊集正理想解xk+的相对接近度为:

显然,0≤ρjk≤1,且ρjk越大,其相应的方案越优。

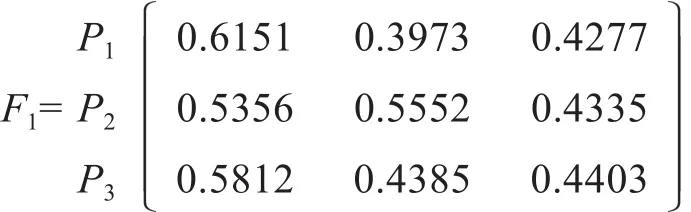

由于在决策群体中有K个决策者并有n个方案,因而可得K×n个相对接近度ρjk(k=1, 2, …, K; j=1, 2, …,n)。把每个决策者Pk(k=1, 2, …, K)看作“属性”,仍记为Pk,则此时的决策问题可看作是n个方案K个属性的多属性决策问题,其中方案xj∈X ( j=1, 2, …, n)关于“属性”Pk(k=1, 2, …, K)的优属度为(6)式确定的相对接近度ρjk(k=1, 2, …, K; j=1, 2, …, n),用矩阵形式记为:

其中F1简称为相对接近度决策矩阵。

考虑到不同的决策者可能具有不同的权重,因而假设决策者Pk(k=1, 2, …, K)的权重为ωk(k=1, 2,…, K),满足规范化条件:ωk∈[0, 1] (k=1, 2, …, K),表示决策者的权重向量,可得到加权相对接近度决策矩阵为:

类似地,可定义决策群体的正理想解x+和负理想解x-,其加权相对接近度向量分别为:

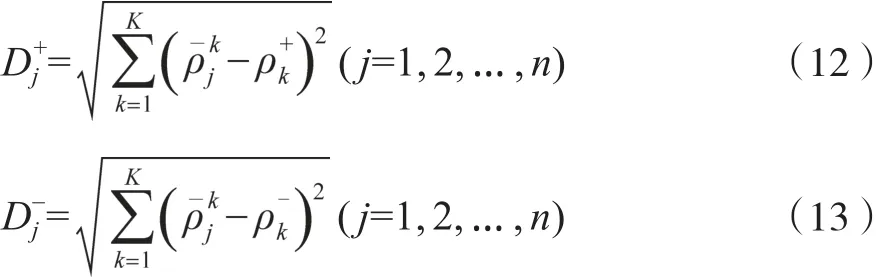

把方案xj∈X ( j=1, 2, …, n)与决策群体的正理想解x+和负理想解x-的欧几里得距离分别定义为:

计算方案xj∈X ( j=1, 2, …, n)与决策群体的正理想解x+的相对接近度为:

显然,Cj∈[0, 1] (j=1, 2, …, n),且Cj越大,则方案xj∈X ( j=1, 2, …, n)越优。根据相对接近度Cj(j=1,2, …, n)从大到小的顺序,可确定方案X={x1, x2, …,xn}的优劣排序,并确定其满意方案。

综上所述,直觉模糊集多属性群体TOPSIS法决策过程步骤如下:

(1)识别、确定方案集X={x1, x2, …, xn},属性集O={o1, o2, …, om}和决策者Pk( k=1, 2, …, K)。

(2)确定决策者Pk的直觉模糊集决策矩阵Fk和直觉模糊集权重向量ωi( ω1, ω2, …, ωk)T。

(3)利用(2)式计算决策者Pk的加权直觉模糊集决策矩阵。

(4)利用(3)、 (4)式确定决策者Pk的直觉模糊集正、负理想解。

(5)对每个决策者,利用(5)、 (6)式计算方案xj与直觉模糊集正、负理想解的欧几里得距离。

(6)对每个决策者Pk,利用(7)式计算方案xj与直觉模糊集正、负理想解的相对接近度。

(7)确定决策者的权重向量ω= (ω1, ω2, …, ωK)T。

(9)利用(10)、 (11)式确定决策群体的正、负理想解。

(10)利用(12)、 (13)式计算方案xj与决策群体正、负理想解的欧几里得距离。

(11)利用(14)式计算方案xj与决策群体正理想解的相对接近度Cj。

(12)根据Cj的不增顺序确定方案集X的优劣排序和最满意的方案。

4 应用实例

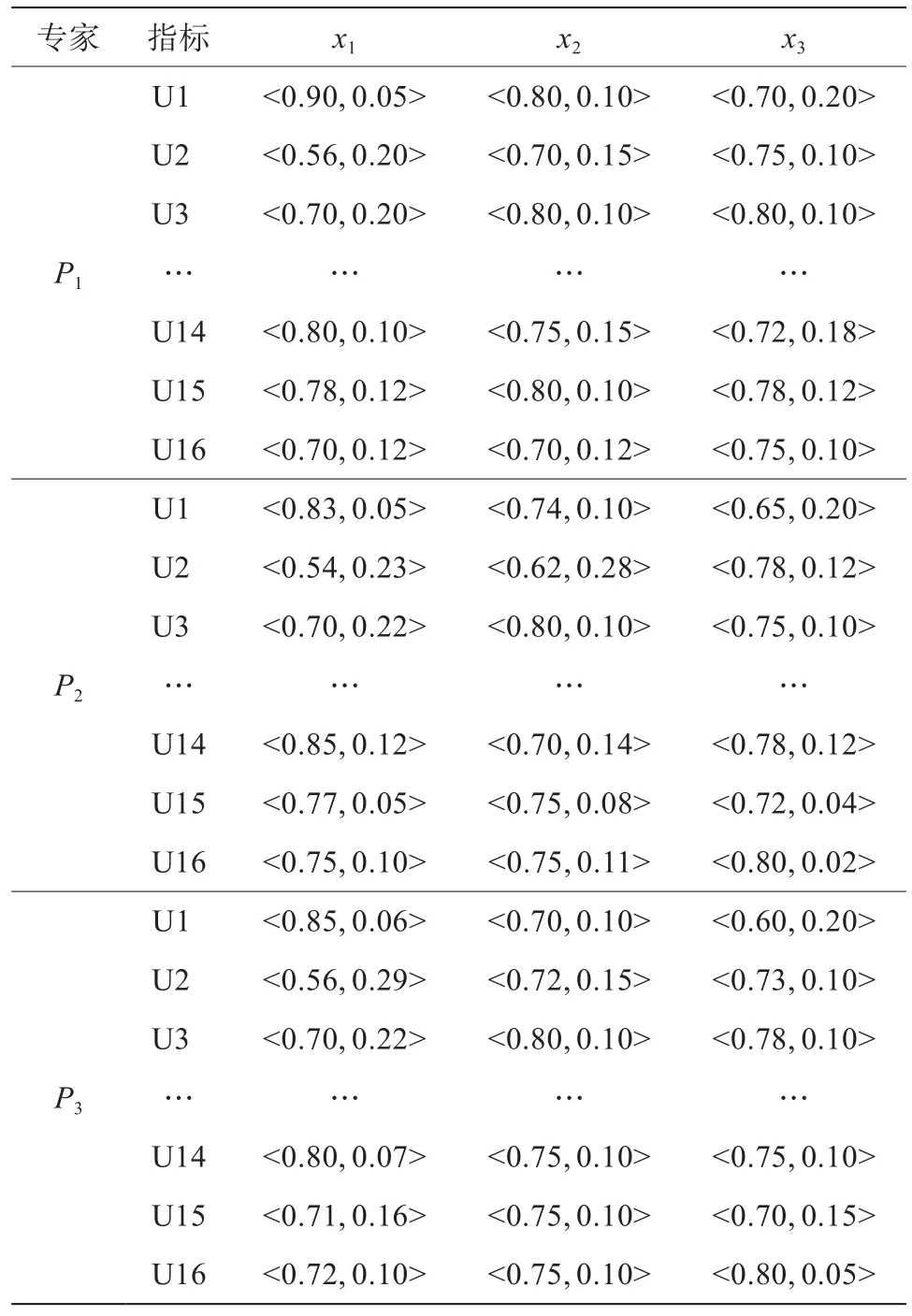

表4 专家对方案属性的评估

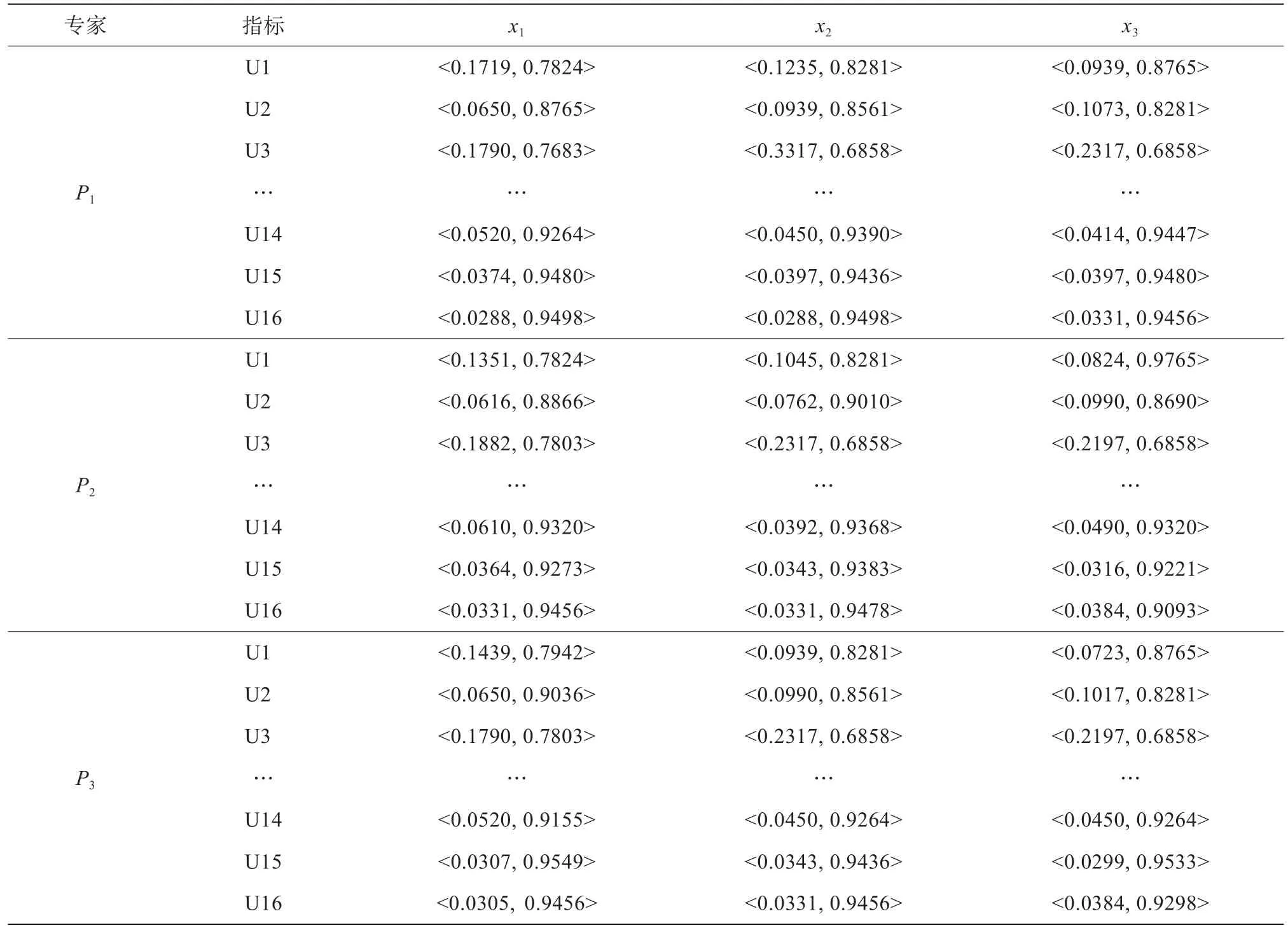

根据表3、表4的数据,利用(2)式计算得到3个加权直觉模糊集决策矩阵(见表5)。

利用(3)、 (4)式确定决策者Pk(1, 2, 3)的直觉模糊集正理想解xk+( k=1, 2, 3)和负理想解xk-( k=1, 2, 3)。对每个决策者Pk(1, 2, 3),利用(5)、 (6)式计算得到方案xj( j=1, 2, 3)与直觉模糊集正理想解xk+( k=1, 2, 3)和负理想解xk-( k=1, 2, 3)的欧几里得距离(见表6)。

表5 加权直觉模糊集决策矩阵

表6 各方案与直觉模糊集正、负理想解的欧几里得距离

对每个决策者Pk(1, 2, 3),利用(8)式计算得到方案xj( j=1, 2, 3)与直觉模糊集正理想解xk+( k=1, 2, 3)的相对接近度决策矩阵为:

根据决策者的工作经验与实际水平,确定3个决策者Pk(1, 2, 3)的权重向量为ω= (0.4, 0.4, 0.2)T。

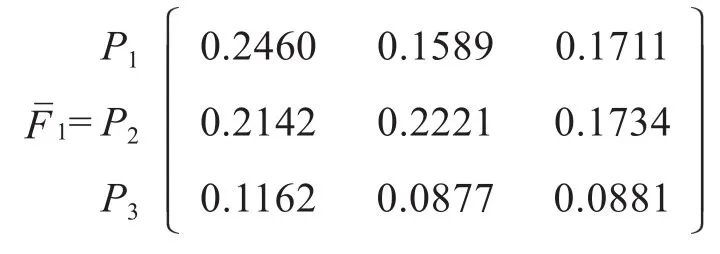

利用(9)式计算得到决策群体的加权相对接近度决策矩阵为:

根据(10)、 (11)式,并结合1,确定决策群体的正理想解xk+和负理想解xk-,其加权相对接近度向量分别为:

F^+= (0.2460, 0.2221, 0.1162)T

F^-= (0.1589, 0.1734, 0.0877)T

利用(12)、 (13)式计算得到方案xj( j=1, 2, 3)与决策群体的正理想解x+和负理想解x-的欧几里得距离分别为:D ( x1, x+)=0.0078,D ( x2, x+)=0.0917,D ( x3,x+)=0.0937,D ( x1, x-)=0.1004,D ( x2, x-)= 0.0487,D ( x3,x-)=0.0122。

根据(14)式计算得到方案xj( j=1, 2, 3)与决策群体的正理想解x+的相对贴近度分别为:C1=0.9275, C2=0.3469, C3=0.1148。

由此可知,3家科技型小微企业信用状况的优劣排序为x1> x2>x3,且x1为最满意方案。

5 结束语

本文在分析科技型小微企业特点的基础上,构建了由企业的偿债能力、运营能力、盈利能力和发展能力等财务指标及企业状况、创新能力、发展潜力等非财务指标构成的科技型小微企业信用评价体系,利用模糊集理论对评价体系中各个指标进行处理,将直觉模糊集与层次分析法相结合,使评价指标权重更合理,增加了模型在描述科技型小微企业信用状况方面的能力,同时将TOPSIS法引入科技型小微企业信用评价中,使评价结果精准科学。应用实例表明,基于直觉模糊的科技型小微企业信用评价方法计算简便,评价结果合理性高,具有较好的应用价值。

[1] 赵玲,贺小梅.杭州市科技型小微企业金融服务体系研究—政府促进与市场化的结合[J].未来发展,2016(12):38-39.

[2] ATANASSOV K T.Intuitionstic fuzzy Sets[J].Fuzzy Sets and Systems,1986,20(1):87-96.

[3] ZADEH L A.Fuzzy Sets[J].Information and Control,1965,8(3):338-353.

[4] ATANASSOV K T.Intuitionistic Fuzzy Sets[M].New York:Physica-Verlag Heidelberg,1999.

[5] GAU W L,BUEHRER D J.Vague Sets[J].IEEE Transaction on System,Man and Cybernetics,1993,23(2):610-614.

[6] 李登峰.直觉模糊集决策与对策分析方法[M].北京:国防工业出版社,2012.

[7] LI D F.Crucial and Unsolved Problems on Atanassov’s Intuitionistic Fuzzy Sets[J].Advances in Fuzzy Sets and Systems,2012,11(1):57-64.

[8] HWANG C L,YOON K.Multiple Attributes Decision Making Methods and Applications[J].Springer Berlin Heidelberg,1981,164(4):287-288.

[9] SAATY T L.The Analytic Hierarchy Process,Planning,Piority Set-ting,Resource Allocation[M].New York:Mc Graw-Hill,1980.

[10] WU D T,LI D F.Shortcomings of Analytical Hierarchy Process and the Path to Improve the Method (In Chinese) [J].Journal of Beijing Normal University:Natural Science,2004,40(2):264-268.

[11] ZHANG Q,TAKASHI N.Some Methods of Raising Exactness of Evaluation in AHP(In Chinese)[J].Systems Engineering—Theory &Practice,1997,17(11):29-35.

[责任编辑:彭寿康]

Credit Risk Evaluation of Small and Medium Enterprises Based on Intuitionistic Fuzzy Sets

ZHANG Xiao, WU Jian, CAO Qingwei

(School of Economics and Management, Zhejiang Normal University, Jinhua, 321004, China)

O159; F832.4

A

1671-4326 (2017) 03-0067-07

10.13669/j.cnki.33-1276/z.2017.059

2017-03-08

张 笑(1993—),女,江西鹰潭人,浙江师范大学经济与管理学院硕士研究生;吴 坚(1977—),男,江苏无锡人,浙江师范大学经济与管理学院讲师,博士;曹清玮(1982—),女,江苏无锡人,浙江师范大学经济与管理学院讲师,硕士.