主板、中小板和创业板之间的溢出关系研究

——基于流动性调整的VAR-BEKK-GARCH模型

2017-10-11王联欣

王联欣,高 爽,王 颖

(天津大学 管理与经济学部, 天津 300072)

主板、中小板和创业板之间的溢出关系研究

——基于流动性调整的VAR-BEKK-GARCH模型

王联欣,高 爽,王 颖

(天津大学 管理与经济学部, 天津 300072)

以深证成指、中小板指和创业板指为例,研究了我国主板、中小板和创业板之间的流动性和波动溢出效应,发现我国三大板块之间存在系统流动性。在使用BEKK-GARCH模型检验波动溢出效应时,为了排除流动性溢出效应对结果的影响,先使用包含流动性代理变量的VAR模型对收益率进行过滤。之后对没有经过流动性调整的波动溢出效应进行检验,发现流动性调整对结果的影响并不显著,说明我国的流动性溢出与波动溢出效应之间的交叉影响并不明显。

流动性溢出;波动溢出;板块市场;MVGARCH

Abstract: Illustrated by the case of SZSE Component Index, Small and Medium-sized Enterprise(SME) Composite, Growth Enterprise(GE) Index, this paper empirically analyzes the liquidity spillover effect and the volatility spillover effect between the main board market, the SME board market and the GE market. Since there exists systematic liquidity in China stock market, we propose a liquidity adjusted VAR method to obtain the filtered residuals. After adopting the liquidity adjusted VAR-BEKK-GARCH model, we can examine the volatility spillover effect between the target market excluding the liquidity spillover effect. Compared to the model without the liquidity adjustment, we find that the liquidity adjusted model doesn’t have sugnificant effect on the result. It means that the cross effect between the liquidity spliover and the volatility spliover effect is not obvious.

Keywords: liquidity spillover; volatility spillover; board market; MVGARCH

自2009年10月创业板正式推出以来,历经近5年的发展,我国A股市场逐渐形成了以主板、中小板和创业板为核心的多层次资本市场体系,不仅能为各类型企业提供股权融资的平台,也可以为投资者提供更加规范的投资环境。截至2013年12月31日,创业板指继2012年底创下新低585.44点后,一路爬高到1 304.44点,暴涨122.81%,期间深证成指与中小板指分别上涨6.02%和39.99%,可见我国创业板与主板、中小板之间高度相关,存在均值溢出效应。而在对市场间的关联作用进行研究时,单独讨论均值溢出效应是不够的,还应该对市场间的波动溢出效应和流动性溢出效应进行研究,才能从总体上把握市场间的联系,识别系统风险。本文就试图以深证成指、中小板指和创业板指为例,对主板、中小板和创业板之间的波动溢出和流动性溢出效应进行研究,探讨我国A股市场三大板块之间的信息引导关系,对A股市场的总体运行效率进行评价。

不同股票市场之间的溢出效应主要包括均值溢出、波动溢出和流动性溢出效应。Engle等[1]使用ARCH模型研究发现不同地区的股票市场具有相似的条件方差;Reyes[2]通过二元EGARCH模型检验了东京证券交易所大市值股票指数和小市值股票指数之间的波动溢出效应,发现大市值股票指数会向小市值股票指数发生波动溢出,反之则不然。Chordia等[3]和Hasbrouck等[4]对各股票之间的流动性溢出效应进行研究,认为不同股票之间具有流动性的共性(Commonality),诸多学者将此共性称为系统流动性。而Karolyi等[5]从流动性需求和流动性供给两个角度解释并实证检验了跨国股票市场之间的系统流动性。

波动溢出和流动性溢出的同时存在使得单独对波动溢出或流动性溢出进行研究变得十分困难。流动性溢出会导致不同市场的系统流动性发生一致变化,引起股票价格出现同向或反向的变动,混淆波动溢出现象。波动溢出则直接影响到股票价格,而大多数流动性代理变量依赖于股票价格,这就容易将波动溢出误判为流动性溢出。Goyenko[6]在对股市和债市之间的流动性溢出效应进行研究时就在VAR模型中引入了均值和波动项,以消除建模时波动溢出对流动性溢出产生的影响。

尽管创业板推出不久,却已有不少文献对创业板与其它资本市场之间的关联作用进行了深入研究。张金林等[7]使用DCC-MGARCH-VAR模型研究了创业板和主板之间的时变联动关系和波动溢出效应,发现创业板和主板之间的相关程度较低。耿庆峰[8]则使用MVGARCH-BEKK模型对创业板与中小板之间的波动溢出效应进行研究,发现创业板与中小板之间的波动溢出效应程度不大,但中小板市场对创业板市场的波动溢出效应程度要大于创业板市场对中小板市场的波动溢出效应程度。以上研究严格按照Engle、Bollerslev等提出的MVGARCH方法[9-11],首先对收益率序列进行过滤,然后使用过滤后的残差序列建立MVGARCH模型,可以有效估计不同资本市场之间的波动溢出效应。

直接使用GARCH类模型对主板、中小板和创业板之间的波动溢出效应进行研究,容易受到股市间流动性溢出的影响。张玉龙等[12]基于FRD方法检验了我国股票市场系统流动性的存在性,结果表明:中国股市显著存在与市场有正向变动的系统流动性,且系统流动性具有一定的持续性。因此,对不同股票市场间的均值溢出、波动溢出和流动性溢出进行综合研究是有必要的,而我国正缺乏这方面的研究成果。本文旨在研究流动性溢出效应的存在是否会对波动溢出效应的检验造成影响。为此,本文首先使用Amihud[13]测度作为深证成指、中小板指和创业板指的流动性代理变量,检验系统流动性的存在性,然后使用VAR方法对系统流动性进行过滤,并通过多元GARCH建模检测了经过流动性调整后的波动溢出效应。之后,将经过流动性调整后的波动溢出检验结果与没有经过流动性调整的波动溢出检验结果进行对比,可以有效描述我国股票市场内部的真实溢出关系。

1 计量模型和样本数据

1.1 流动性代理变量

流动性风险广泛存在于股票交易中,流动性风险的存在也会直接影响股票价格。另外,由于我国股票市场诞生时间较晚,属于新兴市场,一些制度和人文上的原因更会加剧我国股票市场出现的报价深度不足、流动性不稳定等问题,为我国投资者对股票进行估值、制定交易策略增加困难。

我们借鉴Amihud测度来对股票的非流动性(Iliquidity)进行测算。对于深证成指、中小板指和创业板指的流动性,本文使用指数成分股的平均非流动性作为代理变量,这与吴文锋等[14]的研究方法一样,具体方法如下:

(1)

其中:ILLIQit表示指数i在第t天的非流动性;Dit是指数i在第t天的成分股个数;rity是成分股y的对数日收益率;DVOLity是成分股y的当日成交金额。另外,本文将剔除当天无交易的指数成分股。

1.2 BEKK-GARCH模型

BEKK-GARCH属于多元非对称GARCH模型,能在有效控制参数个数的基础上得到多个变量的时变协方差矩阵,且满足正定条件。本文使用二元BEKK-GARCH模型估计深证成指、中小板指和创业板指之间的波动溢出效应。二元BEKK-GARCH(1,1)模型的方差方程如下所示:

(2)

(3)

其中:ut是过滤后的收益率残差向量,维度为[2×1];vt是服从协方差矩阵为单位阵的白噪声过程;K是写成C′C形式的正定矩阵(C是上三角矩阵)。各参数矩阵可表示为:

(4)

(5)

(6)

1.3 样本数据

由于深证证券交易所于2010年6月1日起正式编制和发布创业板指数,所以我们选取的样本数据时间段从2010年6月1日至2013年12月31日,期间共868个交易日。数据来源于wind,内容包括深证成指、中小板指和创业板指的日收盘价,以及各指数成分股每天的成交量和收盘价数据。我们所使用的指数成分股列表是每天更新的。

2 实证结果

2.1 流动性溢出效应检验

使用Amihud非流动性指标计算深证成指、中小板指和创业板指的日流动性,结果如表1和图1所示。可见,深证成指的非流动性长期低于中小板指和创业板指的非流动性,且波动更小,这是因为我国主板市场诞生时间较早,市场整体具有更高的流动性,市场流动性也更为稳定。另外,我们从创业板指非流动性指标的走势中可以看出:在创业板市场成立前2年左右,创业板指的非流动性指标普遍偏高,且波动剧烈,表明我国创业板市场在创立初期面临着流动性不足的问题。但进入2013年以后,创业板指的非流动性指标开始趋于平稳。中小板指在样本期间也表现出了和创业板指类似的情形。

表1 深证成指、中小板指和创业板指的Amihud日流动指标描述性统计

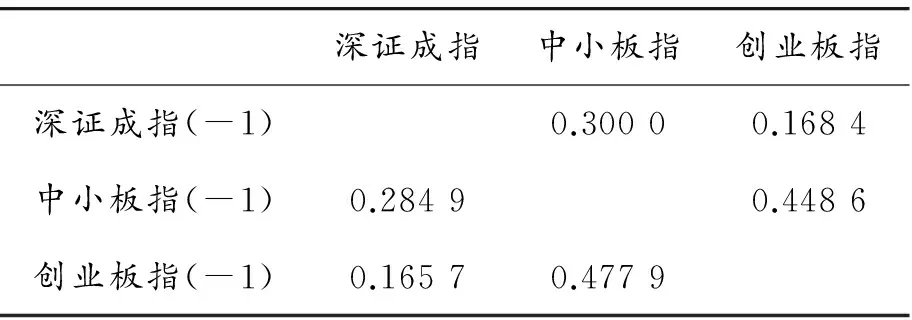

通过计算3个市场非流动性的相关系数可以看出:中小板指与创业板指的相关系数最高,达到0.773 4,表明中小板与创业板市场具有很强的流动性共性(Commonality),溢出效应明显。另外,深证成指与中小板指的非流动性相关系数也比较高(0.595 4),高于深证成指与创业板指的非流动性相关系数(0.389 8)。如表3所示,3个市场非流动性的交叉-滞后相关系数都显著低于同步的相关系数,说明我国股票市场间的流动性溢出效应即时性较强,滞后影响较低,表明我国存在着系统流动性。

深证成指中小板指创业板指深证成指1中小板指0.59541创业板指0.38980.77341

2.2 使用VAR模型对流动性进行调整

资产存在流动性溢价,意味着流动性低的资产会要求更高的收益率。另外,流动性溢出效应的存在会使股票收益容易受到跨市场流动性的影响,再加上我国市场的流动性波动较大,直接使用市场收益率不能有效捕捉市场间的波动溢出效应,所以我们使用包括流动性代理变量的VAR模型对市场收益率进行过滤,并将过滤后的标准化残差用于多元GARCH建模。具体的VAR模型如下所示:

(7)

其中:rt是深证成指、中小板指和创业板指的日收益率向量;ILLIQt是各指数的日流动性向量。本文根据AIC准则选取滞后期K=2,并要求参数矩阵所有的特征根都在单位圆内。实证结果表明:加入流动性代理变量的VAR模型具有更高的解释效力。

表3 三大指数的Amihud日流动指标交叉-滞后相关系数

2.3 流动性调整后的波动溢出检验

对流动性调整后三大指数收益率的残差两两建立BEKK-GARCH模型,可以识别3个指数之间的波动溢出效应,BEKK-GARCH模型如式(2)和(3)所示。使用Winrats对模型参数进行估计,采用BFGS最优算法,最大迭代次数设为200次,结果如表4所示。

表4 二元BEKK-GARCH模型估计结果

从表4中可以直观看到:每一个模型下的b11和b22都在1%水平下显著异于0,且均接近于1,表明三大市场都具有较强的波动持续性;a22显著异于0,a11则不然,说明新市场相对旧市场而言具有更强的ARCH效应,这与耿庆峰[8]的结论一致。

另外,可以使用Wald统计量检验两市场间是否存在波动溢出效应。比如,为了检验市场i和市场j之间是否有波动溢出效应,可以设原假设为H0:a12=a21=b12=b21=0,为了检验两市之间非对称的波动溢出效应,可以设H0:a12=b12=0。检验结果如下:

从表5可以看出,经过流动性调整后,深证成指与中小板指之间不存在双向和单向的波动溢出,但深证成指与创业板指,以及中小板指与创业板指之间具有显著的波动溢出效应。这是因为创业板推出时间不长,单独定价能力不足,需要与成熟板块之间进行信息引导和传递,实证上表现为深证综指和中小板指都会对创业板指产生波动溢出效应,同时创业板指也会影响深证综指和中小板指的波动。

2.4 未经过流动性调整的波动溢出检验

表4和表5还展示了没有经过流动性调整的波动溢出效应检验结果。在对没有经过流动性调整的收益率序列进行检验时,本文先使用不包括流动性代理变量的VAR模型对收益率序列进行过滤,再对过滤后的残差序列建立BEKK-GARCH模型。

表5显示,在流动性调整前后对BEKK-GARCH模型结果使用Wald检验可以得到一致的结论,即深证成指与中小板指之间不存在双向和单向的波动溢出,而深证成指与创业板指,以及中小板指与创业板指之间具有显著的波动溢出效应。对比二者之间的显著性水平可以发现:流动性调整后的检验结果普遍显著于流动性调整前,说明流动性溢出效应的存在会对波动溢出效应的检验造成一定的负向影响。这是因为我国股市具有较强的系统流动性,各板块市场之间流动性溢出现象明显,进而导致波动溢出效应的显著性下降,但根据本文实证结果,这种影响关系并不十分明显。

表5 波动溢出假设检验

3 结论

本文研究了我国主板、中小板和创业板之间的流动性和波动溢出效应,得出了以下结论:

1) 我国各板块市场之间存在明显的流动性溢出效应,具有流动性共性。对于投资者而言,系统流动性意味着不可分散的流动性风险,投资者必须在自己的投资组合里充分考虑到流动性风险才能合理配置资产。

2) 经流动性调整后,我国主板与中小板市场之间不存在双向和单向的波动溢出效应,说明中小板市场已经具备了单独定价的能力,不易受到主板市场的波动影响;但深证成指与创业板指,以及中小板指与创业板指之间的波动溢出效应明显,可见由于创业板推出时间不长,缺乏单独定价的能力,容易与成熟市场发生信息传递。

3) 经过流动性调整后的波动溢出检验结果与没有经过流动性调整的波动溢出检验结果区别不大,说明在我国资本市场中,尽管存在显著的流动性与波动溢出效应,但二者之间的交叉影响并不明显,可以在研究中单独考虑流动性溢出或波动溢出效应。

[1] ENGLE R F,SUSMEL R.Common volatility in international equity markets[J] Journal of Business & Economic Statistics,1993,11(2):167-176.

[2] REYES M G.Asymmetric volatility spillover in the Tokyo Stock Exchange[J].Journal of Economics and Finance,2001,25(2):206-213.

[3] CHORDIA T R.Roll and A.Subrahmanyam,Commonality in liquidity[J] Journal of Financial Economics,2000.56(1):3-28.

[4] HASBROUCK J,SEPPI D J.Common factors in prices,order flows,and liquidity[J].Journal of financial Economics,2001,3(59):383-411.

[5] KAROLYI G A,LEE K,VAN DIJK M A.Understanding commonality in liquidity around the world[J].Journal of Financial Economics,2012,105(1):82-112.

[6] GOYENKO R Y,UKHOV A D.Stock and bond market liquidity:A long-run empirical analysis[J].Journal of Financial and Quantitative Analysis,2009.44(01):189-212.

[7] 张金林,贺根庆.中国创业板和主板市场时变联动与波动溢出——基于 DCC-MGARCH-VAR 模型的实证分析[J].中南财经政法大学学报,2012.2:16.

[8] 耿庆峰.我国创业板市场与中小板市场间的波动溢出效应研究[J].经济问题,2013(10):54-58.

[9] ENGLE R F,KRONER K F.Multivariate simultaneous generalized ARCH[J].Econometric theory,1995.11(1):122-150.

[10] BOLLERSLEV T.Modelling the coherence in short-run nominal exchange rates:a multivariate generalized ARCH model[J].The Review of Economics and Statistics,1990:498-505.

[11] ENGLE R F,SHEPPARD K.Theoretical and empirical properties of dynamic conditional correlation multivariate GARCH[Z].National Bureau of Economic Research,2001.

[12] 张玉龙,李怡宗,杨云红.中国股市的系统流动性——来自拓展的 FDR 法的证据[J].金融研究,2012(11):166-178.

[13] AMIHUD Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of financial markets,2002,5(1):31-56.

[14] 吴文锋,芮萌,陈工孟.中国股票收益的非流动性补偿[J].世界经济,2003(7):54-60.

[15] HAMMOUDEH S,LI H,JEON B.Causality and volatility spillovers among petroleum prices of WTI,gasoline and heating oil in different locations[J].The North American Journal of Economics and Finance,2003,14(1):89-114.

(责任编辑何杰玲)

EmpiricalResearchonSpilloverEffectBetweentheMainBoard,theSmallandMedium-SizedBoardandTheGrowthEnterpriseBoardMarket

WANG Lianxin, GAO Shuang, WANG Ying

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

2016-08-29

教育部长江学者和创新团队发展计划项目(IRT1028)

王联欣(1989—),男,广西桂林人,硕士研究生,主要从事金融工程与金融计量学方面研究,E-mail:wanglianxin2838@163.com。

王联欣,高爽,王颖.主板、中小板和创业板之间的溢出关系研究——基于流动性调整的VAR-BEKK-GARCH模型[J].重庆理工大学学报(自然科学),2017(9):193-199.

formatWANG Lianxin, GAO Shuang, WANG Ying.Empirical Research on Spillover Effect Between the Main Board, the Small and Medium-Sized Board and The Growth Enterprise Board Market[J].Journal of Chongqing University of Technology(Natural Science),2017(9):193-199.

10.3969/j.issn.1674-8425(z).2017.09.030

O21;F224;F832.51

A

1674-8425(2017)09-0193-07