传统集运周期的中断与新结构的进化

2017-10-11浙商证券股份有限公司

浙商证券股份有限公司 韩 军

传统集运周期的中断与新结构的进化

浙商证券股份有限公司 韩 军

近些年,世界集运市场发生的变化令业界惊叹。如果我们把时间跨度放大到近20年,不难发现,集运市场呈现出周期中断、周期时滞和钝化,以及新结构的进化等显著特征。从总体走势来看,2017年注定是个好光景,2019年才是真正的行业拐点。这是因为,一是贸易超预期增长,为集运需求提供了绝对性支撑。二是行业连续5个季度息税前利润率(EBITMargin)为负,行业龙头马士基也未能幸免,行业资产负债表需要修复,叠加并购、订造大船、大船交付等“烧钱”行为,主要班轮公司已经很难再有资本打价格战,市场需要回血;另一方面,市场集中度已经大幅提升,行业更加自律和谨慎。

传统集运周期的解释、中断与时滞

(一)传统集运周期的解释——以东方海外国际为例

航运历来是周期达人的偏好品种,周期的崛起使企业在行业极度景气期间能够实现大幅盈利,也能够让投资者在短时间内能够迅速获得高额回报。周而复始故谓之周期,周期又分大周期与小周期,每个人都希望自己能够经历一个超级大周期以便享受周期带来的“魅力”,而大周期又由诸多小周期构成,但大周期的魅力就在于长时间内的趋势向上,从而给投资者在时间维度上的充足安全边际。但若是误判为一个小周期或者说是小反弹,投资者的投资就极难操作,甚至周期品被定义为从哪来回哪去,这便是周而复始了。

无论是干散货还是液散货大体都逃不出周期的宿命。传统的集运周期理论聚焦于供给和需求的动态变化,需求主要受全球经贸形势的影响,而供给一般是滞后于需求存在,因为造船一般都需要一定时间来完成,由此造成的时滞会带来运费的持续改善。在供给和需求的动态变化中,供需持续博弈,周而复始,构成周期。

我们从周期的底部作为原点开始解释,在周期的底部,运费和收入持续下滑,利润甚至是亏损,而运费并没有改善的趋势,持续低位,企业并没有动力造船,对船舶需求下降,拆船活动增加,但运费仍处低位,随着时间推移,需求增长开始变快,运费开始上升,但非常缓慢,随着需求超过供给,运费增加,吨位并没有增长,但新订单开始显现,由于船舶建造仍需时间,所以运费持续增加,运费的增加使得企业的资产负债表得以修复,利润显现,驱动新订单增加,同时由于对后市的过于乐观,导致订单变得太多,运输需求在快速增长后逐步驱稳,前期新订单随着时间的推移开始释放,供给超过需求,吨位出现过剩,于是回到了运费和收入持续下滑的状态。

以东方海外为例,1997年亚洲金融危机后运价出现第一个低点,2002年“.com”危机爆发出现第二个低点,而同期2001年12月11日我国正式加入世界贸易组织(WTO),成为其第143个成员。2002年也是供需边际改善最大的一年,2003年~2005上半年需求持续大于供给,集运平均收益水平上升至高点,驱动行业超强景气。2002年中报东方海外国际的净资产收益率触底反弹从0.12%大幅反弹到2005年46%,这也持续催化了公司股价,在3年半的时间内东方海外国际的股价从2002年1月4日的1.13港元一路飙升至2005年8月4日的18.17港元,翻了15倍。2005年下半年后供给开始超过需求增速,供给压力开始显现,运价大幅下滑,公司的股价也跌了近40%。2007年运力增速大幅下滑,运价改善幅度明显,加上公司出售码头,公司业绩大幅飙升,股价创下公司上市以来的新高。2008年金融危机爆发后公司的净资产收益率大幅下降,并在2009年由正转负,2010年集运在各国强力刺激下大幅反弹,量价齐升,2010年公司净资产收益率飙升至39%,然而随着刺激效应的减弱,运价再次下跌,后期虽有反复,但由于运价整体处于低位,运价弹性变小,公司股价弹性也变小。2016年在一季度运价跌入历史谷底后,公司股价也再次跌到金融危机后的最低点,随着韩进事件的发酵,运价在2016年四季度大幅反弹,进入2017年由于存在被收购的预期,叠加运价超跌反弹,公司股价持续创新高。

(二)传统集运周期的中断和周期的时滞与钝化

①传统集运周期的中断点之一:2013年贸易低迷、运费低迷下的大量VLCS新订单。

在过去的20年,集运订单量与平均收益水平总体正相关,运费底部也基本上是订单底部,换句话说,航运从业者们喜欢右侧抄底。在追溯了近20年的集运发展史后,我们发现2013年是影响集运整个周期的关键年,此间签署了216万TEU的运力,占当时运力的比重13%,这与之前的周期规律出现了背离。根据CPB的数据,我们以发达国家的贸易进口量作为衡量集运需求的月度指标,前三季度的贸易进口量均为负值,只有在四季度扭转了颓势,而运价端整体也处于低迷态势。2010年与2011年的反弹是各国经济刺激的催化,市场误认为周期向上并未终结,但在2013年市场对行业整体形势的判断已然清晰,新订单却雨后春笋般的涌现。

从数量规模上,占当年总运力比重达13%,大量的新订单延缓了集运周期的复苏。从结构上,马士基3E级船舶的交付开启了万箱大船的军备竞赛。而这也是导致后期周期时滞和钝化的关键节点。

2011年2月和6月,马士基航运与韩国大宇造船签订总共20艘全球规模最大的1.8万TEU型船舶。2013年7月马士基航运首艘3E级船舶“马士基·迈克-凯尼·穆勒”号正式从韩国釜山港出发,投放于马士基航运的AE10航线上。根据马士基的交付计划,从2014年开始,每8周会有1艘新的3E级船舶交付,一直到2015年全部20艘船交付完毕。所谓一石激起千层浪,马士基3E级船舶的交付对其它班轮公司构成了极大威胁,同年中海集运宣布将订造5艘1.84万TEU型船,阿拉伯航运同样也订造了5艘1.84万TEU型船。随后万箱大船的极限不断被突破,一直发展到目前的“东方香港”号(21413TEU)。

为何2013年马士基的3E船舶交付后会引来诸多班轮公司效仿?一是运费和燃油成本的剪刀差均衡。2008年金融危机后运费水平与燃油成本的剪刀差在逐步缩小,指望提价给公司带来业绩提升的空间越来越小,班轮公司开始从成本端着手,而燃油成本无疑是班轮公司成本的重中之重。2011年~2013年燃油成本维持在600美元/吨,甚至燃油价格创下历史新高,同期收益水平却大幅下降,逼迫船公司通过建造万箱大船来降低单箱成本。而马士基正是在2011年下了20艘的3E船舶。二是造船的综合成本减少,包括与船厂的议价能力、造船价格、利息成本。2013年集装箱船的平均造价较2007年跌了40%,较2011年跌了23%,船厂在金融危机后的困境使得在船厂放宽了付款条件,加上2013年利息水平较低,船舶的综合成本显著降低。三是船舶性能优越。同13000+TEU的集装箱船相比,3E级船舶单箱燃油成本降低35%,运营成本降低30%,显示出极大的优越性。

因此,2013年的VLCS订单潮在各种因素下便酝酿而生了,这也成为阻断周期复苏的关键因素。

②传统集运周期的中断点之二:船舶交付周期的缩短。

船舶交付周期的缩短也造成了传统集运周期的中断。在传统的集运周期中,船舶交付需要至少2年以上的时间,也就是即使运费上涨,供给在2年时间内也是无弹性的,这样需求就会持续超过供给,运费持续上涨,却无产能释放。但现实是船厂的产能利用率极低,目前船厂的订单已经少之又少,加上船舶建造技术的改进,存量订单的消解,船舶交付的周期大大缩短了。在现有条件下,船舶在12~18个月内交付也是极正常的。

③集运周期时滞与钝化。

(1)集运周期的时滞:投资需要处理的一个很重要的关系就是应然与实然的关系,简言之即是市场预期,若应然与实然一致,即为符合市场预期,若不一致则存在预期偏差,市场会用行动将预期偏差抹平。集运市场周期理论是一种逻辑应然,市场实际运行则是行动实然。如果按照传统集运周期理论在2013年的市场环境下,市场应该是处于阶段2和阶段3的位置,但由于2013年与集运传统周期的背离,导致我们在向阶段4和5的过渡中断,而2015年的订单潮也是2013年订单潮的延续,市场在2016年运费水平跌至冰点,残留的手持订单使得周期的复苏时间大大拉长了。

从手持订单规模上看,2013年与2015年手持订单规模均出现反弹,手持订单占总运力比重超过20%,2013年的运力基本上在2015年集中释放,2015年的运力由于2016年的市场低迷阻断,2017年班轮公司亟待修复资产负债表,各家对运力的控制谨慎,截至2017年7月运力增速只有1.4%,扣除闲置运力后全球集运船队的运力增速为-2%,这也是2017年上半年集运运价整体维持高位的重要原因。

从手持订单的结构上看,目前全球集装箱船队手持订单的82%均为10000+TEU以上的万箱大船,规模为222万标箱,占现有运力的比重为11%。其中18000+TEU以上的大船可停靠欧洲和美西港口,巴拿马运河拓宽后1.4万标箱的大船也可停靠美东港口。所谓大船配大线,万箱大船将会持续落入到主干航线中如远东-欧洲、远东至北美,特别是美西的船队可能将会面临大规模升级。

(2)周期的钝化:从我们调研结果来看,实业人士大多认为航运的周期属性被逐步碎片化和抹平,运价的波动幅度越来越小,运价反弹的高度也越来越低。SCFI指数的最高点不断创新低,最低点也在不断刷新。但今年最低点的水平要远好于过去两年,显示运价底部中枢显著上移。

周期钝化的根本原因在于运力过剩,即运价一旦反弹过高,运力能够迅速释放,供给从无弹性变为有弹性(取决于闲置运力的释放,减速航行隐藏的运力,手持订单的转化)。

我们假定2004年集运产能利用率为100%,以此作为基准,测算目前产能利用率仅为63%,由于2004年是集运极度景气的年份,同历史周期类比,产能利用率若能维持在70%以上,班轮公司的业绩就会得到较大幅度改善。

运力过剩中闲置运力的供给弹性较大,2016年闲置运力的规模与全球第四大班轮公司相当。即便是目前的体量也与全球第八大班轮公司的体量相当。

周期钝化的另一个原因是需求的弱反弹,金融危机后需求的增速中枢在3.6%,需求的弱增长给予运价的弹性不高,难以完全抵消运力过剩的负面效应。我们以发达经济体的贸易进口量增速作为集运需求增速替代,集运的真实运力增速为扣除闲置运力的增速,计算集运供需增速差后发现2016年~2017年集运供需边际改善较为明显,这也解释了为何运价能够反弹。闲置运力的规模主要是因为韩进破产导致的,目前闲置运力已经从最高的8%下降到2.7%。

新结构的进化:联盟、并购、VLCS的交叉影响

(一)联盟大变局——从春秋到战国

20世纪90年代形成五大联盟后,联盟的整合从未停止。1998年~1999年、2002年、2006年、2011年~2012年经历数次整合,2013年P3网络构建新型联盟,虽然被中国商务部否决,但是新浪潮开始涌动。随着2015年万箱大船逐步交付,班轮公司业绩分化,原有的联盟体系已经不能适应万箱大船的发展要求,需要进行重新洗牌。

到目前为止,全球集运班轮公司形成3大联盟,每家联盟成员数量为三家,联盟的“三三制”。从各家联盟在各条航线上的市场份额来看,2M+HMM展现出了较强的竞争力,在欧洲—北美航线、远东—欧洲航线、非洲、拉美、欧洲区域内均处于优势地位;O3联盟在远东—北美航线、澳新、亚洲区域内占据优势地位;THE联盟相对其他两大联盟处于弱势地位,而且其内部仍存在不稳定因素,加上THE联盟的万箱大船规模明显偏弱,后期在主干航线上的地位堪忧。

(二)行业加速并购,集中度快速提升,市场份额逐步固化

班轮行业就是一部并购史,前十大班轮公司中除地中海外其它的或多或少、或大或小都经历过并购。如我们之前所述,2013年是关键性的一年。自2013年以来,班轮公司开始了大规模的并购潮。先有德国赫伯罗特收购智利南美,再有中远中海合并,同时达飞收购新加坡东方海皇,接着赫伯罗特宣布与阿拉伯海运合并,日本三大航运企业合并集运业务,2016年年底,马士基收购德国汉堡南美,2017年中远海控联合上港集团收购东方海外国际。每年均有一起大的并购案发生,也有韩进破产事件,显示行业在加快结构调整与市场出清。到目前为止,前十大班轮公司的市场份额已经从1996年的7.5%提升到2017年的75%,行业集中度在2013年后快速提升。

并购的动因来自于两个方面:一是强化在主干航线的市场地位,如达飞并购新加坡东方海皇,增强其在太平洋航线上的地位;日本三家航运公司合并集运业务,增强其在东西主干航线上的市场地位;中远海控联合上港集团收购东方海外;赫伯罗特与阿拉伯海运合并。二是进入区域性利基市场,近些年海丰国际等均在亚洲区域内这一细分市场领域取得了不俗的业绩,因此在主干航线竞争日趋激烈的情况下,通过快速并购区域性航运公司能够快速进入细分市场。如马士基收购德国汉堡南美,赫伯罗特收购智利南美。

从主干航线上来看(考虑并购),远东至欧洲航线、远东至北美航线、欧洲至北美航线Top5分别 占 据79%、56%、71%,Top10分别占据100%、92%、89%的市场份额。前十大班轮公司无疑统治了东西主干航线。我们认为在万箱大船的冲击下(前四家班轮公司手持订单的艘数占万箱大船手持订单总艘数的60%,前三大班轮公司万箱大船规模均在100艘以上),万箱大船将集中运行在东西主干航线上,其中15000+TEU主要投放在远东—欧洲,远东—北美航线上,前四家的份额在主干航线的市场份额将继续提升,其余市场份额较小的公司将逐步被挤压出去。如在远东—欧洲航线上阳明海运、现代商船,远东—北美航线上的现代商船、太平船务。主干航线将率先完成市场出清,次干航线由于瀑布效应的存在将迎来冲击,区域性的航运公司的将面临巨大挑战。

(三)万箱大船构筑主干航线壁垒

目前全球集装箱船队手持订单的82%均为10000+TEU以上的万箱大船,规模为222万标箱,占现有运力的比重为11%。无论是联盟还是并购都与万箱大船有着很大的关联。2013年何以成为超级联盟的元年,一部分程度上是因为万箱大船的原因。由于万箱大船要保持在85%以上的装载率其优势才能够充分发挥出来,因此联盟化是一个很好的解决办法,能够增强万箱大船的揽货能力。随着万箱大船交付越来越多,对航运公司揽货能力和网络能力提出了更高的要求,叠加运费持续低迷,班轮公司业绩持续下滑,联盟化成为控制成本的一个重要手段。可以说万箱大船是班轮公司军备竞赛的“核心武器”。

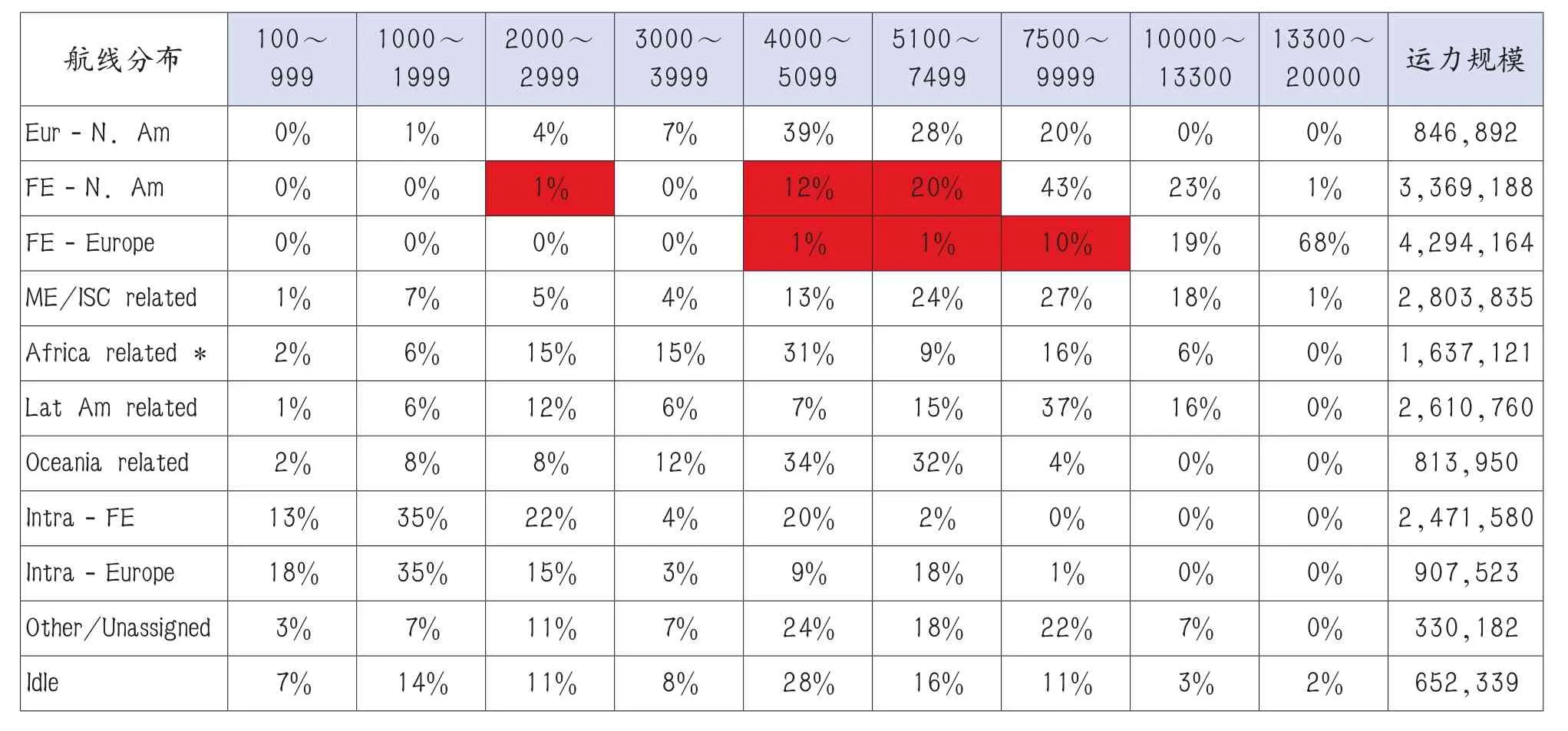

表1:全球集装箱班轮运输行业各航线上的运力分布

从各家班轮公司的万箱大船规模来看,前三家公司持有百艘规模,而且相差不大,但与第四名的达飞差距就迅速拉开,与之后的班轮公司则差距更加明显。而从前三家公司的细分结构来看,18000+TEU马士基拥有31艘、中远海控(包含东方海外)合计28艘、地中海拥有20艘。未来三年内,新交付的51艘18000+TEU的船绝大多数将布局在远东—欧洲航线上,部分将可能布局在远东—北美(美西)航线上,这将有101万TEU的新增运力,占目前手持订单的36%。另 外13300TEU~17999TEU有43艘,共计62万TEU的运力要被投放到远东—欧洲,远东—北美(美西)航线上,同时还有58艘10000TEU~13299TEU共 计69万TEU的运力可以投放到远东—欧洲,远东—北美(美西和美东)航线上。

我们考虑结构替代因素,若这些万箱大船全部投放到远东—欧洲与北美的航线上,势必会挤压现有中小型船舶,我们假定非主流船型全部被替代和现役主流船型部分被替代,被目前可供挤压的市场运力规模远东—欧洲航线共有55万TEU,远东—北美航线共有111万TEU,这样在主干航线上运力实际增加66万TEU,增长8.6%,若远东—北美航线7500TEU~9999TEU的船舶能够被替代30%,即43万TEU,那么实际增加仅为23万TEU,增长3%。但替代的过程势必要进行一轮大的动态结构调整,我们预计在2018年会有一次大的主干航线船型的结构调整,这个调整过程会给运价带来一定负面影响,同时级联效应的存在,也会迫使次级航线市场的船型进行结构调整。现役巴拿马型船3000TEU~5099TEU会逐步从主干航线中退出(拆解、闲置、转移到其它市场),同理,级联效应会逐步以拆解、闲置、转移到次一级市场的方式清退各航线非主流船型,这个过程需要1年~2年的时间。

2019年才是真正的行业拐点

(一)2017年全球贸易超预期增长,集运需求和运价迎来大幅度改善

从主要经济体的进出口贸易情况来看,主要国家进出口贸易增速持续快速增长。中国出口二季度持续加速,显示内部产业升级和外部需求改善明显。进口端,中日进口增速连续4个月保持两位数增长,消费动力强劲。

大主干航线的运量增长情况来看,1月~5月份远东—欧洲航线累计运量增长4.9%,较1月~4月份增长0.7%;1月~6月份远东—北美航线累计运量增长4.7%,其中二季度增长6.4%。货量整体增长较为明显。

运价方面也从2016年底部开始大幅反弹,较同期运价平均提升幅度在40%以上,运价改善明显。各家公司合同费率相比同期也有较大幅度改善。

(二)2018年迎来一次大幅度的调整,2019年才是真正的拐点

显然,未来联盟化、并购加速、万箱大船大量交付会驱动行业向一个稳态结构去转变,主干航线的壁垒会大幅度提高,主干航线将率先完成市场出清,次级航线则因为大船的瀑布效应可能会恶化,但无论如何市场的趋势在向好发展,行业要想进入持续复苏轨道必须进行大的结构性调整,而这一调整过程我们认为必须而且必要。2018年将是集运调整的大年,调整的幅度可能会超预期。在经历1年~2年的结构调整,我们认为,2019年将迎来集运市场真正的拐点。