新三板企业投资效率研究

2017-10-10刘飞张钊

●刘 飞 张 钊

新三板企业投资效率研究

●刘 飞 张 钊

近年来,新三板市场发展迅速,截至2016年底其市场中就已包含上万家挂牌企业,比沪深交易所企业总和还要多。但不像A股市场一样,有足够多的证券公司研究所和媒体机构对沪深市场和上市公司展开研究和跟踪报道,针对新三板市场的各类研究和报道大多只是截取市场中部门情况来进行,造成了大量以偏概全的观点充斥市场。因此,对新三板市场的现状展开系统研究,对比分析其市场特征,指出其尚存在的问题就显得十分必要。

新三板市场 投资效率 融资约束

在我国经济新常态下,让资金脱虚向实、优化投资结构、促进中小企业发展是经济转型升级过程的主要内容,因此如何促进企业投资规模增加和提高投资效率是一个重要课题。在这样的背景下,新三板市场之于整个中国多层次资本市场,其对于实现金融行业支持实体经济的作用和意义如何,很大程度就反映在新三板市场上企业的投资情况,既主要就体现为新三板企业投资效率。

一、理论分析与研究假设

由于新三板市场发展较晚,数据积累不充分,学界关于企业投资的研究主要重心是在于运用上市公司的数据展开实证研究,分析验证各种因素的因素同企业投资的关系上。经过近年的发展,新三板是成为了我国资本市场不可或缺的部分,那么究竟新三板市场对于企业投资支持情况如何?新三板企业投资效率如何?其中的企业与沪深交易所上市企业相比,影响投资效率的因素是什么?等问题就有必要展开研究论证。

新三板市场有其独特的制度安排,主要是在企业挂牌上市方面没有财务指标限制,融资上采取备案制,并交易方面有账户500万以上限制。相比于沪深交易所,这些特有的制度安排造成了新三板企业独特规模分布结构、投融资和交易估值方面的差异,这些差异都会对企业投资行为产生不同的影响。

(一)市场差异与企业投资效率

Tobin(1969)认为股票价格反映了资本的边际产出,而托宾q定义为企业的市场价值与资本重置成本之比,q值>1,说明企业的市场价值高于其资产的重置成本,那么企业将会通过发行股票的方式进行低成本的融资来购置新设备,因为这样做是有利可图的。Tobin认为在有效的市场中,Q值能够预测真实投资水平,也是投资机会的一个综合反映指标。有效市场能够帮助企业通过托宾Q值识别出好的投资机会,从而提高资本投资与托宾Q值之间的敏感度。根据托宾Q理论,股票价值是公司投资机会的指示器,现实中的资本市场并不完美,由于制度环境差异导致的信息成本不同,使得资本市场在资源配置中的作用受限,降低资本配置效率(Wurgler,2000)。 有效的市场,一方面可规范企业信息披露,降低资本市场信息不对称,同时良好的制度保障可以激励风险套利者发掘公司信息以获取超额收益 (Morck等,2000),由此使股价更准确地反映公司内在价值,从而引导资本在行业间进行有效配置 (Wurgler,2000); 另一方面,通过降低信息不对称和经济主体之间的交易成本,缓解企业融资成本,帮助企业从外部获取资本,投入到增加企业价值的项目上 (LaPorta等,2000、2002)。

基于以上理论分析,结合新三板的实际,我们认为,由于制度安排不同,新三板市场和沪深交易所在企业信息披露上、股票估值上有显著差异,这会导致其对于投资机会的设别不同,从而使得新三板市场企业投资行为相比于同上市企业有显著差异。综上所述,得到以下假设:

假设1:新三板市场中企业和沪深交易所上市企业投资效率存在显著差异。

(二)融资约束与企业投资效率

如果假说1成立,说明新三板市场中企业和沪深交易所上市企业投资效率存在显著差异,那么下一步就自然要研究解释是什么因素造成这样的差异。融资约束一直被认为影响企业投资效率的重要因素,在研究国有企业和非国有企业投资效率时,就提出因为非国有企业比国有企业面临的融资约束更为显著,因此造成了非国有企业投资效率更差。一般来看,新三板市场企业相对沪深交易所上市企业其融资约束应更为显著。因为,中国的金融体系以银行信贷为主导,尽管我国的股权融资市场虽然发展很快,可是与银行信贷相比,其规模和资源配置的作用还非常有限。信贷市场上,中小企业由于自身规模下,可抵押资产缺失等(刘飞,2015),信贷市场存在着对新三板企业(中小企业为主)的融资约束。由于银行对于中小企业支持不足引发的融资约束会抑制新三板企业投资效率。

关于融资约束的度量在学术界存在较大的分歧,大部分国外研究提出的度量融资约束的指标在我国难以直接使用,因为国内企业并没有直接数据披露融资难易状况,并且中小企业在信贷市场上的融资约束问题也并非完全由信息不对称造成。因此,使用喻坤、李治国和张晓蓉(2014)的方法,间接地检验融资约束假说。借鉴Rajan R G和Zingales L(1996)构建的行业外部融资依赖度(External Finance Dependence,EFD)来度量行业内企业的外部资金需求状况其计算公式为:。

其中,调整后现金流=经营性现金流+存货的减少+应收账款的减少+应付账款的增加,资本支出采用企业购建固定资产、无形资产和其他长期资产所支付的现金度量。并且,以每一年每一行业内所有企业的中位数水平度量当年该行业的外部融资依赖度,并进一步根据行业的EDF与所有行业中位数的相对高低定义虚拟变量HDF,当行业为高度依赖外部融资时,HDF取值1,否则取值0。

如果融资约束问题是造成新三板企业和沪深交易所投资效率差异的主要原因,那么整体上新三板企业投资效率应该低于A股企业。并且在外部融资依赖度越高的行业中,新三板企业越容易受到外部融资约束的影响。换言之在外融资依赖度较高的行业中,沪深交易所企业在外部融资上的优势应该越明显,从而新三板企业与沪深交易所企业的投资效率会有显著差异,并差异更大。基于此我们提出以下假设:

假设2:在外部融资依赖度较高的行业内,新三板企业与沪深交易所企业的投资效率的差距更大。

二、模型设定和数据整理

(一)模型设定

参照以往对投资投资机会敏感度研究的文献(靳庆鲁2012,喻坤2014等),本文采用以下基本模型来分析新三板企业与沪深交易所企业的投资效率的投资效率差异:

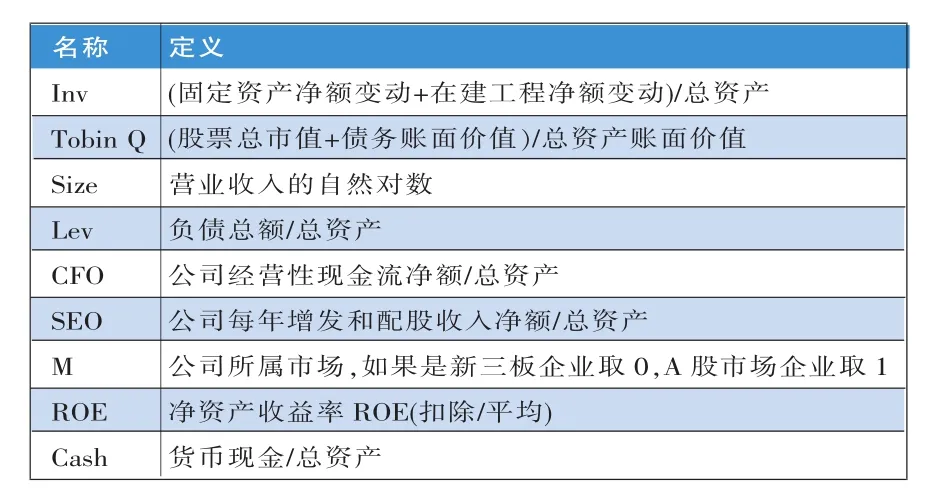

其中,下标i、t分别代表公司和年份,αi和γi分别表示个体和时间固定效应,β为估计参数,Contrls表示控制变量,εit为扰动项。Invit为企业投资,由于企业投资既包括购置新资产(资本支出),也包括购置已有资产(并购),因此,本文以企业的固定资产与在建工程净额的总和(PPE)的变动来反映总投资状况,并用总资产进行标准化。Q表示投资机会,以Tobin Q作为投资机会的度量。M表示不同市场的虚拟变量,沪深交易所企业取值0,新三板企业取值为1。Contrls表示控制变量,主要包括标准化的经营性现金流净额(CFO)、资产负债率(Lev)、营业收入规模(size)、企业配股和增发净额与总资产比重(SEO)、净资产收益率(ROE)、标准化的货币现金(cash)等。假设1要求,分市场的回归时,以新三板数据得到的β1应该显著不同于以A股数据得到的β1,并在以模型(1)完整数据回归时β3显著。

为了验证假说2,说明新三板市场和沪深交易所市场企业面临不同融资约束,造成了其中企业投资效率的差别,需要引人行业的外部融资依赖度及其与投资效率差异的交互项,得到实证模型(2),假说2要求外部融资依赖度、市场性质以及投资机会三者的交互项系数显著为正。

其中,i、j、t下标分别代表公司、行业和年份,HDF为前文定义的反映行业外部融资依赖度高低的虚拟变量,其他变量含义与(1)、(2) 相同。

表1 变量名称及其解释

(二)数据整理与描述统计

1、数据整理。本文的研究样本为2014-2015年中国A股市场所有上市公司和新三板市场所有挂牌企业的年度数据,数据来源于wind数据库。选取从2014年数据开始,主要考虑是新三板市场从2013年底才扩容到全国,并2014年后新三板推出做市交

易制度,新三板才有较好的活跃度。

样本筛选原则如下:(1)剔除了金融业的公司;(2)剔除了样本期间被 ST 的公司;(3)移除当年IPO和新三板挂牌企业;(4)剔除任意一年内没有任何交易的公司;(5)并剔除了数据库中数据缺失的样本。所有企业层面的连续变量均winsorize到2%到98%的区间以消除极端值的影响。最终,我们得到共2514家企业

2014年和2015年的各项数据,样本总数为5028个的平行面板数据。其中,新三板企业有175家,A股上市公司有2339家。

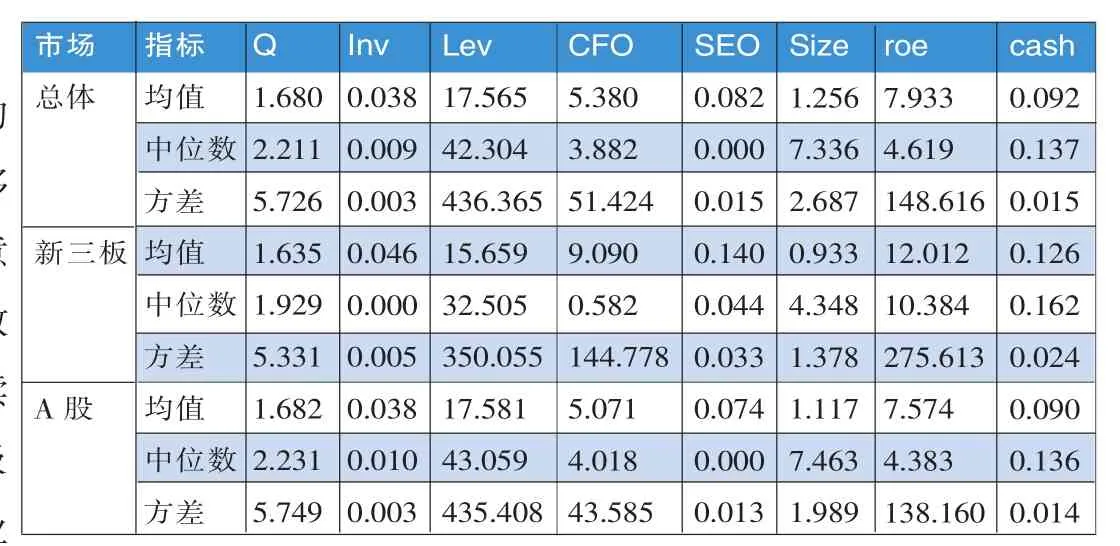

2、描述统计。主要变量的描述统计如下表2所示,显示了各个变量的均值、中位数和方差。根据观察值可以看到,新三板市场同A股市场在许多方面都有显著差异,特别是交易换手率上,差距尤为巨大。而已有在2014年和2015年都有交易的新三板企业来看,其Tobin Q值同A股差异并不大,在一定程度上说明,在不同市场的企业面临投资机会差别并不如形象中大。值得注意的是,新三板市场和A股市场一样,企业年度换手率的方差都十分之大。这说明新三板市场和A股市场的企业间交易活跃度差别很大,并且比较来看,在有成交的企业中,A股市场的不同企业交易活跃度差异要远大于新三板企业。这同前文论述中提到的新三板交易分化严重,存在很多僵尸企业似乎矛盾,但其原因在于这两份统计的样本不同。以新三板总体为样本,新三板的交易分化要大过A股市场的企业,但如果仅考察有交易的企业,以其为样本,那么新三板的企业交易活跃度的差异不如A股市场大。(见表2)

三、实证结果

(一)市场差异与企业投资效率

为了研究市场差异与企业投资效率的关系,我们在以模型(1)为基础分别应用有无控制变量的情况进行回归分析,并分别应用A股企业数据和新三板企业数据进行回归分析。

在没有加入控制变量的情况下进行回归,主要结果如表3所示。模型没有加入其他控制变量,投资机会的系数为负,但在10%水平下不显著。同时投资机会与市场性质的交互项系数显著为负,说明新三板企业投资同A股企业对投资机会的反应有显著差异,支持假说1的判断。并区分A股市场数据和新三板市场数据回归结果看,A股市场企业对于投资机会的反应为显著负值,而新三板企业对于投资机会的反应为正值,但在10%水平下也不显著。比较来看,说明新三板企业投资对于投资投资机会敏感度高于A股企业,即新三板企业的投资效率同A股企业有显著差异,并新三板企业投资效率较高。(见表3)

表2 各变量描述性统计

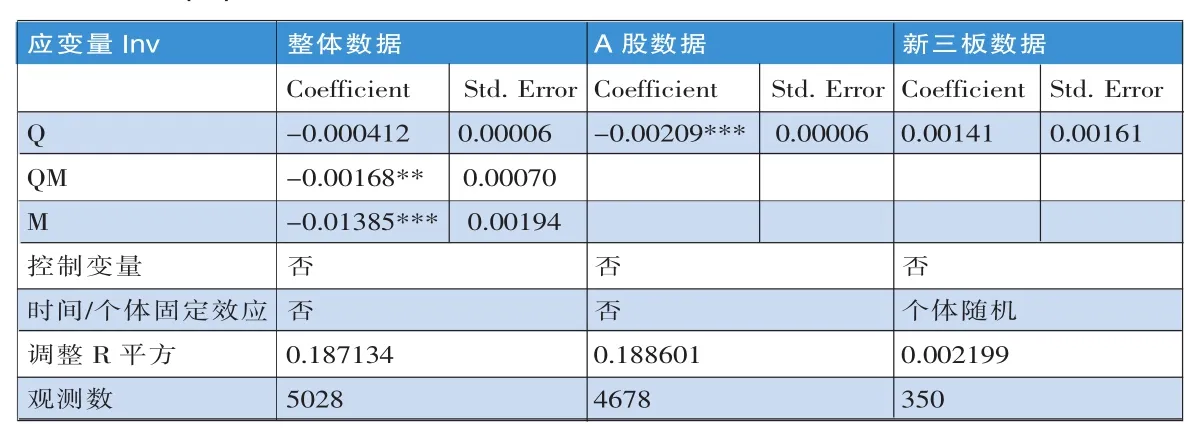

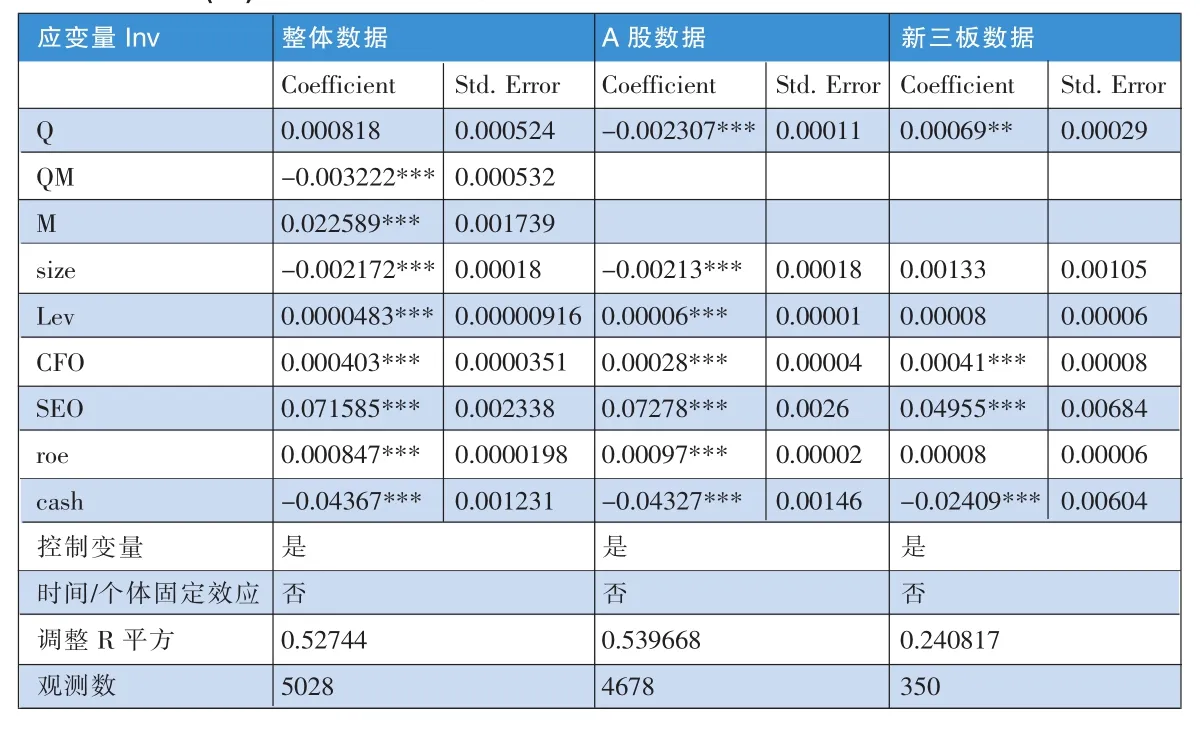

模型进一步控制企业其他特征,反复选择参数后的回归结果显示(如表4),投资机会的系数为正,但不显著。在1%显著性水平下,投资机会与市场性质的交互项系数显著为负,说明新三板企业投资同A股

表3 模型(1)无控制变量的回归结果

表4 模型(1)有控制变量的回归结果

差异,因为新三板企业与A股企业确实面临非常不同的融资约束情况。如表5所示,分别计算各个企业的外部融资依赖度(External Finance Dependence,EFD)来比较新三板企业和A股企业对于外部融资依赖情况,可以看出新三板企业整体对于外部融资依赖度要明显高于A股企业的整体水平。

表5 新三板企业和A股企业外部融资依赖度比较

如果融资约束会对新三板企业和沪深交易所企业投资效率影响是负向的,那么在外部融资依赖度越高的行业中,新三板企业与A股企业投资效率差异将减小,即要求模型(2)中投资机会与市场性质的交互项系数显著为正。基于此,我们以模型(2)为基础分别应用有无控制变量的情况

进行回归分析,并区分高融资依赖和低融资依赖的行业的数据来进行比较。

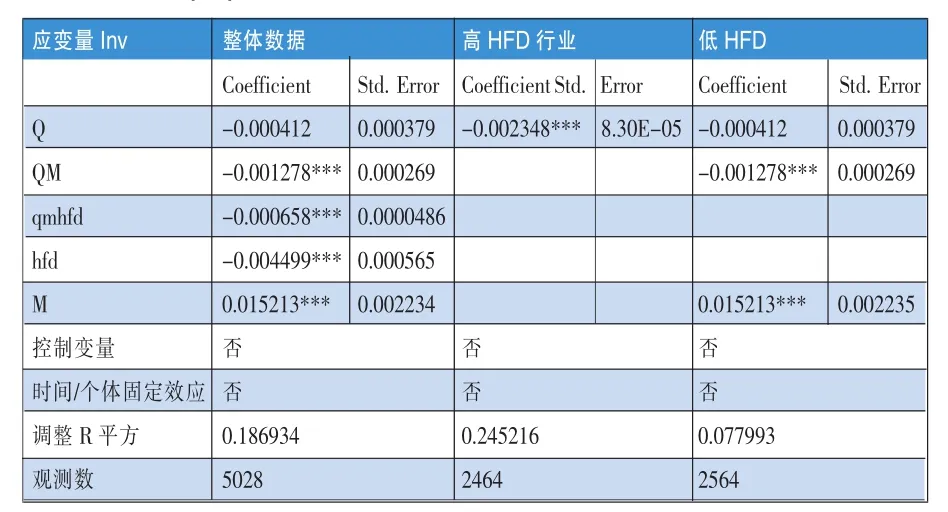

在没有加入控制变量的情况下进行回归,主要结果如表6所示。模型没有加入其他控制变量,在1%置信水平下,外部融资依赖度、市场性质以及投资机会三者的交互项系数显著为负。说明在外部融资依赖度高的行业中,新三板企业的投资效率仍然显著高于A股企业。而区分高外部融资依赖行业和低外部融资依赖行业数据回归发现,高外部融资依赖行业和低外部融资依赖行业的投资效率的确有显著差异。在低外部融资依赖行业中,新三板企业的投资效率仍然显著高于A股企业。企业对投资机会的反应有显著差异,支持假说1的判断。并区分A股市场数据和新三板市场数据回归结果看,A股市场企业对于投资机会的反应在1%置信水平下为显著负值,新三板企业对于投资机会的反应则在5%置信水平下显著为正值。比较来看,说明新三板企业投资对于投资投资机会敏感度显著高于A股企业,即新三板企业的投资效率同A股企业有显著差异,新三板企业投资效率显著高于A股企业。(见表4)

综合来看,实证结果支持假说1“新三板市场中企业和沪深交易所上市企业投资效率存在显著差异”的判断,并新三板企业整体上比A股上市企业投资效率更高。

(二)融资约束与企业投资效率

从理论上来说,融资约束对于新三板企业更容易造成投资行为上的影响,从而影响投资效率。前文研究表明,新三板企业和沪深交易所投资效率确实存在显著差异,但结果是新三板企业在投资效率上要高于A股市场企业。而一般地,融资约束对于企业投资效率来说是负向关系,因此,按前文推论来分析新三板企业与A股企业投资效率的差异显然不妥。但这并不否定,融资约束会造成新三板企业和沪深交易所企业投资效率

表6 模型(2)无控制变量的回归结果

在进一步加入控制变量的情况下进行回归,主要结果如表7所示。在1%置信水平下,外部融资依赖度、市场性质以及投资机会三者的交互项系数同样显著为负。说明在外部融资依赖度高的行业中,新三板企业的投资效率仍然显著高于A股企业。以无控制变量时一样,区分高外部融资依赖行业和低外部融资依赖行业数据回归发现,高外部融资依赖行业和低外部融资依赖行业的投资效率的确有显著差异。在低外部融资依赖行业中,新三板企业的投资效率显著为正,而A股企业却仍是负值。

四、稳定性检验

表7 模型(2)有控制变量的回归结果

综合来看,融资约束与企业投资效率实证结果不同于前文理论分析的预期,面临更大融资约束的新三板企业整体比融资约束相对较小的A股企业投资效率更高。实证结果仍然支持假设2的判断,即在高外部融资依赖的行业,新三板企业与A股企业的投资效率差距更大。不同的是,文章原有理论假设,融资约束对于新三板企业投资有更大负向影响的效用似乎并不成立。那么,是否是因为存在更大融资约束,使得新三板企业会更加慎重选择投资项目,因而使得投资效率更高?目前的本文数据并不能支持分析该问题,仅是提出猜想。确定的结论是,新三板企业同A股企业投资效率差异的部分原由确实是融资约束,融资约束对企业投资效率有正向的影响,在高外部融资约束的行业中,新三企业投资效率更高于A股上市企业。

为了检验本文结论的可靠性,本文接着采用构建固定资产、无形资产和其他长期资产支付的 “现金/总资产(invs)”代替“(固定资产净额变动+在建工程净额变动)/总资产”来度量企业投资,用“公司市值/公司账面值(MA)”代替“(股票总市值+债务账面价值)/总资产账面价值”来度量企业面临的投资机会,重新来分析企业投资效率差异。

(一)市场差异与企业投资效率

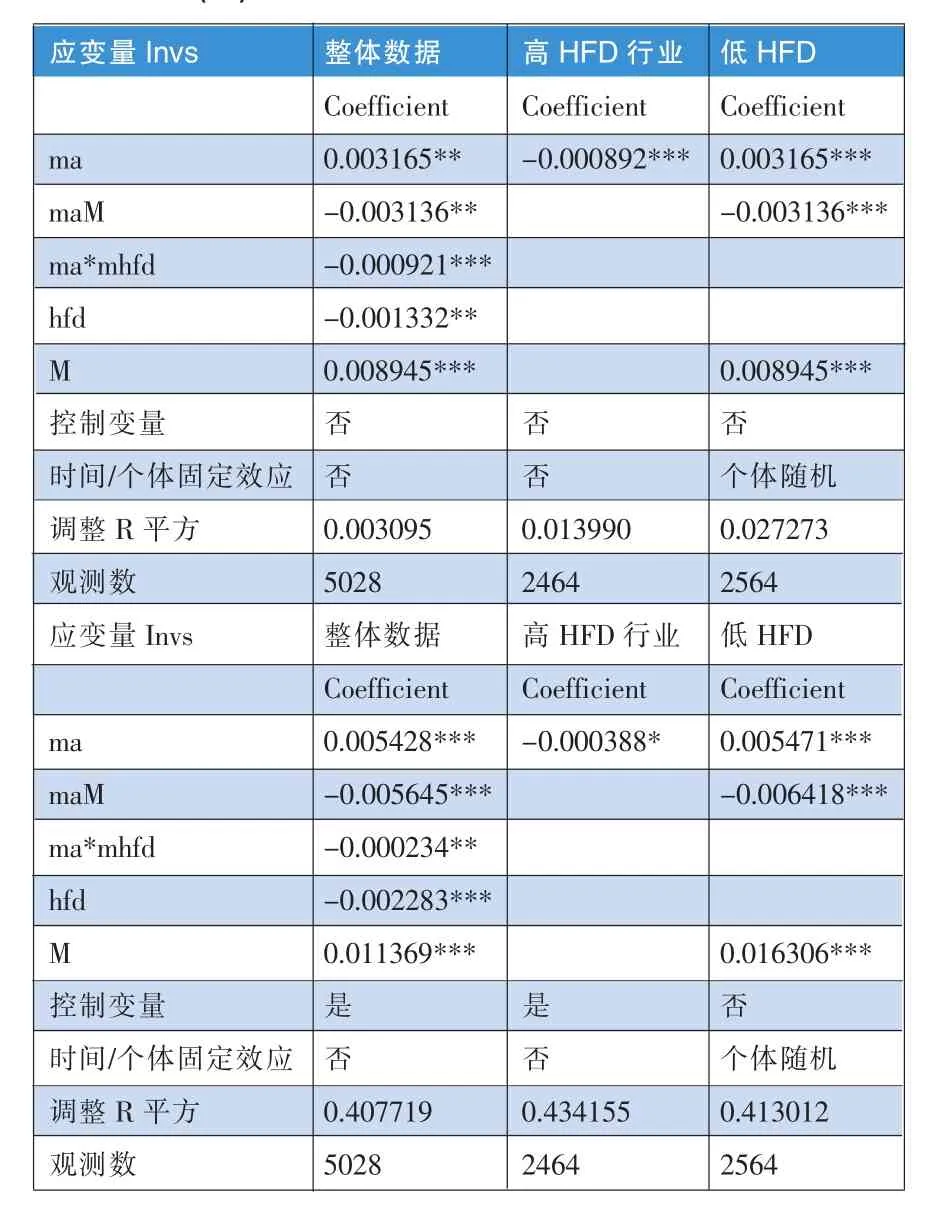

无论在是否加入控制变量的情况下,以模型(1)为基础进行回归分析(结果如表5所示),可以看出,在1%显著性水平下,投资机会与市场性质的交互项系数显著为负,新三板企业对于投资机会敏感度显著高于A股企业,即新三板企业的投资效率显著高于A股企业。分数据回归结果也表明,新三板企业对于投资机会敏感度显著高于A股企业。结果显示,更换投资和投资机会的度量并不影响本文的结论。(见表8)

(二)融资约束与企业投资效率

无论在是否加入控制变量的情况下进行回归,以模型(2)为基础进行回归分析,我们发现,在1%显著性水平下,外部融资依赖度与投资机会以及市场性质的交互项系数在显著性水平下显著为负,说明了融资约束确实对于A股企业投资效率有更显著影响,而对于新三板企业的影响是正向,同原有结论保持一致。分市场数据的结果同原有结论一致。综合结果显示,更换投资和投资机会的度量并不影响本文的结论。(见表9)

五、总结与评论

本文围绕新三板企业投资效率研究展开,我们认为由于制度安排等不同,提出新三板市场和沪深交易市场企业有显著差异的假设。进一步地,我们猜想新三板企业同A股企业投资效率的差别是否由于融资约束带来,因此提出假设认为在高融资依赖的行业,新三板企业同A股企业投资效率的差别将会加大。实证结果表明,新三板市场中企业和沪深交易所上市企业投资效率的确存在显著差异,并且新三板企业投资效率显著高于A股企业。新三板企业同A股企业投资效率差异的部分原由确实是融资约束,融资约束对企业投资效率有正向的影响,在高外部融资约束的行业中,新三企业投资效率更高于A股上市企业。

表8 模型(1)使用替代变量的回归结果

表9 模型(2)使用替代变量的回归结果

本文研究结果说明,经过近年的发展,新三板成为了我国资本市场不可或缺的部分,新三板市场对于企业投资给予了良好的支持。甚至是由于新三板市场有其独特的制度安排,在企业挂牌上市方面没有财务指标限制,融资上采取备案制,可以使得新三板企业对于投资机会的敏感度显著高于A股企业,新三板企业的投资效率显著高于A股企业。这无疑是对新三板市场之于整个中国多层次资本市场,其对于实现金融行业支持实体经济的作用的很大肯定,说明了新三板市场发展对于我国经济发展的重要意义。

但是,在我国的金融体系以银行信贷为主导的情况下,尽管新三板市场等的发展给予了企业很大支持,但同银行信贷相比,其规模和资源配置的作用还非常有限。而信贷市场上,中小企业由于自身规模小,可抵押资产缺失等,使得挂牌主体为中小企业的新三板市场受到融资约束的限制,直接接影响了新三板市场中企业的投资效率。因此,无论是从在信贷市场上加大对于中小企业的支持,还是继续推进以新三板市场代表的中小企业资本市场的大力发展,都能够在一定程度上提高中小企业的投资效率。■

(作者单位:中国社科院数量经济与技术经济研究所、招商银行股份有限公司宜昌分行)

[1]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,(05).

[2]喻坤,李治国,张晓蓉,徐剑刚.企业投资效率之谜:融资约束假说与货币政策冲击 [J].经济研究,2014,(05).

[3]Durnev A,M orck R,Yeung B Y.Does Firm-specific Information in Stock Prices Guide Capital Allocation?[J].Social Science Electronic Publishing,2000.

[4]Tobin J.A General Equilibrium Approach To Monetary Theory[J].Journal of Money Credit&Banking,1969,1(1).

[5]W urgler J.Financial markets and the allocation of capital[J].Yale School of Management Working Papers,2000,58(1–2).

(本栏目责任编辑:郑洁)