长江经济带产业转移态势和承接力评价

2017-10-09吴传清陈晓

吴传清 陈晓

(1.武汉大学 经济与管理学院,湖北 武汉 430072 ;2.武汉大学 区域经济研究中心,湖北 武汉 430072)

长江经济带产业转移态势和承接力评价

吴传清1,2陈晓1

(1.武汉大学 经济与管理学院,湖北 武汉 430072 ;2.武汉大学 区域经济研究中心,湖北 武汉 430072)

通过区域间投入产出模型、产业梯度系数测算长江经济带11省市的产业转移态势,发现下游地区是主要的转出地,中上游地区是主要的转入地,不同产业的转移态势不尽相同。运用基于FAHP和CRITIC法组合赋权的灰色关联投影模型,结合GIS空间分析方法,定量评价长江经济带11省市的产业转移承接能力。结果表明:各省市承接产业转移的综合能力和分模块能力差异显著,下游省市具有更强的产业转移承接能力,中游次之,上游最弱;2011~2015年长江经济带各省市的产业转移承接能力普遍增强,不均衡状况有所改善。在因地制宜制定产业转移承接规划的基础上,促进长江经济带基础设施共享建设和承接产业转移平台建设,创新产业转移方式,实现长江经济带产业的分梯度、有序转移。

长江经济带;产业转移;产业承接;环境约束

长江经济带覆盖9省2市,是中国T字型空间结构战略和国土开发格局中重要的发展轴。根据经济、社会等指标,长江经济带下游地区已进入工业化后期阶段,而上游和中游地区仍处于工业化加速发展阶段,存在明显的梯度差。近年来,产业逐渐由长江下游地区向中上游地区转移并得到了我国中央政府和各级地方政府的积极推动。目前,长江经济带已设立了安徽皖江城市带、湘南、湖北荆州、江西赣南、重庆沿江、四川广安6个国家级承接产业转移示范区。目前长江经济带的产业转移趋势如何?不同类型的产业转移态势是否有别?在此背景下,长江经济带各省市承接产业转移能力呈现怎样的时空格局?探索上述问题对我国产业布局的优化及长江经济带的发展具有重要的理论价值和实践意义。

国内学术界关于区际产业转移与承接问题的研究议题主要集中在产业转移趋势研判、动力机制阐释、承接地和承接行业选择、对承接地的社会经济及资源环境效应等方面,研究空间尺度主要涉及全国三大地带和八大区域、省际与省内、经济圈或城市群内部产业转移与承接等[1]~[14]。产业转移态势的定量评估方法大体上可分为三类:一是采用产业比重、产业增加值比、区位商、EG指数等简单指数或集聚指数测量产业转移趋势[1],[2];二是通过时间序列ARIMA模型、非中性技术进步超越随机前沿模型等计量模型对产业转移趋势进行测算与预测[3],[4];三是采用投入产出模型测算区域间产业转移态势[5],[6]。学术界多倾向构建指标体系对地区产业转移承接能力进行评价,现有研究成果主要从三类视角构建指标体系,一是吸引力、选择力、支撑力、发展力等子系统角度[7]~[9],二是成本、投资环境、产业配套等产业转移动因角度[10],三是自然资源、劳动力、技术等要素禀赋角度[11],[12];研究方法既包括AHP、主成分分析、因子分析、熵值法、灰色关联法、聚类分析等常见方法[8]~[10],也有引入突变级数法、Theil不均衡指数、TOPSIS法、粗糙集模糊度、α优势关系等方法[11]~[14]。现有的产业转移态势与承接能力评价研究成果存在以下不足:一是往往孤立地分析产业的转移态势与产业承接地的竞争力,未将二者纳入同一框架中研究,割裂了产业转出地与产业承接地之间的紧密联系;二是鲜有从大尺度流域视角进行研究;三是突出计量模型而忽视了理论模型的运用,各种测算指数反映的是产业转移的结果与相对程度,这两种方法都未考虑产业间的投入产出关系;四是大多数指标体系仅从经济社会角度出发,未考虑产业承接过程中生态的脆弱性和环境的承载力问题,采用单一的主观或客观赋权法也比较片面。

笔者的创新在于:选择区域间投入产出模型、产业梯度系数测算产业转移的方向与数量;在现有指标体系框架中加入环境约束,运用基于FAHP和CRITIC法组合赋权的灰色关联投影模型,结合GIS空间分析方法,定量研究长江经济带11省市的产业承接能力。

论文结构安排:第一部分介绍研究方法,第二部分分行业测算长江经济带产业转移的基本态势,第三部分测度并可视化呈现长江经济带各省市产业转移承接能力的时空分异布局,最后是结论与启示。

一、研究方法与数据来源

(一)研究方法

1.区域间投入产出模型

宏观的产业转移可界定为一个区域最终需求的增加引起另一个区域产出的变化(刘红光等,2011)[5]。通过构造区域间投入产出模型(Isard W,1951)[15],可以更加全面地测算区域间产业转移的方向与数量。

假设X为总产出矩阵,Y为最终消费矩阵,A为消耗系数矩阵。Xij代表区域j的最终需求引起区域i的总产出,Yij代表为区域j对区域i产品的最终需求,Aij代表区域j对区域i产品的消耗系数,AijXj代表区域j对区域i产品的直接消耗流量,共存在n个区域。根据非竞争投入产出模型,有:

从t至t+1,区域i和区域j的产出变动量可表达为:

式(3)中,ΔXij表示区域j产出变动量中由于区域i最终需求变化导致的部分,即t至t+1时期j区域向i区域的产业转移,称为消费驱动型产业转移。同理,将式(1)中的最终需求矩阵Y替换为出口矩阵E,则计算的结果为出口驱动型产业转移。两个区域间产业转移量之差即为产业转移量的净值。

为提高计算的准确性,需要将进口从间接使用和最终使用中减掉,若区域i存在进口Mi,则:

变形后得到:

式(6)左侧即为扣除进口后区域i的中间使用和最终需求,以此为标准,按式(1)~(3)对产业转移量进行计算。

2.产业梯度系数

产业梯度系数用来测度区域产业梯度水平(戴伟宏等,2003)[16]。产业梯度系数可表示为劳动生产率与区位商的乘积,比较劳动生产率(CPOR)是地区某个产业劳动者相对于全国平均水平的技能、熟练程度、教育水平等;区位商(LQ)则是度量地区产业专业化程度的指标,主要受到地区某个产业的资源丰裕度、专业人员数量和专用设备配备程度等因素的影响,并将其与全国同行业水平进行比较。具体公式为:

式(7)中,CPOR为

3.指标选取与筛选

产业转移承接能力由吸引力、选择力、支撑力和发展力4个子系统构成(孙世民等,2007)[7]。新常态背景下,环境规制、生态承载力等环境约束成为产业转移与承接的内生因素,因此将生态力作为第5个子系统纳入指标体系框架。第一,市场规模、劳动成本、对外开放度影响转移企业进入承接地的意愿,即承接地的吸引力。第二,承接地政府对转移项目的判断、筛选与当地的信息获取能力和教育水平相关。第三,经济基础、产业配套和基础设施因素将为产业融入本地经济提供保障。第四,科技投入、金融支持、企业盈利和政府调控因素影响落地产业持续发展及转型升级的可能性。第五,环境因素可能会成为产业承接的短板,受PSR(压力—状态—响应)体系的启发[17],产业生态力包括环境存量、环境压力和环境治理三方面的指标。

表1 产业转移承接能力指标体系

注:(-)代表该项指标为负向指标,其他未作特殊说明的指标为正向指标。

4.基于FAHP和CRITIC法组合赋权的灰色关联投影模型

(1)模糊层次分析法

(2)CRITIC法

CRITIC法的优点在于同时考虑了指标的对比强度和指标间的冲突性(Diakoulaki,1995)[20]。对比强度指同一指标取值的差异程度,用标准差表现;冲突性则与相关系数呈反向相关,有:

式(9)中,σj表示第j项指标的标准差,rij表示第i项指标与第j指标的相关系数。对cj作归一化处理,得到综合权重wjCRITIC。

(3)灰色关联投影模型

灰色关联投影模型在传统的灰色关联分析中引入了矢量投影原理,考察了样本数据向量与参考序列指标最优值的集合向量之间的距离程度(吕锋等,2002)[21]。首先,对评价指标值进行初值化处理,得到初值化矩阵X'=(x'ij)(m+1)×n。然后,构造灰色关联度判断矩阵G=(gij)(m+1)×n,其中,

(二)研究范围与数据来源

研究范围为长江经济带沿线江沪浙皖赣湘鄂渝川贵滇11省市。

区域间投入产出表数据采自中国科学院区域可持续发展分析与模拟重点实验室发布的2007、2010年《中国30省市区市30部门区域间投入产出表》。产业梯度系数、指标体系数据整理自2012年、2014年、2016年《中国统计年鉴》、《中国工业统计年鉴》和长江经济带11省市统计年鉴、国民经济和社会发展统计公报。涉及市场价值的指标数值均为消除物价变动后的实际值:以2011年为基期,分别采用各省的固定资产投资价格指数、商品零售价格指数、工业生产者出厂价格指数、居民消费价格指数和GDP平减指数进行价格调整,选取当年每月月末汇率中间价的均值作为当年汇率。

二、长江经济带产业转移态势分析

(一)产业转移的地区特征

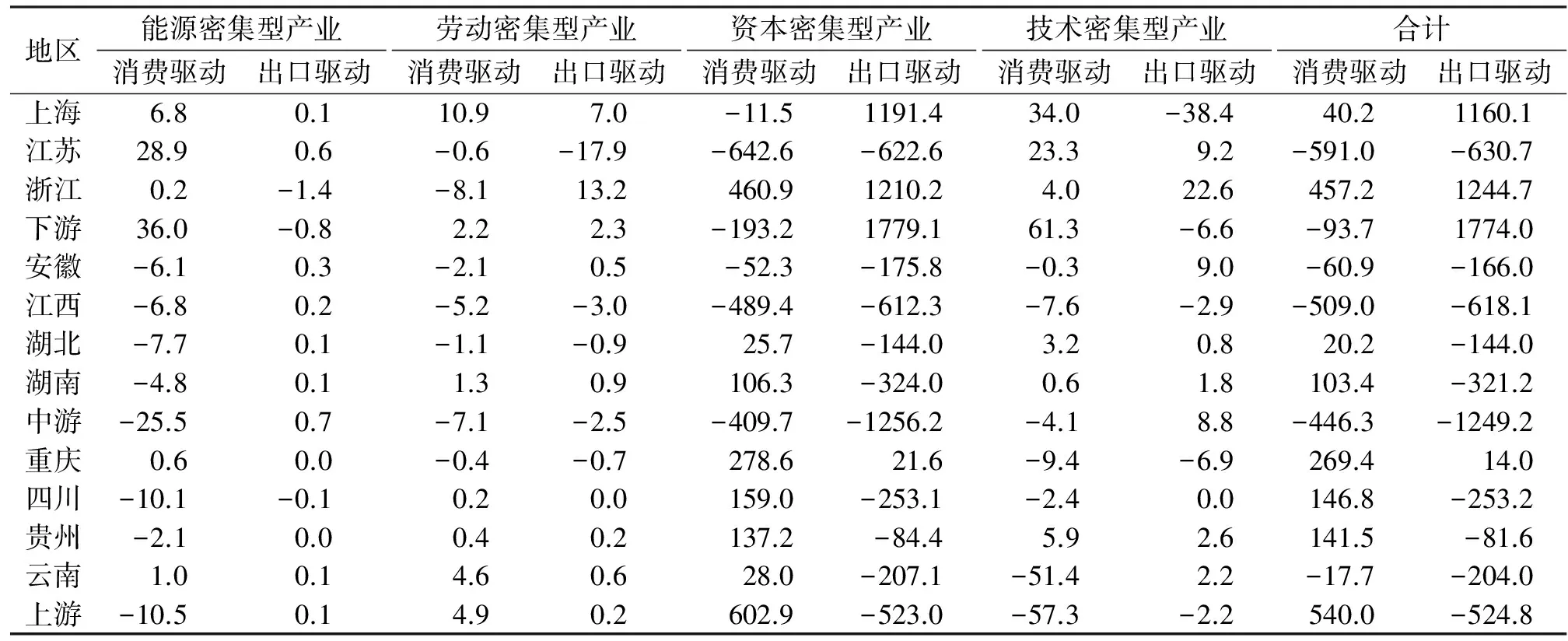

从总量上看,长江经济带下游地区是主要的产业转出地,且以出口驱动型产业转出为主。中游地区是主要的产业承接地,中游四省的净转出全部为负,且出口驱动型转入大于消费驱动型转入。上游地区产业的转出量和转入量基本持平,呈现一个较小的净转出,主要表现出消费驱动型转出和出口驱动型转入,但绝对规模较小。

下游地区的产业转移趋势与东部沿海地区外向型的产业转移政策导向一致。中游地区呈现出较好的产业承接态势,这得益于其区位条件、国家战略及产业布局的调整,主要体现为产业的直接转移,即产业区位的重新选择。上游地区消费驱动型的产业转入则可解释为:投入产出模型中,消费驱动型产业转移可视作中间投入和最终消费引起的隐性转移,上游地区正处于大规模的基础设施建设与城市化进程中,引起其对中下游工业产品投入的需求;此外,上游地区人民收入水平的提高也可能引起对消费品需求的增加,具体见表2。

表2 2007~2010年长江经济带分行业区域间产业净转移规模 亿元

注:将区域间投入产出表包含的21个工业部门划分为能源密集型、劳动密集型、资本密集型、技术密集型四类产业。能源密集型产业包括能源采选、金属与非金属矿采选、电热气水生产供应业;劳动密集型产业包括纺织服装、木材家具、食品烟草、造纸印刷等;资本密集型产业包括金属冶炼、金属制品、非金属矿制品、化工、通用专用设备制造业、石油加工等;技术密集型产业包括电器机械、通信电子设备、仪表仪器、交通运输设备等;本表根据R 3.2.2软件处理结果编制。

(二)产业转移的行业特征

1.能源密集型产业

能源密集型产业大规模由下游向中上游地区转移。长江中上游特别是上游地区资源丰富,西部大开发战略使得上游的能源开采与交通运输条件得到了充分改善,长江经济带及全国的能源密集型产业呈现向西的优化布局趋势。这种产业转移是直接转移与间接转移并行,既包括能源企业向中上游的迁移,也包括为了满足下游地区对能源原料需要而新增的产能。

2.劳动密集型产业

劳动密集型产业的转移方向主要是从下游和上游地区流向中游地区,主要表现形式为出口驱动型,即直接转移。劳动密集型产业转移的主要驱动因素是成本,下游地区的劳动力成本日益上涨,上游地区的劳动力外流严重,出于劳动力成本和劳动力可得性的考虑,中游地区的一些中心城市成为劳动密集型产业承接地的较好选择。

3.资本密集型产业

资本密集型产业的主要转入省份是安徽、江西、湖南这几个靠近下游的中游省份;江苏的资本密集型产业也呈现净转出,说明在下游地区内部也存在一定程度的产业转移。相比其他产业,资本密集型产业转移的规模体量大,产业发展存在一定的路径依赖,其转移需要大量投资带动,跨区域和长距离的转移难度往往较大。

4.技术密集型产业

技术密集型产业转移的主要趋势是从长江经济带的其他区域特别是下游的江苏、浙江两省向上海集聚。技术密集型产业对劳动者技能、基础设施、技术创新和产业配套环境的要求较高,路径依赖很强,因此通常有进一步集聚的集群倾向,而非扩散式的转移。云南也呈现技术密集型产业的净转入,主要为间接转入,可理解为满足下游技术密集型产业中间投入的新增产出。

计算长江经济带各省市的产业梯度系数,见表3,发现上游地区在承接能源密集型产业方面具有比较优势,中上游地区在承接劳动密集产业方面具有比较优势,而下游地区及部分的中游地区省份在承接资本与技术密集型产业方面具有较大优势,这与投入产出法得出的结论基本一致,进一步验证了长江经济带不同类型产业的转移方向。

表3 2015年长江经济带分行业产业梯度系数

三、产业承接力评价

(一)分模块评价

1.产业吸引能力

产业吸引力较强的地区是下游三省市,及上游的四川,见表4。四川在市场规模和对外开放度方面表现良好,其劳动成本指标相对下游具有比较优势。中游省份处于第三阶梯,具有比较明显的劳动成本优势,但在对外开放度方面与下游省份仍有一定的差距。

产业吸引能力弱和较弱的区域则大面积分布在上游,这些地区位于乌蒙山、大凉山等山区,人口密度不高;受地形影响,交通条件落后,对外开放度成为限制其吸引产业转移的主要因素。中国在较长的一段时间内,都将保持以要素驱动和投资驱动为主的增长方式,因此地区的内需和开放水平仍会是决定产业吸引力的关键因素。

2.产业选择能力

产业选择力最强的地区仍然是下游三省市,这些地区不仅汇聚了教育与人才资源,在互联网等信息获取指标方面也显著中上游省市,有利于承接项目的可行性分析。此外,湖北省的表现普遍优于中游其他省份,其在高等学校和研究机构资源方面具有明显优势。

上游地区在选择能力上的表现则不尽理想。由互联网接入用户数、信息传输业从业人员构成的新因子的影响越来越重要,也体现出两极分化的特征,上海市的互联网宽带接入用户数占比是排名最靠后的云南省的数倍。

表4 2015年长江经济带分模块产业转移承接能力全国排名

注:根据相关数据整理编制。

安徽皖南、重庆沿江、湖南湘南、湖北荆州和四川广安等国家级承接产业转移示范区在选择能力上的表现尚可,可见新时代背景下的产业承接,不仅要求政府注重转移产业的数量,更对转移产业提出了质量和效益方面的要求。

3.产业支撑能力

产业支撑能力处于中高水平的是下游各省份,处于中等水平的是中游各省份。下游地区的经济基础和工业实力雄厚,交通通达度高,是各类要素汇集的高地。中游各省份在产业配套等传统因子方面表现不错,在客运量、货运量指标上具有一定优势。

上游4省的支撑力处于低水平和中低水平,这些地区大多属于国家重点生态功能区,生态脆弱,生态保护对工业化产生了较强约束。中游一些地区产业支撑力不强的原因是,部分地区是中国主要的粮食产区,农业生产对工业化构成了一定限制。

根据国家主体功能区规划,禁止或限制开发的生态功能区和农产品主产区不宜进行大规模的工业开发或连成片的城镇化。因此,在产业由下游向中上游转移的过程中,不能盲目开发,应结合有关规划,考虑区域的可持续发展。

4.产业发展能力

发展力较强的区域的分布比较分散,下游三省市及直辖市重庆处于中高水平,这些省份在政府调控和科技投入上优势明显。中游省份及上游的四川省处于中等水平,一定程度上与我国的创新型试点城市有关,武汉、成都分别提出建设有全球影响力的产业创新中心和区域创新创业中心。中游省份城市在金融支持和企业利润指标上表现较好,中游各省国家级承接产业转移示范区获批较早,其充分利用这一政策优势,为转移产业的后续发展提供金融与税收支持。

云南、贵州两省的发展力不强,其既不具备集聚科技、创新资源的能力,又不在下游的经济辐射范围内,难以在产业发展方面获得竞争优势。

由此可见,长江经济带的创新驱动尚未形成合力。尽管长江经济带的科教资源丰富,但有效转化为现实创新能力的还很少,在创新成果产业化方面还有一定潜力。

5.产业生态能力

产业生态力的空间分异格局和其他模块有一定的区别,说明环境约束对产业转移承接能力产生了不可忽视的影响。处于中高水平的地区分布较广泛。下游省份及湖南省的评分处于第一梯队,主要在环境治理指标上表现较好,但面临的工业污染压力与人口压力都不小。四川、云南、重庆的部分地区位于高原或山区,植被覆盖面积大,自然条件好,环境存量的得分较高。贵州生态力则处于低水平,这对其整体承接能力与后续发展都将产生不利影响。

一直以来,环境与生态因素被视为经济增长的外生变量。随着环境规制的完善和“两型社会”的提出,政府加强了环境整治力度和环境违约行为处罚力度,环境成本开始被企业内部化,成为影响产业转移的因素之一。需要注意的是,生态力评分较高的地区与生态功能保护区有较大重合,应注意因地制宜制定产业承接规划。

(二)总体评价

1.产业转移承接能力的空间分异特征

长江经济带各省市的产业转移承接能力在空间分布上呈现以下特点:一是各省份产业转移承接能力不均衡。承接力处于中高水平的4个省份贡献了长江经济带超过50%的GDP。二是承接力由下游向上游递减。在中游和上游地区内部,也呈现出东强西弱的格局。这与国家发展战略有关,国家重大项目布局、产业园区建设、财税金融体制改革等政策均对东部有倾斜支持。从区位条件、交通成本等因素考虑,下游地区的产业也会优先向邻近省份转移。三是6大国家级产业转移示范区的省份表现普遍较好,借助省级财政的支持,通过城市间基础设施一体化、产业经济合作、生态环境联治等措施,集聚了大量人口,提供了便利的产业发展条件,见表5。

表5 2015年长江经济带产业承接能力

注:根据ArcGIS 10.2软件处理结果编制。

2.产业转移承接能力的时间分异特征

长江经济带各省市的产业转移承接能力在2004~2014年间呈现以下的动态变化趋势:一是产业转移承接能力分布不均衡的状况有一定改善。10年间,处于高水平和中高水平地区的个数有所增加,但这部分地区也集聚了长江经济带更多的人口与GDP。二是大部分省份的产业转移承接能力有显著的增强趋势。随着产业向中上游的转移,皖江城市带、武汉经济圈、长株潭等地区所在的省份已形成了产业集群优势,在制度基础、市场环境及发育状况方面逐渐缩小了与下游的差距,并呈现自我加强的效应,减小了产业黏性带来的阻碍,中游地区开始更加注重产业的“绿色”转移,加强了对环境治理的投入。三是上游地区贵州、云南的产业转移承接能力没有得到明显改善。成渝两地是上游集聚各种资源要素的“中心区域”,而云南、贵州大部分地区和四川部分地区位于山区,是难以吸引要素流动的“外围区域”,除滇中、黔中,其他区域也并不适合大规模的工业化或城镇化。

四、结论与启示

研究发现:第一,就长江经济带的产业转移趋势而言,长江经济带下游地区是主要的转出地,中上游地区是主要的转入地;能源密集型产业和劳动密集型产业大规模由下游向中上游转移,资本密集型产业主要从下游向中游地区转移,技术密集型产业则主要表现为下游地区内部的转移。第二,就长江经济带产业转移承接能力而言,在空间格局上,各省份承接产业转移的综合能力和分模块能力差异显著,生态力的空间分异格局与其他能力差别较大;下游城市在产业转移承接能力上表现更为突出;云南、贵州各地市的表现不容乐观。在时间格局上,各省份的产业转移承接能力在2004~2014年间普遍增强,且不均衡状况有所改善。

基于上述研究结论,得到以下政策启示:第一,因地制宜制定产业转移承接规划。规划的制定应结合主体功能区定位与当地资源环境承载力,部分生态力较强的地区属于生态功能保护区,不适合大规模的工业化和连成片的城镇化,可以考虑发展旅游业、高原生物资源业、高原医药业等特色产业。第二,突出产业转移重点,重视产业的分梯度、有序转移。产业转移的布局与规模应立足当地产业承接力,承接力较强的地市注重提升选择力,为产业转移设立更严格的准入门槛,实现城市内部“腾笼换鸟”式产业转型,使附加值低的产业向梯度更低的城市转移,改善长江经济带产业承接能力不均衡的问题。第三,促进基础设施共享建设。利用黄金水道航运能力,构筑长江经济带综合立体交通走廊,切实加强长江经济带各省市的产业支撑力,促进长江经济带的一体化进程;排污口、污水处理厂等排污设施的共享,能降低污染治理成本与重复建设率,提高污染整治效率,提升产业生态力。第四,培育产业集群,推动承接产业转移平台的建设。充分利用中上游地区6大国家级承接产业转移示范区的政策优势,促进产业的集中布局与集聚发展,提高产业配套能力;鼓励社会资本参与产业转移园区运营,增强承接地的产业发展力,吸引更高层次的产业转移。第五,创新产业转移方式,形成长江经济带创新驱动发展合力。发挥武汉东湖自主创新示范区、合芜蚌自主创新综合试验区和长株潭自主创新示范区的引领作用,沿江布局一批战略性新兴产业集聚区、国家高技术产业基地;发展多种产业转移合作模式,打破行政分割,鼓励下游与中上游地区共建产业园区,探索“飞地经济”的产业转移新模式。

[1]刘秉镰,胡玉莹.我国区际产业转移的识别与检验[J].统计与决策,2010(15).

[2]贺曲夫,刘友金.我国东中西部地区间产业转移的特征与趋势——基于2000~2010年统计数据的实证分析[J].经济地理,2012(12).

[3]廖双红.区域就业人口变动趋势视角下的沿海产业转移趋势及障碍因素研究[J].西北人口,2013(5).

[4]傅帅雄,张文彬,张可云.污染型行业区域布局的转移趋势——基于全要素生产率视角[J].财经科学,2011(11).

[5]刘红光,刘卫东,刘志高.区域间产业转移定量测度研究——基于区域间投入产出表分析[J].中国工业经济,2011(6).

[6]肖雁飞,万子捷,廖双红.沿海外向型产业区际转移定量测评及空间特征分析——基于2002、2007年区域间投入产出表[J].经济地理,2014(6).

[7]孙世民,展宝卫.产业转移承接力的形成机理与动力机制[J].改革,2007(10).

[8]孙威,李文会,林晓娜,等.长江经济带分地市承接产业转移能力研究[J].地理科学进展,2015(11).

[9]苏华,胡田田,黄麟堡.中国各区域产业承接能力的评价[J].统计与决策,2011(5).

[10]陈斐,张新芝.中西部承接区域产业转移的竞争力研究[J].统计与决策,2012(2).

[11]刘川,宋晓明.中西部地区承接东部高技术产业转移能力评价——基于省级面板数据的实证分析[J].企业经济,2014(2).

[12]王立人.皖江城市带承接产业转移综合评价数学模型与实证分析[D].安徽大学,2011.

[13]张延平,王满四,陈宝星,等.劳动密集型产业转移承接地的劳动力供给支撑能力测评[J].统计与决策,2013(1).

[14]李晖,王莎莎.基于TOPSIS模型评价承接产业转移的实证研究[J].系统工程,2010(8).

[15]Isard W.Interregional and Regional Input-Output Analysis:A Model of a Space-Economy[J].Review of Economics & Statistics,1951(4).

[16]戴宏伟,田学斌,陈永国.区域产业转移研究:以“大北京”经济圈为例[M].北京:中国物价出版社,2003.

[17]肖雁飞,万子捷,廖双红.中部地区承接沿海产业转移现状及综合能力测度[J].经济问题探索,2014(1).

[18]Lee W B,Lau H,Liu Z Z,et al.A fuzzy analytic hierarchy process approach in modular product design[J].Expert Systems,2001(1).

[19]兰继斌,徐扬,霍良安,等.模糊层次分析法权重研究[J].系统工程理论与实践,2006(9).

[20]Diakoulaki D,Mavrotas G,Papayannakis L.Determining objective weights in multiple criteria problems: The critic method[J].Computers & Operations Research,1995(7).

[21]吕锋,崔晓辉.多目标决策灰色关联投影法及其应用[J].系统工程理论与实践,2002(1).

[22]Deng J.Properties of Relational Space for Grey Systems[M].China Ocean Press,1988.

责任编辑吴爱军E-mail:Wajun800@126.com

IndustryTransferSituationandUndertakingEvaluationoftheYangtzeRiverEconomicBelt

WuChuanqing1,2ChenXiao1

(1.SchoolofEconomicsandManagement,WuhanUniversity,Wuhan430072; 2.RegionalEconomicResearchCenter,WuhanUniversity,Wuhan430072)

Through the regional input-output model and industrial gradient coefficient estimates of 11 provinces of the Yangtze River economic belt industrial transfer situation,found that the downstream area is mainly transferred out,the upstream area is transferred to the main,different industries are not the same.The grey relational projection model based on combination weights of FAHP and CRITIC method is used,and GIS spatial analysis method is used to quantitatively evaluate the industry transfer ability of 11 provinces and cities in the Yangtze River Economic Zone.The results show that there is a significant difference in the comprehensive ability and sub module capability of the provinces and cities to carry out industrial transfer,and the downstream provinces and cities have stronger ability to undertake industrial transfer,the middle stream lies second,the upper reaches are the weakest.In 2011~2015,the carrying capacity of industrial transfer in province and cities along the Yangtze River economic belt has generally increased,and the imbalance has been improved.In establishing the industrial transfer planning on the basis of prompting the sharing of infrastructure construction of the Yangtze River economic belt and undertake industrial transfer platform construction,innovate industrial transfer ways,the and realize the Yangtze River economic belt transfer orderly.

the Yangtze River economic belt;economic belt;industry undertaking;environment restraint

F127

:A

:1673-1395 (2017)04-0039-08

2017-05-08

国家发展改革委基础产业司课题(2017-20)

吴传清(1967-),男,湖北石首人,教授,博士,博士生导师,主要从事区域经济学研究。