中国地方政府债务现状及改革启示

2017-09-22罗鸣令

焦 健,罗鸣令

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

中国地方政府债务现状及改革启示

焦 健,罗鸣令

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

自2008年全球金融危机以来,中国地方政府性债务规模膨胀速度已经达到了令人担忧的程度,严重影响中国经济的发展,危及中国的金融安全及地方公共财政的可持续性,地方政府性债务已成为威胁中国经济安全与社会稳定的“头号杀手”。通过对省及省以下政府的债务规模进行识别来测算地方政府履行偿债责任的能力,并对地方债务风险进行分类。同时,对当前地方债务改革所涉及的省级政府举债权和年度债务限额的改革提出建议。

地方政府债务;地方政府融资平台;财政风险;年度债务限额

一、引言及研究综述

虽然中国并非联邦制国家,但却拥有发达的政府层级。除了中央政府,还有31个省(自治区、直辖市)、333个市、2854个县、40381个乡镇(中国统计年鉴2015)。在中国地方政府指的是除了中央政府外所有这些层级的政府。地方政府在中国的公共财政发挥重要的作用,负责超过财政支出的80%,及教育、医疗卫生和公共服务超过总预算支出的90%。地方政府的财政稳健性和可持续发展对中国经济和社会是极其重要的。

虽然1994年的《预算法》禁止地方政府借款,①然而,在实践中,地方政府大多涉及债务融资,主要是通过特别设立的公司或其他实体进行间接融资或借款。据中华人民共和国审计署2013年的审计报告,②当前我国全口径地方政府性债务规模达到17.89万亿,占GDP的比重已经超过40%。如此规模的地方政府性债务,濒临“失控边缘”,可能引发比美国住宅市场崩溃更大的金融危机。(穆迪,2013)

地方政府债务规模的失控关系到财政、金融的稳定和政府的主权信用。跨国家的经验表明,这种直接或潜在的政府债务由于运作不透明、监测不严密和管理不完善,极易积累大量的财政风险。国际货币基金组织、世界银行、国际评级机构和国际资本市场的参与者自2010年起就一直担心中国的地方政府债务问题。

因此,地方政府债务的规模、构成和债务率已经引起了政界及学界的高度关注,大量的研究围绕这个主题已经展开。就地方政府性债务而言,国内外学者沿着“基本内涵→形成机制→经济影响”思路展开研究。他们认为:在2005年以前,我国地方性负债主要是由于财税体制改革滞后、地方政府财权事责不匹配,[1]58-60,[2]119-123地方财政收支缺口而形成的债务,[3]22-32因而,越是经济基础越薄弱、政府财力薄弱的地方政府债务一般越大,[4]特别是县乡财政债务;[5]而2005年以后,特别是08金融危机以来,我国地方政府为响应中央积极财政政策,发展经济开始大规模主动融资,加之地方政府财政软预算、上级政府对下级政府缺乏法律监管和制度约束,[6]8-17导致地方政府性债务规模急剧增加。传统意义上的“地方政府一债权人”的双边关系也逐渐演变为“地方政府一融资平台(公司)一银行(金融市场)”的间接融资关系。[7]10-15

地方政府性债务风险是地方政府无法清偿到期债务的偿债风险以及由偿债风险引发的其他风险。[8]12-17鉴于此,地方政府性债务风险不可避免会成为政府决策风险、[9]24-27加剧流动性风险、[10]4-6系统影响宏观经济,[11]89甚至还会引致金融风险和经济危机。[12]17大多数观察者关注的是地方政府债务的总体规模及其宏观经济风险的防控。然而,由于各省经济不同,地方债务可能会对不同省份,甚至同一省份的不同市县带来不同的风险和挑战,即使全面允许地方政府发行债券也将对各省产生不同的影响,因为收入较低省份获得高信用评级从而以优惠条件借款会很难。本文的重点是对各省、市、县和乡镇政府的债务规模进行识别、测算各省真实的债务率,对各省的债务风险进行分类,并提出债务管理的建议。

二、地方政府债务形成的制度背景

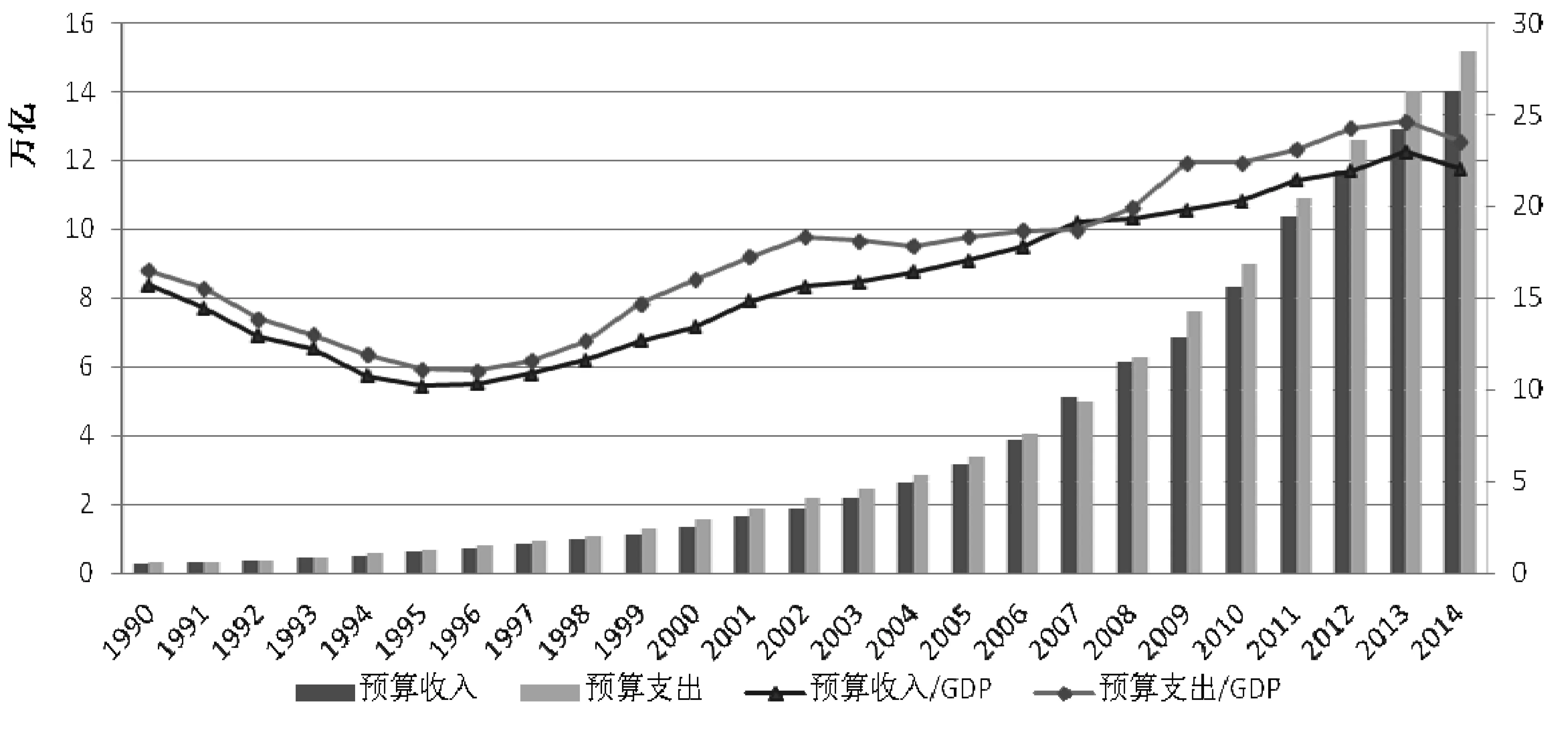

随着经济体制的转变,中国的经济在过去的30年迅速增长。经济活动增长的一个结果是政府相关的支出显著增长。如图1所示,在1995至2014年间,中国政府的预算支出平均实际年增长率为16.1%。为维持支出的快速增长,中央政府进行了全面的财税体制改革,使得政府的预算收入自上世纪90年代中期以来得以大幅增加,1995-2014年间,预算收入的实际年均增长率达到了16.2%,明显高于同期GDP增长率。因此,财政预算收入占国内生产总值的比重由1995年的10.3%上升至2014的23.57%。然而,政府庞大而不断增长的收入掩盖了地方政府面临的财政困境。

图1 中国政府预算收支情况

随着分税制改革和一系列财政收入集权措施的实行,中央政府与地方政府之间的财政关系也发生了重大变化。中央政府的财政收入份额由1993年的22%大幅上升至1994年的55.7%,①此后一直稳定在50%左右的水平。然而,收入集中的同时支出责任并没有相应地重新集中,提供公共产品和服务的主要职责仍然集中在地方政府,地方政府的预算压力甚至显著地增强了。

虽然中央政府确实取得了相当比例的税收份额,但中央政府以转移支付的形式将大部分收入转移至地方政府,以减轻地区经济发展的不平衡导致的财力失衡。据财政部公布的数据,2012年的转移支付总额达到了4.54万亿,占中央财政总收入的80.8%。但预算决策的集权会造成转移支付的渐进式分配,加上政府级次过多、支付标准混乱,且专项用途的资金过多,当前的转移支付难以平衡地方财政缺口。因此,虽然高水平的转移支付是当前政府间财政关系的一个重要特征,但由于缺少一个稳定、有效的政府间转移支付体系的支持,加之地方政府在政绩考核和自身利益的驱动下,地方财政支出效率考核的监督机制的缺失,必然导致了地方财政支出规模失控,缺口日渐加大。

不同于西方国家的地方政府,中国的地方政府无法利用传统的市政债券市场来筹集所需的基础设施项目资金。例如,1994年的《预算法》规定:“地方各级预算在收支平衡的原则下编制,不列赤字……地方政府不得发行地方政府债券,除法律或国务院另有规定。”因此,中国地方政府不能直接贷款或发行债券来筹集他们的投资项目。

如上所述,中国是收入集权、支出分权的财政分权体制,政府间的转移支付制度是平衡地方财力的重要工具。以分税制为基础的财政体制改革,必然应形成“中央本级多收少支”“地方本级支大于收”的局面,通过自上而下的转移支付形式实施政策倾斜以支持相对落后的地区的财政模式。[13]5-14财税体制改革的出发点是形成中央对税收收入的集中,以实现中央政府对国家经济的制高控制,但中央政府必然应充分发挥转移支付对地方公共财政平衡的职能。而在转移支付制度存在严重的制度性缺陷和地方支出绩效监管制度缺失的情况下,加之地方政府在经济和政绩双重激励的机制下,必然导致支出规模迅必然迅速扩张,从而形成财政缺口,为满足不断膨胀的支出需求,地方政府通过借款和融资平台方式寻求资金筹措,逐渐导致了地方财政债务规模的膨胀。

三、我国地方政府债务情况分析

1.地方政府债务总体情况

根据国家审计署2011年公布的全国政府性债务审计结果,1996年底,所有的省级政府,90%的市级政府,和86%的县级政府的债务一直在上升。截至2010年底,2779个县中只有54个未参与借款。

1998年,地方政府债务仅占GDP的6%,但在接下的四年迅速翻了一番,达到GDP的12%。全球金融危机的冲击,见证了中央、地方共同资助的大规模财政刺激计划,导致地方政府债务进一步发展,到2010年底跃升至GDP的27%。国家审计署(2013)报告说,截至2013年6月底,地方债务达人民币10.717万亿元,宽口径债务达到17.9万亿元。其中有79%是银行融资贷款,只有7%通过债券融资(不包括乡镇)。[14]

表1中的数字来源于各省审计报告,结果与审计署报告(2013)的数字相差不大。这些地方债主要来源于三类,直接债务、政府担保债务和或有债务。数据显示,2013年地方政府直接债务总额达10.59万亿元,其中省级政府8416亿(8%),市级级政府4.6万亿(43.8%),县级政府4.8万亿(45%),乡镇政府约3000亿元(2.8%)。因此,市、县政府的借款占近89%。

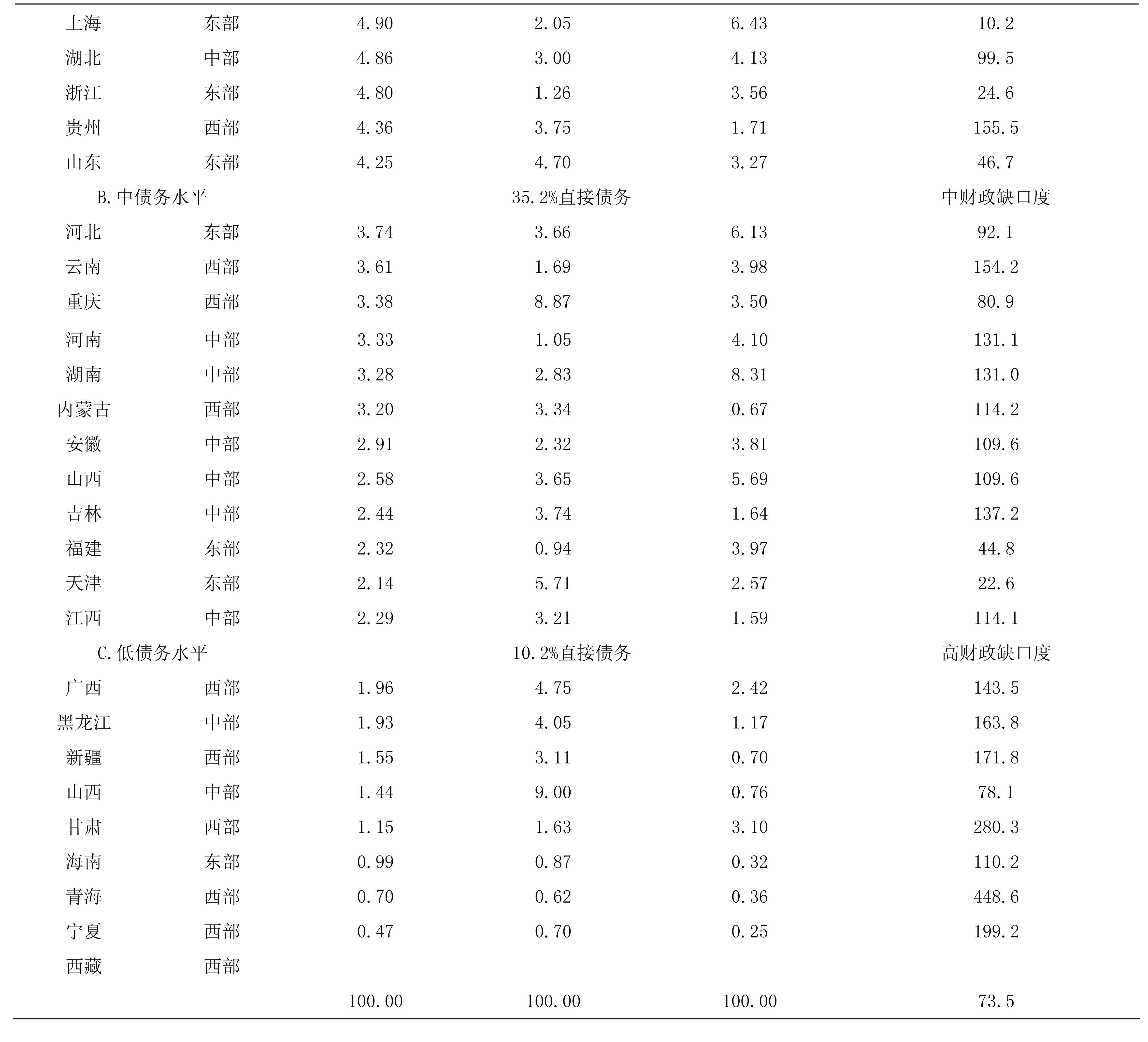

鉴于本文的重点,表2中统计了2013年各省不同类别的债务占省级地方债务的比重,及各省财政缺口与财政收入的对比。当地方政府以自己名义进入市场借款,自身收入能力将决定他们的信用等级。这两组数字有助于我们评估地方负债的程度与省级财政履行偿债责任的能力。根据地方直接债务的比重将负债水平划分为高、中、低三类,其中高债务水平的地方大部分(但不是全部)收入状况合理,直接债务合计占全国的55%,但江苏、广东、北京、辽宁、上海、浙江、山东这些省份财政缺口率并不高,属于低财政缺口度。然而,四川、湖北和贵州都有一个高的债务度和高财政缺口度。贵州占总直接债务总额的4.36%,但其财政缺口已经超过自身收入的1.5倍。四川的财政缺口虽然稍低与贵州,但其债务水平却远高于贵州。同样,湖北有近5%的地方直接债务,其财政缺口也几乎等于自己的收入。值得注意的是,四川和贵州位于中国西部、湖北属于中部地区,这些地区在许多经济指标都落后于东部地区。对这些省份来说,能否产生必要的财政盈余,以便到期偿还债务,这可能是一个挑战。

中债务水平的省份中(除福建和天津),几乎所有省份都处于高度脆弱的状况,因为每个省份都集中了全国2%-4%的地方直接债务,但大部分财政缺口都高于其自身的财政收入。并且,大多数中债务水平的省份都属于中部或西部地区,由于财政收入水平不高,面临着较大的财政风险。低债务水平的省份占地方直接债务总额均不足2%,但这些省份的收入却极低,因此他们的财政缺口度相当高。

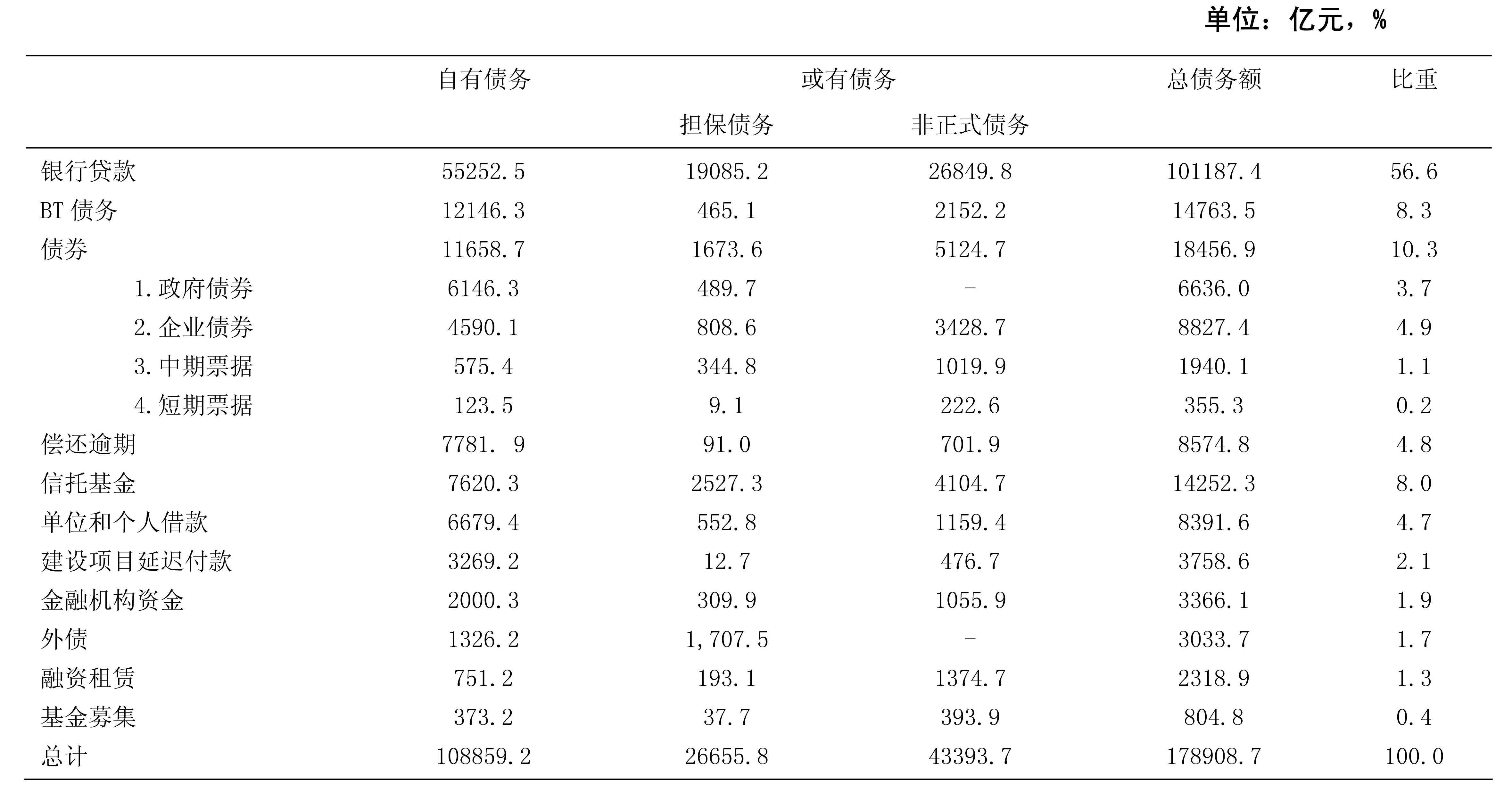

2.地方债务来源情况

地方债务来源见表3。数据证实了地方政府对银行贷款的严重依赖,占地方债务总额的56%以上。由于银行贷款的条款和条件仅为直接当事人知道,这类贷款对于抵押品和显性或隐性的担保缺乏透明度。

相比之下,债券融资仅占地方债务的10%,而债券融资更加透明,通常更详细披露借款的条件和借款目的,并采用标准化的会计信息披露方式,可以独立的评估有关风险。

3.债务资金的使用情况

表4反映了城市基础设施吸收了超过1/3(35%)当地债务,近1/4(24%)的地方债务使用在道路交通上,这主要与城市化的发展有关。土地储备占11%的债务,保障住房投资占7%。有6%的债务资金用于教育、健康和社会服务,农、林、水利更少,只占3%,生态系统与环境保护方面也占了3%。

表1 2013年地方政府债务构成

注:1.总计1是各省审计报告的债务总额;2.总计2是国家审计报告的款项;总计1和总计2之间有微小的差别

资料来源:各省审计报告和国家审计署全国政府性债务审计结果(2013年第32号公告)

表2 2013年省级债务水平和财政缺口度

来源:基于各省审计报告的债务数据和2013年财政统计年鉴计算

表3 2013年省级地方政府债务来源

表4 2013年省级地方政府债务使用方向

地方政府借款主要投资于城市基础设施和道路交通,从而提高土地的价值,吸引更多的制造企业以促进地方经济发展和财政收入增长。这种自我强化的增长方式是基于土地价格和房价会继续上涨的假设。当土地和住房价格开始下降,工业产能过剩和劳动力成本上升,这种增长方式是也将结束。土地出让收入是地方债务的主要偿还来源,考虑到土地价格的上涨,这仍然是地方收入中最重要的、利润最丰厚的、也是最活跃的来源。但地方政府对土地出让收入融资的依赖,面临着与房地产价格泡沫或经济周期相关的风险。

四、当前地方债务改革的启示

从上述讨论中可以清楚地看到,中国的地方债务引发了严重的政策问题。所有省份都背负着沉重的债务,很大程度上是因为在全球金融危机之后中央出台的财政刺激措施的影响。

根据2014年的新预算法,地方政府有权以自己的名义借款,地方政府的借款将受到信用评级机构和贷款机构的更严格审查。这将需要对地方政府财政、资产负债表、项目评估以及中期和长期收入增长的经济战略进行全面而坦诚的披露。地方预算需要建立在权责发生制的基础上以包括所有或有负债的综合信息。根据审计署2013年的报告,当前大多数地方政府都没有完善的债务管理制度,其中,7个省级政府根本就没有债务管理系统,8个省没有规定统一负责债务管理的机构,14个省份还没有建立债务偿还基金, 24个省份还没有建立风险监测和防控机制。

因此,需要对所有财政安排的项目进行全面和透明的报告,尤其是当公共部门与私营部门投资者以合作关系进行的项目。所有这些均需各级政府的共同努力, 使各级政府遵循一致、透明的标准,构建权责发生制为基础的预算和财务报告制度。与此同时,需要将大量精力投入到省级、特别是省级以下的财政能力建设中,以使这些政府能够理解并应用新的预算和财务报告标准。

根据新华社(2015年8月29日)的报告,第12届人民代表大会16次全体会议通过了国务院关于2015年地方政府债务上限的提案。根据经批准的提案,2015年地方政府债务总额上限为16万亿元,包括2014年底地方政府债务15.4万亿元和2015年新增加的地方政府债务0.6万亿元。

全国人民代表大会通过的这一提案表明,中央政府已经开始以每年的最高限额来管理地方政府债务。在赋予地方政府根据新预算法借款的权力之后,这一最新的年度限制措施,是管理地方债务的一项举措。然而,这些计划的成功需要在预算、会计、风险管理和财务报告的几个方面进行进一步的改革。考虑到目前的省级预算和债务管理,这对中央和地方政府来说将是一个巨大的挑战。尽管如此,地方债务将不再被隐瞒,这是一个重要的进步,应该减少由于软预算约束而产生的道德风险,这需要进一步的改革来彻底消除道德风险。

注释

①经国家审计署2011年和2013年两次对地方政府债务的调查及2012年部分试点后,允许四个城市政府以自己的名义发行地方债券, 2014年新《预算法》又进一步取消了对地方政府借款的禁令,使得所有地方政府可以从2015年1月起以自己的名义发行债券。

②本文数据如无特殊说明,均引自审计署《全国地方政府性债务审计结果》(审计署2011年第35号公告和《全国政府性债务审计结果》(审计署2013年第32号公告)。

[1]杨灿明,鲁元平.地方政府债务风险的现状、成因与防范对策研究[J].财政研究,2013(11).

[2]尹世芬,罗志恒.中国地方政府性债务风险、成因与治理路径[J].经济与管理研究,2013(5).

[3]刘尚希,赵全厚.政府债务:风险状况的初步分析[J].管理世界,2002(5).

[4]刘尚希.地方政府或有负债[M].中国财政经济出版社,2002.

[5]杨志勇.中国财政制度改革30年[M].上海人民出版社,2008.

[6]贾康.我国地方债务成因与化解对策研究[J].债券,2013(9).

[7]时红秀.地方政府债务出路问题再讨论[J]. 银行家,2010(3).

[8]马海涛,吕强.我国地方政府债务风险问题研究[J]. 财贸经济,2004(2).

[9]罗鸣令,祝心怡.地方税体系助推地方政府性债务风险防控:作用机理与对策建议[J].税务研究,2016(8).

[10]巴曙松.地方债务问题应当如何化解[J].西南金融,2011(10).

[11]俞乔,范为.地方债风险如何化解[J].金融世界,2013(11).

[12]贺军.地方债务危机可能提前到来[J].上海国资,2013(2).

[13]贾康,梁季.中央地方财力分配关系的体制逻辑与表象辨析——客观存在的地区间“横向不均衡”,需要合理的中央、地方间“纵向不均衡”机制加以调节[J].财政研究,2011(1).

[14]世界银行专家谈地方政府债务管理理论及国际经验[EB/OL]. http://www.cssn.cn/jjx/xk/jjx/xk/jjx_yyjjx_czx/201310/ t20131024_521201.shtml.

ReformofLocalGovernmentDebtinChina

Jiao Jian, Luo Mingling

(School of Finance and Public Administration, Anhui University of Finance and Economics, Bengbu, Anhui 233000,China)

Since the global financial crisis in 2008, Chinese local government debt expansion rate has reached an alarming level, which will seriously affect the development of Chinese economic, financial security and endanger China local public fiscal sustainability. Local government debt has become a threat to Chinese economic security and social stability . This paper calculates the local governments' ability to fulfill their liabilities for debt repayment through the identification and calculation of the debt scale of provinces and governments below, and classifies the local debt risks, It also puts forward suggestions on the reform of the provincial government's debt limit and the annual debt limit of the current local government debt.

local government debt; local government funding vehicle; financial risk; annual debt limit

F812.2

:A

(责任编辑:蔡雪岚)

1672-6758(2017)09-0079-7

焦 健,博士,讲师,安徽财经大学财政与公共管理学院。研究方向:财税政策与效应; 罗鸣令,博士,副教授,安徽财经大学财政与公共管理学院。研究方向:财税理论与政策。

安徽省高校人文社会科学重点研究项目“安徽省地方财政收支缺口弥补策略研究”(批准号:SK2017A0428)。

ClassNo.:F812.2DocumentMark:A