地方政府债务可行规模的测度研究

——以江西省为例

2017-09-22熊丁

熊丁

(江西财经大学,南昌330013)

地方政府债务可行规模的测度研究

——以江西省为例

熊丁

(江西财经大学,南昌330013)

2009年以来,我国地方政府通过各种方式频频举债,虽未引起债务危机,但地方债务缺乏市场化的约束,地方债务的可行规模难以准确测量。基于改进的KMV模型,现通过实证研究的方法来测算江西省2017~2020年每年到期的政府性债务可行规模,以期为江西省政府合理融资提供参考。最后,从积极清理并化解地方存量债务、建立政府内部信用评级制度两方面提出了防控债务风险的政策建议。

江西省;政府性债务;可行规模;KMV模型

一、引言及文献综述

根据2013年国家审计署对全国各级政府债务的调查结果(2013年第32号)可知,截至2013年6月底,在江西省各级地方政府中省级、市级、县级三级政府负有偿还责任的债务余额为2 378.63亿元,年均增长23.91%,其中市级、县级政府负有偿还责任的债务年均增长率分别为22.3%、31.53%,地方政府债务规模增长迅速,极有可能引发一定的债务风险问题,从而不利于经济社会的稳定发展。2014年江西省被确认为自行发行政府债券试点城市,对江西省政府性债务可行规模进行研究具有一定的现实意义。

在地方政府债务规模相关研究的早期,国内学者在这方面的的研究大多是定性分析,且缺乏系统深入研究。近些年以来,国内许多学者一直利用西方发达国家开发的KMV模型对全国各省市的债务规模问题进行了探讨。韩立岩、郑承利(2003)率先在这方面取得了重要成果,两位学者将地方财政收入代替原KMV模型中的企业资产价值变量,提出了信用风险测度模型,并将信用风险与地方政府的发债规模相联系,提出地方政府安全的发债规模。钱海燕、李俊杰(2013)利用KMV模型的原理与方法研究了安徽省政府性债务的发行规模,实证分析得出结论,安徽省地方债务规模尚在安全范围之内。随着研究的推进,部分学者在改进的KMV模型基础上对该模型的条件假设和模型改良做了进一步的探讨。周海赟、王晓芳(2015)基于KMV模型改进后的原理与思想,构建了我国地方政府债券信用价差影响因素模型,考察了我国地方政府债券信用风险的影响因素,计算地方政府债券的安全发债规模。朱洁、李齐云(2016)运用改进后的KMV模型对地方政府发行债券的信用风险进行测算,得到不同期限内地方政府债券的安全发行规模与违约概率。现研究就是在KMV模型的基础之上展开的,通过对2017~2020年江西省政府性债务可行规模的测算。

二、江西省地方政府债务的现状分析

根据相关公开资料可知,截至2014年末,江西省全省政府性债务余额高达5 795.20亿元,其中负有偿还责任的政府性债务、负有担保责任的政府性债务、可能承担一定救助责任的政府性债务余额分别为3 681.20亿元、1 262.20亿元、850.80亿元。截至2015年末,江西省全省政府性债务余额高达5 665.98亿元,其中负有偿还责任的政府性债务、负有担保责任的政府性债务、可能承担一定救助责任的政府性债务余额分别为3 735.86亿元、1 180.53亿元、749.59亿元。现将结合江西省财政厅《2014年1月25日公告:江西省政府性债务审计结果》及江西省地方政府债务相关公开资料,从政府层级、债务资金投向两个方面对江西省地方政府性债务现状展开分析。

一是从政府层级看,江西省地方政府债务中市级政府占比最大,其次是县级政府与省级政府,乡镇政府占比最低,详见表2.1。从表2.1可以看出,截至2013年6月底,江西省省级政府负有偿还责任的债务、市级政府负有偿还责任的债务、县级政府负有偿还责任的债务、乡镇政府负有偿还责任的债务分别为188.72亿元、1 231.41亿元、958.50亿元、47.82亿元。全省负有偿还责任的政府性债务中市级、县级政府占比较大,占比分别为50.75%、39.50%。根据相关公开资料可知,截至2015年末,江西省省级政府负有偿还责任的债务、市级政府负有偿还责任的债务、县级政府负有偿还责任的债务、乡镇政府负有偿还责任的债务分别为327.98亿元、1 456.19亿元、1 907.05亿元、44.64亿元,占总负有偿还责任债务的比重分别为8.78%、38.98%、51.05%、1.19%。

二是从债务资金投向看,在已支出的负有偿还责任债务资金中用于基础设施建设、公益性项目的债务资金占比极大,这不仅保障了地方经济社会发展的资金需要,推动了民生改善与社会主义事业发展,而且形成大量优质资产,大多有经营收入作为偿债来源。相关公开资料显示,截至2015年末,在已支出的政府负有偿还责任的债务3 720.10亿元中,用于市政建设、土地收储、交通运输、保障性住房、科教文卫、农林水利、生态建设等基础性、公益性项目的支出为3 513.64亿元,占政府负有偿还责任债务余额的94.05%。

三、江西省政府性债务可行规模的测算:基于KMV模型的实证分析

通过查阅国内相关文献资料可知,地方政府债务可行规模是指在地方财政收入一定的情况下,债务规模在特定预期违约率下所能达到的上限。地方债务规模一旦超过可行规模,相应的投资者就会预期违约,这极有可能引发一定的债务风险,所以地方政府债务规模必须小于债务可行规模。实证部分,在既定的安全违约概率条件下,基于KMV模型的实证分析测算江西省2017~2020年每年到期的政府性债务可行规模,以期为江西省政府合理融资提供参考。

(一)KMV模型原理及改进

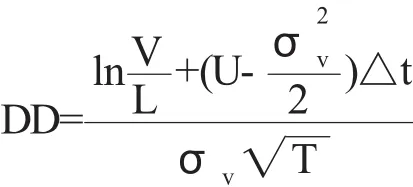

1997年,美国旧金山市风险管理公司KMV公司在Black-Scholes和Merton期权定价理论基础之上建立了一个信用风险计量模型即KMV模型。自1999年以来,KMV模型是国际金融界内最流行的信用风险管理模型之一。该模型考虑到企业的负债水平、股价及其浮动情形,在企业信用风险评估方面具有极大的实用性,其实质是利用相对债务规模与债务人的相对偿债能力及其波动性构建债务人的违约距离。

根据债务人的违约距离,在假设企业资产的市场价值符合对数正态分布的前提下可以估计企业负债的违约概率。

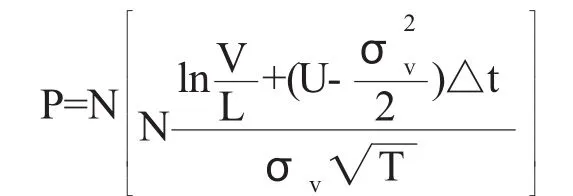

在研究实践过程中,KMV模型的科学性与合理性得到了验证。韩丽岩、罗雯(2003)在地方政府债务风险测度研究中结合我国实际情况提出了改进的KMV模型,将地方政府视为KMV模型中的企业。当地方政府向债务人举借债务时,意味着地方政府将自身拥有的税收权及项目收益暂时性地“转移”给债权人,但是地方政府可以通过向债权人偿还相应债务的本金和利息来“赎回”税收权及项目收益。在债务到期时,如果地方政府的可担保财政收入大于或者等于其需要还本付息的债务总额,就不存在违约风险,反之则会出现违约风险。

然而,地方政府的财政收入与企业资产的市场价值有着不同之处,地方政府的财政收入是时期数据,而企业资产的市场价值是时数据。因此,KMV改进模型中地方政府财政收入的增长率与变动率的测度方法应重新选取。

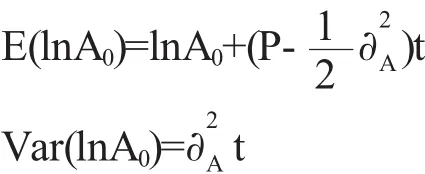

第一步,假设地方政府财政收入服从几何布朗运动随机过程。

dAt=PAtdt+∂AAtdZt

P为地方财政收入的瞬时增长率,dZ为维纳增量,财政收入的表达式为:

第二步,假设地方财政收入服从正态分布,推导的均值与方差。

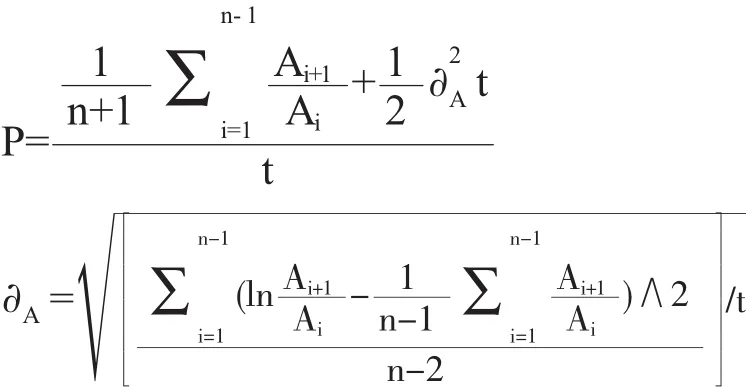

第三步,推导地方财政收入的增长率与波动率,n表示所选取的样本容量。

(二)模型变量及符号说明

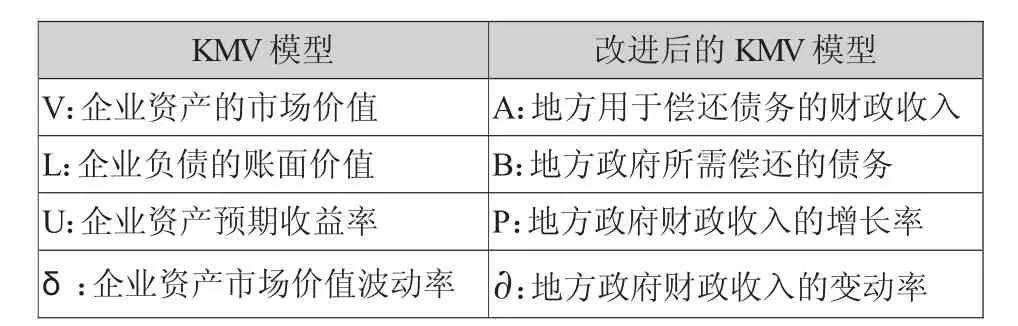

在KMV模型中,DD为债务人的违约距离,V为企业资产的市场价值,L为企业负债的账面价值,U为企业资产的预期收益率,为企业资产市场价值的波动率。公式中△t为考察的债务期限,一般为1年,△t=T-t,t表示当前时刻。在改进后的KMV模型中,A为地方政府财收入,B为地方政府所需偿还债务,P、∂分别为地方政府财收入增长率、变动率,变量符号说明详见表3.1

表3 .1 KMV模型相关变量符号说明

(三)实证分析的主要步骤

第一步,根据地方政府财政收入的历史数据,运用计量经济模型对未来年间的财政收入进行预测,例如自回归预测、指数平滑法、GM(1,1)模型,现采自回归预测方法对财政收入进行预测。

第二步,根据地方政府财政收入的历史数据与预测值,计算出地方政府财政收入增长率和地方政府财政收入波动率。

第三步,在设定违约距离与违约概率的前提下,计算地方政府债务可行规模。

(四)政府债务可行规模的测算

以江西省为例,利用改进的KMV模型对2017~2020年江西省每年到期的政府性债务可行规模进行研究。根据上文的实证分析主要步骤,首先利用自回归预测方法对2017~2020年江西省的财政收入进行预测。进一步查阅相关文献资料可知,由于地方政府必须拿出一部分财政收入用于公共服务、教育、社会保障及医疗卫生等自发性支出,无论经济形势如何变化,这部分支出是刚性且无法避免的,不可能将全部财政收入用于偿还债务。因此,地方政府只有将财政收入扣除自发性财政支出后的余额用作地方债券发行担保。通过查阅相关文献可知,自发性支出一般占地方财政收入的50%。KMV企业按照历史数值得出企业债务的信誉程度与违约概率间的联系,通常认为,信誉程度在准的普尔BBB-或穆迪Baa3之上的企业债券相对安全。地方政府债务的保障组织是政府与其授权的机构,所以其信誉风险相对较低,即地方政府债务最少要达到标准普尔BBB+或穆迪Baal的指标,预计的违约概率应该小于0.42%。假设预测违约概率的时间周期为1年,现基于改进的KMV模型,确定以违约概率0.42%作为安全发债规模条件,确定以占地方财政收入50%用于偿还债务的可支配财政收入,测算2017~2020年江西省每年到期的地方政府债务可行规模,详见表3.2。

表3 .2政府性债务可行规模的测算(单位:亿元)

通过分析表3.2可知,在既定安全违约概率0.42%的条件下,2017~2020年江西省每年到期的政府性债务可行规模占预测财政收入的20%左右,政府性债务的可行规模随着财政收入增加而增加,两者之间成正比例关系,地方财政收入越大,地方性债务的可行规模越大,相应地偿债能力越强。另外,2017~2020年江西省每年到期的债务可行规模呈现逐年递增的趋势,且增速略高于财政收入增速,这意味着存在一定的债务风险。

四、结论及相关政策建议

实证分析中,在违约风险可控水平下笔者测算了2017~2020年江西省每年到期的基于可支配财政收入的地方政府债务可行规模,为防控债务风险提供了量化的参考指标,具有一定的现实意义。改进的KMV模型在中国已具有相当的实践价值,对其他债务期限情况下债务可行规模的研究具有一定的延展作用。最后,就目前我国地方政府债务规模的状况提出如下有效防控债务风险的政策建议,第一,积极清理并化解地方存量债务,江西省财政厅应继续做好存量债务的清查工作,严格按照财政部的规范文件,将地方存量债务分为四类,一是地方政府、经费补助事业单位举债的债务。二是融资平台公司因承担公益性项目建设举债,有稳定经营性现金流并主要依靠自身收益偿还的债务。三是融资平台公司因承担公益性项目建设举债,依靠财政性收入资金偿还的债务。四是融资平台因承担竞争性项目建设举债的债务。江西省相关管理部门应债务对进行分类登记,理清债务结构以及总量。做好存量债务的清理工作是盘活债务资金使用的重要前提,为做好存量债务的清查工作,相关部门可以根据不同地区的债务情况,秉持“谁举债谁负责”的原则,明确债务责任主体。在继续对平台公司的债务进行清理时,要摸清其具体的债务规模及债务类别,根据融资平台的性质不同要采取区别对待的方式。对于县级政府债务,由于当地政府自身财政收入不能满足基础设施建设需求增长,收入来源较少,债务负担较重。因此,在针对县级政府的债务化解过程中,更多地应该采用上级政府补贴的方式,或充分发挥财政激励作用,推进“以奖代补”的模式。第二,建立政府内部信用评级制度,目前江西省政府内部尚未建立针对地方政府性债务的专门评估,主要是由地方政府通过招标的方式自行付费,聘请外部评级机构对某县市或重大公共项目进行信用评级。而我国地方政府债务评级市场普遍存在信用评级机构的选择范围过小、信用评级结果的同质化、信用评级机构的独立性和客观性不强等问题。因而,这类存在关联利益而得出的信用评级结果的真实性受到质疑,缺乏说服力,这无疑增强了地方债务的潜在风险。

[1]韩立岩,郑承利.中国市政债券信用风险与发展规模研究[J].金融研究,2003(2):85-94.

[2]钱海燕,李俊杰.我国地方政府债券的“挤入效应”与规模控制[J].财政研究,2013(2):23.

[3]周海赟,王晓芳.地方政府债券信用风险研究:基于改进的KMV模型[J].审计与经济研究,2015(4):98-100.

[4]朱洁,李齐云.信用风险视角下地方政府债券发行规模测算:基于KMV模型的实证分析[J].中南财经政法大学学报,2016(2):40-41.

[5]安立伟.地方政府性债务科学化管理问题浅析[J].中国财政,2013(6):60-62.

[6]罗钰.借鉴国际经验强化地方政府债务融资风险管理[J].西南金融,2013(7):40-43.

[责任编辑:王鑫]

F812.7

A

1005-913X(2017)08-0080-03

2017-06-22

熊丁(1993-),男,江西宜春人,硕士研究生,研究方向:财政理论与政策。