怡球资源:迎来行业公司双拐点

2017-09-19

股市动态分析 2017年36期

怡球资源:迎来行业公司双拐点

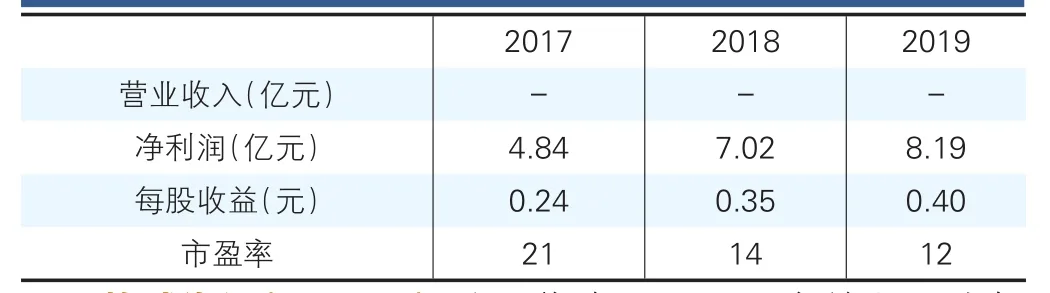

申万宏源预测数据

怡球资源(601388):公司收购Metalico,完善上下游布局。三条浮选线将于2018年初投产,Metalico将废料精细化分选,以满足中国对废料进口的环保要求,而且Metalico公司的产能利用率也会得到很大的提高,废料的分类更加精细,可以使公司的原料供应得以保障。浮选线建成后公司将成为首家全球性再生铝回收+处理+利用的一体化企业,不仅获得了产业链上100%的盈利,还避免了中间环节的损耗;同时还使公司与Metalico的资产周转效率得到了大幅提升,产业链整体的盈利能力将提升,经营模式得到优化及升级,生产成本大幅降低。同时Metalico拥有成熟的汽车拆解回收经验,未来有望复制到国内,享受国内巨大的报废汽车拆解市场红利。

国内的回收渠道目前仍然散乱,集中度不高,废料品质难保障,对企业盈利的负面影响较大,因此太仓基地一直未满产,随着公司收购美国Metalico公司后废铝原料供应得到进一步保障,同时国内对于废铝的需求稳步提升,太仓基地关停的两个炉将逐渐复产,下半年预计将复产一个炉,公司盈利能力将得到显著提升。

中国2016年废铝需求640万吨,同比增长6%,预计2017年以后废铝需求增速将快速提高,我们预计2017年废铝需求增速6%,2018-2020年国内废铝需求增速为10%,至2020年国内废铝总需求将达到903万吨。公司盈利模式为赚取废铝精铝价差,短期铝价波动影响有限。

操作策略:股价底部出现明显量价异动,后市继续走强概率较大,投资者可积极关注。