量变推动质变需求快马加鞭

2017-09-19安信证券崔琰

安信证券崔琰

量变推动质变需求快马加鞭

安信证券崔琰

在Model3和中国双积分的双重压力下,全球车企加速向新能源转型,量变撬动质变,质变撬动需求,并且产生车型产品、地域、车企等结构上的变化。

量变已然发生

2017年新能源新车型大剧增,备战2018年。不论是新增车型数量还是新增车企数量,2017年均大幅增长,表现远远强于往年。2017年新增车企29家,新增新能源车型数量达162款,其中BEV新增111款,PHEV新增51款,两者合计新增162款。根据目前的披露情况,2018年将新增新能源车型46款,其中BEV和PHEV分别新增23款和19款。分车企类型看,自主车企普遍积极,新能源车型数量相对而言更为丰富。2017年自主车企新增新能源车型112款,其中BEV新增88款,PHEV新增24款。但值得注意的是,外资和合资车企也在明显加快节奏。2017年合资和外资新能源车型分别新增16款和36款。从车型结构看,自主车企主要发力BEV,合资车企偏向于PHEV,外资车企则两者均衡发展。

海外车企加速转型,自主龙头目标远大。根据全球各车企发布的新能源乘用车发展规划,到2025年,各车企在新能源汽车领域的规划销量合计将达到1,215万辆至1,335万辆,计划推出的新能源新车型达200款以上,而中国则成为各车企重点布局的市场。外资主流车企均将新能源车视为重点发展方向,纷纷制定战略方针,尤以大众和丰田转型加速最为明显。自主方面,北汽新能源、比亚迪、吉利、上汽乘用车等的销量和车型数量领先优势明显,目标更为激进。到2020年,北汽新能源、比亚迪、吉利汽车以及上汽乘用车合计产销预计将达350万辆,新车型数量将多达60款以上,兼顾纯电动和插电混动,覆盖各新能源细分市场。

各车企百舸争流,角逐中国市场。大众规划到2025年在全球范围内销售新能源汽车100万辆/年,中国市场占比2/3;通用拟于2020年前在华推出10多款新能源车型;宝马目标到2025年新能源汽车占总销量的15%-25%;丰田则调整战略发力纯电动,到2050消除发动机车型;福特规划2020年新能源汽车占全球销量的10%-25%,未来全系车型都将引入中国;沃尔沃自2019起只推出新能源汽车,到2025年销量达100万辆。北汽新能源将采用双品牌战略推出18款全新纯电车型,2020目标销量50万辆;比亚迪2020年新能源目标销量60万辆,覆盖各细分市场。吉利则规划2020节能+新能源销量180万辆,占比90%。从行业层面看,不论是新增车型数量还是新增车企数量,2017年均出现大幅增长,表现远远强于往年,备战2018年的意图明显。随着越来越多的车企加入竞争,新能源乘用车行业量变已然发生。

质变撬动需求

动力电池性能加速提升。动力电池能量密度的提升,一方面是新能源汽车发展追求更长续航里程的必然结果,另一方面,与政府的政策及激励密切相关。各国技术路线图的发布为动力电池发展指明了方向,辅之补贴等激励政策以推进,自上而下,动力电池企业纷纷致力于锂电池能量密度的提升。随着各企业研发投入的加大,锂电池正极材料不断进化,从磷酸铁锂到三元锂,动力电池能量密度由100Wh/kg提升到200Wh/kg。不止步于此,固态电池等新体系电池的研发也在持续突破,量产之日步步临近,能量密度提高至400Wh/kg甚至500Wh/kg以上已不遥远。

随着锂电池能量密度的不断提升,超级电池厂的规模效应渐显,电池成本有望显著下降。得动力电池者得整车,未来新能源汽车成本竞争无疑将加剧,因此国内外车企提前加速布局。特斯拉、大众等国外主流车企降成本已取得成效,目标更为激进。国内车企起步相对晚,基础较差,因此上汽选择与锂电龙头CATL合作,北汽新能源、吉利等自主品牌以及上汽通用、戴姆勒等合资/外资品牌则加速布局电池厂,一体化生产加强成本控制。

尽管新能源汽车分类复杂,但其中共用的模块较多,在开发过程中可采用模块化方法,共享平台、提高开发速度。短期来看,基于原有平台的改装成本更低,可能更具经济性,但从中长期来看,则会局限新能源汽车的发展,因此开发全新电动汽车专用平台在战略上是最佳的选择。大众计划2020年推出基于全新电动平台MEB设计的电动车型,梅赛德斯-奔驰、宝马、雷诺日产等也已启动纯电平台的开发。国内方面,吉利、北汽新能源、江淮等也将推出全新新能源平台。

从战略上来看,目前各大厂商在新能源汽车销售服务的各个环节均已进行针对性布局;从进展上来看,服务体系尚处于搭建过程中,部分环节尚处于摸索阶段。充电桩数量快速增加,充电技术不断突破。根据中国充电联盟(EVCIPA)统计,截至2017年6月底,中国新能源汽车保有量突破120万辆,“车桩比”接近4:1;国内公共充电桩达到17万个,私人类充电桩13万个,二者合计超过30万个。快充时间只需10-30min,国内吉利、广汽等车企的快充技术已较为成熟。无线充电技术不断突破,价格将随技术成熟、量产和竞争加剧不断下降。目前首个乘用车无线充电系统已发布。

综上所述,从造车到销售再到售后,质变已渗透到各个新能源汽车体现的各个环节,而后便可撬动需求。

全球销售端2017明显加速,开启新能源2.0时代。国内,新能源乘用车2017年上半年快速回暖,累计销售16万辆,并且销量保持逐月上升趋势,增长势头良好且速度极快。国外,新能源乘用车的发展呈平稳增长,2017年前5月累计销量达到34万辆,每月销量相较于去年同期均有增长。此外,全球除中国以外的新能源乘用车月度销量明显加速,2017年上半年美国、欧洲和日本的累计销量较去年同期的增幅均较大。

从国内外历年推出的纯电动汽车车型的续航里程和价格来看,我们发现续航里程逐年显著提升,相比之下价格变化似乎并不理想。眺望未来,超级电厂的出现将使得电池生产的规模效应尽可能放大,进而使得电池的成本大幅度下降,我们大胆预计接下来几年价格将明显下行,达到与传统燃油汽车一致甚至于以下的水平指日可待。而技术突破使得电池能量密度将不断提高,充电桩等配套设施的逐渐跟进,续航里程将持续上扬。同时,我们还相信快充技术有望将充电时间进一步缩短至30min以内,未来当无线快充和动态充电投入商用时,新能源汽车在十余分钟内或在行驶道路上便可完成充电,便捷程度甚至高于传统燃油汽车。供给端加速改善,与需求端的匹配程度越来越高,新能源汽车的普及还会远吗?

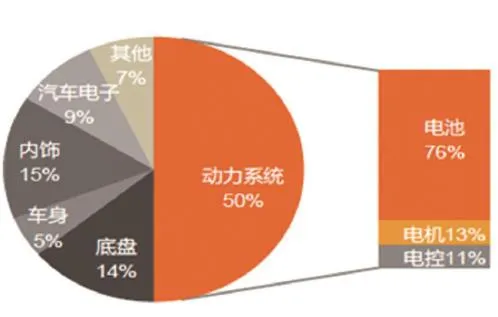

图:新能源汽车成本结构