锂电池四大材料市场格局

2017-09-19华泰证券黄斌

华泰证券黄斌

锂电池四大材料市场格局

华泰证券黄斌

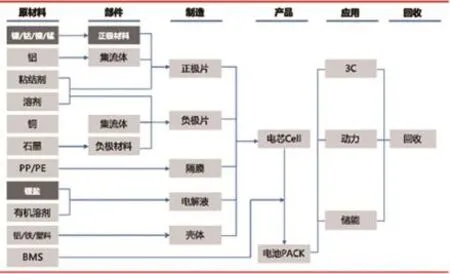

动力电池产业链:上看供给,下看需求。动力电池产业链越往上游供给(资源)的话语权越高,反之越往下游需求(市场)的话语权越高。因此资源供给/月度销量等高频数据是核心变量,需要紧密跟踪。中游制造环节处于微笑曲线中间,本质上为加工属性,因此成本控制能力为核心竞争要素,企业竞争壁垒来自原材料掌控能力及技术迭代速度。

隔膜盈利能力最强

材料环节集中度:负极>电解液>正极>隔膜。从材料环节市场集中度及龙头市占率看,目前负极材料、电解液的市场集中度较高,由于龙头企业在资源获取、价格方面的优势,二线梯队企业的“逆袭”难度较高,再加上生产资质门槛,新企业进入的性价比较低。

单位产能用地面积决定了产能配置的灵活程度。绑定下游重点客户是材料企业现阶段业绩释放的重要方式,目前电解液企业的用地面积较小,侧面意味着企业“产能围绕客户布局”的模式在电解液环节具备更高可行性。再考虑电解液的运输半径及运输费用,现阶段电解液企业围绕电池企业做产能布局具有优势。

隔膜行业设备投资强度最高,企业核心竞争力来自对设备、工艺的理解。由于设备投资强度与制造费用密切相关,设备折旧在隔膜产品成本中比例高,因此设备定制能力、价格、产能利用率、良品率等是企业竞争力核心。

静态看ROE及毛利率,分化显著。隔膜行业毛利率最高,但受设备等固定资产投资较大拖累,ROE处于中流。现阶段人造石墨、正极、电解液ROE水平高,考虑近期其上游原材料针状焦、碳酸锂等价格波动显著,动态看企业盈利能力还取决于原材料成本控制水平。

长期来看企业盈利能力逐渐分化

LFP正极:在碳酸锂价格稳定的背景下,随着下游需求(客车)趋缓,相关材料生产企业盈利能力向下;NCM正极:偏向固定加工费模式,下游需求(乘用车、专用车)走强,价格随行就市,龙头企业凭借原材料采购优势有望受益,盈利能力趋稳;石墨:人造石墨需求强于天然,行业格局较稳定,价格波动区间小,具备规模优势及石墨化处理能力的企业能受益;隔膜:预计价格18年降幅10%左右,由于制造费用占比高(设备折旧等),对设备/工艺的理解程度、产能利用率、良品率水平决定企业盈利能力;电解液:随着LiPF6新增产能释放,价格稳中有降,具备电解质自给能力的企业具备抑制原料成本波动能力。

锂电池四大材料市场格局

隔膜:价格逐步下行,业绩开始分化。

隔膜,尤其是湿法隔膜是目前中游盈利能力最强环节。湿法隔膜的国产化进程刚刚开始。相比正极、负极、电解液,2015年隔膜行业全球市占率前五中仅有中科科技(以干法为主),其中湿法隔膜仍处于0-1的高速发展阶段。

考虑产能利用率及良品率,隔膜行业有效产能释放低于企业规划,其中国内2017三四季度实际产量仍将低于实际需求。考虑国内产品的价格优势,参与全球供应后或将形成更大缺口。由于海外隔膜企业扩产节奏慢于国内,随动力电池需求增长(尤其是18年为特斯拉Model3交付大年),我们预计18Q1海外隔膜或面临缺口,因此17Q4-18Q1是国内湿法隔膜产能出海最佳时点。2018年或面临明显价格下行,但技术壁垒及规模决定企业间价格不在同一水平线。若国内龙头企业新增产能顺利投放,国内湿法隔膜过剩率呈现逐步上升,其中18Q1由于处于动力电池出货量低点,国内湿法隔膜或将迎过剩,价格或面临明显下调,决定企业盈利能力关键在于产能利用率及良品率。

正极材料:三元材料近三年含金量和确定性最高。

正极材料成本约占乘用车8.4-14%,为新能源乘用车中价值量最大的材料单元。三元动力电池渗透率提升,对三元材料的拉动明显。根据台湾工研院数据,2013-2016年全球正极材料年复合增长率超过35%,其中动力电池的增长使三元材料超过钴酸锂成为全球正极材料出货量最大的细分材料。目前国内外代表车企均已转向三元,包括之前坚持LFP路线的比亚迪。规模是决定正极材料企业提高上游资源品定价权的必要条件。国内规模以上(年产能3000吨)三元材料生产企业超过10家,其中上市公司包括杉杉股份、厦门钨业及当升科技。

正极材料生产企业的盈利能力首先取决于规模效应。生产规模较大的企业由于在原材料采购方面的话语权能够保证有竞争力的毛利率水平。提高三元材料中镍含量,同时降低钴含量,能够在提高材料克容量同时降低原材料成本,是正极材料企业的竞争高地。高镍材料是提升正极材料企业附加值关键。目前只有少数几家正极材料企业实现NCM622(当升科技、长远锂科)/NCM811(宁波金和)的量产,大部分企业的NCM811/NCA等高镍材料依然处于开发中(贝特瑞、杉杉、格林美、当升科技等),因此具备量产能力的企业拥有定价权,具备提高产品附加值能力。

电解液:强来料加工属性,价格波动受上游资源影响显著。

2015Q4-2016Q1:Li2CO3涨价及LiPF6扩产受限导致电解液价格持续上涨。2016年9月:上游原材料企业检修停产、环保检查等不可预测因素导致溶剂价格上行,环氧丙烷(PO)涨价传导至DMC、DEC等溶剂,期间溶剂价格涨幅超50%,溶剂生产企业成直接受益者。2017年7-8月,与前两次涨价类似,此次电解液涨价主要原因是上游原材料碳酸锂和六氟磷酸铁涨价导致的成本上行以及下游需求回暖导致的供需错配。

图:动力电池产业链格局

负极材料:市场集中度较高,人造石墨更具优势。

人造石墨负极循环寿命优势突出,应用市场更为广泛。2016年国内人造石墨产量7.9万吨。贝特瑞、江西紫宸分列2016年国内天然/人造石墨负极市占率第一。近三年国内石墨负极的产能利用率呈现下滑趋势,材料价格2015年以来较为稳定。

受炼钢用石墨电极需求大幅增长影响,针状焦价格自年初以来上涨近6倍,我们预计以针状焦为原材料的人造石墨负极价格近期有望上调。天然石墨的原材料球形石墨价格依然较为稳定,因此天然石墨负极价格波动可能性较小。考虑到原材料针状焦价格上涨明显,部分厂商已经上调人造石墨价格,我们预计人造石墨负极价格将迎来全面上调,有利于人造石墨负极生产企业转嫁成本压力甚至提升吨毛利;天然石墨不受原材料价格影响,但若跟风上涨则有利于提升相关企业盈利能力。