会计信息质量与职业道德的思考

2017-09-18马玉莹

马玉莹

本人通过近半年对银行、私企、外企的调查工作,发现目前我国会计造假普遍,会计诚信危机已成为严重的社会问题,进而也引起了本人对此的思考。现将调查结果汇报如下:

一、对银行的调查

本人选取了部分银行(建行、工行、农行等)进行调查工作,采用调查问卷的方式进行分析。问题一:您认为会计信息质量存在问题的主要因素是:人员因素;内部运行模式因素;外部环境因素;国家相关法律法规不配套。

其中,选择A项的人数占34.9%,选择B项的人数占30.6%,选择C项的人数占27.8%,选择D项的人数占6.7%。选择A项的人数最多,说明在银行,人员因素是会计信息质量存在问题的主导因素;选择B、C两项的人数差不多,说明内外环境也较大程度并且差不多同时影响会计信息的质量;选择D项的人数虽然相对于其他三项而言较少,但是也说明我国的会计法律法规仍然不健全,这就要求政府要赶快加快改革步伐,加速相关法规的配套建设,严惩会计造假责任人。

问题二:您认为人员因素主要包括:会计人员;相关业务人员;机构负责人。

由于人员因素主要由以上三点构成,因此只设置了三个选项。通过调查发现:选择A项的人数占34.9%,选择B项的人数占22.4%,选择C项的人数占42.7%。

由此看出:机构负责人在各项考核指标体系下,受自身利益驱动的影响,“调账”、“调表”、“调数”,从表面上看也许是会计人员所为,其实根源却是机构负责人。因此必须对机构负责人进行适时的道德教育,这样在其领导之下,会计人员和相关业务人员才能拥有一个好的“领头羊”。这也就解释了机构负责人在人员因素中占据最大比例42.7%的原因。

另外,相关业务人员(例如:存款、中间业务中的人员)也占到一个不小的比例,这点是不容忽视的,所以应该让部门之间的权限相互制约,达到一个互相限制又互相促进的作用。

问题三:您认为会计人员受何影响才导致会计信息失真?会计人员业务素质;会计人员的职业道德;会计人员的法制观念;领导授意。

调查显示:选择A项的人数占22.7%,选择B项的人数占33.6%,选择C项的人数占28.3%,选择D项的人数占15.4%。

选择B项的人数比例最大,说明会计人员的职业道德很大程度上影响了会计信息的质量;会计人员的法制观念所占比例也不小,占到28.3%,表明了我国应加强会计人员的法制意识,但同时也应提防有些会计人员知法懂法,但因碍于情面,怕打击报复而弄虚作假,使会计信息失真;会计人员的业务素质占总比重的22.7%,说明应该对会计人员进行理论指导和严格的业务训练,避免技术错误的发生;领导授意只占到一个相当少的比例,说明银行由于是国家宏观调控的国有企业,所以受领导影响较少,但注意领导并非指机构负责人,无法直接参与会计活动。

影响会计信息质量问题是一个综合性因素。机构负责人在人员因素中占据了一个很大的比例,而人员因素又是会计信息质量存在问题的主导,所以应加强机构负责人的法制教育,并适当给予奖励。在银行,领导远不如相关机构负责人的影响大,说明银行的内部制约系统有一定效果,但还要加强。

二、对私企的调查

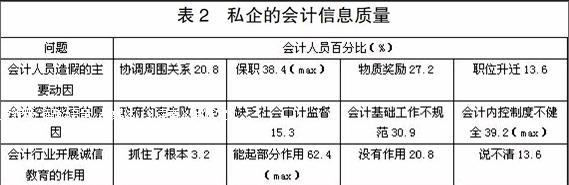

本人选取了部分私企(财务公司、个体户等),同样采用调查问卷的方式进行分析,情况如下:问题一、您认为会计人员造假的主要动因是:协调周围关系;保职;物质奖励;职位升迁。

选择A项的人数占20.8%,选择B项的人数占38.4%,选择C项的人数占27.2%,选择D项的人数占13.6%。选择B项的人数比例最大,说明会计人员大部分是怕失去工作而造假(尽管《会计法》强调保护会计人员合法权益,但实际上很少有受打击报复的会计人员能够维护自己的合法权益)。本人认为:如果能够解决这个问题,就可以在很大程度上抑制会计造假行为。选择C、D项的人数所占比例也很大,这在一定程度上说明会计人员可能会为了追求个人利益最大化而主动造假,这也引发了本人对会计人员诚信教育的思考。

問题二、您认为会计控制薄弱的原因有:政府约束失败;缺乏社会审计监督;会计基础工作不规范;会计内控制度不健全。

调查发现:选择A项的人数占14.6%,选择B项的人数占15.3%,选择C项的人数占30.9%,选择D项的人数占39.2%。

由此可看出:选择D项的人数所占比例最大,为39.2%,选择C项的人数比例最接近于D项,说明绝大多数私营企业中会计基础工作很不规范,内控制度很不健全;选择A、B项的人数比例虽不大,但还是值得人去思考,说明我国的政府约束不够,社会审计监督也不到位。

问题三、您认为在会计行业开展诚信教育对抑制会计造假的作用是:抓住了根本;能起部分作用;没有作用;说不清。

其中,选择A项的人数占3.2%,选择B项的人数占62.4%,选择C项的人数占20.8%,选择D项的人数占13.6%。选择A和B这两项的人数共占到了65.6%,出现这种结果有两种可能:第一,他们凭借自己对诚信教育的了解,认为开展诚信教育有一定的作用;第二,他们从自身角度出发,觉得接受诚信教育有一定的意义。不管是哪种可能,都说明大多数会计人员还是相信在会计行业开展诚信教育不仅十分必要,而且很有意义。选择C项“没有作用”的人数占到了20.8%,说明目前会计人员对行业诚信教育和会计职业道德教育仅仅是一种期盼的心理,还是信心不足。

由对私企的上述调查问卷可看出:私企比银行在会计信息质量方面做得要稍差一点,原因可能是私营企业在社会审计和政府监督方面是失败的,而且会计基础工作不规范且内控制度不健全。

因此,想要提高私企的会计信息质量也许要经过一个比较长的过程,要建立对会计人员的保护机制,因为保职是会计人员造假的主要动因。另外,还要加强对会计人员的职业道德教育,这样才能从根本上提高私企的会计信息质量。endprint

三、对外企的调查

对于外企,本人同样采取调查问卷的方式进行。

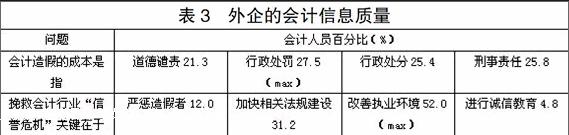

问题一、您认为会计造假的成本是指:道德谴责;行政处罚;行政处分;刑事责任。

其中,选择A项的人数占21.3%,选择B项的人数占27.5%,选择C项的人数占25.4%,选择D项的人数占25.8%。四个选项的比例相对比较均衡,说明会计人员对会计造假的成本有一定了解。选项A和其余三个“有形”造假成本的比例都很接近,说明会计人员认为道德谴责这个“无形成本”和其他三个“有形成本”同样重要,但此比例较其他三个造假成本还是小一些,这也说明少数会计人员对道德处罚还未给予足够的认识。

问题二、您认为挽救会计行业“信誉危机”关键在于:严惩造假者;加快相关法规的建设;改善执业环境;进行诚信教育。

调查显示:选择A项的人数占12.0%,选择B项的人数占31.2%,选择C项的人数52.0%,选择D项的人数占4.8%。选择B、C两项的人数共占83.2%,这是属于对政府方面的建议。说明了会计人员中的很多人对我国法律法规和执业环境的担忧,要求改善执业环境的呼声较大,而法律法规和执业环境是个人力量很难左右的,这个问题值得国家和社会思考。选择A项的比例不大,说明严惩只是一种手段,并不治根。

另外,本人还发现:进入了网络经济时代,外企基本上都实现了网上披露,这是外企相对于我国(银行、私企等)最具优势之处,这样做增大了时间和信息含量。外企的会计信息质量要稍逊我国一筹,我们国家也应尽快实现网上披露,这样才能赶上外企的步伐,才可能进一步超越外企。

四、汇总银行、私企、外企的会计信息质量

(注意:max为会计人员百分比在各个问题中的最大值。)

由以上的三个表可看出:银行和私企相比较而言,银行比私企的会计信息质量要好一些,外企又比银行的会计信息质量稍逊一筹。

五、思考提高银行、私企、外企的会计信息质量的途径

想要提高会计信息质量,会计人员的职业道德肯定不容忽视。以下是本人通过上述访问调查得出的途径:

第一,不断完善会计准则和会计核算制度。在认真总结现行会计准则实施情况的基础上,根据市场经济和证券市场发展要求,进一步提高会计信息质量和透明度,规范会计信息披露。同时,鉴于会计核算制度将在较长时期与会计准则并行的实际情况,应重点提高会计核算制度的灵敏性,及时反映多变的、日趋复杂的经济业务。

第二,建立健全的会计人员监管机制。财政部门应该对会计职业道德进行监督检查,还应核实会计从业资格证的注册、登记、年检日期,定期进行会计职业道德教育。另外,还要建立“诚信库”,对于不能遵守会计职业道德的会计人员,根据情节轻重进行暂停从业、曝光、取消从业资格、终生“禁赛”等处罚。对于能够抵制外来干预,自觉遵守会计职业道德行为的会计人员,通过行业、媒体等进行表扬、奖励。真正做到“弃恶扬善”,为社会公众服务。

第三,实行会计人员委派制,加强会计人员工作的客观性、独立性。通过实行委派制,可以保证会计人员相对独立地开展工作,不完全受制于企业负责人,还可以避免低素质人员进入会计队伍,保证会计人员的素质。

第四,定期对会计人员进行职业道德的教育,明确其必要性和有效性。

会计职业道德,是会计人员从事会计工作应遵循的道德标准,是规范会计行为、实现会计目标的重要保证。只有从整体上提高会计人员的职业道德水平才能从根本上保证会计信息质量。通过不断地学习提高会计从业人员的品德素质、业务素质,才能自觉反腐防变,搞好会计工作。

第五,在學校就开始积极开展会计职业道德教育的课程。在校学生的可塑性很强,易于接受积极向上的思想,如果选择在此阶段进行道德教育,可以抓住最佳预防期和培育期,达到最好的教育效果。

以上就是本人对银行、私企、外企的会计信息质量与职业道德方面所做的调查报告,在调查中或许有不够全面之处,但是本人已竭尽所能进行调查工作,希望对人们(尤其是会计相关人员)能有所启发。调查工作虽然很辛苦也很困难,但是的确让本人受益匪浅,对于提高会计信息质量方面我国所做的努力,我们应该保持这样的态度:阳光中的苍穹也许我们永远也到达不了,但是我们可以相信并追逐它!endprint