稻米市场分析

2017-09-16华南粮网

稻米市场分析

2017年上半年,稻谷市场总体平稳。2017年稻谷产量有望保持稳定,大米进口继续保持稳步增长态势。政策性稻谷销售成交率依然低下,华南稻谷交易价格指数下跌明显,但大米终端零售价格维持上涨态势。国际大米市场价格在持续低迷几年之后,五六月份有较大幅度上涨,美国有望实现对中国的大米出口。基于人均大米消费趋势和当前稻谷产能和库存,未来一段时间中国大米市场价格难有起色。

一、供需分析

(一)稻谷生产保持稳定

上半年,早籼稻已播种,但尚未全面收获。中晚籼稻和粳稻均是下半年播种下半年收获。因此生产方面,缺乏相关的权威数据。下面列几条数据,仅供参考。国家粮油信息中心6月份预计,2017年全国稻谷播种面积为3010万公顷,较上年减少6.3万公顷,减幅为0.21%。其中,早籼稻播种面积553万公顷,较上年下滑1.6%,将是2013年以来的连续第四年下降。

美国农业部敢想敢做,不但大胆预测了中国2017/18年度的稻谷播种面积,而且连产量也顺带预测出来了。见下表。

表1 中国近年稻米供需平衡表(成品粮)单位:千公顷,千吨

综合中美两大粮食数据源,中国2017年的稻谷生产已然保持稳定,虽然中国政府历史性地下调了稻谷的最低收购价。其实,这是可以预料的。因为稻谷的市场价格没有大的变化,那么下一年度的稻谷生产自然也不会有太大的变化。

(二)托市稻谷拍卖成交依然惨淡

上半年国家有关部门共举行了26场最低收购价稻谷竞价交易会,投放的是2013、2014、2015、2016年产的最低收购价稻谷。1~5月,月均4场交易会。6月份加大了投放力度,达到了6场。上半年累计投放稻谷2917万吨,实际成交211万吨,成交率7%,依然很低。

由于国家仍然维持稻谷的最低收购价政策,可以预计,在最低收购价稻谷的竞价销售中,国家仍然会维持一个较高的销售底价,虽然这会导致成交率低下,从而导致陈粮不断积压变质,这是托市必须付出的代价。没有代价的事情,市场早就解决了,何劳政府出手?

(三)大米进口继续保持增长态势

根据海关总署的数据,2017年1~5月份累计进口大米181.6万吨,比上年同期的177.3万吨略增。从进口结构来看,越南、泰国、巴基斯坦仍是进口的主要来源地。

虽然前5月中国大米进口是增长的,但是美国农业部预计中国全年大米进口是下降的。从下表可以看到,USDA估计的历年进口数据大大高于海关总署的数据。原因是美国农业部包括了走私。今年以来,中国加大了进口大米的走私力度,整体而言,进口大米是减少了。但是,正规渠道进来的大米反而增加了。所以我们看到,一方面许多大米批发市场里进口米明显减少,但是另一方面海关统计数据显示进口大米增加,其实二者不矛盾。

表2 中国分月度大米进口数量 单位:千吨

二、价格分析

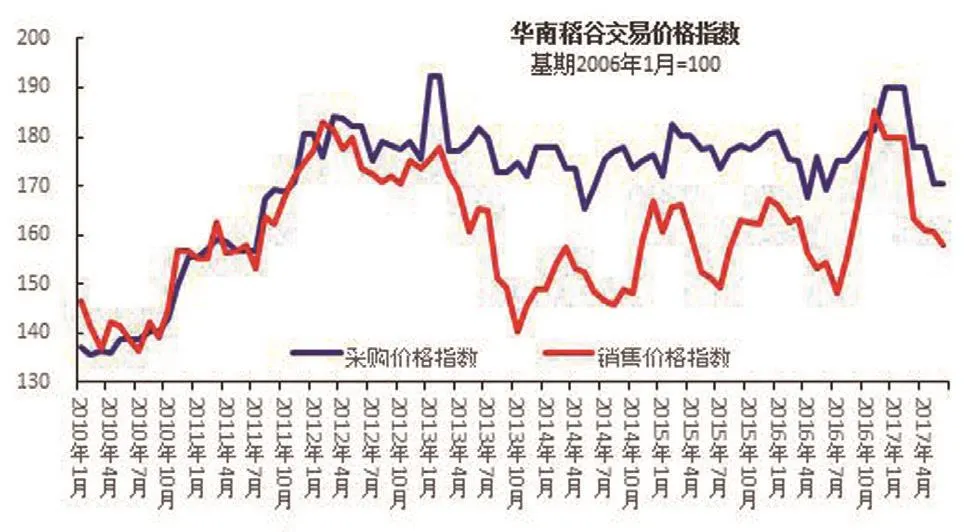

(一)华南稻谷交易价格指数下跌明显

上半年,华南稻谷采购价格指数由年初的189.84下跌到6月的170.51,下跌10.2%;华南稻谷销售价格指数由年初的179.95下跌到6月的157.88,下跌了12.3%。但是由于去年指数是先抑后扬,因此上半年指数同比仍是上涨的。实际上,从2012年以来,稻谷交易价格指数一直处于震荡态势。相对而言,稻谷销售价格指数波动更大些。原因有两点:一,稻谷销售的市场需求价格弹性更大,更受经济环境影响。二是稻谷销售标的的品质差异大。

图1 华南稻谷交易价格指数

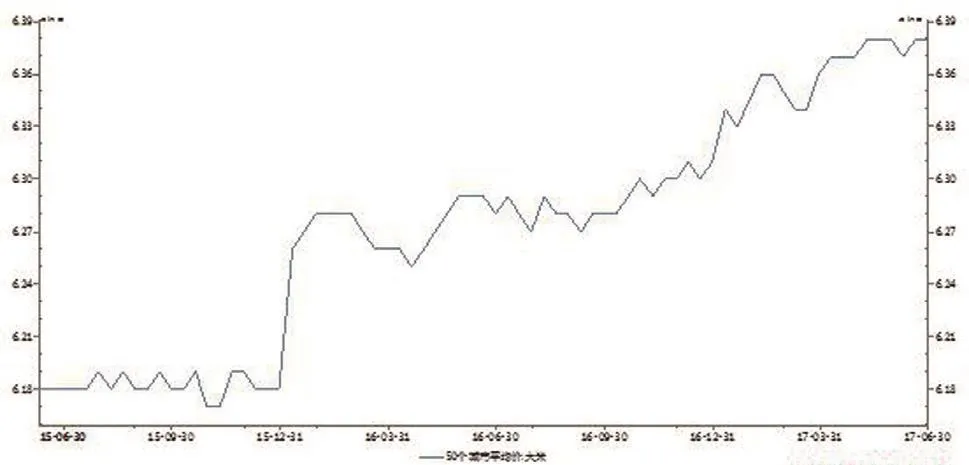

(二)大米零售价继续上涨

继续保持小幅上涨态势。全国50个城市大米平均零售价由年初的6.3元/公斤涨到年中的6.38元/公斤。实际上,国内稻谷原粮价格是稳中略降的,之所以终端大米零售价价格仍然上涨,是因为原粮价格大约只占终端成品粮零售价格的60%,大米零售价格的40%是由物流、租金、人工、营销等费用决定的,而这40%的费用近年来一直是增加的。

图2 50个城市大米平均价

三、专题分析

(一)国际大米出口报价为何快速上涨

根据USDA6月份的数据,2017/2018年度全球大米产量预计达到4.81亿吨,相较上一年度略有减产。全球大米贸易量预计达到4230万吨,同比略有上升。全球大米库存将创下2001/2002年度以来的新高,上升到1.2亿吨,其中中国库存将占到63%。

国际大米出口报价在第二季度有明显的上扬。(见下图)。

图3 国际大米出口报价

主要原因分析起来有三:

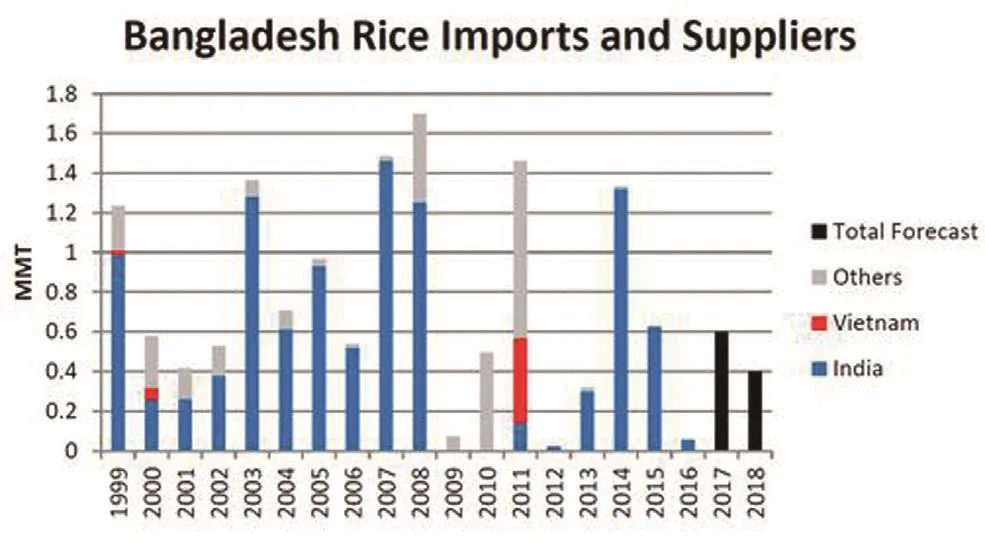

第一,孟加拉进口的突然上升。孟加拉是世界第四大米消费国,大米大部分能自给。2016年进口量很少,但是由于上半年洪水泛滥,米价暴涨,孟加拉政府决定补充60万吨的储备。另外,菲律宾这两年的大米进口增长也比较快,由80万吨上升到180万吨。

图4 孟加拉国大米进口和供给情况

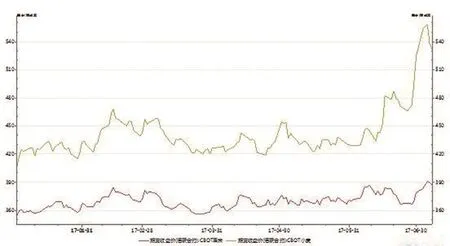

第二,小麦、玉米等主要谷物在五六月份均有明显的上涨,带动了大米出口报价的上扬。

图5 小麦和玉米的期货收盘价

第三,泰国、印度等主要大米出口国库存不断降低,尤其是泰国的库存下降的很厉害,自英拉下台以来的去库存基本接近尾声。2017/2018年度的泰国大米期末库存预计下降到450万吨,只有两年前的约一半。全球大米库存虽然创17年新高,但是那主要是因为中国的库存不断增加。抛开中国库存,全球大米库存是下降的。

表3 主要国家大米库存情况 单位:千吨

全球大米贸易方面,2017/2018年度,印度、泰国有望继续保持大米出口领先地位。USDA预计印、泰两国2017/2018年度的出口均为1000万吨,与上一年度基本持平。越南出口有所增长,将达到600万吨。

中国2017/2018年度的大米进口预计为480万吨,同比下降20万吨。中国大米进口的下调与两个因素相关,一是中国加大了大米走私进口力度;另外是国内外大米价差缩小,抑制了大米的进口。

(二)美国大米出口中国市场前景分析

7月20日,有消息称,经过长达十多年的谈判,美国首次获准可对华出口大米,这无疑是国际大米市场的一个重磅消息,未来大米贸易格局或被重构。

消息得到了中美双方的“官方认证”。美国时间7月20日,美国农业部在官网发布媒体公告,宣布中美双方签署“历史性协议”,为美国大米入华提供市场渠道。美国农业部秘书帕度更在公告中表示,“今天对美国农业,尤其是大米种植者和加工商而言,是个大日子。中国市场在当下已经有着很好的机会,未来的市场空间和潜力更是不可估量”。

中国在2001年加入WTO时承诺开放大米市场,到了2013年后,中国更是成为全世界最大的大米进口国。而美国虽然大米产量占全球不足2%,但出口量却占到了11%,是除东南亚国家以外最大的大米出口国,在国际稻米市场具有重要的地位。

不过,中美这两个全球贸易的“老伙伴”却没有在大米市场上有过什么来往。

此前,最大的障碍是两国间缺少植物检疫协定。BBC在报道中指出,中国对美国出口的大米设立了极其严格的检疫标准,以防止某些特定的美国虫害进入中国,破坏生态平衡。目前,双方同意加强检疫合作。

现阶段,国际大米出口市场的竞争已经白热化,而在对中国这个最大的稻米消费国的争夺上,美国的参与,又将如何搅局?

实际上,美国大米在进军中国市场之前,已经成功进驻其邻国韩国和日本。

不过,当前美国想复制其在日本和韩国的成功经验,仍然较为困难。一方面,尽管美国大米相对中国有一定的价格优势,但同一品种的FOB价却高于邻近的泰国。考虑到运费和实际进入市场难度的影响,美国大米的价格优势会稀释很多。另一方面,如果要开拓中国的高端市场,出售包装大米,填补高端、小众的需求,也面临着非常激烈的竞争。不仅是泰国香米、日本越光米等老牌进口高端大米已经占据了一定的市场份额,近年我国一些有特色、品质优良的大米产区以及有实力的粮油加工企业,也正纷纷推出高端大米,如五常大米、盘锦大米等等。国内外商家针对中国高端大米市场的争夺战已经打响。

当然了,美国农业的整体竞争力很强,美国大米要打开中国市场,还是有实力的。

首先,美国稻米的单产高,品质良好。美国水稻栽培始于17世纪,只有300多年历史,但水稻育种颇有成就。令人瞩目的是,在大米主产国中,美国是水稻单产最高的国家,达到6.06吨/公顷,比第二的中国高出26.2%。

美国主产区气候适宜,水土优越,生产技术现代化水准高,而且美国的稻农享有高额国家补贴和优惠政策,这些因素都有利于稻米生产。但在美国水稻增产因素中,来自品种的因素占46%,而来自播种、管理等方面的因素则占了54%。

而由于对稻米品质的高度重视,大部分美国稻米米质优异,碾磨品质好、外观漂亮,符合广大食米地区人们的爱好,在国际稻米市场上很有竞争力。

四、市场展望

未来10年稻谷价格都将处于下降通道

这是基于人均大米消费趋势和当前稻谷产能和库存的基本判断。

当前日韩的大米年人均消费量约60公斤,如果中国的大米人均消费达到这个水平,那么中国的大米年消费量只有8400万吨左右,折算成稻谷原粮是1.24亿吨。2016年中国稻谷总产2.07亿吨,如果坚持大米自给,那么这意味着中国的稻谷总产在目前的基础上要减少8300万吨,也就是减产40%。

什么概念呢?这正好是2016年黑龙江、湖南、江西和安徽4省稻谷总产之和。这4省之中,黑龙江、湖南、江西是前三的稻谷生产大省,安徽则排在第5。也就是说,在未来,中国的稻谷主产省不用生产一斤稻谷,其他稻谷非主产区的稻谷产量就可以满足中国人的消费需求。

或者换一个角度,未来中国的稻谷需求不过1.24亿吨,黑龙江、湖南、江西、江苏、安徽和湖北这6大主产省保持2016年的产量即可,没其他省什么事。

前面,我们说的只是如果,那么这种可能性有多大呢?其实是100%,只不过是时间问题,不是能不能达到,而是何时达到的问题。

日本、韩国和中国同属东亚文化圈,主食消费和中国非常相似。日韩的经验表明,随着收入水平的提高,人们的饮食来源会越来越丰富,人均大米消费会逐步下降。日韩曾经的人均大米消费也维持在我们当前的水准,但是现在下降了50%以上,并且这个趋势还在持续。中国过去十几年,人均大米消费也一直处于下降通道,和2000年相比,我们的大米人均消费下降了25%。随着人口的老龄化,农民工的减少,中国人均大米消费下降的速度在不断加快。预计未来20年之内,中国大米的人均消费肯定会降到当前日韩人均年60公斤的水平。

这就是中国稻谷供求的大势。中国当前稻谷的库存规模还在上亿吨,产能是2亿吨,未来20年之内,中国的稻谷只可能做一件事情,那就是不断地去产能、去库存。至少未来10年之内,稻谷价格都将处于下降通道。特别是低端低质稻谷将是去库存的首要对象,这些稻谷必须持续地大幅降价才有接盘的需求。过去两年增储扩容的各级储备面临的将是一个极其黯淡的市场前景。

(来源:华南粮网)