具有相依理赔量的离散时间风险模型的破产问题

2017-09-15于莉王青芳黄水弟

于莉,王青芳,黄水弟

(1.合肥工业大学管理学院,安徽合肥230009)

(2.合肥工业大学数学学院,安徽合肥230009)

具有相依理赔量的离散时间风险模型的破产问题

于莉1,2,王青芳2,黄水弟2

(1.合肥工业大学管理学院,安徽合肥230009)

(2.合肥工业大学数学学院,安徽合肥230009)

本文研究了理赔量具有一阶自回归结构以及在此条件下引入折现率和双险种两种广义离散时间金融风险模型的破产问题.利用数学递推的方法,获得了破产持续时间分布和盈余首次穿过给定水平x的时刻分布所满足的积分方程,并给出当理赔量服从指数分布时相关破产分布的数值分析结果,推广了经典离散时间金融风险模型的结构和破产问题.

折现率;双险种;一阶自回归结构;破产持续时间;首次穿过给定水平

1 引言

文献[1]考虑双险种的理赔量具有二维一阶自回归结构的常利率二维离散时间风险模型,通过随机过程中的鞅方法得到了最终破产概率的伦德贝格不等式进而导出了破产概率的指数上界,并结合数值分析了参数对上界影响;文献[2]在利率满足马尔科夫性的条件下,通过数学递推归纳方法得到了破产前盈余和破产后赤字联合分布及最终破产概率满足的递推公式;文献[3]在利率服从m阶自回归的离散时间风险模型中讨论了保费收入分别期初和期末缴纳时破产前最大盈余分布等破产指标;文献[4]考虑理赔总量具有一阶自回归模型的离散时间风险模型,利用随机过程中鞅方法得到了最终破产概率的伦德贝格上界;文献[5]利用无穷小方法研究了具有相依结构的风险模型,得到了罚金折现期望函数所满足的积分-微分方程,并给出了一些破产问题在积分-微分方程的应用;文献[6]在文献[4]的基础上继续讨论理赔量满足一阶自回归结构修正的离散时间风险模型中破产前的盈余等一些的破产分布;文献[7]在折现率因素下对离散时间风险模型中各破产指标进行讨论;文献[8]考虑一类索赔达到计数过程相关的两险种风险模型给出了分类破产概率的渐进结果,并在指数索赔条件下得到分类破产概率的具体表达式;文献[9]在允许理赔支出可延迟的情况下对索赔过程为复合二项过程的离散型风险模型采用递推算法推导给出罚金折现期望函数,进而给出破产概率、破产赤字的概率以及联合概率,最后结合数值插图说明其实际意义;文献[10]研究双险种离散时间风险模型,当索赔过程服从复合二项过程时得到罚金期望函数及有时间内破产概率等结果.本文则在文献[4,7,10]的基础上研究两种广义的风险模型:理赔量满足一阶自回归的离散时间风险模型及具有相依理赔量带有双险种和折现率的离散时间风险模型,通过数学归纳递推方法分别得到了破产持续时间的分布以及盈余首次穿过给定水平x的时刻分布所满足的积分方程,并将两类模型进行对比,得出相依理赔量带有双险种和折现率的离散时间风险模型更加贴合实际,最后当理赔量为指数分布时给出了数值分析.

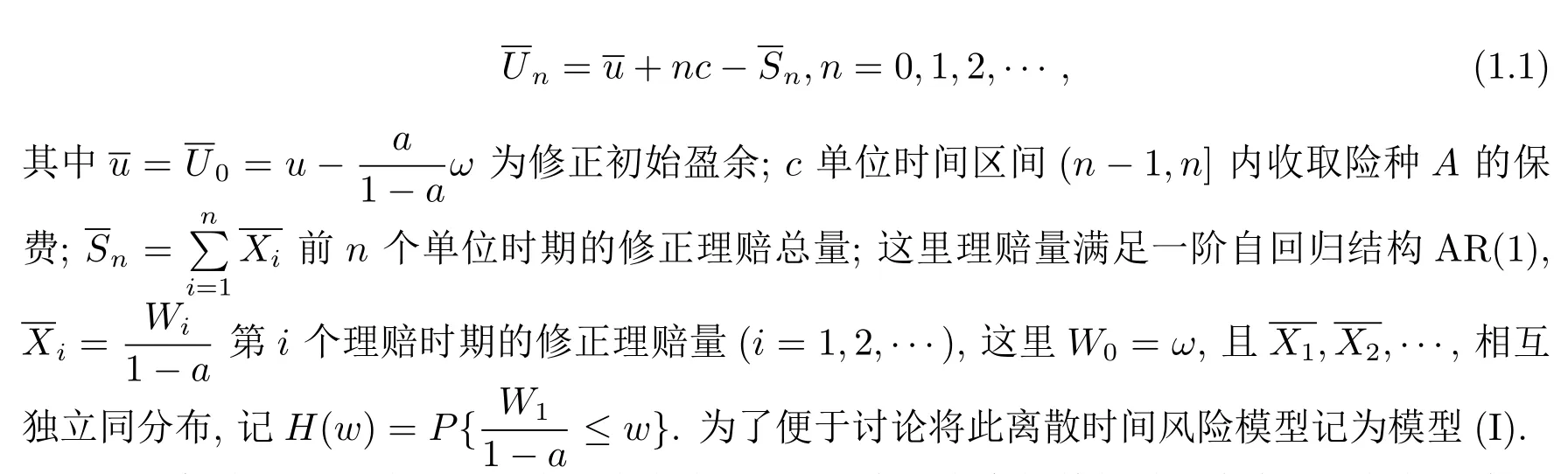

假定保险公司只经营险种A,修正的离散风险模型[4]

假定保险公司同时经营两种相关险种A和B,在所考虑的单位时期内有固定的折现率δ,而u≥0表示初始盈余,保费在每个时期期初收取而理赔在每个时期的期末支付,则在时刻n(n=0,1,2,···)保险公司累积盈余折现到初始时刻的盈余为

其中c1和c2分别表示A和B两个险种的单位时间内保费收入量,{Xi,i=1,2,···}, {Yi,i=1,2,···}是两个独立同分布的随机变量(r.v.)序列,分别表示在(i-1,i]时间内险种A和B的理赔支出,并假定Xi和Yi的期望值E(Xi)<∞,E(Yi)<∞.

此外考虑A和B两个险种的理赔量满足AR(1)模型

其中|a|<1和|b|<1,且{Wi,i=1,2,···},{Vi,i=1,2,···}分别是独立同分布的随机变量序列,这里记W0=ω,V0=ν.为了后面讨论的方便,把满足(1.2),(1.3)和(1.4)式的离散时间破产模型记为模型(II).

注在离散时间风险模型(Ⅱ)中令δ=0且只考虑一个险种即为离散时间风险模型(I).

2 主要结果和证明

破产时刻即保险公司的首次盈余小于零的时刻在模型(I)下定义为

在模型(Ⅱ)下定义为

下面讨论在离散时间模型(I)和(Ⅱ)下破产持续时间的分布和首达某一水平x的时刻分布.

2.1 破产持续时间的分布

为了表明停时对初始准备金的依赖关系,将破产后保险公司的盈余首次回为正的时刻定义为[3]

于是,破产持续时间定义为[3]

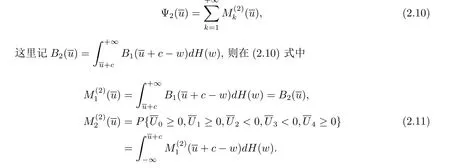

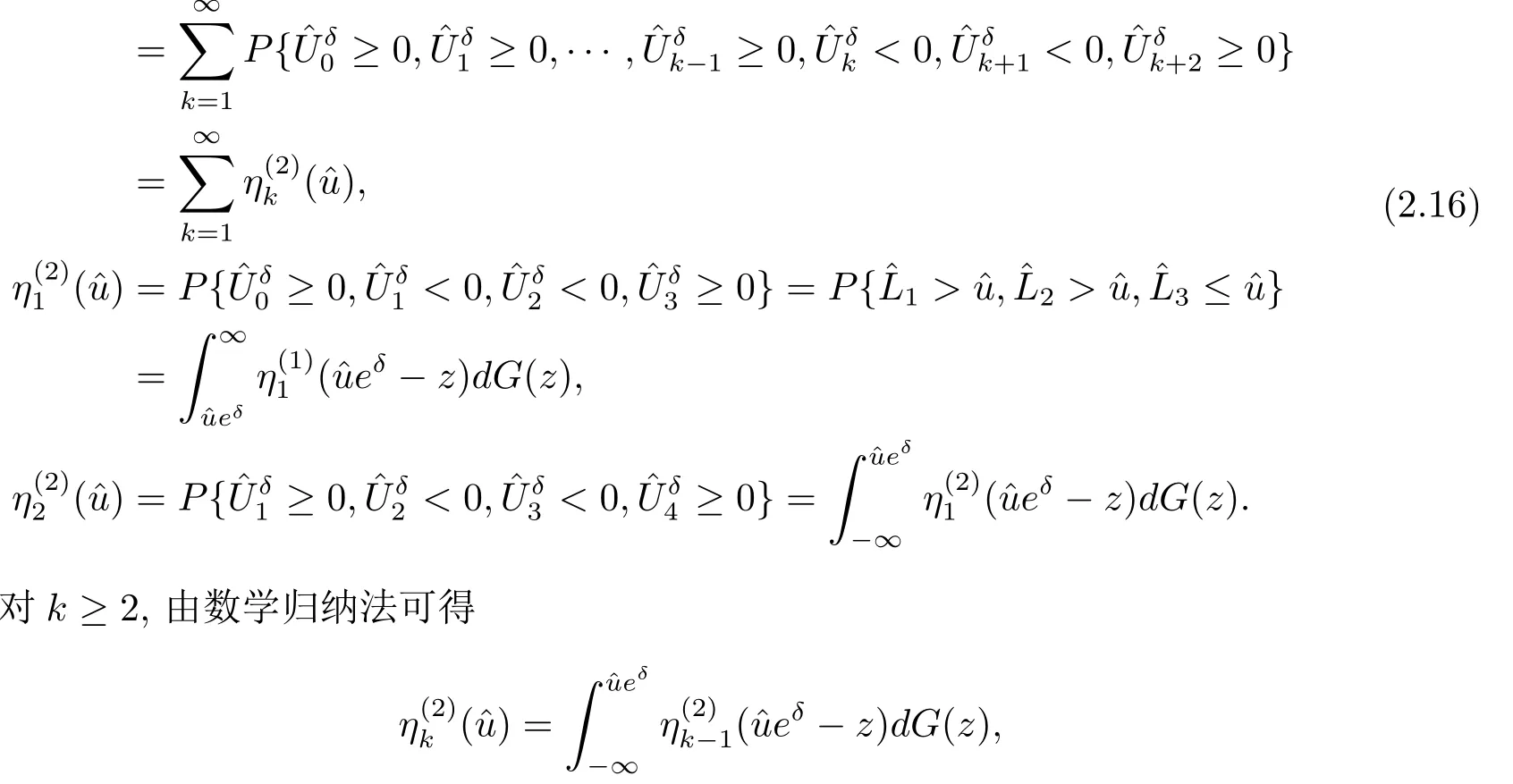

定理1在离散时间风险模型(I)下破产持续时间为n期的概率为

所以破产持续1期的概率为

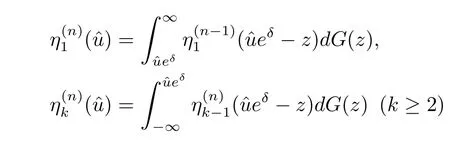

由数学归纳法得到,对于k≥2有

所以破产持续时间为2期的破产概率为

同理,由数学归纳法知当˜T(ˆu)=n时,有

且破产持续时间为n期的概率为Φn(ˆu)=P{˜T(ˆu)=n}

2.2 首次穿过给定水平x的时刻

风险理论研究的一个主要问题是破产发生的概率,但是“破产”实际发生的可能性还是很小的,因而我们多数关注在什么时候保险公司的盈余将达到一个给定的水平x[10].

对任意的x>0,定义盈余过程{Un}+∞n=0首次穿过水平x的时刻为

则称Tx为初始准备金为u时盈余Un(u)首次穿过水平x的时刻.当初始盈余为u,则记为Tx;初始盈余为ˆu,则记为ˆTx.

定理3对修正的离散时间风险模型(I)其首次穿过水平x的时刻满足下式

证由(2.17)式容易看出,当x≤u时,Tx=0.不失一般性,以下假定x>u.记tn(u,x)=P{Tx=n}表示盈余过程最终能穿过水平x的概率.用ρ(u,x)描述首次穿过给定水平x的时刻的分布,则ρ(u,x)可以做如下分解

由(2.19),(2.20)和(2.21)式可得保险公司盈余首次穿过给定水平x的时刻分布满足积分方程

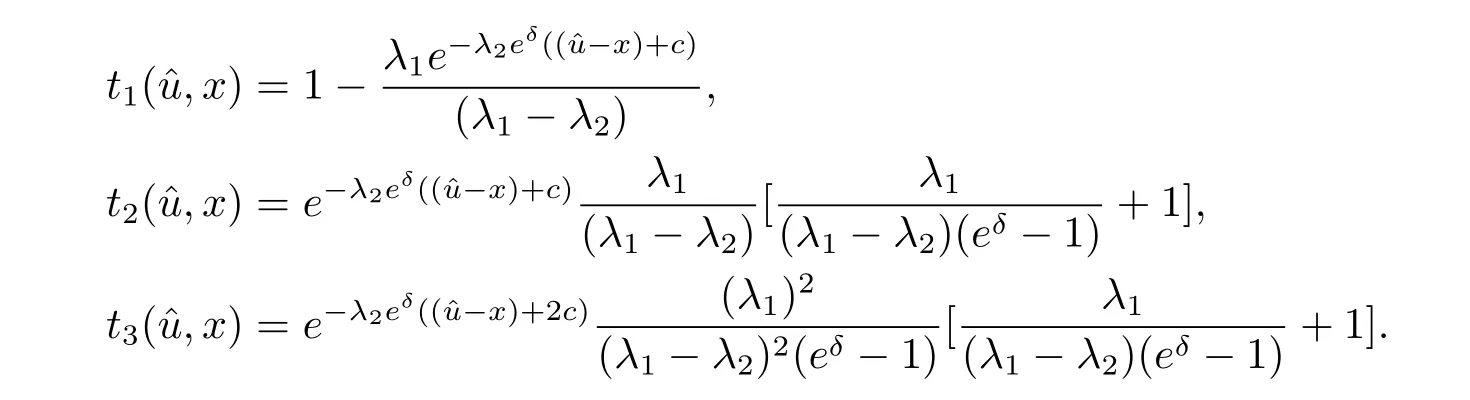

定理4对修正的离散时间风险模型(Ⅱ)其首次穿过水平x的时刻满足下面的式子

3 数值分析

通过数学归纳法可得当k≥2时,由定理2知对离散时间风险模型(Ⅱ)其破产持续时间为n的概率

又由定理4对离散时间风险模型(Ⅱ)其首次穿过水平x的时刻满足下面的式子

由数学归纳法对n≥2有

进而可得首次穿过水平x的时刻分布

在(2.27)和(2.28)式中取一种险种且δ=0可得离散时间风险模型(I)其破产持续时间为n的概率和首次穿过水平x的时刻分布.

4 结论

本文研究了具有一阶自回归结构理赔量的修正的离散时间风险模型和引入折现率和双险种因素且理赔相依的修正的离散时间风险模型,利用递推方法得到了破产持续时间n的概率以及盈余首次穿过水平x所满足的积分表达式,最后结合理赔服从指数分布给出了具体的结果,因而可以根据保险公司给出的数据做进一步的数据分析.后期可以讨论理赔量是n(n≥2)阶自回归结构,此外现实生活中除了双险种,折现率和理赔量的三个因素的影响还可以考虑受到投资和通货膨胀等因素影响,双险种还可以推广到多险种,比如财产保险、健康保险、人身保险、意外险等.

[1]王泉,张奕.考虑常利率的二维离散风险模型的破产概率[J].浙江大学学报(理学版),2008,35(5):501-506.

[2]张帆.Markov链的风险模型的破产问题[J].山西大学学报(自然科学版),2009,32(2):189-192.

[3]于莉,詹晓琳.利率服从AR(m)离散时间风险模型的破产分布[J].经济数学,2013,30(4):90-93.

[4]魏瑛源,唐应辉.离散时间风险模型的推广研究[J].经济数学,2006,35(3):426-428.

[5]Yu W G,Huang Y J.Some results on a risk model with dependent between claim sizes and claim intervals[J].J.Math.,2013,33(5):781-787.

[6]于莉,詹晓琳,黄水弟.理赔量具有一阶自回归结构的离散时问风险模型的破产问题[J].上海第二工业大学学报,2014,31(1):61-66.

[7]古再丽努尔.阿布都卡地尔,吴黎军.折现率离散时间风险模型下最大赤字问题[J].经济数学,2014, 31(3):23-25.

[8]Wu Ch J,Zhang Ch L,He X X,Xiong D,Li Q Q.Ruin probabilities caused by dif f erent classes of claims for a correlated aggregate claims model[J].J.Math.,2014,34(5):884-894.

[9]Liu H,Bao Zh H.On a discrete interaction risk modle with delayed claims[J].J.Risk Finan.Mgt., 2015,8(4):355-368.

[10]方世祖,陈流红,郭梦丹,谢丁丁,赵明飞.离散时间的双险种风险模型研究[J].广西科学院学报,2015, 31(1):54-68.

RUIN PROBLEMS FOR THE DISCRETE TIME INSURANCE RISK MODEL WITH THE DEPENDENT CLAIM AMOUNT

YU Li1,2,WANG Qing-fang2,HUANG Shui-di2

(1.School of Management,Hefei University of Technology,Hefei 230009,China) (2.School of Mathematics,Hefei University of Technology,Hefei 230009,China)

In this paper,we consider two sorts of the general discrete-time insurance risk model when the claim amount has the f i rst-order autoregressive structure,then we also consider discount rate and double type risk on the condition of it.Using recursive method and mathematical induction,we can obtain the recursive expressions of the distribution of duration of ruin and the distribution of the moment when the surplus for the f i rst time through an assigned level x.The structure of the classical discrete time f i nancial risk model and ruin problems are generalized.

discount rate;double type risk;the f i rst-order autoregressive structure; duration of ruin;the f i rst time through an assigned level

O221.5

A

0255-7797(2017)05-1065-10

2016-09-16接收日期:2016-10-31

中央高校基本科研业务费专项基金资助(JZ2016HGTB0724);合肥工业大学研究生教学改革研究重点项目基金资助(YJG2015Z01).

于莉(1978-),女,安徽淮北,讲师,主要研究方向:金融风险,供应链管理.

2010 MR Subject Classif i cation:60E05

猜你喜欢

杂志排行

数学杂志的其它文章

- COMPLETE CONVERGENCE FOR ARRAYS OF ROWWISE M-NSD RANDOM VARIABLES

- OSCILLATION OF NONLINEAR IMPULSIVE DELAY HYPERBOLIC EQUATION WITH FUNCTIONAL ARGUMENTS VIA RICCATI METHOD

- 偏微分方程边值反问题的数值方法研究

- A CLASS OF PROJECTIVELY FLAT SPHERICALLY SYMMETRIC FINSLER METRICS

- 奇异高阶积分边值问题正解的全局结构

- ESTIMATION OF GROWTH OF MEROMORPHIC SOLUTIONS OF SECOND ORDER ALGEBRAIC DIFFERENTIAL EQUATIONS