基于“互联网+”的中国特色管理会计体系构建研究

2017-09-15

(福州大学 福建 福州 350108)

基于“互联网+”的中国特色管理会计体系构建研究

林妍丽

(福州大学福建福州350108)

“互联网+”时代是完善中国特色管理会计体系构建的重要契机。本文将从理论体系、实践运用和信息化水平三个维度阐述在“互联网+”下中国特色管理会计体系的发展与完善,具有一定的现实意义和借鉴意义。

互联网+;中国特色;管理会计

一、引言

经过改革开放三十多年的不断实践,我国会计改革发展工作成效显著。然而,在企业、行政事业单位乃至国家政府中发挥着中流砥柱作用的管理会计的发展却差强人意。诚然,建设具有中国特色的管理会计体系已是当务之急。与此同时,“互联网+”作为当今我国经济和社会创新发展新常态的核心驱动力,对我国会计行业的改革发展和实践产生了重大而深远的影响。显然,在我国全面深化改革发展新常态的大环境下,分析探讨“互联网+”时代下的中国特色管理会计体系建设具有重要意义。

二、中国特色管理会计体系及实践现状

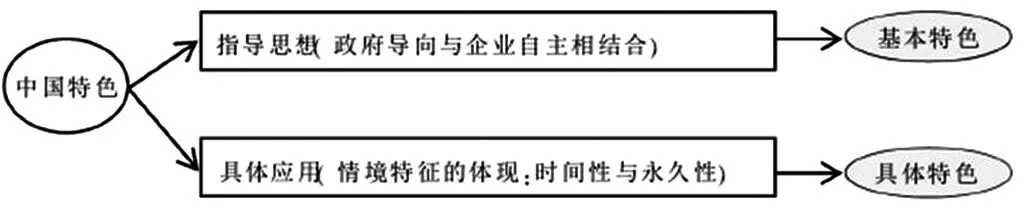

(一)基本概述。基于国内外学者已有的研究成果和我国的实践经验,笔者认为中国特色管理会计的研究框架可以借鉴冯巧根(2015)学者的观点,从指导思想(基本特色)和具体应用(具体特色)两个视角加以阐述[1],具体构成如图1所示:

图1 具有中国特色的管理会计研究框架

(二)实践现状。相较于西方管理会计体系所取得的显著成果,我国管理会计体系在实践中还存在理论体系缺乏、工具方法推广不成熟、专业人才稀缺、信息化支撑不足等问题,制约着中国特色管理会计体系的构建。

一是中国特色管理会计体系的理论基础薄弱,理论创新和普及推广相对滞后。就当前实际情况来看,我国企业内部管理实践绝大多数还处于自发无序的经验管理状态,需要一个统一的能与我国国情相适应的规范化管理体系和发展创新机制对管理会计实务进行理论层面上的总结、综合和提炼。不可否认,构建具有中国特色的管理会计理论体系的道路道阻且长。

二是我国管理会计技术方法应用不成熟,存在较大的盲目性。现阶段我国使用的管理会计工具比如经济附加值(EVA)、平衡计分卡(BSC)、作业成本法(ABC)和折现现金流量(DCF)等大多是引进于西方发达国家的经验成果,需要在深刻理解不同管理会计技术方法在我国应用的优劣性基础上进行针对性的创新研究。

三是我国缺乏专业的管理会计人才资源。作为世界人口大国,我国高端管理会计人才却凤毛麟角。相比于美国80%的管理会计人员比例,我国管理会计人才还不足会计人员总数的6%。管理会计的应用仅仅留于形式、浮于表面,缺少对企业战略发展和整体运作的关注,企业创新管理动力较弱。

四是中国特色管理会计体系的信息化支撑不足。我国企业实务中管理系统信息化不高,依靠企业资源规划(ERP)来实现管理会计的职能作用也十分有限,集成化的智能管理会计信息系统尚未全面普及。显然,如何全面推进管理会计信息系统建设成为中国特色管理会计体系信息化进程中的关键所在。

三、“互联网+”时代下中国特色管理会计体系的构建路径

毋庸置疑,“互联网+”大会计的时代已经来临。基于我国管理会计体系的实践现状,笔者认为借力“互联网+”的东风可以从理论体系、实践运用和信息化水平三个维度完善中国特色管理会计体系的构建,为我国经济转型升级提供强有力的管理支持。

(一)理论体系发展。理论体系是基础。中国特色管理会计理论体系要与我国企业的情景特征相联系,与时代特征相符合。原有的理论体系在日新月异、分秒必争的“互联网+”时代受到巨大冲击,定式不变思维已经无法满足企业战略、创新业务、组织架构和资本运作等短时间动态调整的需要,管理会计的变迁面临挑战。因此,变迁管理理论在“互联网+”时代显得尤为必要。变迁管理理论提出要对变迁带来的管理理念、经营模式以及文化价值与技术创新等内容进行规范引导后才能使其进入制度化的层面[2]。在“互联网+”时代下,管理会计开始后向产业链整合、组织价值管理、网络化与信息集成等多方面拓展,这也正是管理会计变迁的方向所在。此外,变迁管理理论也将促进我国产业结构与经济形态的转型升级和跨越发展。

(二)实践运用创新。实践运用是关键。“互联网+”时代背景下,管理会计实践运用的创新主要体现在以XBRL为代表的技术方法、工具手段的创新发展上。就我国而言,XBRL技术规范系列国家标准、企业会计准则通用分类标准、行业和监管扩展分类标准已经发布,在证券监管、金融数据集成等财务报告领域和碳排放等非财务报告领域均有涉及[3]。伴随“互联网+”在各行各业的实践,推进XBRL在启动阶段和市场反应阶段的实施广度和深度,优化XBRL元数据的语义表达机制,完善XBRL财务报告质量管理和风险防范已成为中国特色管理会计方法体系中的重要内容。此外,大数据、云计算、移动互联和物联网下的全面预算管理和目标成本管理等工具作为突破口将在实践运用中发挥更加积极的作用。

(三)信息化水平提升。管理会计信息化是构建“互联网+”时代中国特色管理会计体系的重要保障。互联网+经济新常态的互联、互相和互动三大本质特征使得管理会计组织结构向权变性的价值管理转变,工作内容变化为高价值、大服务和物联网,并且作为事业合作伙伴的管理会计将深刻融入到企业发展战略中而非单纯被动接受指挥。比如阿里巴巴创新性地采用交易撮合与服务收费相结合的商业模式,使得管理会计从传统“链式经营”发展至“网式经营”,要求在顾客中心的基础上实现分工协作、资源整合、价值增值,显然,这需要较高的管理会计信息化水平来提供支持。海尔集团“人单合一双赢模式”的突破也对管理会计信息化提出了新的要求。管理会计信息化建设在“互联网+”时代具备更强的驱动力,这为中国特色管理会计体系建设铺就了前进的道路。

四、结语

“互联网+”是会计行业转型升级的春天,也是完善中国特色管理会计体系构建的重要契机,它将从理论体系、实践运用和信息化水平三个方面对我国管理会计体系产生重大而深远的影响。在这挑战与机遇并存的时代,构建符合我国国情的中国特色管理会计体系仍需要社会各界的共同努力。

[1]冯巧根.论管理会计的“中国特色”[J].会计之友旬刊,2016(5):123-130.

[2]冯巧根.管理会计的变迁管理与创新探索[J].会计研究,2015(10).

[3]毛元青,刘梅玲."互联网+"时代的管理会计信息化探讨——第十四届全国会计信息化学术年会主要观点综述[J].会计研究,2015(11).

林妍丽(1993-),女,汉族,福建省南平人市,学生,管理学硕士,福州大学会计学专业,研究方向:财务管理。