政治关联、高管薪酬与企业社会责任信息披露

2017-09-15罗文兵王娟智李海彤

罗文兵 王娟智 李海彤

(湖南科技大学 商学院,湖南 湘潭 411201)

政治关联、高管薪酬与企业社会责任信息披露

罗文兵 王娟智 李海彤

(湖南科技大学 商学院,湖南 湘潭 411201)

以2011-2015 年沪深两市自愿披露社会责任报告的A股重污染行业上市公司为样本,运用多变量回归模型实证检验了政治关联、高管薪酬与企业社会责任信息披露关系,研究结果表明:高管薪酬对提高社会责任信息披露水平起显著的促进作用;有政治关联的企业比没有政治关联的企业,社会责任信息披露水平高;高管政治关联显著增强高管薪酬对企业社会责任信息披露的正向影响;在高管政治关联的企业中,非国有企业相比国有企业社会责任信息披露水平高;在政府监管较强的地区,政治关联的企业社会责任信息披露质量高。

社会责任信息披露;政治关联;高管薪酬

一、引言

2016“金蜜蜂CSR指数报告”显示,2016年,企业社会责任实践指数达到历史最高水平,综合指数提升至1137,较2015年增长6.9%。从分项指标来看,企业在信息披露、对利益相关层面的履责方面提升最为显著。这些数据表明,企业社会责任报告信息披露质量正呈提高的趋势。此外,对企业社会责任信息披露政策的制定正由全国蔓延到各省,贵州省经信委、省国资委等5月23日联合发布企业履行社会责任的第一份政府层面文件《贵州省企业履行社会责任指导意见》,明确规定完善企业社会责任信息披露制度,定期举办全省企业社会责任报告发布会和履责星级评价。然而我国上市公司是否严格遵守指导意见、企业社会责任信息披露的整体水平和披露水平差异仍值得探索。

据统计,2016有4家金融高管薪酬超过千万。过高的薪酬使得大众担忧,高薪酬的同时是否会承担社会责任。利益相关者是能够影响一个组织目标的实现,公司高管作为利益相关者的一方,在社会责任信息披露中也扮演着重要的角色,其做出社会责任信息披露的决策关系到企业的经济效益和社会效益。高管在公司领取的薪酬越高,使得其更积极披露社会责任信息来维持其合法性地位和薪酬安排。另外近年来包括非国有企业在内的企业高管成员中有政府背景的,政治因素也促使其提高环境信息披露水平。上述利益相关者的行为、心理都在一定程度上影响企业的组织目标的实现,影响社会责任信息披露的质量。鉴于此,笔者基于利益相关者理论,从高管薪酬与政治关联两方面着重分析企业社会责任信息披露的质量。

笔者可能的贡献主要体现在以下几个方面:第一,现有文献研究的多是高管薪酬对企业绩效、企业价值的影响,笔者将研究视角延伸到高管薪酬对企业社会责任行为的影响,拓展了企业社会责任信息披露的驱动因素研究;第二,以往多是政治关联与企业社会责任两维的影响研究,笔者则重点将高管政治关联、高管薪酬与企业社会责任信息披露相结合进行深入分析;第三,笔者进一步将企业产权性质和政府监管作为高管政治关联影响企业社会责任信息披露的情境变量进行考察,这有助于明晰高管政治关联对企业社会责任的影响机理和路径。

二、理论分析与研究假设

1.高管薪酬与社会责任信息披露

鉴于专业化的分工使得企业所有权与经营权分离,委托代理理论认为,委托代理的关系当中,由于委托人与代理人的效用函数不一样,委托人即股东,追求的是自己的财富更大,而代理人(这里所指的是高管)追求自己的工资津贴收入、奢侈消费和闲暇时间最大化,这必然导致两者的利益冲突。因此公司高管做决策时,会更倾向于考虑社会责任,而不是财富的最大化。高管薪酬是社会普遍关注的焦点,领取高额薪酬的高管受到的社会关注度越高,其承担的责任越大,其做出的决策就越是谨慎。此外,如果社会责任信息披露的决策一旦失误,那么面临的将是社会名誉的下降或受到社会的谴责。上市公司高管有薪酬话语权,是一个合理的公司治理机制,高管薪酬制度对高管行为具有激励作用(Marinilka,2016[1];Steven,2016[2])。李强和冯波(2015)[3]认为高管薪酬激励与环境信息披露质量负相关,因为薪酬激励只能带来短期的经济绩效而忽视长期的环境表现。鉴于此,提出如下假设:

H1:高管薪酬越高,企业社会责任信息披露质量越高。

2.政治关联与社会责任信息披露

高管政治关联是指高管为中央政府任命或前任中央政府官员,或者现为或曾经为全国(地方)人大、政协委员。具有政治关联的高管在披露社会责任信息时,不仅要考虑它所带来的经济效益,更多的是考虑它的政治影响、社会声誉等。具有政治关联的企业自然会受到媒体和公众的广泛关注。媒体对政治关联高管行为具有监督和约束作用,可以通过强大的社会舆论力量约束政治关联高管行为,如高管披露环境信息的行为。环境信息披露是社会责任信息披露的重要组成部分,关于环境信息披露,高管政治关联会对公司环境污染行为及环境信息披露有显著的约束作用(贾明,2016)[4],政治关联对企业的环境信息披露有显著的正向影响(林润辉等,2015[5];吴芳竹,2015[6])。然而武剑锋等(2015)[7]、姚圣(2011)[8]却认为政治关联与企业的环境信息披露负相关。企业政治关联程度越高,企业所得到的可支配资源和政策保护也可能更多,政府也可能会要求这些企业承担更多的社会责任,并且提高企业社会责任信息披露的透明性和全面性(罗双发等,2015)[9]。由此提出如下假设:

H2:在其他条件相同的情况下,有政治关联所在的企业比没有政治关联的企业社会责任信息披露水平更高。

3.政治关联与高管薪酬

企业经营权与所有权的分离使得股东希望高管努力工作,实现股东价值最大化,因此股东往往会设计高管薪酬激励制度,激励高管为提高公司业绩付出努力。当具备政治关联的高管能够给企业带来经济收益和良好的社会声誉的情况下,企业是否会增强高管薪酬激励强度。然而陈冬华等(2005)[10]认为国有企业存在对高管薪酬的隐性管制,存在着一些制约政治关联的国有企业高管获取较高薪酬的因素,对于有政治关联的国企高管来说,由于存在隐性的政治升迁激励,当他们获取较高的货币薪酬可能招致外界的关注和批评。因此,高管政治关联是一把双刃剑,政治关联公司的高管获得了显著较高的薪酬(唐松,2014[11];陈银博,2012)[12]。鉴于此,提出如下假设:

H3:在其他条件相同的情况下,高管具备政治关联比没有政治关联的高管其薪酬水平更高。

三、实证分析

1.样本选取

选取2011-2015年我国重污染行业上市公司为研究样本,共筛选出414个面板数据。筛选标准如下:第一,剔除相关数据缺失的样本;第二,剔除部分ST上市公司;第三,剔除高管政治关联无法正确判断、无法查证的上市公司。

2.变量定义

(1)企业社会责任信息披露水平(CSD)

参照张秀敏(2016)[13]、刘茂平(2012)[14]等变量设定的方法,采用润灵环球 MCT体系总分值作为社会责任信息披露水平的替代变量,相对内容分析法中自构评价指标以及赋值打分的方法,润灵指数专业化程度高,评价结果也更加客观。

(2)高管薪酬(COMP1/COMP2)

参照李平等(2014)[15]、祁怀锦等(2014)[16]等对高管薪酬的变量设定,选取报告期内从企业领取薪酬最高的前三位高管薪酬额之和(COMP1)作为高管薪酬变量,用来做描述性统计分析。此外,由于高管薪酬、公司规模等因素差异大且与政治关联等其他变量相差大,因此取COMP1的自然对数(COMP2)作为高管薪酬的另一代理变量,用以做回归分析和相关性分析等。高管薪酬数据来源国泰安数据库中公司治理结构模块,数据缺失的从公司网站、巨潮资讯中查询补充。

表1 变量的具体说明

(3)高管政治关联(PC)

高管政治关联是指高管为中央政府任命或前任中央政府官员,或者现为或曾经为全国(地方)人大、政协委员。参照唐松(2014)[11]、刘慧龙(2010)[17]等变量设定方法,当企业高管具有政治关联,高管政治关联变量赋值为1,否则赋值为0。高管政治关联数据来源与国泰安数据库中董监高个人特征文件中高管政府层级的情况,数据缺失的从公司网站、当年人大代表等任职信息中搜集。

(4)控制变量(CONTROLS)

公司规模、公司盈利能力、公司运营能力与社会责任信息披露水平呈正相关(程隆云等,2011[18];李晚金,2008[19]),公司规模、公司负债程度和媒体关注度对上市公司环境信息披露有显著影响(郑春美,2013[20];刘儒昞,2014[21])。因此选取上述变量为控制变量,具体为公司规模(期末总资产SIZE)、盈利能力(营业收入增长率ROR)、财务杠杆(资产负债率LEV)、净资产收益率ROA、每股净资产NAPS。数据来源国泰安数据库中财务指标分析。

3. 变量初步分析

(1)描述性分析

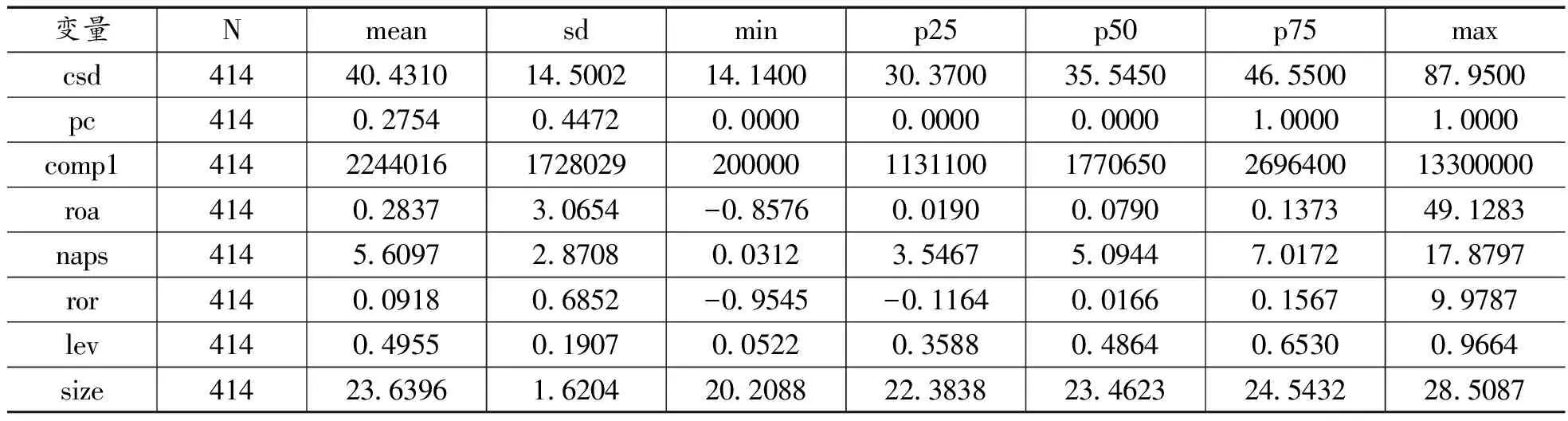

从表2分析可知,CSD的平均值仅为40.4310,3/4分位数也仅为46.5500,远远低于企业社会责任信息披露的平均分60分,表明我国重污染行业上市公司社会责任信息披露的整体水平低。此外,CSD的最大值为87.950,最小值为14.1400,标准差为14.5002,各企业各年度的社会责任信息披露水平差异显著。以2014年为例,最小值为17.17,最大值为85.5,说明2014年度各企业的社会责任信息披露差异大。另外自变量中高管薪酬标准差值高达1728029,最小值为2244016,最大值却达到了13300000,3/4分位数值为2696400,说明样本观测值中接近1/4的上市公司存在高管薪酬过度的情况。政治关联作为虚拟变量,标准差小。控制变量中除净资产收益率、公司规模和每股净资产变量标准差大于1,其余都小于1。

表2 变量的描述性统计分析

表3 政治关联、高管薪酬与企业社会责任信息披露:分组t检验结果

注:*、**、***分别表示在10%、5%和1%的水平上显著(下同)。

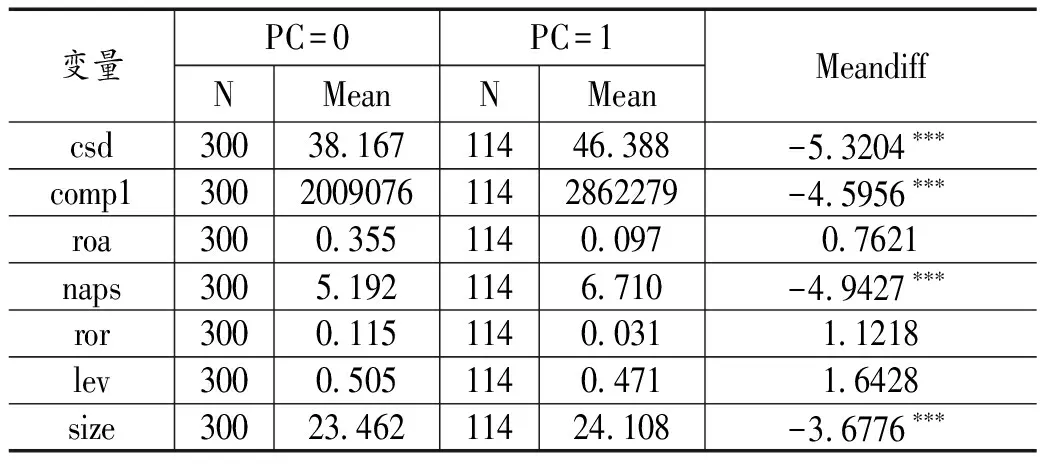

为了进一步探索有无政治关联对社会责任信息披露、高管薪酬是否有差异,依据样本公司是否存在政治关联将样本分成不同的样本组,对其进行独立样本t检验,结果如表3所示。在414个重污染行业样本观测值中,有114个样本观测值中企业高管具有政治关联,占比27.54%。说明在重污染行业上市公司中,高管政治关联不是很普遍。然而,从2011-2015年度高管政治关联分布来看,样本观测值中高管政治关联比较稳定。从表3可以看出,有政治关联的企业,其社会责任信息披露均值在99%的水平上高于无政治关联的企业,符合了假设H2的推断;有政治关联的企业在99%的水平上,远高于无政治关联的企业高管薪酬,符合了假设H3的推断。此外,有无政治关联企业的每股净资产、公司规模差异也比较显著。

(2)相关性分析

表4 变量的Pearson 相关系数表

从表4可知,自变量高管薪酬、政治关联与因变量社会责任信息在99%的置信水平上显著正相关,相关系数分别为0.286、0.254,与预期一致;控制变量除了营业收入增长率外,其余控制变量与社会责任信息披露水平都呈正相关关系。部分自变量之间也呈显著相关关系,但自变量之间的相关系数最大值为0.459,大部分在0.2以下,根据多重共线性的判断方法,只要相关系数不达到0.8以上,就不存在严重的多重共线性问题。而且,通过考察方差膨胀因子判定所要建的模型是否存在多重共线性,计算出的VIF均小于2,可以认为变量之间不存在严重的多重共线性问题,变量选取合理,可以构建多变量回归模型分析。

4. 回归分析

为了进一步验证假设,考虑到变量的多样化及数据缺失问题导致的观测值的差异性,采取依次检验回归方法,构建以下模型:

CSD=β0+β1COMP2+β2PC+∑βiCONTROLS+ε

(I)

COMP2=α0+α1PC+∑αiCONTROLS+ε

(II)

CSD=λ0+λ1COMP2+λ2PC+λ3PC*COMP+ε

(III)

CSD=χ0+χ1COMP2+χ2PC+χ3PC*COMP

+∑χiCONTROLS+ε

(IV)

其中模型(I)旨在考察政治关联、高管薪酬对社会责任信息披露水平的影响,模型(II)旨在考察高管政治关联对高管薪酬的影响,模型(Ⅲ)加入虚拟变量PC与COMP2的交互性,考察高管政治关联与高管薪酬是否共同影响企业的社会责任信息披露,模型(IV)在模型(III)的基础上加上其他控制变量进行控制。

(1)高管薪酬、政治关联对社会责任信息披露的影响分析

以社会责任信息披露水平为因变量,高管薪酬、政治关联作为自变量进行多元回归,检验高管薪酬、政治关联对社会责任信息披露水平的影响,结果见表5模型(I)。可以看到,整体回归方程F值为23.39,p值为0.0000(小于0.01),通过了显著性检验。在99%的置信水平下,高管薪酬对社会责任信息披露水平起显著的促进作用,符合假设推断H1。在95%的置信水平下,政治关联与社会责任信息披露水平呈正相关,符合假设推断H2。控制变量方面,每股净资产在90%的置信水平下,与社会责任信息披露水平呈负相关,说明企业每股净资产越高,股东拥有的每股资产价值越多,企业倾向于主动披露社会责任信息,披露水平越高。公司规模越大,企业各项规范制度越成熟,企业社会责任信息披露水平也越高。

表5 政治关联、高管薪酬与企业社会责任信息披露

(2)政治关联对高管薪酬的影响分析

以高管薪酬为因变量,高管政治关联作为自变量进行多元回归,检验政治关联对高管薪酬的影响,结果见表5模型(II)。整体回归方程F值为12.30,p值为0.0000(小于0.01),通过了显著性检验。政治关联在99%的置信水平下对高管薪酬具有促进作用,与前面政治关联、高管薪酬与企业社会责任信息披露的t检验分析结果一致,符合假设推断H3。

(3)政治关联与高管薪酬交乘项对企业社会责任信息披露的影响

在未加入其它控制变量,高管政治关联与高管薪酬的交乘项(PC*COMP2)与企业社会责任信息披露呈正向相关,但不显著。回归系数为3.4544,回归系数相对模型(Ⅰ)中COMP2的系数变化不大。说明企业高管是否有政治关联,高管薪酬对企业社会责任信息披露的影响程度变化不大。加入其它控制变量后,高管政治关联与高管薪酬的交乘项(PC*COMP2)与企业社会责任信息披露在95%的置信水平下呈显著正相关,回归系数为4.9561,说明高管政治关联会显著增强高管薪酬对企业社会责任信息披露的正向影响。

四、进一步分析与稳健性检验

在以上的实证分析中,有政治关联的企业相对无政治关联的企业,社会责任信息披露水平高,然而在上述普通OLS回归分析中尚未考虑企业的产权性质以及政府对当地企业的监管程度。企业的经营和管理因产权性质的不同和政府监管的程度不同也存在很大的差别。接下来就进一步考察这些因素对企业社会责任信息披露的影响。

1. 企业产权性质对企业社会责任信息披露的影响

一般而言,国有控制的企业由于与政府联系紧密,得到更多政府补助的同时也将承担更大的社会责任。然而,寻租理论认为,政府运用行政权力对企业经济活动进行干预和管制,会允许少数有特权者取得超额收入的机会。如企业通过捐赠支出、环保支出等扣税优惠,取得额外的收益。这种利用政府的政策优惠条件,而试图达到自身目的的行为称为寻租活动。因此,非国有企业是否会积极主动披露企业社会责任信息,达到自身经济利益最大化的目的。

为检验这一问题,在模型中引入虚拟变量产权性质(SOE)以及SOE与PC的交乘项(SOE*PC)。如果企业是国有企业,则SOE取1,否则为0。表6模型(V)结果列示产权性质与企业环境信息披露水平呈负相关,但不显著,表明重污染行业上市公司中非国有企业相对国有企业社会责任信息披露质量高。而模型(VI)加入SOE与PC的交乘项,结果显示SOE与PC的交乘项与企业社会责任信息披露质量在99%的置信水平下成显著负相关,回归系数为-15.1161,表明产权性质降低了企业社会责任信息披露质量。非国有企业相比国有企业政治寻租倾向更强,付出了更多的寻租成本去承担社会责任。

2.政府监管对企业社会责任信息披露的影响

社会责任理论认为,相比无政治关联的企业,有政治关联的企业会更多的受到政府部门、大众媒体的关注,这些关注的压力会促使高管形成自律机制,使企业高管更加注重自身形象,积极的履行社会责任。而委托代理理论认为,政治关联的建立是管理者谋求政治朋友以实现自己的利益,这就会导致政治关联的存在会弱化政府、舆论等对高管的约束与监督,那么,在具备高管政治关联的企业中,政府监管程度越高的企业是否企业社会责任信息披露质量越高?为检验这一问题,在模型中引入政府监管变量GOV及GOV与PC的交乘项,GOV变量取中国环境污染信息公开指数(PITI)。表6模型(VII)结果列示政府监管与企业环境信息披露水平在99%的置信水平下呈显著正相关,表示地方政府监管强的企业,其社会责任信息披露质量越高。而模型(VIII)加入PC与GOV的交乘项,结果显示PC与GOV的交乘项与企业社会责任信息披露质量在99%的置信水平下成显著正相关,回归系数为0.2422,表明政府监管加强了企业社会责任信息披露质量,高管政治关联起了中介效应。

表6 进一步回归结果

3.稳健性检验

稳健性检验通过替换关键自变量和因变量的方法来进一步检验回归结果以及模型的可行性。首先替换关键自变量政治关联,不再用企业高管具有政治关联赋值为1,否则赋值为0的赋值方法,参照姚圣(2011)[8]的高管变量设定方法,用高管中具有政治背景的人数除以高管总数,代表企业政治关联水平。其次,替换关键因变量社会责任信息披露水平,参照冯丽艳(2016)[22]的变量替代方法,选取了和讯网对公司社会责任评级总分来对模型进行重新回归。更换关键自变量政治关联变量(PC),因变量企业社会责任信息披露(CSD)后重新做回归,得到新的回归结果显示高管薪酬仍在99%的置信水平下与社会责任信息披露质量呈正相关。政治关联在90%的置信水平下与社会责任信息披露水平呈正相关,置信水平下降,显著性降低,但仍不影响结论。由于篇幅所限,以上检验的结果不再列示。

五、结论与展望

以2011-2015 年沪深两市自愿披露社会责任报告的重污染行业A股上市公司为样本,实证检验了政治关联、高管薪酬对企业社会责任信息披露的影响,研究结果发现:第一,高管薪酬与企业社会责任信息披露质量显著正相关,表明当前高管货币薪酬激励对企业的社会责任活动产生了重要的影响;第二,在其他条件相同的情况下,高管具备政治关联比没有政治关联的高管其薪酬水平更高;第三,高管政治关联促进社会责任信息披露质量的提高,进一步区分产权性质和政府监管发现,由政治关联引致的产权性质降低了企业社会责任信息披露质量,非国有企业相比国有企业社会责任信息披露水平高,高管政治关联引致的政府监管加强了企业社会责任信息披露质量;第四,高管政治关联会显著增强高管薪酬对企业社会责任信息披露的正向影响,这说明由政治关联引致的高管薪酬对企业社会责任活动产生显著的正向影响。

笔者研究的政策启示意义在于:一方面,根据马斯洛需要层次理论分析可知,需求层次是递增的,当上一个需求得到实质满足之后,才会激发下一个需求,实证结果说明当前的高管需求薪酬还是没有得到实质满足,当对高管薪酬的需求的得到实质满足之后,高管可能不仅仅追求高薪,还可能追求股权和权利的掌控,或自我价值的实现。因此,要提高企业社会责任信息披露水平,首先要了解当前高管的实质需求,对症下药,只有满足高管自身的需求,才有利于高管承担社会责任,做出正确的信息披露决策。另一方面,当高管具备政治关联,与政府的关联性,使得企业做信息披露决策时考虑社会影响;其次,当高管具有政治关联性时,其自身承担的社会责任压力变大,如政府会要求企业每股贡献值的多少等等,因此企业公开社会责任信息的幅度和深度都会增加,从而披露质量提高。鉴于此,政府在不扰乱企业原有的治理机制的情况下应任命政府人员到国有企业监事会或董事会就职,提高国有企业社会责任披露质量,从而加强企业的社会责任的履行[23]。再者,鼓励非国有企业招聘具有政治关联的管理者,带动非国有企业的社会责任信息披露水平的提高,促进国有和非国有企业社会责任信息披露水平的协同提高[24]。

与任何研究一样,笔者的研究有一定的局限性:首先,样本数量是有限的,414个有效样本不适合用面板回归,实证中没有对行业和年度进行控制,这可能对笔者的研究结论会造成影响。其次,不可避免会有手工收集的数据错误,此外,稳健性检验仍旧依赖于原始数据,检验方法仍然是多元回归;最后,未考虑选择偏差,选取样本是样本企业自愿披露了社会责任报告,而不包括那些非独立披露社会责任信息的上市公司。这些限制和不足同时为进一步的研究提供了机会和方向:首先,未来的研究要保证收集连续的样本数据并采用面板回归的方法;同时,笔者主要从外部原因分析企业社会责任信息披露,未来进一步研究的重点是将企业社会责任信息披露与资本市场联系起来研究,如研究企业社会责任信息披露的内在驱动力和经济后果等。

[1]Marinilka B.,Kimbro,Danielle Xu. Shareholders have a say in executive compensation: Evidence from say-on-pay in the United States[J]. Journal of Accounting and Public Policy,2016(351):19-42.

[2]Steven Balsam,Jeff Boone,Harrison Liu,Jennifer Yin. The impact of say-on-pay on executive compensation[J]. Journal of Accounting and Public Policy,2016(352):162-191.

[3]李 强,冯 波. 高管激励与环境信息披露质量关系研究——基于政府和市场调节作用的视角[J]. 山西财经大学学报,2015(2):93-104.

[4]贾 明,童 立,张 喆. 高管激励影响公司环境污染行为吗?[J]. 管理评论,2016(2):149-165.

[5]林润辉,谢宗晓,李 娅,王川川. 政治关联、政府补助与环境信息披露——资源依赖理论视角[J]. 公共管理学报,2015(2):30-41.

[6]吴芳竹. 市场竞争、高管团队与社会责任信息披露关系的研究[D].成都:西南交通大学硕士学位论文,2015:55.

[7]武剑锋,叶陈刚,刘 猛. 环境绩效、政治关联与环境信息披露——来自沪市A股重污染行业的经验证据[J]. 山西财经大学学报,2015(7):99-110.

[8]姚 圣. 政治关联、环境信息披露与环境业绩——基于中国上市公司的经验证据[J]. 财贸研究,2011(4):78-85.

[9]罗双发,欧晓明,赖 艳. 政治关联与企业社会责任信息披露质量——基于CSR信息披露质量前100名上市公司的经验数据[J]. 华南师范大学学报(社会科学版),2015(3):110-116.

[10]陈冬华,陈信元,万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究,2005(2):92-101.

[11]唐 松,孙 铮.政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界,2014(5):93-105.

[12]陈银博,宋清华. 政治关联对银行高管薪酬抑制作用的实证分析——来自我国上市银行的经验证据[J]. 广西社会科学,2012(1):77-80.

[13]张秀敏,马默坤,陈 婧. 外部压力对企业环境信息披露的监管效应[J]. 软科学,2016(2):74-78.

[14]刘茂平. 公司治理与环境信息披露行为研究——以广东上市公司为例[J]. 暨南学报(哲学社会科学版),2013(9):50-57.

[15]李 平,黄嘉慧,王玉乾. 公司治理影响环境绩效的实证研究[J]. 管理现代化,2015(2):81-83.

[16]祁怀锦,邹 燕. 高管薪酬外部公平性对代理人行为激励效应的实证研究[J]. 会计研究,2014(3):26-32.

[17]刘慧 龙,张 敏,王亚平,吴联生. 政治关联、薪酬激励与员工配置效率[J]. 经济研究,2010(9):109-121.

[18]李晚金,匡小兰,龚光明. 环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J]. 财经理论与实践,2008(3):47-51.

[19]程隆云,李志敏,马 丽. 企业环境信息披露影响因素分析[J]. 经济与管理研究,2011(11):83-90.

[20]郑春美,向 淳. 我国上市公司环境信息披露影响因素研究——基于沪市170家上市公司的实证研究[J]. 科技进步与对策,2013(12):98-102.

[21]刘儒昞. 企业环境信息披露影响因素实证分析:2010-2011年A股重污染行业上市公司观察[J]. 财务与金融,2014(2):82-90.

[22]冯丽艳,肖 翔,程小可. 披露制度、社会绩效与社会责任信息披露[J]. 现代财经(天津财经大学学报),2016(2):39-52.

[23]佟爱琴,王玉婷.政治关联、会计信息质量与民营企业融资约束——来自我国民营上市公司的经验证据[J]. 广西财经学院,2016(1):59-66.

[24]蔡宁伟.中国社会信用建设的瓶颈与治理思路[J]. 金融理论探索,2016(4):37-43.

(编辑:周亮;校对:余华)

Political Connections, Executives’ Compensation and Corporate Social Responsibility Information Disclosure

LUO Wen-bing WANG Juan-zhi LI Hai-tong

(BusinessSchool,HunanUniversityofScienceandTechnology,XiangtanHunan411201)

Taking a sample of A -share heavy pollution industry listed companies which disclosed CSR report voluntarily in Shanghai and Shenzhen Stock Exchanges from 2011 to 2015, and using the multivariate regression model to empirically test the relation among political connections, executives’ compensation and corporate social responsibility information disclosure (CSD), the results show that: executives’ compensation is positively related to corporate social responsibility information disclosure level;the social responsibility information disclosure level of enterprises with political connections is higher than those without; top executives’ political connections positively enhance the effect of executives’ compensation on corporate social responsibility information disclosure. Further research shows that: in the enterprise with political connections among executives, social responsibility information disclosure level of non-state-owned enterprises is higher than state-owned enterprises; in the strong government regulation area, corporate with political connections social responsibility information disclosure quality is high.

social responsibility information disclosure; political connections; executives’compensation

10.16546/j.cnki.cn43-1510/f.2017.04.009

2017-04-15

2017年湖南省自然科学基金项目“基于利益相关者视角的上市公司伪社会责任行为研究”(项目编号:2017JJ2094)、湖南省教育厅优秀青年项目“企业环境经营行为演化路径及引导政策研究:以两型社会试验区企业为例”(项目编号:15B092)、博士科研启动基金项目“利益相关者对绿色供应链绩效的影响研究”(项目编号:E51705)、湖南省研究生科研创新项目“企业环境信息披露、媒体关注与债务融资成本”(项目编号:CX2017B664)

罗文兵(1978- ),女,湖南湘乡人,湖南科技大学商学院副教授,博士,硕士研究生导师,研究方向:资源环境管理与会计战略

F272

A

2095-1361(2017)04-0066-08